Global Packaging Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

837.37 Billion

USD

1,096.78 Billion

2024

2032

USD

837.37 Billion

USD

1,096.78 Billion

2024

2032

| 2025 –2032 | |

| USD 837.37 Billion | |

| USD 1,096.78 Billion | |

| % | |

|

Global Packaging Materials Market, By Material Type (Plastic, Paper & Cardboard, Metal, Glass, Wood, Textile, and Others), Product (Corrugated Boxes, Bottles & Cans, Containers & Jars, Bags, Pouches & Wraps, Films, Boxes & Crates, Flexible Pouches, Blister Packaging, Clamshells, Shrink Film Tubing, Closures & Lids, Strapping, Polybags, Drums & IBC, Roll Bags, Carded Packaging, Shrink Bands, and Others), Material Form (Flexible and Rigid), Packaging Type (Primary Packaging, Secondary Packaging, and Tertiary Packaging), End-Use (Food & Beverage, Personal Care & Cosmetics, Medical, Electrical & Electronics, Homecare, Chemicals, Industrial Packaging, Agriculture, and Others) - Industry Trends and Forecast to 2031.

Packaging Materials Market Analysis and Size

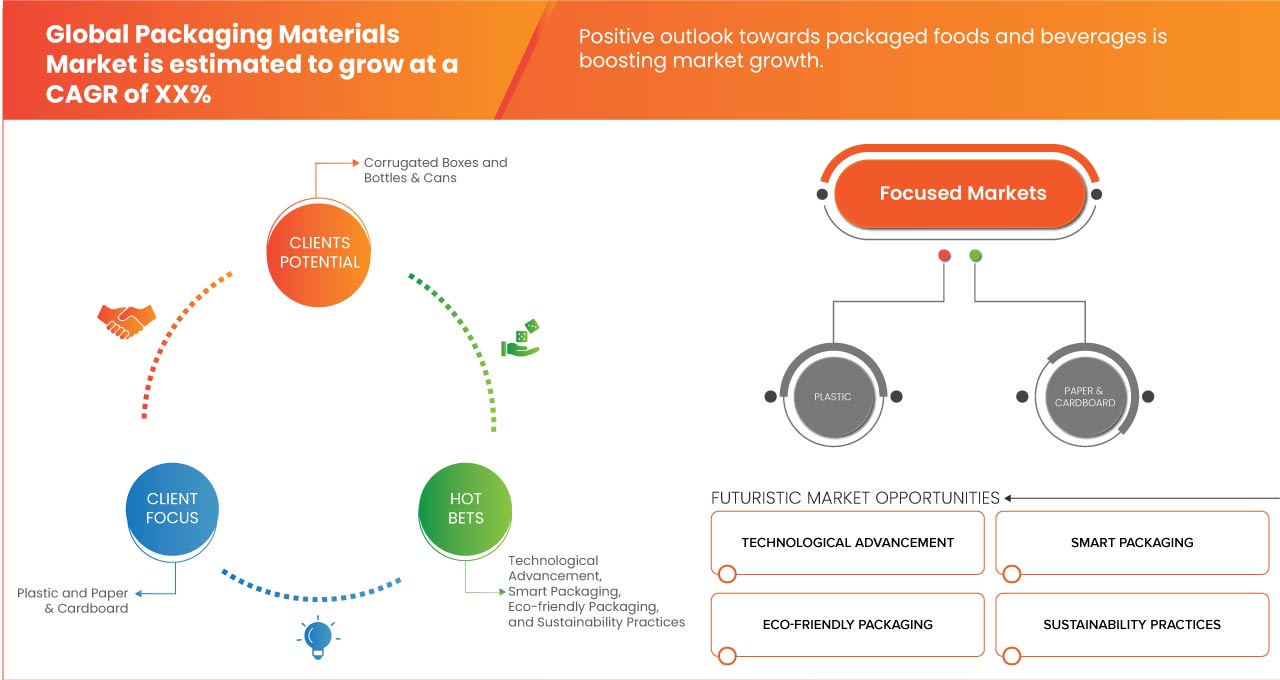

The increasing demand for packaged food and beverages, driven by changing lifestyles and a growing population, significantly contributes to the rise in the utilization of packaging material such as plastic, paper, and cardboard is driving the market growth.

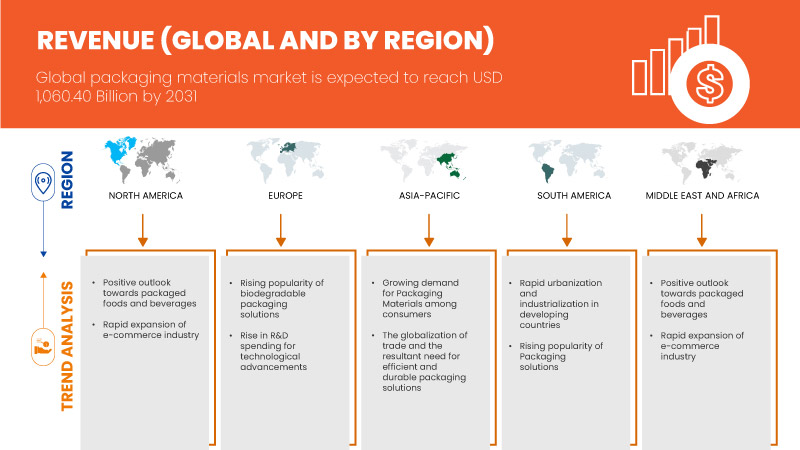

Data Bridge Market Research analyzes that the global packaging materials market is expected to reach USD 1,060.40 billion by 2031 from USD 814.46 billion in 2023, growing with a CAGR of 3.43% in the forecast period from 2024 to 2031.

The global packaging materials market report provides details of market share, new developments, and the impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, products approvals, strategic decisions, product launches, geographic expansions, and technological innovations in the market. To understand the analysis and the market scenario, contact us for an analyst brief. Our team will help you create a revenue-impact solution to achieve your desired goal.

|

Report Metric |

Details |

|

Forecast Period |

2024-2031 |

|

Base Year |

2023 |

|

Historic Years |

2022 (Customizable to 2016-2021) |

|

Quantitative Units |

Revenue in USD Billion, Volume in Kilo Tons |

|

Segments Covered |

Material Type (Plastic, Paper & Cardboard, Metal, Glass, Wood, Textile, and Others.), Product (Corrugated Boxes, Bottles & Cans, Containers & Jars, Bags, Pouches & Wraps, Films, Boxes & Crates, Flexible Pouches, Blister Packaging, Clamshells, Shrink Film Tubing, Closures & Lids, Strapping, Polybags, Drums & IBC, Roll Bags, Carded Packaging, Shrink Bands, and Others), Material Form (Flexible and Rigid), Packaging Type (Primary Packaging, Secondary Packaging, and Tertiary Packaging), End-Use (Food & Beverage, Personal Care & Cosmetics, Medical, Electrical & Electronics, Homecare, Chemicals, Industrial Packaging, Agriculture, and Others) |

|

Countries Covered |

États-Unis, Canada, Mexique, Allemagne, France, Royaume-Uni, Italie, Russie, Espagne, Suède, Finlande, Pays-Bas, Suisse, Pologne, Belgique, Turquie, Norvège, Danemark, Reste de l'Europe, Chine, Japon, Inde, Corée du Sud, Indonésie, Thaïlande, Malaisie, Philippines, Singapour, Australie, Nouvelle-Zélande, Reste de l'Asie-Pacifique, Brésil, Argentine, Reste de l'Amérique du Sud, Arabie saoudite, Afrique du Sud, Émirats arabes unis, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique |

|

Acteurs du marché couverts |

Exxon Mobil Corporation, Amcor plc, Novelis, INEOS, Dow, Smurfit Kappa, Stora Enso, SABIC, International Paper, WestRock Company, DS Smith, Braskem, Tata Steel, NIPPON STEEL CORPORATION, LyondellBasell Industries Holdings BV, ArcelorMittal, UPM, Chevron Phillips Chemical Company LLC, Oji Holdings Corporation, Mondi, Sappi, NIPPON PAPER INDUSTRIES CO., LTD., Domtar Corporation, Formosa Plastics Corporation, USA, et ProAmpac, entre autres |

Définition du marché

Les matériaux d'emballage sont des matériaux utilisés pour enfermer, protéger et présenter des produits en vue de leur stockage, de leur distribution, de leur vente et de leur utilisation. Ils jouent un rôle crucial dans diverses industries, notamment celles de l'alimentation et des boissons, des produits pharmaceutiques, des cosmétiques, de l'électronique, etc. Les matériaux d'emballage sont disponibles dans une large gamme de types, chacun ayant ses propres caractéristiques et sa propre adéquation à différentes applications.

Dynamique du marché mondial des matériaux d'emballage

Cette section traite de la compréhension des moteurs, des avantages, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteurs

- Perspectives positives concernant les aliments et les boissons emballés

La demande croissante d’aliments et de boissons emballés, stimulée par l’évolution des modes de vie et la croissance démographique, contribue de manière significative à l’augmentation de l’utilisation de matériaux d’emballage tels que le plastique, le papier et le carton. Cette tendance est propulsée par plusieurs facteurs interconnectés. Tout d’abord, à mesure que l’urbanisation s’accélère et que les consommateurs adoptent des modes de vie plus actifs, ils se tournent de plus en plus vers des options d’aliments et de boissons axées sur la commodité. Les produits emballés offrent une commodité en termes de stockage, de transport et de consommation, en phase avec les routines rapides de la vie moderne.

En conclusion, la demande croissante d’aliments et de boissons emballés, stimulée par l’évolution des modes de vie et l’augmentation de la population mondiale, souligne l’importance cruciale des matériaux d’emballage pour répondre aux besoins des consommateurs et aux exigences de l’industrie. À mesure que l’urbanisation progresse et que les préférences des consommateurs évoluent vers la commodité et la variété, les matériaux d’emballage tels que le plastique, le papier et le carton jouent un rôle indispensable pour préserver la fraîcheur des produits, garantir leur sécurité et améliorer l’attrait des rayons. De plus, la durabilité devenant une préoccupation croissante, le besoin de solutions d’emballage respectueuses de l’environnement est plus prononcé que jamais, ce qui stimule l’innovation et l’investissement dans les matériaux recyclables et biodégradables.

- Expansion rapide du secteur du commerce électronique

L'expansion rapide du secteur du commerce électronique a entraîné une forte augmentation de la demande de produits et de solutions d'emballage, remodelant profondément le paysage de l'industrie de l'emballage. Cette transformation est motivée par plusieurs facteurs interdépendants, tels que la prolifération des plateformes d'achat en ligne qui a conduit à une augmentation exponentielle du volume de marchandises expédiées et livrées directement au domicile des consommateurs. Les consommateurs adoptant la commodité et l'accessibilité des achats en ligne, il existe un besoin accru de solutions d'emballage robustes et efficaces capables de résister aux rigueurs du transport tout en protégeant les produits contre les dommages et les altérations.

En conclusion, l’expansion rapide du secteur du commerce électronique est devenue un moteur de la demande croissante de matériaux d’emballage, alimentant l’innovation, la durabilité et l’efficacité dans toute la chaîne d’approvisionnement des emballages. Alors que le commerce électronique continue de remodeler le paysage de la vente au détail, les fabricants et fournisseurs de matériaux d’emballage doivent rester agiles et réactifs aux demandes évolutives de ce marché dynamique et en pleine croissance.

Opportunité

- Développement d'emballages intelligents

L'emballage intelligent fait référence à l'intégration de capteurs, d'indicateurs et d'autres fonctionnalités intelligentes dans les matériaux d'emballage pour fournir des fonctionnalités supplémentaires au-delà du confinement et de la protection traditionnels. Ces fonctionnalités peuvent inclure la surveillance de la température, des indicateurs de fraîcheur, des scellés inviolables, des codes QR pour le suivi et la traçabilité et des éléments interactifs pour l'engagement des consommateurs. En intégrant la technologie intelligente aux matériaux d'emballage, les fabricants et les détaillants peuvent améliorer la sécurité des produits, améliorer la visibilité de la chaîne d'approvisionnement, réduire les déchets grâce à une meilleure gestion des stocks et améliorer l'engagement et la satisfaction des consommateurs. Cette convergence des matériaux d'emballage traditionnels avec la technologie intelligente ajoute non seulement de la valeur à l'emballage lui-même, mais ouvre également de nouvelles sources de revenus et opportunités commerciales pour les fournisseurs de matériaux d'emballage. De plus, alors que la demande de solutions d'emballage intelligentes continue de croître dans divers secteurs tels que l'alimentation et les boissons, les produits pharmaceutiques et les biens de consommation, le marché mondial des matériaux d'emballage devrait bénéficier considérablement de l'adoption croissante de ces solutions d'emballage innovantes et à forte valeur ajoutée.

- Augmentation des dépenses en recherche et développement pour les avancées technologiques

Les entreprises allouant davantage de ressources à la R&D peuvent explorer et développer des solutions d’emballage innovantes qui offrent une fonctionnalité, une efficacité et une durabilité améliorées. Cette concentration accrue sur la R&D permet la création de matériaux d’emballage avec des propriétés de barrière améliorées, une durée de conservation prolongée et un impact environnemental réduit. Par exemple, les progrès de la science des matériaux peuvent conduire au développement de matériaux d’emballage biosourcés ou compostables, répondant aux préoccupations croissantes concernant la pollution plastique et la durabilité environnementale. En outre, les investissements dans la R&D facilitent l’intégration de technologies de fabrication avancées, telles que la nanotechnologie et l’impression 3D , dans les processus de production d’emballages, permettant la personnalisation et l’optimisation des conceptions d’emballages. Ces avancées technologiques répondent non seulement aux préférences changeantes des consommateurs et aux exigences réglementaires, mais offrent également des avantages concurrentiels aux entreprises en termes de différenciation des produits et de positionnement sur le marché. En outre, les solutions d’emballage innovantes peuvent générer des économies de coûts grâce à une efficacité améliorée du stockage, du transport et de la distribution, améliorant encore la proposition de valeur pour les entreprises de divers secteurs. Par conséquent, l’augmentation des dépenses en R&D offre une opportunité convaincante aux acteurs du marché mondial des matériaux d’emballage d’innover et de différencier leurs offres, stimulant ainsi la croissance et la compétitivité du secteur.

Contraintes/Défis

- Fluctuation des prix des matières premières

Les matériaux d’emballage, notamment les plastiques, le papier, le carton, les métaux et le verre, dépendent largement des matières premières provenant de ressources naturelles telles que le pétrole, la pâte de bois, les minéraux et les métaux. Toute volatilité ou instabilité des prix de ces matières premières peut avoir des effets considérables sur l’industrie de l’emballage.

Les fluctuations des prix des matières premières influencent directement les coûts de fabrication des matériaux d’emballage. Lorsque les prix des matières premières augmentent, cela entraîne une augmentation des coûts de production pour les fabricants d’emballages. Ces coûts accrus peuvent être répercutés sur les consommateurs par le biais de prix plus élevés pour les produits emballés ou absorbés par les fabricants, affectant leurs marges bénéficiaires et leur compétitivité globale sur le marché. Inversement, si les prix des matières premières diminuent, les fabricants d’emballages peuvent constater une amélioration de leurs marges, mais cela peut également entraîner une augmentation de la demande et une pression sur les approvisionnements en matières premières.

De plus, l’incertitude entourant les prix des matières premières complique la planification à long terme et les décisions d’investissement des fabricants d’emballages. La volatilité des prix rend difficile la prévision précise des coûts de production, ce qui peut entraîner des contraintes budgétaires et des problèmes d’allocation des ressources. Cette incertitude peut également décourager les investissements dans les initiatives de recherche et développement visant à innover et à développer des matériaux d’emballage durables.

- La résistance croissante des consommateurs face aux déchets d'emballage excessifs

La résistance des consommateurs aux déchets d’emballage excessifs s’accroît en raison de la sensibilisation croissante aux problèmes environnementaux et du désir de réduire l’empreinte écologique. Le marché mondial des matériaux d’emballage connaît un changement notable, car la résistance croissante des consommateurs aux déchets d’emballage excessifs constitue une contrainte importante. Cette sensibilisation croissante des consommateurs et la demande de pratiques durables remodèlent la dynamique du marché, obligeant les fabricants et les entreprises à s’adapter à l’évolution des préférences et des cadres réglementaires

En outre, les pressions réglementaires, telles que l’interdiction des plastiques à usage unique et les politiques de responsabilité élargie des producteurs (REP), obligent les fabricants à s’orienter vers des matériaux respectueux de l’environnement. En conséquence, on observe une baisse notable de la demande d’emballages traditionnels, tandis que le marché des options biodégradables, compostables et recyclables est en pleine croissance. Par conséquent, les entreprises investissent dans des conceptions d’emballage innovantes et améliorent les infrastructures de recyclage pour répondre à ces nouvelles demandes.

Le plastique est un matériau important pour l’économie mondiale. Dans le même temps, la consommation croissante de plastique s’accompagne de graves problèmes environnementaux. Actuellement, les infrastructures de gestion des déchets et de recyclage existantes ne peuvent pas faire face au volume croissant de plastique en fin de vie. La quantité croissante d’emballages jetables est l’une des principales causes du problème des déchets, car le plastique est surtout utilisé dans les produits de consommation. Il s’agit notamment des emballages, sacs et bouteilles en plastique à usage unique, qui se retrouvent le plus souvent dans les flux de déchets mondiaux. Les emballages en plastique à usage unique ont une courte durée de vie et sont ensuite généralement jetés sans précaution par les consommateurs.

Développements récents

- En avril 2024, International Paper Company et DS Smith ont le plaisir d'annoncer un accord de rapprochement en actions. Cette fusion associe des activités complémentaires, créant ainsi un leader mondial de l'emballage durable avec de fortes positions en Europe et en Amérique du Nord. L'accent mis sur les solutions durables servira un large éventail de marchés en croissance

- En mars 2024, Amcor, leader mondial du développement et de la production de solutions d'emballage responsables, est le fier lauréat de huit prix Flexible Packaging Achievement Awards pour ses contributions innovantes et durables au secteur. Les prix ont été remis lors d'une cérémonie hier soir lors de la réunion annuelle 2024 de la Flexible Packaging Association (FPA) à Tucson, en Arizona

- En août 2022, LyondellBasell Industries Holdings BV s'est associé à Röchling Medical, l'un des principaux producteurs d'emballages sécurisés pour médicaments, pour faire progresser l'économie circulaire. Ensemble, ils ont lancé des contenants de gouttes ophtalmiques fabriqués par Röchling Medical à l'aide des polymères CirculenRenew de LyondellBasell

- En mai 2024, Chevron Phillips Chemical a reçu le prix de la qualité pour la fidélité et la satisfaction de ses clients dans le cadre d'une enquête nationale auprès des clients du secteur du polyéthylène, en compétition avec 10 grandes entreprises de plastique. De plus, Mastio & Company a classé CPChem comme le meilleur fournisseur de PEHD au classement général sur la base d'entretiens avec 176 clients. Cette reconnaissance souligne l'engagement de CPChem envers l'excellence dans la fourniture de polyéthylène haute densité (PEHD), un polymère polyvalent utilisé dans divers produits durables et solutions d'emballage

- En mars 2024, Shell Chemicals et Braskem ont lancé sur le marché américain du propylène et du polypropylène certifiés bio-attribués et bio-circulaires. Cette évolution répond à la demande croissante des consommateurs pour des plastiques plus durables. Braskem utilisera ces matières premières pour produire du polypropylène bio-attribué et bio-circulaire, offrant des options plus durables pour les marchés de l'emballage, du film, de l'automobile et des biens de consommation

Portée du marché mondial des matériaux d'emballage

Le marché mondial des matériaux d'emballage est segmenté en cinq segments notables en fonction du type de matériau, du produit, de la forme du matériau, du type d'emballage et de l'utilisation finale. La croissance parmi ces segments vous aidera à analyser les principaux segments de croissance des industries et fournira aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour prendre des décisions stratégiques afin d'identifier les principales applications du marché.

Type de matériau

- Plastique

- Papier et carton

- Métal

- Verre

- Textile

- Autres

Sur la base du type de matériau, le marché est segmenté en plastique, papier et carton, métal, verre, bois, textile et autres.

Produit

- Boîtes en carton ondulé

- Bouteilles et canettes

- Contenants et bocaux

- Sacs, pochettes et emballages

- Films

- Boîtes et caisses

- Pochettes souples

- Emballage sous blister

- Coquilles

- Gaine en film rétractable

- Fermetures et couvercles

- Cerclage

- Sacs en polyéthylène

- Fûts et IBC

- Sacs à roulettes

- Emballage cartonné

- Bandes rétractables

- Autres

Sur la base du produit, le marché est segmenté en boîtes en carton ondulé, bouteilles et canettes, conteneurs et pots, sacs, pochettes et emballages ; films, boîtes et caisses, sachets souples, emballages sous blister, coques, tubes sous film rétractable, fermetures et couvercles, cerclages, sacs en polyéthylène, fûts et IBC, sacs en rouleau, emballages cardés, bandes rétractables et autres.

Forme matérielle

- Flexible

- Rigide

Sur la base de la forme matérielle, le marché est segmenté en flexible et rigide.

Type d'emballage

- Emballage primaire

- Emballage secondaire

- Emballage tertiaire

Sur la base du type d’emballage, le marché est segmenté en emballage primaire, emballage secondaire et emballage tertiaire.

Utilisation finale

- Alimentation et boissons

- Soins personnels et cosmétiques

- Médical

- Électricité et électronique

- Soins à domicile

- Produits chimiques

- Emballage industriel

- Agriculture

- Autres

Sur la base de l'utilisation finale, le marché est segmenté en alimentation et boissons, soins personnels et cosmétiques, médecine, électricité et électronique, soins à domicile, produits chimiques, emballage industriel, agriculture et autres.

Analyse/perspectives régionales du marché mondial des matériaux d'emballage

The global packaging materials market is segmented into five notable segments based on material type, product, material form, packaging type, and end-use.

The countries in the global packaging materials market are U.S., Canada, Mexico, Germany, France, U.K., Italy, Russia, Spain, Sweden, Finland, Netherlands, Switzerland, Poland, Belgium, Turkey, Norway, Denmark, rest of Europe, China, Japan, India, South Korea, Indonesia, Thailand, Malaysia, Philippines, Singapore, Australia, New Zealand, rest of Asia-Pacific, Brazil, Argentina, rest of South America, Saudi Arabia, South Africa, U.A.E., Egypt, Israel, and rest of Middle East and Africa.

Asia-Pacific segment is expected to dominate the market due to rapid expansion of e-commerce industry in the region. China is expected to Asia-Pacific packaging materials market due to rapid urbanization and industrialization in the country. U.S. is expected to dominate the North America packaging materials market due to rise in R&D spending for technological advancements. Germany is expected to dominate the Europe packaging materials market due to development of smart packaging in the country.

The country section of the report also provides individual market-impacting factors and changes in market regulation that impact the current and future trends of the market. Data point downstream and upstream value chain analysis, technical trends porter's five forces analysis, and case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, the impact of domestic tariffs, and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Global Packaging Materials Market Share Analysis

The global packaging materials market competitive landscape provides details by competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, production sites and facilities, company strengths and weaknesses, product launch, product trials pipelines, product approvals, patents, product width and breadth, application dominance, technology lifeline curve. The above data points provided are only related to the companies’ focus related to the global packaging materials market.

Some of the prominent participants operating in the global packaging materials market are Exxon Mobil Corporation, Amcor plc, Novelis, INEOS, Dow, Smurfit Kappa, Stora Enso, SABIC, International Paper, WestRock Company, DS Smith, Braskem, Tata Steel, NIPPON STEEL CORPORATION, LyondellBasell Industries Holdings B.V., ArcelorMittal, UPM, Chevron Phillips Chemical Company LLC, Oji Holdings Corporation, Mondi, Sappi, NIPPON PAPER INDUSTRIES CO., LTD., Domtar Corporation, Formosa Plastics Corporation, U.S.A., and ProAmpac among others.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.