Global Surgical Sealants Adhesives Market

Taille du marché en milliards USD

TCAC :

%

USD

2.71 Billion

USD

5.25 Billion

2024

2032

USD

2.71 Billion

USD

5.25 Billion

2024

2032

| 2025 –2032 | |

| USD 2.71 Billion | |

| USD 5.25 Billion | |

| % | |

Segmentation du marché mondial des adhésifs et scellants chirurgicaux, par produit (adhésifs et scellants naturels/biologiques et synthétiques et semi-synthétiques), indication ( hémostase chirurgicale, scellement tissulaire et ingénierie tissulaire), application (chirurgie du système nerveux central (SNC), chirurgie générale, chirurgie cardiovasculaire, chirurgie orthopédique, chirurgie esthétique, chirurgie ophtalmologique, chirurgie urologique, chirurgie pulmonaire et autres applications) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché des adhésifs et scellants chirurgicaux

Le marché des adhésifs et scellants chirurgicaux connaît une croissance significative, portée par les progrès des technologies médicales, l'augmentation du nombre d'interventions chirurgicales et la demande croissante de solutions efficaces de fermeture des plaies. Ces produits jouent un rôle crucial dans la prévention des fuites, la réduction des pertes sanguines et l'amélioration de la récupération post-opératoire. Le marché est segmenté en adhésifs naturels/biologiques et synthétiques/semi-synthétiques, avec des applications couvrant la chirurgie générale, les interventions cardiovasculaires, orthopédiques, neurologiques, ophtalmiques et esthétiques. L'Amérique du Nord domine le marché grâce à son infrastructure de soins de santé avancée et à l'adoption rapide de technologies innovantes, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, grâce à l'amélioration des systèmes de santé et à la hausse des investissements. Des efforts continus en R&D ont conduit au développement de bioadhésifs, d'hydrogels biodégradables et d'agents hémostatiques de nouvelle génération, offrant une efficacité et une biocompatibilité supérieures et réduisant les complications. Des entreprises comme Ethicon, Medtronic et Baxter lancent activement des solutions approuvées par la FDA, telles que des adhésifs tissulaires qui éliminent le recours aux sutures et aux agrafes. Alors que les chirurgies mini-invasives gagnent du terrain, la demande de produits d’étanchéité biodégradables, transparents et à haute résistance continue d’augmenter, positionnant ce marché pour une expansion soutenue dans les années à venir.

Taille du marché des adhésifs et produits de scellement chirurgicaux

Français La taille du marché mondial des scellants et adhésifs chirurgicaux était évaluée à 2,71 milliards USD en 2024 et devrait atteindre 5,25 milliards USD d'ici 2032, avec un TCAC de 8,60 % au cours de la période de prévision de 2025 à 2032. Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire.

Tendances du marché des adhésifs et produits de scellement chirurgicaux

« Développement de mastics biodégradables et biorésorbables »

Le marché des adhésifs et scellants chirurgicaux connaît une forte tendance au développement de scellants biodégradables et biorésorbables, stimulée par la demande croissante de procédures mini-invasives et d'une biocompatibilité améliorée. Ces adhésifs de nouvelle génération, conçus pour se dégrader naturellement dans l'organisme, éliminent le besoin de retrait post-opératoire, réduisant ainsi les complications et améliorant les résultats pour les patients. Un exemple clé est le scellant hydrogel transparent et biodégradable d'Animus Surgical, lancé en mars 2023, qui offre une fermeture de plaie non toxique et une meilleure cicatrisation. Des acteurs majeurs tels qu'Ethicon, Medtronic et Baxter investissent dans les polymères biodégradables , les adhésifs à base de fibrine et les hydrogels synthétiques, visant à offrir une forte adhérence, une réponse inflammatoire réduite et une meilleure intégration tissulaire. L'essor des adhésifs bio-ingénierisés transforme le marché, notamment en chirurgie cardiovasculaire, orthopédique et du système nerveux central, où la précision, la durabilité et le taux de résorption sont essentiels. À mesure que les approbations réglementaires augmentent, les solutions biodégradables devraient dominer le paysage futur de la gestion des plaies chirurgicales.

Portée du rapport et segmentation du marché des adhésifs et scellants chirurgicaux

|

Attributs |

Informations clés sur le marché des adhésifs et produits de scellement chirurgicaux |

|

Segments couverts |

|

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Principaux acteurs du marché |

CryoLife, Inc. (États-Unis), Baxter (États-Unis), Johnson & Johnson Services, Inc. (États-Unis), BD (États-Unis), Medtronic (Irlande), Sanofi (France), B. Braun SE (Allemagne), Cohere Med (États-Unis), Ocular Therapeutix, Inc. (États-Unis), Vivostat A/S (Danemark), Advanced Medical Solutions Group plc (Royaume-Uni), Cardinal Health (États-Unis), Integra LifeSciences Corporation (États-Unis), Mallinckrodt (Irlande), Lifebond (Israël), Grünenthal (Allemagne), Takeda Pharmaceutical Company Limited (Japon), Medline Industries, Inc. (États-Unis), HB Fuller Medical Adhesive Technologies, LLC (États-Unis), CSL (Australie) et Stryker (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Définition du marché des adhésifs et scellants chirurgicaux

Les scellants et adhésifs chirurgicaux sont des substances de qualité médicale utilisées pour lier ou sceller les tissus pendant les interventions chirurgicales, facilitant la fermeture des plaies, empêchant les fuites de liquide ou d'air et réduisant le besoin de sutures ou d'agrafes traditionnelles.

Dynamique du marché des adhésifs et produits de scellement chirurgicaux

Conducteurs

- Augmentation du nombre de chirurgies mini-invasives et ouvertes

Le nombre croissant de chirurgies mini-invasives et ouvertes dans le monde est un moteur essentiel du marché des adhésifs et scellants chirurgicaux. Avec l'amélioration des infrastructures de santé et l'accès aux techniques chirurgicales avancées, le volume mondial d'interventions telles que les chirurgies cardiovasculaires, les reconstructions orthopédiques et les neurochirurgies continue d'augmenter. Par exemple, selon l'American College of Cardiology, plus de 500 000 chirurgies à cœur ouvert sont pratiquées chaque année aux États-Unis seulement, nécessitant des agents hémostatiques et des adhésifs tissulaires efficaces pour prévenir les saignements excessifs et favoriser la cicatrisation. De plus, l'évolution vers les procédures mini-invasives, telles que les chirurgies laparoscopiques et robotisées, a créé une demande pour des adhésifs biocompatibles et très résistants, offrant une fermeture supérieure des plaies sans suture ni agrafe. Ce recours croissant aux adhésifs chirurgicaux avancés témoigne de l'expansion du marché, les hôpitaux et les centres chirurgicaux adoptant des produits innovants pour améliorer les résultats des patients et réduire les délais de récupération.

- Augmentation de l'incidence des maladies cardiovasculaires

L'incidence croissante des maladies cardiovasculaires, des troubles orthopédiques et du cancer constitue un autre moteur important du marché, entraînant une augmentation des interventions chirurgicales nécessitant des solutions avancées de fermeture des plaies. Les maladies cardiovasculaires (MCV) restent la principale cause de mortalité dans le monde, les Centres pour le contrôle et la prévention des maladies (CDC) signalant près de 18 millions de décès par an dus à des affections cardiaques. Les interventions chirurgicales telles que les remplacements valvulaires, les pontages artériels et les réparations d'anévrismes aortiques nécessitent des adhésifs hémostatiques pour prévenir les saignements excessifs et garantir une adhérence tissulaire solide. De même, en chirurgie orthopédique, comme les prothèses de hanche et de genou, les adhésifs tissulaires jouent un rôle essentiel dans la stabilisation des incisions chirurgicales et la réduction du temps de récupération. L'adoption croissante d'adhésifs à base de biomatériaux dans ces interventions devrait stimuler l'expansion du marché, les hôpitaux privilégiant de plus en plus les adhésifs chirurgicaux biodégradables et hautement résistants.

Opportunités

- Progrès croissants dans la technologie médicale

Le développement de scellements biodégradables et biorésorbables révolutionne le marché des scellements et adhésifs chirurgicaux, réduisant considérablement les complications post-opératoires et améliorant la récupération des patients. Les méthodes traditionnelles de fermeture des plaies, telles que les sutures et les agrafes, entraînent souvent des infections, des cicatrices et des temps de cicatrisation prolongés. En revanche, les scellements biodégradables se dégradent naturellement dans l'organisme, éliminant ainsi le besoin de les retirer et minimisant les réactions inflammatoires. Par exemple, Vivostat A/S, acteur clé du marché, a développé un scellement de fibrine autologue qui améliore la cicatrisation et la régénération tissulaire sans laisser de résidus synthétiques. De même, Resivant Medical a reçu l'autorisation de la FDA en 2024 pour son système de fermeture cutanée Cutiva PLUS, un patch adhésif en maille associé à un adhésif liquide à haute viscosité, conçu pour assurer une fermeture sûre et biorésorbable des plaies chirurgicales. Alors que la demande de chirurgies mini-invasives augmente, le marché des scellants biodégradables présente une opportunité d’expansion significative, en particulier dans des domaines tels que les chirurgies cardiovasculaires, orthopédiques et neurologiques, où les complications postopératoires doivent être minimisées.

- Nombre croissant d'approbations réglementaires et d'innovations de produits

Le nombre croissant d'approbations FDA et CE pour les nouveaux adhésifs chirurgicaux crée de nouvelles opportunités sur le marché mondial, permettant l'introduction de solutions plus sûres, plus efficaces et plus performantes. Les organismes de réglementation tels que la Food and Drug Administration (FDA) américaine et l'Agence européenne des médicaments (EMA) jouent un rôle essentiel dans l'approbation des adhésifs médicaux innovants, garantissant leur sécurité et leur efficacité avant leur commercialisation. En août 2024, Resivant Medical a obtenu l'autorisation 510(k) de la FDA pour son adhésif cutané topique Cutiva et son système de fermeture cutanée Cutiva PLUS, marquant une avancée majeure dans les solutions de fermeture de plaies sans suture. De même, en mars 2024, TELA Bio, Inc. a lancé LIQUIFIX FIX8, le premier produit adhésif pour la fixation des treillis herniaires qui élimine le recours aux attaches mécaniques, réduisant ainsi l'inconfort du patient. Ces avancées réglementaires renforcent la confiance du marché et encouragent une adoption plus large des adhésifs avancés, notamment dans les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées.

Contraintes/Défis

- Coût élevé du développement

Le développement de colles et adhésifs chirurgicaux avancés nécessite des investissements importants en recherche et développement (R&D), en essais cliniques et en autorisations réglementaires. Les entreprises doivent investir dans des tests de biocompatibilité, des études d'efficacité et des évaluations de sécurité à long terme, ce qui augmente considérablement les coûts. De plus, les matériaux spécialisés tels que la fibrine, l'albumine et les polymères synthétiques utilisés dans les formulations peuvent être coûteux à approvisionner et à transformer. Ces coûts de développement élevés entraînent des produits finis coûteux, ce qui complique l'adoption de ces solutions à grande échelle par les hôpitaux, en particulier sur les marchés sensibles aux coûts. Par exemple, les colles à base de fibrine telles que Tisseel (Baxter International Inc.) et Evicel (Ethicon, Inc.) sont très efficaces, mais leur prix élevé limite leur utilisation par rapport aux méthodes de fermeture traditionnelles. Cet obstacle financier freine la pénétration du marché, faisant de la réduction des coûts un enjeu majeur pour les fabricants.

- Concurrence avec les méthodes conventionnelles

Malgré les avancées technologiques, les sutures et agrafes traditionnelles restent la norme dans de nombreuses interventions chirurgicales en raison de leur rentabilité, de leur familiarité et de leur large disponibilité. Les chirurgiens sont formés à l'utilisation de ces méthodes conventionnelles, ce qui ralentit la transition vers les adhésifs. De plus, les agrafes et les sutures sont généralement prises en charge par les politiques de remboursement existantes, tandis que de nombreux adhésifs et scellants avancés rencontrent des difficultés de remboursement, ce qui freine encore davantage leur adoption. Par exemple, en chirurgie cardiovasculaire, Progel (Becton, Dickinson and Company) est un scellant conçu pour la chirurgie pulmonaire, mais de nombreux hôpitaux privilégient encore les sutures conventionnelles pour des raisons de coût et de familiarité avec le chirurgien. La résistance au changement et la nécessité d'une formation spécialisée à l'application des adhésifs constituent un frein à l'expansion du marché, ce qui représente un défi pour les entreprises qui cherchent à promouvoir leur adoption dans un environnement concurrentiel.

Ce rapport de marché détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories de marché, les niches d'application et la domination du marché, les homologations et lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact et scénario actuel du marché en cas de pénurie de matières premières et de retards d'expédition

Data Bridge Market Research propose une analyse approfondie du marché et fournit des informations en tenant compte de l'impact et de l'environnement actuel du marché en matière de pénurie de matières premières et de retards d'expédition. Cela permet d'évaluer les possibilités stratégiques, d'élaborer des plans d'action efficaces et d'aider les entreprises à prendre des décisions importantes. Outre le rapport standard, nous proposons également une analyse approfondie du niveau d'approvisionnement : prévisions de retards d'expédition, cartographie des distributeurs par région, analyse des produits, analyse de la production, cartographie des tendances des prix, sourcing, analyse de la performance des catégories, solutions de gestion des risques de la chaîne d'approvisionnement, benchmarking avancé et autres services d'approvisionnement et de soutien stratégique.

Impact attendu du ralentissement économique sur les prix et la disponibilité des produits

Lorsque l'activité économique ralentit, les industries commencent à souffrir. Les effets anticipés du ralentissement économique sur les prix et l'accessibilité des produits sont pris en compte dans les rapports d'analyse de marché et les services de veille proposés par DBMR. Grâce à cela, nos clients peuvent généralement garder une longueur d'avance sur leurs concurrents, projeter leurs ventes et leur chiffre d'affaires, et estimer leurs dépenses de résultat.

Portée du marché des adhésifs et produits de scellement chirurgicaux

Le marché est segmenté en fonction du produit, de l'indication et de l'application . La croissance de ces segments vous aidera à analyser les segments à faible croissance des secteurs et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Produit

- Scellants et adhésifs naturels/biologiques

- Mastics et adhésifs synthétiques et semi-synthétiques

Indication

- Hémostase chirurgicale

- Scellement des tissus

- Ingénierie tissulaire

Application

- Chirurgies du système nerveux central (SNC)

- Chirurgies générales

- Chirurgies cardiovasculaires

- Chirurgies orthopédiques

- Chirurgies esthétiques

- Chirurgies ophtalmiques

- Chirurgies urologiques

- Chirurgies pulmonaires

- Autres applicationsHaut de page

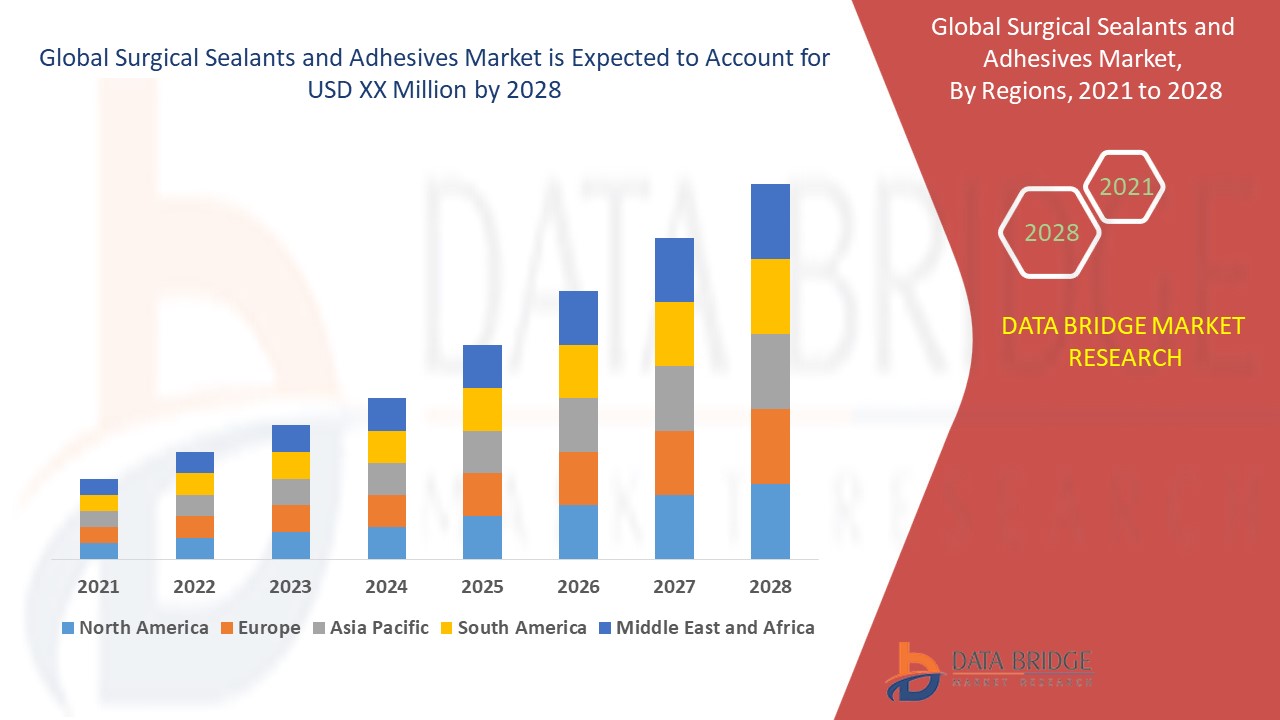

Analyse régionale du marché des adhésifs et scellants chirurgicaux

Le marché est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, produit, indication et application comme référencé ci-dessus.

Les pays couverts dans le rapport de marché sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

L'Amérique du Nord domine le marché des adhésifs et scellants chirurgicaux et devrait le maintenir tout au long de la période de prévision. Cette croissance est portée par l'adoption généralisée de technologies médicales avancées et par une infrastructure de soins de santé bien établie. La région bénéficie d'efforts continus de recherche et développement, qui conduisent à des solutions chirurgicales innovantes. De plus, la forte prévalence des interventions chirurgicales et la demande croissante de fermetures de plaies efficaces contribuent à l'expansion du marché.

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision, grâce à la transformation rapide des systèmes de soins de santé. La région connaît d'importants investissements dans les infrastructures médicales, améliorant ainsi l'accès aux technologies chirurgicales avancées. La hausse des dépenses de santé, conjuguée à une meilleure connaissance des options thérapeutiques innovantes, alimente la croissance du marché. De plus, le nombre croissant d'interventions chirurgicales et l'accent mis sur la modernisation des soins de santé contribuent à la demande croissante de scellants et d'adhésifs chirurgicaux.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions réglementaires nationales qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, l'impact des tarifs douaniers nationaux et les routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Part de marché des adhésifs et produits de scellement chirurgicaux

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les leaders du marché des adhésifs et produits d'étanchéité chirurgicaux opérant sur le marché sont :

- CryoLife, Inc. (États-Unis)

- Baxter (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- BD (États-Unis)

- Medtronic (Irlande)

- Sanofi (France)

- B. Braun SE (Allemagne)

- Cohere Med (États-Unis)

- Ocular Therapeutix, Inc. (États-Unis)

- Vivostat A/S (Danemark)

- Advanced Medical Solutions Group plc (Royaume-Uni)

- Cardinal Health (États-Unis)

- Integra LifeSciences Corporation (États-Unis)

- Mallinckrodt (Irlande)

- Lifebond (Israël)

- Grünenthal (Allemagne)

- Takeda Pharmaceutical Company Limited (Japon)

- Medline Industries, Inc. (États-Unis)

- HB Fuller Medical Adhesive Technologies, LLC (États-Unis)

- CSL (Australie)

- Stryker (États-Unis)

Dernières évolutions du marché des adhésifs et scellants chirurgicaux

- En août 2024, Resivant Medical a reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) des États-Unis pour ses premiers produits : l'adhésif cutané topique Cutiva et le système de fermeture cutanée Cutiva PLUS. Ce dernier intègre de manière unique un patch adhésif en maille à l'adhésif liquide Cutiva haute viscosité.

- En mars 2024, TELA Bio, Inc. a lancé les dispositifs de fixation de mailles herniaires ouvertes laparoscopiques LIQUIFIX FIX8 et de précision LIQUIFIX aux États-Unis. Ces dispositifs marquent une avancée significative, car LIQUIFIX est la première solution à base d'adhésif conçue pour fixer la maille sans pénétrer les tissus du patient, garantissant une application sûre et fiable.

- En novembre 2023, Ethicon, une division de Johnson & Johnson MedTech, a lancé Ethizia, un patch d'étanchéité hémostatique conçu pour contrôler les saignements pendant les interventions chirurgicales

- En novembre 2023, Pramand LLC a lancé sur le marché américain le système de scellement dural CraniSeal, spécialement développé pour une utilisation dans les chirurgies crâniennes

- En mars 2023, Animus Surgical a dévoilé un nouveau scellant hydrogel transparent, biodégradable et non toxique pour plaies, améliorant ainsi les solutions de gestion des plaies.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.