Global Hospitals Outpatient Care Centers Market

Taille du marché en milliards USD

TCAC :

%

USD

4,997.77 Billion

USD

11,108.92 Billion

2024

2032

USD

4,997.77 Billion

USD

11,108.92 Billion

2024

2032

| 2025 –2032 | |

| USD 4,997.77 Billion | |

| USD 11,108.92 Billion | |

| % | |

|

Segmentation du marché mondial des hôpitaux et centres de soins ambulatoires, par type (services médicaux et chirurgicaux généraux, services psychiatriques et de traitement de la toxicomanie, services spécialisés, centres de planification familiale, centres médicaux ambulatoires de santé mentale et de maintien de la santé), type de dépenses (public et privé), application (hôpitaux, centres de chirurgie ambulatoire, centres de diagnostic et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des hôpitaux et des centres de soins ambulatoires

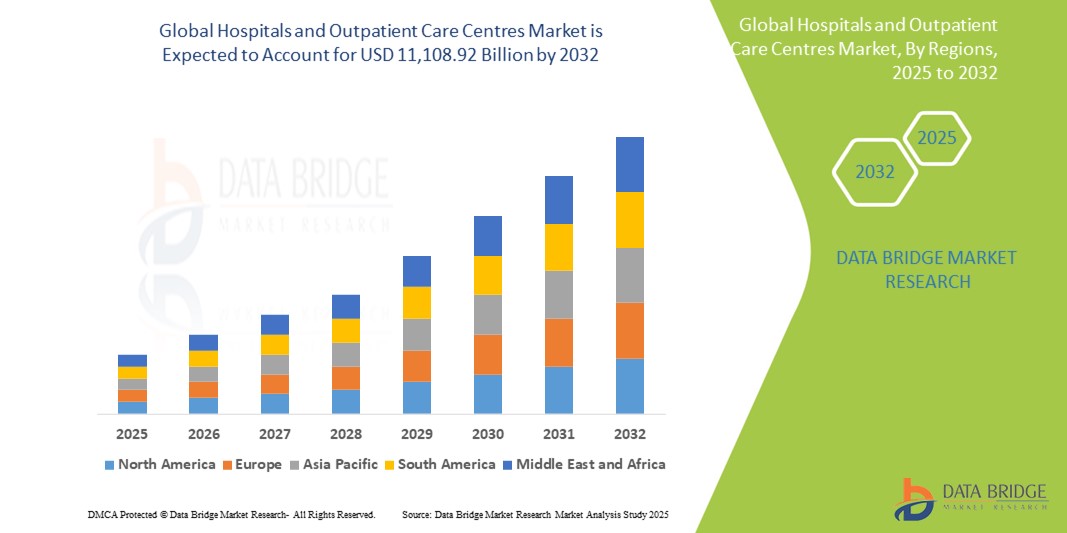

- La taille du marché mondial des hôpitaux et des centres de soins ambulatoires était évaluée à 4 997,77 milliards USD en 2024 et devrait atteindre 11 108,92 milliards USD d'ici 2032 , à un TCAC de 10,50 % au cours de la période de prévision.

- Cette croissance est due à des facteurs tels que la prévalence croissante des maladies chroniques, le vieillissement de la population et l’augmentation de l’espérance de vie, ainsi que les progrès technologiques en matière d’équipements et de traitements médicaux.

Analyse du marché des hôpitaux et des centres de soins ambulatoires

- Les hôpitaux et les centres de soins ambulatoires jouent un rôle essentiel dans le système de santé, fournissant aux patients une large gamme de services médicaux, notamment les soins d'urgence, la chirurgie, le diagnostic, la réadaptation et la prévention. Ils sont essentiels à la prestation de soins complets et à la prise en charge des maladies chroniques.

- La demande de services hospitaliers et ambulatoires est fortement stimulée par la prévalence croissante des maladies chroniques, le vieillissement de la population et l'augmentation des dépenses de santé à l'échelle mondiale. Ces facteurs créent une demande constante de soins médicaux et de services de soutien de qualité.

- L'Amérique du Nord devrait dominer le marché mondial des hôpitaux et des centres de soins ambulatoires avec 36,2 % grâce à ses infrastructures de santé de pointe, à ses dépenses de santé élevées et à la forte présence de prestataires de soins bien établis. La région bénéficie également d'un taux d'adoption élevé des technologies médicales de pointe.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché mondial des hôpitaux et des centres de soins ambulatoires, avec une part de 14,1 %, grâce à une croissance démographique rapide, une sensibilisation croissante aux soins de santé, une augmentation des populations de la classe moyenne et des investissements importants dans les infrastructures de santé.

- Le segment des services médicaux et chirurgicaux généraux devrait dominer le marché des hôpitaux et des centres de soins ambulatoires avec une part significative de 54,6 %, grâce à sa large application dans les établissements de santé. Ces services, notamment les interventions diagnostiques, thérapeutiques et chirurgicales, sont essentiels à la prise en charge d'un large éventail de problèmes de santé courants.

Portée du rapport et segmentation du marché des hôpitaux et des centres de soins ambulatoires

|

Attributs |

Informations clés sur le marché des hôpitaux et des centres de soins ambulatoires |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des hôpitaux et des centres de soins ambulatoires

« Progrès technologiques dans les systèmes de surveillance et de diagnostic des patients »

- L’une des tendances marquantes dans l’évolution des hôpitaux et des centres de soins ambulatoires est l’intégration croissante de systèmes avancés de surveillance et de diagnostic des patients.

- Ces technologies améliorent les soins aux patients en fournissant des données de santé en temps réel, en améliorant la précision des diagnostics et en favorisant la détection précoce des maladies.

- Par exemple, les systèmes modernes de surveillance des patients offrent un suivi continu des signes vitaux, permettant aux professionnels de la santé de prendre des décisions plus éclairées et d'intervenir rapidement dans des situations critiques.

- Ces avancées transforment les soins aux patients, améliorent les résultats et stimulent la demande de systèmes de santé de nouvelle génération dotés de capacités de surveillance et de diagnostic de pointe.

Dynamique du marché des hôpitaux et des centres de soins ambulatoires

Conducteur

« Demande croissante de soins ambulatoires en raison du vieillissement de la population et des maladies chroniques »

- Le vieillissement croissant de la population et la prévalence croissante des maladies chroniques contribuent de manière significative à la demande croissante d’hôpitaux et de centres de soins ambulatoires.

- À mesure que la population mondiale vieillit, l’incidence des maladies liées à l’âge, telles que les maladies cardiovasculaires, le diabète, l’arthrite et les troubles respiratoires, continue de croître, ce qui entraîne le besoin de consultations externes régulières et de soins spécialisés.

- Les centres de soins ambulatoires offrent des solutions de soins de santé rentables et pratiques, réduisant la charge des hôpitaux et améliorant les résultats des patients grâce à des interventions médicales rapides.

Par exemple ,

- Selon l'Organisation mondiale de la Santé (OMS), la population mondiale âgée de 65 ans et plus devrait doubler d'ici 2050, pour atteindre près de 1,5 milliard. Cette évolution démographique devrait entraîner une augmentation significative de la demande de soins ambulatoires, les personnes âgées nécessitant généralement des soins médicaux plus fréquents.

- En conséquence, la prévalence croissante des maladies chroniques et le vieillissement croissant de la population entraînent l’expansion des hôpitaux et des centres de soins ambulatoires dans le monde entier.

Opportunité

« Intégration des solutions de télésanté et de santé numérique »

- L'intégration de solutions de télésanté et de santé numérique dans les services de soins ambulatoires présente une opportunité de croissance significative, permettant aux prestataires de soins de santé d'atteindre une base de patients plus large tout en améliorant l'efficacité

- Les plateformes de télésanté permettent des consultations en temps réel, une surveillance à distance et des soins de suivi, réduisant ainsi le besoin de visites en personne et améliorant le confort des patients

- Les technologies de santé numériques, telles que les appareils portables et les outils de diagnostic à distance, améliorent encore l'engagement des patients et permettent une surveillance continue de la santé

Par exemple,

- En janvier 2025, selon un article publié par l'American Telemedicine Association (ATA), l'adoption de la télésanté a connu un essor mondial, les prestataires de soins de santé utilisant de plus en plus de plateformes de soins virtuels pour gérer les maladies chroniques, réduire les réadmissions à l'hôpital et améliorer les résultats des patients.

- L'intégration de solutions de télésanté et de santé numérique dans les contextes de soins ambulatoires peut réduire les coûts des soins de santé, améliorer l'accès aux soins et favoriser de meilleurs résultats en matière de santé, stimulant ainsi la croissance du marché.

Retenue/Défi

« Coûts opérationnels élevés et défis réglementaires »

- Les coûts opérationnels élevés associés à la gestion des hôpitaux et des centres de soins ambulatoires constituent un défi important pour la croissance du marché

- Ces installations nécessitent des investissements substantiels en équipements médicaux, en personnel qualifié et en infrastructures, ce qui peut mettre à rude épreuve les budgets des prestataires de soins de santé, en particulier dans les régions en développement.

- De plus, les exigences réglementaires strictes et les défis de remboursement compliquent davantage la viabilité financière de ces centres.

Par exemple,

- En novembre 2024, selon un article publié par l'American Hospital Association (AHA), la hausse des coûts des fournitures médicales, les pénuries de main-d'œuvre et la conformité réglementaire ont accru la pression financière sur les prestataires de soins de santé, limitant leur capacité à étendre leurs services et à investir dans de nouvelles technologies.

- Ces obstacles financiers et réglementaires peuvent entraver la croissance des hôpitaux et des centres de soins ambulatoires, réduisant ainsi leur capacité à fournir des soins de haute qualité à une population de patients croissante.

Portée du marché des hôpitaux et des centres de soins ambulatoires

Le marché est segmenté en fonction du type, des dépenses et de l’application.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par type de dépenses |

|

|

Par application |

|

En 2025, les services médicaux et chirurgicaux généraux devraient dominer le marché avec une part de marché plus importante dans le segment de type

Le segment des services de médecine et de chirurgie générale devrait dominer le marché des hôpitaux et des centres de soins ambulatoires avec une part de marché de 54,6 % en 2025, grâce à sa large application dans les établissements de santé. Ces services, notamment les interventions diagnostiques, thérapeutiques et chirurgicales, sont essentiels pour traiter un large éventail de problèmes de santé courants et gérer diverses pathologies. La forte demande constante de services de médecine et de chirurgie générale, essentiels au traitement des maladies aiguës et chroniques, contribue largement à la domination de ce segment sur le marché. L'utilisation généralisée de ces services dans les hôpitaux et les centres de soins ambulatoires à l'échelle mondiale stimule la croissance du marché.

Les hôpitaux devraient représenter la plus grande part du marché des applications au cours de la période de prévision.

En 2025, le segment hospitalier devrait dominer le marché des hôpitaux et des centres de soins ambulatoires avec une part de marché de 51,55 %, grâce à son rôle essentiel dans la prestation de services de santé complets. En tant que principal lieu de soins pour les patients hospitalisés et ambulatoires, les hôpitaux sont essentiels au diagnostic, au traitement et à la réadaptation des patients. La demande croissante de services médicaux spécialisés, les progrès des technologies médicales et l'accessibilité accrue aux soins de santé stimulent l'expansion des hôpitaux. De plus, les besoins croissants en soins de santé des populations vieillissantes et la prévalence croissante des maladies chroniques contribuent à la domination de ce segment sur le marché.

Analyse régionale du marché des hôpitaux et des centres de soins ambulatoires

« L'Amérique du Nord détient la plus grande part du marché des hôpitaux et des centres de soins ambulatoires »

- L'Amérique du Nord domine le marché des hôpitaux et des centres de soins ambulatoires, détenant environ 36,2 % de la part de marché mondiale, grâce à une infrastructure de soins de santé avancée, une forte adoption de technologies médicales de pointe et une forte présence d'acteurs clés du marché.

- Les États-Unis détiennent une part importante du marché nord-américain, représentant environ 24,8 % du marché mondial, en raison d'infrastructures de santé avancées, de dépenses de santé élevées, d'une couverture d'assurance généralisée et de l'adoption précoce de technologies médicales innovantes.

- La disponibilité de systèmes de remboursement bien établis dans les régions développées, ainsi que de programmes de soins de santé financés par le gouvernement, continue de soutenir un accès solide des patients aux services hospitaliers et ambulatoires, améliorant ainsi la durabilité du marché.

- L’augmentation des investissements en R&D par les principaux prestataires de soins de santé et les entreprises de technologie médicale accélère le développement et l’intégration de solutions de santé numériques, de diagnostics basés sur l’IA et de systèmes de surveillance à distance, renforçant ainsi encore la dynamique du marché mondial.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des hôpitaux et des centres de soins ambulatoires »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des hôpitaux et des centres de soins ambulatoires, avec une part de marché mondiale estimée à 14,1 %. Cette croissance est tirée par des facteurs tels que l'expansion rapide des infrastructures de santé, l'adoption croissante des technologies de santé numériques, l'augmentation des volumes chirurgicaux, les initiatives gouvernementales soutenant l'accès universel aux soins de santé et la croissance des modèles ambulatoires et des investissements privés dans les soins de santé.

- Des pays comme la Chine, l'Inde et le Japon émergent comme des marchés clés en raison du vieillissement croissant de la population (d'ici 2030, plus de 20 % auront plus de 60 ans), de la forte incidence des maladies chroniques et liées à l'âge (par exemple, le diabète, les troubles cardiovasculaires) et des investissements agressifs dans les infrastructures hospitalières et les plateformes de santé numériques.

- Le Japon, avec son système de santé très avancé, continue d’être un marché clé pour les technologies de précision chirurgicale et les innovations ambulatoires.

- L'Inde devrait enregistrer le TCAC le plus élevé de 6,9 % sur le marché des hôpitaux et des centres de soins ambulatoires, grâce à l'expansion des infrastructures de soins de santé dans les villes de niveau 2 et 3, à la croissance du tourisme médical et des programmes de santé publique (par exemple, Ayushman Bharat) et à la sensibilisation croissante aux soins préventifs.

Part de marché des hôpitaux et des centres de soins ambulatoires

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Kaiser Foundation Health Plan, Inc. (États-Unis)

- DaVita Inc. (États-Unis)

- Medtronic (Irlande)

- Fondation Mayo pour l'éducation et la recherche médicales (MFMER) (États-Unis)

- La Johns Hopkins Health System Corporation (États-Unis)

- Fresenius Medical Care AG (Allemagne)

- The Pennant Group, Inc. (États-Unis)

- Asahi Kasei Medical Co., Ltd. (Japon)

- Clinique de Cleveland (États-Unis)

- Centre de cancérologie MD Anderson de l'Université du Texas (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

- McKesson Corporation (États-Unis)

- Oracle (États-Unis)

- Omnicell (États-Unis)

- Memorial Sloan Kettering Cancer Center (États-Unis)

- IPB (Inde)

- Centre médical de l'Université du Maryland (UMMC) (États-Unis)

- Hôpital de recherche pour enfants St. Jude (États-Unis)

Derniers développements sur le marché mondial des hôpitaux et des centres de soins ambulatoires

- En janvier 2025, Kaiser Foundation Health Plan, Inc., un important prestataire de soins de santé basé aux États-Unis, a annoncé l'extension de ses services de télésanté à un plus large éventail d'interventions ambulatoires, notamment les soins cardiaques avancés et la chirurgie orthopédique, afin d'améliorer l'accès des patients et de réduire les réadmissions à l'hôpital. Cette initiative vise à exploiter les plateformes de santé numérique pour un suivi des patients en temps réel et des soins personnalisés, contribuant ainsi à de meilleurs résultats de santé.

- En octobre 2024, la Mayo Clinic a lancé un nouveau modèle intégré de soins contre le cancer, le « Réseau global d'oncologie », visant à offrir une prise en charge multidisciplinaire et fluide aux patients atteints de cancer. Ce modèle intègre la médecine de précision, l'analyse des données en temps réel et des systèmes de navigation patient optimisés pour améliorer les taux de survie et la satisfaction des patients.

- En septembre 2024, la Johns Hopkins Health System Corporation a inauguré son « Surgical Innovations Hub » à Baltimore, axé sur le développement de techniques chirurgicales mini-invasives et de systèmes robotisés pour les soins ambulatoires. Cet établissement vise à réduire les délais de convalescence et les complications chirurgicales tout en améliorant les résultats pour les patients.

- En septembre 2024, McKesson Corporation, un important fournisseur de services de santé américain, a annoncé le déploiement de sa plateforme de chaîne d'approvisionnement numérique de nouvelle génération, conçue pour rationaliser la distribution de fournitures médicales et améliorer la gestion des stocks pour les centres de soins ambulatoires et les hôpitaux à travers les États-Unis.

- En septembre 2024, Fresenius Medical Care AG & Co. KGaA a lancé en Europe la « Fresenius One-Stop Renal Solution », intégrant les services de dialyse aux soins néphrologiques ambulatoires afin d'améliorer les résultats des patients et de réduire les taux d'hospitalisation des patients atteints d'insuffisance rénale chronique (IRC). Ce système intègre une surveillance avancée des patients et une assistance à distance pour une prestation de soins fluide.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.