Global Osteosynthesis Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.47 Billion

USD

4.34 Billion

2021

2029

USD

2.47 Billion

USD

4.34 Billion

2021

2029

| 2022 –2029 | |

| USD 2.47 Billion | |

| USD 4.34 Billion | |

| % | |

|

Marché mondial des dispositifs d’ostéosynthèse, par matériau (dégradable, non dégradable), type (interne, externe), utilisateur final (hôpitaux, cliniques spécialisées en orthopédie, autres) – Tendances et prévisions de l’industrie jusqu’en 2029

Analyse et taille du marché des dispositifs d'ostéosynthèse

L'épidémie mondiale de maladies telles que l'ostéoporose et l'ostéomalacie, associée à la forte incidence des accidents de la route et des blessures sportives, soutient la demande de dispositifs d'ostéosynthèse dans le monde entier. L'augmentation du nombre de patients souffrant de ces maladies est directement liée à l'augmentation de la population âgée. Cependant, les dispositifs d'ostéosynthèse font actuellement l'objet de rappels de produits très fréquents, ce qui limite considérablement leur utilité générale et la croissance du marché.

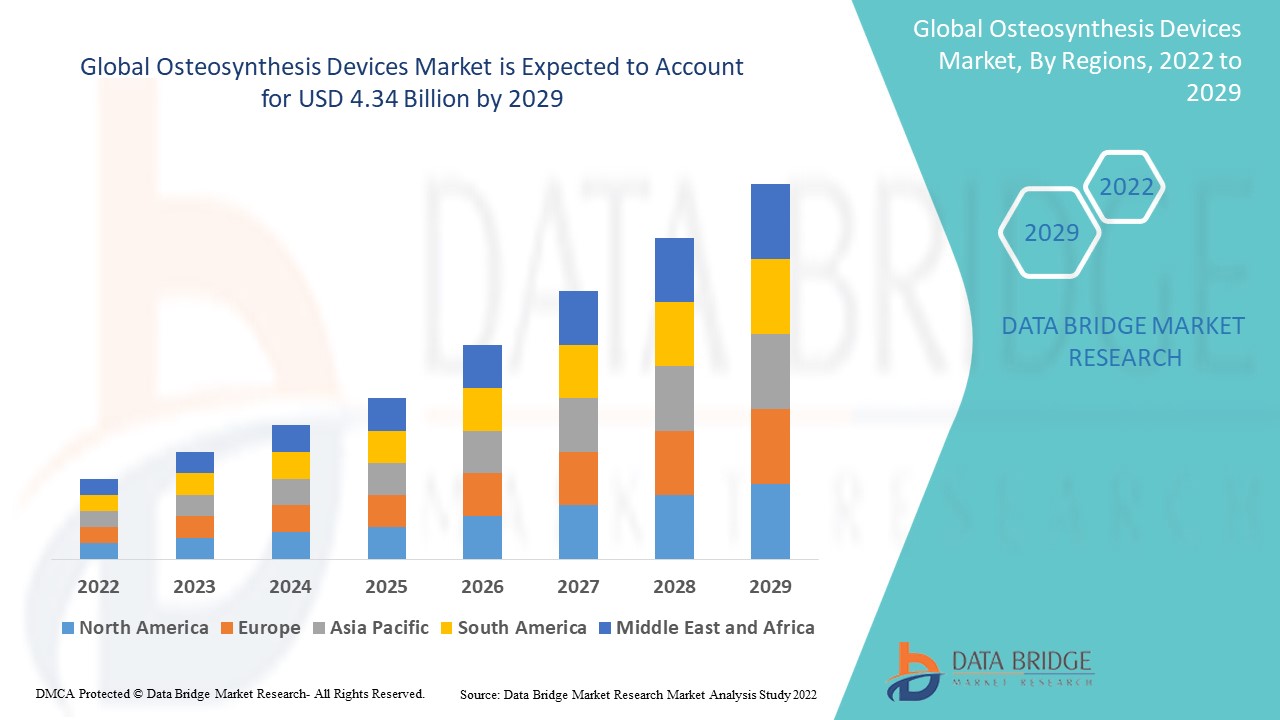

Français Data Bridge Market Research analyse que le marché des dispositifs d'ostéosynthèse, qui était évalué à 2,47 milliards USD en 2021, devrait atteindre 4,34 milliards USD d'ici 2029 et devrait connaître un TCAC de 7,30 % au cours de la période de prévision 2022 à 2029. En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de Data Bridge Market Research comprend également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire.

Portée et segmentation du marché des dispositifs d'ostéosynthèse

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2014 à 2019) |

|

Unités quantitatives |

Chiffre d'affaires en millions USD, volumes en unités, prix en USD |

|

Segments couverts |

Matériau (dégradable, non dégradable), type (interne, externe), utilisateur final (hôpitaux, clinique spécialisée en orthopédie, autres) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud. |

|

Acteurs du marché couverts |

Johnson & Johnson Private Limited (États-Unis) ; Smith+Nephew (États-Unis) ; Stryker (États-Unis) ; Zimmer Biomet (États-Unis) ; Globus Medical (États-Unis) ; GS Solutions, Inc (États-Unis) ; Life Spine, Inc. (États-Unis) ; MicroPort Scientific Corporation (Chine) ; Néosteo SAS (France) ; et Precision Spine, Inc. (États-Unis), B. Braun Melsungen AG (Allemagne) |

|

Opportunités de marché |

|

Définition du marché

L'ostéosynthèse consiste généralement en la réduction et la fixation interne d'une fracture à l'aide d'un implant métallique. Les interventions chirurgicales sont réalisées par voie ouverte ou percutanée de l'os fracturé. Avec la prévalence croissante des fractures dans le monde, des dispositifs d'ostéosynthèse sont nécessaires. Des plaques métalliques, des vis et des dispositifs d'ostéosynthèse en forme de clou spécialement conçus sont utilisés pour réparer scientifiquement l'os par compression entre les fragments et obtenir la guérison des fractures.

Dynamique du marché mondial des dispositifs d'ostéosynthèse

Conducteurs

- Tendance vers les dispositifs d'ostéosynthèse mini-invasifs

L'incidence des fractures de l'humérus proximal chez les personnes âgées est en augmentation. La gestion du traitement est compliquée par la complexité des fractures et la comorbidité du patient. Le principe de la chirurgie mini-invasive est d'obtenir les meilleurs résultats avec un impact minimal sur la structure fonctionnelle. La chirurgie mini-invasive réduit l'exposition chirurgicale, le risque d'infection, l'apport sanguin, les tissus mous et les lésions cutanées. Ainsi, l'évolution rapide vers des dispositifs d'ostéosynthèse mini-invasive accélère la croissance du marché.

- Prévalence croissante de l'arthrose chez les personnes âgées

La prévalence croissante de l’arthrose et de l’ostéoporose est cruciale pour la demande croissante de dispositifs d’ostéosynthèse. Ces deux problèmes médicaux représentent un fardeau de santé publique important car ils sont courants dans les populations gériatriques du monde entier. L’augmentation du nombre de patients souffrant de ces maladies est directement liée à l’augmentation de la population âgée. Par conséquent, l’utilisation de dispositifs d’ostéosynthèse va augmenter.

- Adoption de la chirurgie osseuse

Le traitement chirurgical des troubles orthopédiques est en augmentation, de la réparation des fractures à l'arthroplastie. Les implants orthopédiques sont nécessaires pour les fractures graves nécessitant un réajustement et une fixation pour une guérison adéquate ou pour les défauts osseux qui ne peuvent pas être régénérés. Par exemple, la résistance des dispositifs filetés intégrés dans l'os pour supporter des matériaux aussi divers que les sutures utilisées pour réparer les tendons déchirés et les instruments rachidiens, car ces types de procédures deviennent plus fréquents.

Opportunités

- Incidents traumatiques accompagnés d'autres comorbidités

Les incidents traumatiques tels que les accidents de la route et les accidents sportifs, associés à plusieurs types de cancer qui entraînent des fractures légères, sont des facteurs notables responsables de la croissance de l'industrie.

Contraintes/Défis

- Complications liées aux dispositifs d'ostéosynthèse

Les complications potentielles telles que l’infection, l’intégration retardée et les dommages structurels sont quelques-unes des difficultés les plus courantes auxquelles sont confrontés les patients réticents à utiliser ces dispositifs.

- Les poursuites judiciaires en cours constituent un obstacle à la croissance du marché

De nombreuses entreprises font actuellement l'objet de poursuites judiciaires, ce qui nuit à la réputation de l'organisation qui produit ces appareils. Par exemple, les poursuites en cours contre de grandes entreprises telles que DePuy et Stryker en raison de plaintes de patients liées à des opérations chirurgicales devraient restreindre le marché.

Ce rapport sur le marché des dispositifs d'ostéosynthèse fournit des détails sur les nouveaux développements récents, les réglementations commerciales, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs du marché national et localisé, les opportunités d'analyse en termes de poches de revenus émergentes, les changements dans les réglementations du marché, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance du marché des catégories, les niches d'application et la domination, les approbations de produits, les lancements de produits, les expansions géographiques, les innovations technologiques sur le marché. Pour obtenir plus d'informations sur le marché des systèmes d'injection sans aiguille, contactez Data Bridge Market Research pour un briefing d'analyste, notre équipe vous aidera à prendre une décision de marché éclairée pour atteindre la croissance du marché.

Impact du COVID-19 sur le marché mondial des dispositifs d'ostéosynthèse

Dans le scénario le plus optimiste, l' épidémie de COVID-19 a eu un impact positif sur le marché des dispositifs d'ostéosynthèse dans son ensemble. La pandémie de COVID-19 a eu un effet favorable sur le marché des dispositifs d'ostéosynthèse. La nécessité d'une vaccination de masse a rendu les patients suffisamment immunisés pour souffrir de conséquences moindres après l'insertion de dispositifs d'ostéosynthèse. Alors que le nombre de cas a augmenté à travers le monde, la majorité des principaux acteurs du marché des dispositifs d'ostéosynthèse ont investi dans la R&D et ont formé des collaborations et des accords avec d'autres acteurs de l'industrie et des agences gouvernementales pour créer des dispositifs d'ostéosynthèse pour cette condition.

Portée du marché mondial des dispositifs d'ostéosynthèse

Le marché des dispositifs d'ostéosynthèse est segmenté en fonction du type, du matériau et de l'utilisateur final. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Taper

- Interne

- Vis et plaques

- Fils et broches

- Tiges et clous intramédullaires

- Dispositifs de fixation de la colonne vertébrale

- Externe

- Fixation des fractures

- Allongement des os

Matériel

- Dégradable

- Non dégradable

Utilisateur final

- Hôpitaux

- Clinique spécialisée en orthopédie

- Autres

Analyse/perspectives régionales du marché mondial des dispositifs d'ostéosynthèse

Le marché des dispositifs d’ostéosynthèse est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type, matériau et utilisateur final, comme référencé ci-dessus.

Les pays couverts dans le rapport sur le marché des dispositifs d'ostéosynthèse sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud.

L'Amérique du Nord domine le marché des dispositifs d'ostéosynthèse. Le grand marché des dispositifs orthopédiques est concentré aux États-Unis, où les coûts médicaux en hausse représentent 17,5 % du PIB du pays, ce qui fait des États-Unis le marché le plus rentable et le plus important pour les dispositifs d'ostéosynthèse.

L’Asie-Pacifique devrait connaître un taux de croissance significatif au cours de la période de prévision de 2022 à 2029 en raison de sa forte densité de population et de l’expansion rapide de ses infrastructures et de sa portée en matière de soins de santé.

La section pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements de réglementation sur le marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que l'analyse de la chaîne de valeur en aval et en amont, les tendances techniques et l'analyse des cinq forces de Porter, les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, l'impact des tarifs nationaux et les routes commerciales sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des dispositifs d'ostéosynthèse

Le paysage concurrentiel du marché des dispositifs d'ostéosynthèse fournit des détails par concurrent. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit, la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises liée au marché des systèmes de dispositifs d'ostéosynthèse.

Certains des principaux acteurs opérant sur le marché des dispositifs d'ostéosynthèse sont :

- Johnson & Johnson Private Limited (États-Unis)

- Smith+Nephew (États-Unis)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Globus Medical (États-Unis)

- GS Solutions, Inc (États-Unis)

- Life Spine, Inc. (États-Unis)

- MicroPort Scientific Corporation (Chine)

- Néosteo SAS (France)

- Precision Spine, Inc. (États-Unis)

- B. Braun Melsungen AG (Allemagne)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1. INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL OSTEOSYNTHESIS DEVICES MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2. MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL OSTEOSYNTHESIS DEVICES MARKET SIZE

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 TRIPOD DATA VALIDATION MODEL

2.2.4 MARKET GUIDE

2.2.5 MULTIVARIATE MODELLING

2.2.6 TOP TO BOTTOM ANALYSIS

2.2.7 CHALLENGE MATRIX

2.2.8 APPLICATION COVERAGE GRID

2.2.9 STANDARDS OF MEASUREMENT

2.2.10 VENDOR SHARE ANALYSIS

2.2.11 EPIDEMIOLOGY

2.2.12 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.13 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL OSTEOSYNTHESIS DEVICES MARKET : RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3. MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4. EXECUTIVE SUMMARY

5. PREMIUM INSIGHTS

5.1 PESTEL ANALYSIS

5.2 PORTER’S FIVE FORCES MODEL

5.3 SURGERIES/PROCEDURES IN VOLUMES

5.4 HOSPITALS AND UROLOGIST IN MIDDLE EAST REGION

6. INDUSTRY INSIGHTS

6.1 MICRO AND MACRO ECONOMIC FACTORS

6.2 PENETRATION AND GROWTH PROSPECT MAPPING

6.3 KEY PRICING STRATEGIES

6.4 INTERVIEWS WITH SPECIALIST

6.5 ANALYIS AND RECOMMENDATION

7. INTELLECTUAL PROPERTY (IP) PORTFOLIO

7.1 PATENT QUALITY AND STRENGTH

7.2 PATENT FAMILIES

7.3 LICENSING AND COLLABORATIONS

7.4 COMPETITIVE LANDSCAPE

7.5 IP STRATEGY AND MANAGEMENT

7.6 OTHER

8. COST ANALYSIS BREAKDOWN

9. TECHNONLOGY ROADMAP

10. INNOVATION TRACKER AND STRATEGIC ANALYSIS

10.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

10.1.1 JOINT VENTURES

10.1.2 MERGERS AND ACQUISITIONS

10.1.3 LICENSING AND PARTNERSHIP

10.1.4 TECHNOLOGY COLLABORATIONS

10.1.5 STRATEGIC DIVESTMENTS

10.2 NUMBER OF PRODUCTS IN DEVELOPMENT

10.3 STAGE OF DEVELOPMENT

10.4 TIMELINES AND MILESTONES

10.5 INNOVATION STRATEGIES AND METHODOLOGIES

10.6 RISK ASSESSMENT AND MITIGATION

10.7 FUTURE OUTLOOK

11. REGULATORY COMPLIANCE

11.1 REGULATORY AUTHORITIES

11.2 REGULATORY CLASSIFICATIONS

11.2.1 CLASS I

11.2.2 CLASS II

11.2.3 CLASS III

11.3 REGULATORY SUBMISSIONS

11.4 INTERNATIONAL HARMONIZATION

11.5 COMPLIANCE AND QUALITY MANAGEMENT SYSTEMS

11.6 REGULATORY CHALLENGES AND STRATEGIES

12. REIMBURSEMENT FRAMEWORK

13. OPPUTUNITY MAP ANALYSIS

14. INSTALLED BASE DATA

15. VALUE CHAIN ANALYSIS

16. HEALTHCARE ECONOMY

16.1 HEALTHCARE EXPENDITURE

16.2 CAPITAL EXPENDITURE

16.3 CAPEX TRENDS

16.4 CAPEX ALLOCATION

16.5 FUNDING SOURCES

16.6 INDUSTRY BENCHMARKS

16.7 GDP RATION IN OVERALL GDP

16.8 HEALTHCARE SYSTEM STRUCTURE

16.9 GOVERNMENT POLICIES

17. ECONOMIC DEVELOPMENT

18. GLOBAL OSTEOSYNTHESIS DEVICES MARKET, BY PRODUCT TYPE

18.1 OVERVIEW

18.2 INTERNAL DEVICES

18.2.1 SCREW

18.2.1.1. COMPRESSION BONE SCREWS

18.2.1.1.1. MARKET VALUE (USD MILLION)

18.2.1.1.2. MARKET VOLUME (UNITS)

18.2.1.1.3. AVERAGE SELLING PRICE (USD)

18.2.1.2. ARTHRODESIS SCREWS

18.2.1.2.1. MARKET VALUE (USD MILLION)

18.2.1.2.2. MARKET VOLUME (UNITS)

18.2.1.2.3. AVERAGE SELLING PRICE (USD)

18.2.1.3. BONE SCREW WASHERS

18.2.1.3.1. MARKET VALUE (USD MILLION)

18.2.1.3.2. MARKET VOLUME (UNITS)

18.2.1.3.3. AVERAGE SELLING PRICE (USD)

18.2.2 PLATES

18.2.2.1. COMPRESSION PLATES

18.2.2.1.1. MARKET VALUE (USD MILLION)

18.2.2.1.2. MARKET VOLUME (UNITS)

18.2.2.1.3. AVERAGE SELLING PRICE (USD)

18.2.2.2. OSTEOTOMY PLATES

18.2.2.2.1. MARKET VALUE (USD MILLION)

18.2.2.2.2. MARKET VOLUME (UNITS)

18.2.2.2.3. AVERAGE SELLING PRICE (USD)

18.2.2.3. ARTHRODESIS PLATES

18.2.2.3.1. MARKET VALUE (USD MILLION)

18.2.2.3.2. MARKET VOLUME (UNITS)

18.2.2.3.3. AVERAGE SELLING PRICE (USD)

18.2.3 STAPLES

18.2.3.1. MARKET VALUE (USD MILLION)

18.2.3.2. MARKET VOLUME (UNITS)

18.2.3.3. AVERAGE SELLING PRICE (USD)

18.2.4 NAILING

18.2.4.1. MARKET VALUE (USD MILLION)

18.2.4.2. MARKET VOLUME (UNITS)

18.2.4.3. AVERAGE SELLING PRICE (USD)

18.2.5 WIRES

18.2.5.1. MARKET VALUE (USD MILLION)

18.2.5.2. MARKET VOLUME (UNITS)

18.2.5.3. AVERAGE SELLING PRICE (USD)

18.2.6 RODS & PINS

18.2.6.1. MARKET VALUE (USD MILLION)

18.2.6.2. MARKET VOLUME (UNITS)

18.2.6.3. AVERAGE SELLING PRICE (USD)

18.2.7 ANCHORS

18.2.7.1. MARKET VALUE (USD MILLION)

18.2.7.2. MARKET VOLUME (UNITS)

18.2.7.3. AVERAGE SELLING PRICE (USD)

18.2.8 ORTHOPEDIC CABLE SYSTEM

18.2.8.1. MARKET VALUE (USD MILLION)

18.2.8.2. MARKET VOLUME (UNITS)

18.2.8.3. AVERAGE SELLING PRICE (USD)

18.2.9 OTHERS

18.3 EXTERNAL DEVICES

18.3.1 FRACTURE FIXATION

18.3.1.1. BY PRODUCT

18.3.1.1.1. KNEE BRIGDE FRAME

18.3.1.1.1.1 MARKET VALUE (USD MILLION)

18.3.1.1.1.2 MARKET VOLUME (UNITS)

18.3.1.1.1.3 AVERAGE SELLING PRICE (USD)

18.3.1.1.2. RING FIXATION SYSTEM

18.3.1.1.2.1 MARKET VALUE (USD MILLION)

18.3.1.1.2.2 MARKET VOLUME (UNITS)

18.3.1.1.2.3 AVERAGE SELLING PRICE (USD)

18.3.1.1.3. MULTI AXIAL CORRECTION SYSTEM

18.3.1.1.3.1 MARKET VALUE (USD MILLION)

18.3.1.1.3.2 MARKET VOLUME (UNITS)

18.3.1.1.3.3 AVERAGE SELLING PRICE (USD)

18.3.1.1.4. MINI FIXATOR

18.3.1.1.4.1 MARKET VALUE (USD MILLION)

18.3.1.1.4.2 MARKET VOLUME (UNITS)

18.3.1.1.4.3 AVERAGE SELLING PRICE (USD)

18.3.1.2. BY TYPE

18.3.1.2.1. UNILATERAL & BILATERAL EXTERNAL FIXATORS

18.3.1.2.1.1 MARKET VALUE (USD MILLION)

18.3.1.2.1.2 MARKET VOLUME (UNITS)

18.3.1.2.1.3 AVERAGE SELLING PRICE (USD)

18.3.1.2.2. CIRCULAR FIXATORS

18.3.1.2.2.1 MARKET VALUE (USD MILLION)

18.3.1.2.2.2 MARKET VOLUME (UNITS)

18.3.1.2.2.3 AVERAGE SELLING PRICE (USD)

18.3.1.2.3. HYBRID FIXATORS

18.3.1.2.3.1 MARKET VALUE (USD MILLION)

18.3.1.2.3.2 MARKET VOLUME (UNITS)

18.3.1.2.3.3 AVERAGE SELLING PRICE (USD)

18.3.1.2.4. OTHERS

18.3.2 BONE LENGTHENING

19. GLOBAL OSTEOSYNTHESIS DEVICES MARKET, BY MATERIAL

19.1 OVERVIEW

19.2 DEGRADABLE

19.2.1 OLYLACTIC ACID POLYMER

19.2.2 POLYGLYCOLIC ACID POLYMERS

19.2.3 OTHERS

19.3 NONDEGRADABLE

19.3.1 TITANIUM

19.3.2 STAINLESS STEEL

19.3.3 ALLOYS

19.3.4 OTHERS

20. GLOBAL OSTEOSYNTHESIS DEVICES MARKET, BY FRACTURE TYPE

20.1 OVERVIEW

20.2 SKULL

20.2.1 INTERNAL FIXATOR DEVICES

20.2.2 EXTERNAL FIXATOR DEVICES

20.3 FACIAL BONES

20.3.1 INTERNAL FIXATOR DEVICES

20.3.2 EXTERNAL FIXATOR DEVICES

20.4 STERNUM

20.4.1 INTERNAL FIXATOR DEVICES

20.4.2 EXTERNAL FIXATOR DEVICES

20.5 RIBS

20.5.1 INTERNAL FIXATOR DEVICES

20.5.2 EXTERNAL FIXATOR DEVICES

20.6 CLAVICLE, SCAPULA, AND HUMERUS

20.6.1 INTERNAL FIXATOR DEVICES

20.6.2 EXTERNAL FIXATOR DEVICES

20.7 RADIUS OR ULNA, AND BOTH

20.7.1 INTERNAL FIXATOR DEVICES

20.7.2 EXTERNAL FIXATOR DEVICES

20.8 WRIST

20.8.1 INTERNAL FIXATOR DEVICES

20.8.2 EXTERNAL FIXATOR DEVICES

20.9 VERTEBRAL COLUMN

20.9.1 INTERNAL FIXATOR DEVICES

20.9.2 EXTERNAL FIXATOR DEVICES

20.10 PELVIS

20.10.1 INTERNAL FIXATOR DEVICES

20.10.2 EXTERNAL FIXATOR DEVICES

20.11 HIP

20.11.1 INTERNAL FIXATOR DEVICES

20.11.2 EXTERNAL FIXATOR DEVICES

20.12 FEMUR

20.12.1 INTERNAL FIXATOR DEVICES

20.12.2 EXTERNAL FIXATOR DEVICES

20.13 PATELLA, TIBIA OR FIBULA

20.13.1 INTERNAL FIXATOR DEVICES

20.13.2 EXTERNAL FIXATOR DEVICES

20.14 FOOT BONES

20.14.1 INTERNAL FIXATOR DEVICES

20.14.2 EXTERNAL FIXATOR DEVICES

21. GLOBAL OSTEOSYNTHESIS DEVICES MARKET, BY SITE

21.1 OVERVIEW

21.2 LOWER EXTREMITIES

21.2.1 KNEE

21.2.2 FOOT AND ANKLE

21.2.3 HIP & PELVIC

21.2.4 LOWER LEG

21.2.5 THIGH

21.2.6 SPINE

21.3 UPPER EXTREMITIES

21.3.1 SHOULDER

21.3.2 HAND AND WRIST

21.3.3 ELBOW

21.3.4 ARM

21.3.5 OTHERS

22. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , BY PATIENT TYPE

22.1 OVERVIEW

22.2 PEDIATRIC

22.3 ADULTS

22.4 GERIATRICS

23. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , BY PATIENT TYPE

23.1 OVERVIEW

23.2 MALE

23.3 FEMALE

24. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , BY END USER

24.1 OVERVIEW

24.2 HOSPITALS

24.3 ORTHOPAEDIC CLINICS

24.4 AMBULATORY SURGICAL CENTERS

24.5 TRAUMA CENTERS

24.6 OTHERS

25. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , BY DISTRIBUTION CHANNEL

25.1 OVERVIEW

25.2 DIRECT TENDER

25.3 RETAIL SALES

25.3.1 ONLINE

25.3.2 OFFLINE

25.4 OTHERS

26. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , COMPANY LANDSCAPE

26.1 COMPANY SHARE ANALYSIS: GLOBAL

26.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

26.3 COMPANY SHARE ANALYSIS: EUROPE

26.4 COMPANY SHARE ANALYSIS: ASIA PACIFIC

26.5 MERGERS & ACQUISITIONS

26.6 NEW PRODUCT DEVELOPMENT & APPROVALS

26.7 EXPANSIONS

26.8 REGULATORY CHANGES

26.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

27. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , BY GEOGRAPHY

GLOBAL OSTEOSYNTHESIS DEVICES MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

27.1 NORTH AMERICA

27.1.1 U.S.

27.1.2 CANADA

27.1.3 MEXICO

27.2 EUROPE

27.2.1 GERMANY

27.2.2 FRANCE

27.2.3 U.K.

27.2.4 HUNGARY

27.2.5 LITHUANIA

27.2.6 AUSTRIA

27.2.7 IRELAND

27.2.8 NORWAY

27.2.9 POLAND

27.2.10 ITALY

27.2.11 SPAIN

27.2.12 RUSSIA

27.2.13 TURKEY

27.2.14 NETHERLANDS

27.2.15 SWITZERLAND

27.2.16 REST OF EUROPE

27.3 ASIA-PACIFIC

27.3.1 JAPAN

27.3.2 CHINA

27.3.3 SOUTH KOREA

27.3.4 INDIA

27.3.5 AUSTRALIA

27.3.6 SINGAPORE

27.3.7 THAILAND

27.3.8 MALAYSIA

27.3.9 INDONESIA

27.3.10 PHILIPPINES

27.3.11 VIETNAM

27.3.12 REST OF ASIA-PACIFIC

27.4 SOUTH AMERICA

27.4.1 BRAZIL

27.4.2 ARGENTINA

27.4.3 CHILE

27.4.4 PERU

27.4.5 COLOMBIA

27.4.6 VENEZUELA

27.4.7 REST OF SOUTH AMERICA

27.5 MIDDLE EAST AND AFRICA

27.5.1 SOUTH AFRICA

27.5.2 SAUDI ARABIA

27.5.3 UAE

27.5.4 EGYPT

27.5.5 KUWAIT

27.5.6 ISRAEL

27.5.7 REST OF MIDDLE EAST AND AFRICA

27.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

28. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , SWOT AND DBMR ANALYSIS

29. GLOBAL OSTEOSYNTHESIS DEVICES MARKET , COMPANY PROFILE

29.1 STRYKER

29.1.1 COMPANY OVERVIEW

29.1.2 REVENUE ANALYSIS

29.1.3 GEOGRAPHIC PRESENCE

29.1.4 PRODUCT PORTFOLIO

29.1.5 RECENT DEVELOPMENTS

29.2 SMITH+NEPHEW

29.2.1 COMPANY OVERVIEW

29.2.2 REVENUE ANALYSIS

29.2.3 GEOGRAPHIC PRESENCE

29.2.4 PRODUCT PORTFOLIO

29.2.5 RECENT DEVELOPMENTS

29.3 B. BRAUN MEDICAL LTD.

29.3.1 COMPANY OVERVIEW

29.3.2 REVENUE ANALYSIS

29.3.3 GEOGRAPHIC PRESENCE

29.3.4 PRODUCT PORTFOLIO

29.3.5 RECENT DEVELOPMENTS

29.4 ZIMMER BIOMET.

29.4.1 COMPANY OVERVIEW

29.4.2 REVENUE ANALYSIS

29.4.3 GEOGRAPHIC PRESENCE

29.4.4 PRODUCT PORTFOLIO

29.4.5 RECENT DEVELOPMENTS

29.5 GLOBUS MEDICAL

29.5.1 COMPANY OVERVIEW

29.5.2 REVENUE ANALYSIS

29.5.3 GEOGRAPHIC PRESENCE

29.5.4 PRODUCT PORTFOLIO

29.5.5 RECENT DEVELOPMENTS

29.6 MICROPORT SCIENTIFIC CORPORATION

29.6.1 COMPANY OVERVIEW

29.6.2 REVENUE ANALYSIS

29.6.3 GEOGRAPHIC PRESENCE

29.6.4 PRODUCT PORTFOLIO

29.6.5 RECENT DEVELOPMENTS

29.7 SAS NEOSTEO

29.7.1 COMPANY OVERVIEW

29.7.2 REVENUE ANALYSIS

29.7.3 GEOGRAPHIC PRESENCE

29.7.4 PRODUCT PORTFOLIO

29.7.5 RECENT DEVELOPMENTS

29.8 PRECISION SPINE, INC.

29.8.1 COMPANY OVERVIEW

29.8.2 REVENUE ANALYSIS

29.8.3 GEOGRAPHIC PRESENCE

29.8.4 PRODUCT PORTFOLIO

29.8.5 RECENT DEVELOPMENTS

29.9 MEDTRONIC

29.9.1 COMPANY OVERVIEW

29.9.2 REVENUE ANALYSIS

29.9.3 GEOGRAPHIC PRESENCE

29.9.4 PRODUCT PORTFOLIO

29.9.5 RECENT DEVELOPMENTS

29.10 OLYMPUS

29.10.1 COMPANY OVERVIEW

29.10.2 REVENUE ANALYSIS

29.10.3 GEOGRAPHIC PRESENCE

29.10.4 PRODUCT PORTFOLIO

29.10.5 RECENT DEVELOPMENTS

29.11 ARTHREX, INC.

29.11.1 COMPANY OVERVIEW

29.11.2 REVENUE ANALYSIS

29.11.3 GEOGRAPHIC PRESENCE

29.11.4 PRODUCT PORTFOLIO

29.11.5 RECENT DEVELOPMENTS

29.12 LEPU MEDICAL TECHNOLOGY(BEIJING)CO.,LTD

29.12.1 COMPANY OVERVIEW

29.12.2 REVENUE ANALYSIS

29.12.3 GEOGRAPHIC PRESENCE

29.12.4 PRODUCT PORTFOLIO

29.12.5 RECENT DEVELOPMENTS

29.13 COOK

29.13.1 COMPANY OVERVIEW

29.13.2 REVENUE ANALYSIS

29.13.3 GEOGRAPHIC PRESENCE

29.13.4 PRODUCT PORTFOLIO

29.13.5 RECENT DEVELOPMENTS

29.14 EXACTECH, INC

29.14.1 COMPANY OVERVIEW

29.14.2 REVENUE ANALYSIS

29.14.3 GEOGRAPHIC PRESENCE

29.14.4 PRODUCT PORTFOLIO

29.14.5 RECENT DEVELOPMENTS

29.15 MEDARTIS AG

29.15.1 COMPANY OVERVIEW

29.15.2 REVENUE ANALYSIS

29.15.3 GEOGRAPHIC PRESENCE

29.15.4 PRODUCT PORTFOLIO

29.15.5 RECENT DEVELOPMENTS

29.16 DJO, LLC

29.16.1 COMPANY OVERVIEW

29.16.2 REVENUE ANALYSIS

29.16.3 GEOGRAPHIC PRESENCE

29.16.4 PRODUCT PORTFOLIO

29.16.5 RECENT DEVELOPMENTS

29.17 ORTHOFIX US LLC.

29.17.1 COMPANY OVERVIEW

29.17.2 REVENUE ANALYSIS

29.17.3 GEOGRAPHIC PRESENCE

29.17.4 PRODUCT PORTFOLIO

29.17.5 RECENT DEVELOPMENTS

29.18 BIOVENTUS.

29.18.1 COMPANY OVERVIEW

29.18.2 REVENUE ANALYSIS

29.18.3 GEOGRAPHIC PRESENCE

29.18.4 PRODUCT PORTFOLIO

29.18.5 RECENT DEVELOPMENTS

29.19 OSSATECHNICS

29.19.1 COMPANY OVERVIEW

29.19.2 REVENUE ANALYSIS

29.19.3 GEOGRAPHIC PRESENCE

29.19.4 PRODUCT PORTFOLIO

29.19.5 RECENT DEVELOPMENTS

29.20 NORMMED MEDICAL

29.20.1 COMPANY OVERVIEW

29.20.2 REVENUE ANALYSIS

29.20.3 GEOGRAPHIC PRESENCE

29.20.4 PRODUCT PORTFOLIO

29.20.5 RECENT DEVELOPMENTS

29.21 JOHNSON & JOHNSON

29.21.1 COMPANY OVERVIEW

29.21.2 REVENUE ANALYSIS

29.21.3 GEOGRAPHIC PRESENCE

29.21.4 PRODUCT PORTFOLIO

29.21.5 RECENT DEVELOPMENTS

29.22 LIFE SPINE, INC.

29.22.1 COMPANY OVERVIEW

29.22.2 REVENUE ANALYSIS

29.22.3 GEOGRAPHIC PRESENCE

29.22.4 PRODUCT PORTFOLIO

29.22.5 RECENT DEVELOPMENTS

29.23 MICROPORT

29.23.1 COMPANY OVERVIEW

29.23.2 REVENUE ANALYSIS

29.23.3 GEOGRAPHIC PRESENCE

29.23.4 PRODUCT PORTFOLIO

29.23.5 RECENT DEVELOPMENTS

29.24 PRECISION SPINE, INC

29.24.1 COMPANY OVERVIEW

29.24.2 REVENUE ANALYSIS

29.24.3 GEOGRAPHIC PRESENCE

29.24.4 PRODUCT PORTFOLIO

29.24.5 RECENT DEVELOPMENTS

29.25 ARTHREX

29.25.1 COMPANY OVERVIEW

29.25.2 REVENUE ANALYSIS

29.25.3 GEOGRAPHIC PRESENCE

29.25.4 PRODUCT PORTFOLIO

29.25.5 RECENT DEVELOPMENTS

29.26 LEPU MEDICAL TECHNOLOGY(BEIJING)CO.,LTD.

29.26.1 COMPANY OVERVIEW

29.26.2 REVENUE ANALYSIS

29.26.3 GEOGRAPHIC PRESENCE

29.26.4 PRODUCT PORTFOLIO

29.26.5 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

30. RELATED REPORTS

31. CONCLUSION

32. QUESTIONNAIRE

33. ABOUT DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.