Global Osteonecrosis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

286.16 Billion

USD

480.77 Billion

2024

2032

USD

286.16 Billion

USD

480.77 Billion

2024

2032

| 2025 –2032 | |

| USD 286.16 Billion | |

| USD 480.77 Billion | |

| % | |

|

Segmentation du marché mondial du traitement de l'ostéonécrose, par thérapie ( thérapie par cellules souches et arthroplastie), type de médicament (anti-inflammatoires non stéroïdiens, anticoagulants et autres), traitement (médicaments et chirurgie), voie d'administration (orale et parentérale), canal de distribution (direct, pharmacie en ligne, détaillants et autres), utilisateur final (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du traitement de l'ostéonécrose

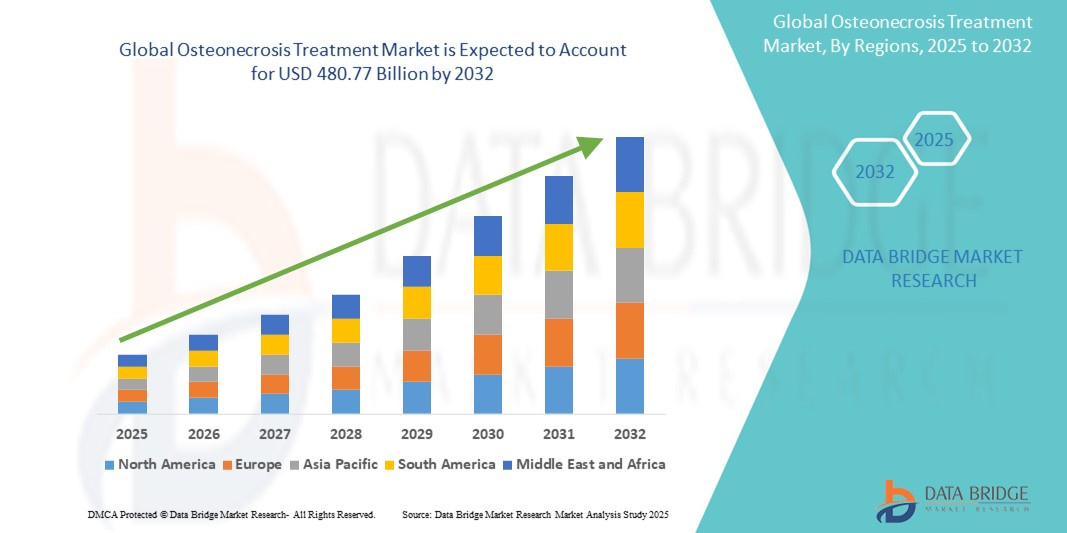

- La taille du marché mondial du traitement de l'ostéonécrose était évaluée à 286,16 milliards USD en 2024 et devrait atteindre 480,77 milliards USD d'ici 2032 , à un TCAC de 6,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de l'ostéonécrose, conjuguée aux progrès de l'imagerie diagnostique et des interventions thérapeutiques telles que la décompression, la greffe osseuse et la thérapie par cellules souches. Les progrès technologiques en matière de techniques chirurgicales mini-invasives et de produits biologiques améliorent considérablement l'efficacité des traitements et les résultats de la guérison.

- De plus, la sensibilisation croissante des patients et des professionnels de santé au diagnostic précoce et à l'accès à des traitements innovants fait des traitements de l'ostéonécrose un élément essentiel des soins musculosquelettiques. Ces facteurs convergents accélèrent l'adoption de solutions thérapeutiques contre l'ostéonécrose, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché du traitement de l'ostéonécrose

- Les solutions thérapeutiques contre l'ostéonécrose, incluant les thérapies pharmacologiques, les interventions chirurgicales et la médecine régénérative, deviennent de plus en plus essentielles en orthopédie et en traumatologie. Cela s'explique par l'incidence croissante de l'ostéonécrose liée à la prise de corticoïdes, à l'abus d'alcool et aux traumatismes, ainsi que par le vieillissement de la population, sujette aux maladies osseuses dégénératives.

- La demande croissante de traitement de l'ostéonécrose est principalement motivée par les améliorations des modalités de diagnostic telles que l'IRM et la tomodensitométrie, les progrès des thérapies à base de cellules souches et l'adoption croissante de techniques chirurgicales mini-invasives qui visent à préserver la fonction articulaire et à retarder le besoin de remplacement total de l'articulation.

- L'Amérique du Nord a dominé le marché du traitement de l'ostéonécrose avec la plus grande part de revenus de 49 % en 2024, caractérisée par l'adoption précoce de protocoles de traitement avancés, une infrastructure de soins de santé bien établie, des dépenses de santé élevées et des activités de recherche clinique robustes.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'ostéonécrose, avec un TCAC de 12,3 % prévu sur la période de prévision (2025-2032). Cette croissance est portée par une sensibilisation accrue, l'amélioration des infrastructures de santé, la hausse des revenus disponibles et les initiatives gouvernementales en faveur des soins orthopédiques.

- Le segment des prothèses articulaires a dominé le marché du traitement de l'ostéonécrose, représentant une part de marché de 52,4 % en 2024, grâce à son utilisation généralisée dans les cas d'ostéonécrose à un stade avancé où la préservation articulaire n'est plus viable. Les prothèses totales de hanche et de genou sont très efficaces pour restaurer la mobilité et soulager la douleur, en particulier chez les personnes âgées. Cependant, la thérapie par cellules souches devrait connaître la croissance la plus rapide, grâce à son potentiel régénérateur et à son adoption clinique croissante.

Portée du rapport et segmentation du marché du traitement de l'ostéonécrose

|

Attributs |

Informations clés sur le marché du traitement de l'ostéonécrose |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du traitement de l'ostéonécrose

« Une commodité accrue grâce à des innovations thérapeutiques avancées »

- Une tendance significative et croissante sur le marché mondial du traitement de l'ostéonécrose est l'adoption croissante de modalités thérapeutiques avancées, notamment les chirurgies mini-invasives, la médecine régénérative et les thérapies médicamenteuses ciblées. Ces innovations améliorent considérablement les résultats des patients et leur qualité de vie en réduisant les délais de récupération et en préservant l'intégrité articulaire.

- Par exemple, de nouveaux protocoles thérapeutiques, tels que la décompression par forage associée à un concentré d'aspirat de moelle osseuse (CAMMO) ou la greffe osseuse vascularisée, offrent des résultats plus efficaces et durables pour les patients aux stades précoces et intermédiaires de l'ostéonécrose. De même, les bisphosphonates et les anticoagulants sont de plus en plus utilisés pour gérer les lésions osseuses et favoriser la récupération vasculaire.

- Les innovations en matière de techniques d'imagerie et de biomatériaux orthopédiques permettent également des diagnostics plus précis et une planification thérapeutique personnalisée. Par exemple, la stadification par IRM permet aux cliniciens d'adapter les interventions à l'évolution de la maladie, tandis que les matériaux de greffe avancés améliorent le soutien structurel et l'ostéogenèse.

- L'intégration du traitement de l'ostéonécrose dans des plateformes plus larges de soins musculosquelettiques et orthopédiques permet aux professionnels de santé de dispenser des soins coordonnés et multidisciplinaires. Ces soins incluent la kinésithérapie, la gestion de la douleur et la rééducation postopératoire, pour une expérience thérapeutique plus unifiée et centrée sur le patient.

- Cette tendance vers des traitements de l'ostéonécrose plus efficaces, moins invasifs et mieux intégrés transforme fondamentalement les attentes cliniques et les normes de soins en orthopédie. Par conséquent, les entreprises et les établissements de santé investissent dans des thérapies de nouvelle génération, telles que les traitements à base de cellules souches et les produits biologiques, afin d'élargir leur offre thérapeutique et de répondre à la demande croissante de solutions non prothétiques.

- La demande de traitements contre l'ostéonécrose offrant une meilleure fonctionnalité, moins de complications et une récupération plus rapide augmente rapidement sur les marchés de la santé développés et émergents, car les patients et les prestataires accordent la priorité à la préservation des articulations à long terme et à l'amélioration de la qualité de vie.

Dynamique du marché du traitement de l'ostéonécrose

Conducteur

« Besoin croissant en raison de l'incidence croissante et des progrès dans le traitement de l'ostéonécrose »

- Le fardeau mondial croissant de l'ostéonécrose, dû à des facteurs tels que l'utilisation de corticostéroïdes, l'abus d'alcool, les traumatismes et la drépanocytose, est un facteur clé de la demande croissante de solutions thérapeutiques efficaces. L'augmentation de la population âgée et l'incidence croissante des maladies liées au mode de vie contribuent également à une prévalence accrue de l'ostéonécrose, en particulier au niveau des articulations portantes comme la hanche et le genou.

- Par exemple, en avril 2024, plusieurs centres orthopédiques américains ont adopté en pratique clinique des thérapies de nouvelle génération à base de cellules souches, visant à régénérer le tissu osseux nécrotique et à retarder le remplacement articulaire. Ces avancées devraient stimuler la croissance du secteur du traitement de l'ostéonécrose au cours de la période de prévision.

- Face à la prise de conscience croissante du diagnostic précoce et des conséquences d'une ostéonécrose non traitée, patients et professionnels de santé recherchent des options thérapeutiques avancées telles que la décompression, la greffe osseuse et les bisphosphonates. Ces traitements offrent un meilleur pronostic lorsqu'ils sont mis en œuvre dès les premiers stades de la maladie.

- De plus, l’accessibilité croissante aux technologies d’imagerie telles que l’IRM et la tomodensitométrie, associée aux investissements publics et privés dans les soins de santé, facilite le diagnostic de l’ostéonécrose à des stades plus précoces et plus traitables.

- La commodité des interventions ambulatoires, la réduction des temps de récupération et l'évolution vers des techniques de préservation des articulations sont des facteurs clés qui favorisent l'adoption de traitements modernes de l'ostéonécrose dans les hôpitaux, les cliniques spécialisées et les centres de chirurgie ambulatoire. Ce phénomène est particulièrement visible dans les marchés développés et les établissements de santé urbains.

Retenue/Défi

« Préoccupations concernant les coûts élevés des traitements et l'accès limité aux thérapies avancées »

- L'un des principaux défis du marché du traitement de l'ostéonécrose est le coût élevé des interventions chirurgicales avancées et des thérapies biologiques, qui limite leur accessibilité, notamment dans les pays à revenu faible ou intermédiaire. Des traitements tels que les injections de cellules souches, les greffes osseuses vascularisées et les implants sur mesure peuvent être coûteux et ne sont pas toujours pris en charge par les assurances.

- Par exemple, le coût des thérapies cellulaires peut dépasser des milliers de dollars par cycle de traitement, les rendant inabordables pour une part importante de la population mondiale. De plus, certaines interventions nécessitent une expertise et une infrastructure chirurgicale spécialisées, souvent difficiles à trouver en dehors des grands centres urbains.

- Relever ces défis en matière de coût et d'accessibilité sera essentiel pour élargir la pénétration du marché. Cela implique de développer des alternatives thérapeutiques rentables, d'étendre la couverture d'assurance et d'accroître la disponibilité de professionnels orthopédiques qualifiés et d'équipements dans les régions mal desservies.

- Bien que l’innovation technologique progresse rapidement, le manque de protocoles de traitement standardisés et les données cliniques à long terme limitées sur les thérapies émergentes telles que les cellules souches peuvent également conduire à une hésitation chez les prestataires de soins de santé.

- Surmonter ces défis grâce à la réduction des coûts, à l'éducation des patients et à la collaboration mondiale en matière de recherche clinique sera essentiel pour maintenir la dynamique de croissance du marché du traitement de l'ostéonécrose.

Portée du marché du traitement de l'ostéonécrose

Le marché est segmenté en fonction de la thérapie, du type de médicament, du traitement, de la voie d’administration, du canal de distribution et de l’utilisateur final.

• Par thérapie

En termes de traitement, le marché du traitement de l'ostéonécrose est segmenté en deux catégories : la thérapie par cellules souches et le remplacement articulaire. Ce segment représentait la plus grande part de chiffre d'affaires du marché, soit 52,4 % en 2024, principalement en raison de son utilisation généralisée aux stades avancés de l'ostéonécrose, où la préservation articulaire n'est plus viable. Les prothèses totales de hanche ou de genou sont considérées comme très efficaces pour restaurer la mobilité et soulager la douleur.

Le segment de la thérapie par cellules souches devrait connaître le TCAC le plus rapide de 10,8 % entre 2025 et 2032, grâce à l'augmentation des essais cliniques, aux progrès de la médecine régénérative et au potentiel de retarder ou d'éliminer le besoin de chirurgie invasive.

• Par type de médicament

En fonction du type de médicament, le marché du traitement de l'ostéonécrose est segmenté en anti-inflammatoires non stéroïdiens (AINS), anticoagulants et autres. En 2024, le segment des anti-inflammatoires non stéroïdiens (AINS) a dominé le marché, représentant 47,6 % du chiffre d'affaires, en raison de son utilisation courante dans la prise en charge de la douleur et de l'inflammation liées à l'ostéonécrose aux premiers stades de la maladie.

Le segment des anticoagulants devrait connaître une croissance TCAC de 9,5 %, soutenue par la reconnaissance croissante de l’insuffisance vasculaire comme facteur contribuant à l’ostéonécrose et du rôle des anticoagulants dans l’amélioration du flux sanguin vers les os affectés.

• Par traitement

En fonction du traitement, le marché du traitement de l'ostéonécrose est segmenté en médicaments et en chirurgie. Le segment des médicaments a représenté la plus grande part de chiffre d'affaires, soit 58,3 % en 2024, grâce à son applicabilité dans l'ostéonécrose à un stade précoce et à son caractère non invasif. Les patients commencent souvent leur traitement par des options pharmacologiques telles que les AINS et les vasodilatateurs.

Le segment de la chirurgie devrait connaître la croissance la plus rapide, avec un TCAC de 11,2 % de 2025 à 2032, à mesure que davantage de patients progressent vers des stades ultérieurs nécessitant une décompression du tronc, une greffe osseuse ou un remplacement articulaire.

• Par voie d'administration

En fonction de la voie d'administration, le marché du traitement de l'ostéonécrose est segmenté en deux voies : orale et parentérale. La voie orale représentait la plus grande part de marché (60,1 %) en 2024, en raison de sa facilité d'administration, de la forte observance du traitement par les patients et de l'utilisation généralisée des AINS et des anticoagulants oraux.

Le segment parentéral devrait enregistrer la croissance la plus rapide avec un TCAC de 9,8 %, notamment en raison de l’utilisation croissante de cellules souches injectables, de bisphosphonates et d’autres thérapies avancées administrées en milieu clinique.

• Par canal de distribution

En fonction du canal de distribution, le marché du traitement de l'ostéonécrose est segmenté en pharmacies directes, en pharmacies en ligne, en détaillants et autres. En 2024, le segment direct a dominé, détenant 45,7 % des parts de marché, notamment dans les approvisionnements hospitaliers et les pharmacies spécialisées pour les traitements chirurgicaux et biologiques coûteux.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide, soit 10,6 %, grâce à l'adoption croissante des plateformes de santé numériques, à la commodité et à un meilleur accès dans les zones reculées.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché du traitement de l'ostéonécrose est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. En 2024, le segment hospitalier était en tête du marché avec une part de marché de 51,3 %, grâce à la disponibilité d'outils de diagnostic avancés, d'une expertise chirurgicale spécialisée et de services de soins complets.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide, enregistrant un TCAC de 11,5 % de 2025 à 2032, alimenté par le nombre croissant de cliniques de médecine orthopédique et régénérative proposant des thérapies ambulatoires à base de cellules souches et de décompression.

Analyse régionale du marché du traitement de l'ostéonécrose

- L'Amérique du Nord domine le marché du traitement de l'ostéonécrose avec la plus grande part de revenus de 49 % en 2024, grâce à une prévalence élevée de cas d'ostéonécrose, une infrastructure de soins de santé avancée et l'adoption généralisée de modalités de traitement innovantes telles que la thérapie par cellules souches et les chirurgies mini-invasives.

- Les patients et les prestataires de soins de la région accordent une grande importance au diagnostic précoce et à l’accès à des interventions orthopédiques avancées, soutenus par des politiques de remboursement bien établies et des recherches cliniques continues sur les thérapies régénératives.

- Cette croissance est encore renforcée par des dépenses de santé élevées, la présence de grandes sociétés pharmaceutiques et de dispositifs médicaux et une population vieillissante, en particulier aux États-Unis et au Canada, contribuant à la demande croissante d'options de traitement efficaces de l'ostéonécrose en milieu hospitalier et ambulatoire.

Aperçu du marché américain du traitement de l'ostéonécrose

En 2024, le marché américain du traitement de l'ostéonécrose a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 60,4 %, grâce à une prévalence élevée de l'ostéonécrose, à une population vieillissante et à la disponibilité généralisée d'installations médicales de pointe. L'accent mis par le pays sur la recherche clinique, le diagnostic précoce et l'accès aux thérapies chirurgicales et régénératives en a fait un acteur dominant sur le marché régional. La présence d'entreprises pharmaceutiques et de dispositifs orthopédiques de premier plan, associée à des politiques de remboursement avantageuses, continue de soutenir l'expansion du marché.

Aperçu du marché européen du traitement de l'ostéonécrose

Le marché européen du traitement de l'ostéonécrose devrait croître à un TCAC de 9,2 % entre 2025 et 2032, soutenu par une meilleure connaissance des maladies osseuses à un stade précoce et un accès élargi aux traitements avancés. Le soutien réglementaire aux innovations orthopédiques et le vieillissement démographique dans les grandes économies comme l'Allemagne, la France et le Royaume-Uni stimulent l'adoption des thérapies de préservation et de remplacement articulaires. Le marché est également stimulé par la hausse des investissements dans la recherche clinique et la demande de solutions chirurgicales mini-invasives.

Aperçu du marché britannique du traitement de l'ostéonécrose

Le marché britannique du traitement de l'ostéonécrose devrait croître à un TCAC de 8,9 % au cours de la période de prévision, porté par l'adoption de thérapies de pointe et l'augmentation du nombre de diagnostics d'ostéonécrose liés à l'utilisation prolongée de corticostéroïdes et à l'abus d'alcool. Le NHS et les hôpitaux privés adoptent de plus en plus les traitements par cellules souches et greffes osseuses, soutenus par des infrastructures de santé favorables et une sensibilisation croissante des patients.

Aperçu du marché allemand du traitement de l'ostéonécrose

Le marché allemand du traitement de l'ostéonécrose devrait croître à un TCAC de 9,4 % entre 2025 et 2032, grâce à la solide infrastructure orthopédique du pays, à l'importance accordée à l'innovation technologique et au soutien gouvernemental à la médecine régénérative. Avec l'augmentation du nombre de personnes âgées et la hausse des taux de diagnostic, la demande de chirurgies préservant les articulations et de traitements pharmacologiques est en constante augmentation, notamment dans les hôpitaux universitaires et les cliniques spécialisées.

Aperçu du marché du traitement de l'ostéonécrose en Asie-Pacifique

Le marché du traitement de l'ostéonécrose en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 12,3 % au cours de la période de prévision (2025-2032), alimentée par la hausse des dépenses de santé, l'augmentation du fardeau des maladies orthopédiques et l'urbanisation galopante. Des pays comme la Chine, l'Inde et le Japon connaissent une forte croissance grâce à un meilleur accès aux soins, à l'adoption de traitements innovants et au développement des campagnes de sensibilisation à la santé osseuse.

Aperçu du marché japonais du traitement de l'ostéonécrose

Le marché japonais du traitement de l'ostéonécrose est en constante expansion, avec un TCAC prévu de 8,7 %, attribué à une importante population âgée et à l'accent mis au niveau national sur les soins préventifs et régénératifs. Le système de santé avancé du pays et la forte présence de spécialistes orthopédiques favorisent un diagnostic et un traitement précoces. L'adoption de la thérapie par cellules souches est particulièrement en hausse dans les instituts de recherche clinique et les centres orthopédiques privés.

Aperçu du marché chinois du traitement de l'ostéonécrose

En 2024, le traitement de l'ostéonécrose en Chine représentait la plus grande part de chiffre d'affaires du marché du traitement de l'ostéonécrose en Asie-Pacifique, avec environ 37,2 %, grâce à la croissance rapide de sa classe moyenne, à ses investissements importants dans les soins de santé et aux initiatives gouvernementales favorisant les traitements médicaux avancés. Face à l'augmentation des diagnostics d'ostéonécrose induite par les stéroïdes et des cas liés aux traumatismes, la demande d'interventions chirurgicales et de solutions régénératrices émergentes est en hausse. L'industrie pharmaceutique locale joue également un rôle important dans l'accessibilité.

Aperçu du marché indien du traitement de l'ostéonécrose

Le marché indien du traitement de l'ostéonécrose devrait connaître une croissance soutenue de 13,5 % au cours de la période de prévision, soutenue par une sensibilisation accrue à la santé orthopédique, l'amélioration des infrastructures diagnostiques et la prévalence croissante des maladies liées au mode de vie. L'accès à l'IRM et aux interventions précoces s'améliore en zone urbaine, et le secteur privé investit activement dans les prothèses articulaires et les thérapies biologiques. Malgré les difficultés d'accès en milieu rural, l'accessibilité financière des génériques et le développement des cliniques spécialisées contribuent à une pénétration plus profonde du marché.

Part de marché du traitement de l'ostéonécrose

L’industrie du traitement de l’ostéonécrose est principalement dirigée par des entreprises bien établies, notamment :

- Merck & Co. Inc. (États-Unis)

- Novartis AG (Suisse)

- Pfizer Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Pharmanovia (Royaume-Uni)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Viatris Inc. (États-Unis)

- INTEGRA LIFESCIENCES (États-Unis)

- Enzo Biochem Inc. (États-Unis)

- Emcure (Inde)

- Viramal (Royaume-Uni)

- EuroPharma USA (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Pantarhei Bioscience (Pays-Bas)

- F. Hoffmann-La Roche SA (Suisse)

- GSK plc (Royaume-Uni)

- Shionogi & Co., Ltd. (Japon)

- BioSyent Inc. (Canada)

- GLENMARK PHARMACEUTICALS LTD (Inde)

- BioSenic SA (Belgique)

- Amgen Inc. (États-Unis)

- Zimmer Biomet (États-Unis)

- Vericel Corporation (États-Unis)

- Abacus ALS (États-Unis)

- Medacta International (Suisse)

- Exactech, Inc. (États-Unis)

Derniers développements sur le marché mondial du traitement de l'ostéonécrose

- En avril 2024, Vericel Corporation, leader des thérapies cellulaires avancées, a annoncé l'agrandissement de son usine de production de cellules souches aux États-Unis afin de répondre à la demande croissante de traitements cellulaires autologues pour les pathologies orthopédiques, dont l'ostéonécrose. Cette initiative reflète l'engagement de l'entreprise à accroître la production de thérapies régénératives telles que MACI, utilisées pour la préservation des articulations, et renforce sa priorité de traitement de l'ostéonécrose à un stade précoce grâce à des solutions biologiques.

- En mars 2024, Medtronic plc a conclu un partenariat de recherche stratégique avec des centres orthopédiques européens afin d'évaluer l'efficacité des systèmes de décompression mini-invasive dans le traitement de l'ostéonécrose de la tête fémorale à un stade précoce. Ce partenariat vise à générer des données probantes concrètes en faveur d'interventions moins invasives et à élargir l'accès aux traitements grâce à des programmes de formation des médecins.

- En mars 2024, Sanofi a lancé des essais cliniques de phase II pour sa formulation expérimentale de bisphosphonates ciblant le remodelage osseux chez les patients atteints d'ostéonécrose induite par les glucocorticoïdes. Cet essai, mené dans de grands hôpitaux aux États-Unis, en Inde et en Chine, témoigne de l'intérêt croissant porté aux approches pharmaceutiques pour stopper la progression de la maladie à un stade précoce.

- En février 2024, Zimmer Biomet a lancé un nouveau système d'implant orthopédique spécialement conçu pour le resurfaçage et le remplacement de la hanche chez les patients atteints d'ostéonécrose à un stade avancé. Cet implant de nouvelle génération offre une meilleure préservation osseuse et a déjà obtenu le marquage CE. Sa demande d'autorisation auprès de la FDA américaine est prévue pour le quatrième trimestre 2025.

- En janvier 2024, Smith+Nephew a annoncé la commercialisation réussie de sa plateforme de substituts de greffe osseuse (BGS) sur les marchés Asie-Pacifique, ciblant plus particulièrement les chirurgiens orthopédistes traitant l'ostéonécrose de la tête fémorale. Cette plateforme associe des supports synthétiques et des protéines morphogénétiques osseuses (BMP) pour stimuler la cicatrisation osseuse naturelle et réduire le recours au remplacement total de l'articulation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.