Global Construction Adhesive Market

Taille du marché en milliards USD

TCAC :

%

USD

11.25 Billion

USD

17.57 Billion

2024

2032

USD

11.25 Billion

USD

17.57 Billion

2024

2032

| 2025 –2032 | |

| USD 11.25 Billion | |

| USD 17.57 Billion | |

| % | |

|

Marché mondial des adhésifs de construction par type de résine (acrylique, PVA, PU, époxy, autres), technologie (à base d'eau, réactive, à base de solvant, autres), capacité de charge (structurelle, non structurelle), secteur d'utilisation finale (résidentiel, non résidentiel, infrastructures), application (planchers stratifiés pour comptoirs et cloisons sèches, toitures, maisons préfabriquées, panneaux, béton, ciment à joints) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des adhésifs de construction

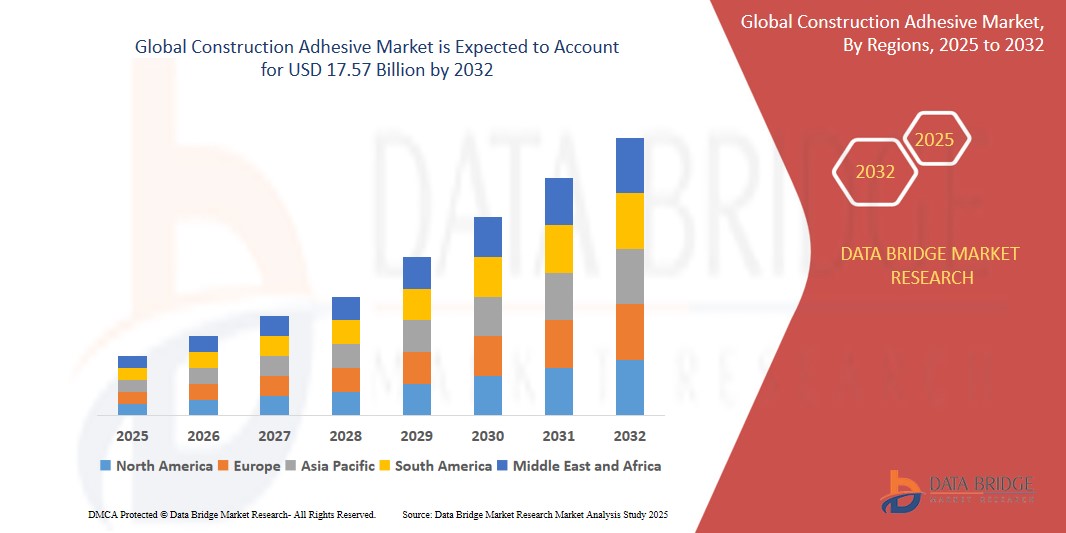

- Le marché mondial des adhésifs de construction était évalué à 11,25 milliards USD en 2024 et devrait atteindre 17,57 milliards USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 5,81 %, principalement grâce à la hausse de la demande d'adhésifs de construction par l'industrie chimique et pétrochimique dans les économies développées et en développement.

- Cette croissance est due à des facteurs tels que l'utilisation croissante d'adhésifs de construction dans les applications commerciales et résidentielles et la demande croissante d'adhésifs dans la rénovation de bâtiments anciens et la conception architecturale.

Analyse du marché des adhésifs de construction

- Les adhésifs de construction sont des agents de liaison haute performance utilisés dans la construction pour maintenir les matériaux ensemble, offrant une forte adhérence, une flexibilité et une résistance aux conditions environnementales.

- La demande du marché est considérablement stimulée par leur large application dans tous les secteurs, notamment dans le bâtiment et la construction, l'automobile et l'ameublement, où les adhésifs jouent un rôle clé dans le remplacement des fixations mécaniques et l'amélioration de l'intégrité structurelle globale.

- La région Asie-Pacifique domine le marché, portée par une urbanisation rapide, des investissements dans les infrastructures et l'adoption croissante de solutions de construction durables et économes en énergie. Des pays comme la Chine, l'Inde et l'Indonésie contribuent largement à cette croissance.

- Par exemple, en octobre 2023, le gouvernement indien a annoncé des incitations renforcées pour les matériaux de construction écologiques dans le cadre de son initiative « Logement pour tous », accélérant l’adoption d’adhésifs de construction dans les projets résidentiels.

Portée du rapport et segmentation du marché des adhésifs de construction

|

Attributs |

Informations clés sur le marché des adhésifs de construction |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des adhésifs de construction

« Demande croissante de solutions d'étanchéité durables, résistantes aux intempéries et durables »

- L'augmentation des activités de construction d'infrastructures et de bâtiments à l'échelle mondiale entraîne un besoin de produits d'étanchéité de construction haute performance et résistants aux intempéries, en particulier dans les zones sujettes aux fluctuations de température et d'humidité.

- On observe une adoption croissante de produits d’étanchéité à faible teneur en COV et respectueux de l’environnement pour répondre aux normes de construction écologique et réduire la pollution de l’air intérieur.

- Les fabricants introduisent des produits d'étanchéité à base de polymères hybrides qui offrent une adhérence, une flexibilité et une durabilité supérieures, même dans des conditions extrêmes

- Par exemple, en novembre 2023, Sika AG a lancé une nouvelle gamme de mastics hybrides à faibles émissions et sans solvant, spécialement conçus pour les environnements à forte humidité et les pratiques de construction durables.

- Cette tendance reflète une évolution plus large de l'industrie vers des matériaux de construction durables et pérennes, motivée à la fois par la pression réglementaire et par la demande des consommateurs pour des environnements de vie plus sains.

Dynamique du marché des adhésifs de construction

Conducteur

« Développement des infrastructures et utilisation accrue dans la construction de gratte-ciel et modulaire »

- L'urbanisation rapide et l'expansion des infrastructures dans les économies émergentes, en particulier en Asie-Pacifique et au Moyen-Orient, stimulent considérablement la demande de produits d'étanchéité de construction avancés.

- L'essor des techniques de construction modulaires et préfabriquées nécessite des solutions d'étanchéité fiables et efficaces pour garantir l'intégrité structurelle et la résistance aux intempéries

- L'utilisation accrue dans les immeubles de grande hauteur pour l'étanchéité des joints, les systèmes de murs-rideaux et les applications de façade contribue également à la croissance

- Par exemple, selon la Banque mondiale, les investissements mondiaux dans les infrastructures devraient dépasser 94 000 milliards de dollars d'ici 2040, ce qui favorisera une demande accrue de technologies d'étanchéité durables.

- Ces facteurs soutiennent collectivement la forte croissance du marché mondial des produits d’étanchéité pour la construction.

Opportunité

« Innovation dans les mastics écologiques et l'intégration des bâtiments intelligents »

- Les progrès technologiques permettent le développement de produits d'étanchéité intelligents capables de s'auto-réparer ou de modifier leurs propriétés en réponse aux changements environnementaux, s'alignant ainsi sur les systèmes de construction intelligents.

- L'accent croissant mis sur les produits certifiés écolabel et conformes à la norme LEED crée des opportunités importantes pour les entreprises d'introduire des produits d'étanchéité verts, recyclables et biosourcés.

- Le soutien gouvernemental au développement urbain durable et l'augmentation des projets de rénovation et de modernisation des bâtiments vieillissants stimulent la demande de produits d'étanchéité haute performance.

- Par exemple, en mars 2024, BASF a lancé une nouvelle gamme d'adhésifs de construction en polyuréthane biosourcés fabriqués à partir de matières premières renouvelables, s'alignant sur les tendances en matière de durabilité et faisant appel à une construction respectueuse de l'environnement. En février 2024, Henkel a lancé une gamme de mastics silicone biosourcés ciblant le marché européen de la construction écologique, offrant une durabilité améliorée sans compromettre la force d'adhérence.

- La transition vers l'innovation durable et l'intégration numérique ouvre de nouvelles perspectives de croissance sur le marché des produits d'étanchéité

Retenue/Défi

« Réglementations environnementales strictes et complexité des applications »

- Les composés organiques volatils (COV) présents dans de nombreux produits d'étanchéité traditionnels sont soumis à un contrôle réglementaire strict, en particulier aux États-Unis, en Europe et au Japon, ce qui a un impact sur l'utilisation du produit.

- Les produits d'étanchéité haute performance nécessitent souvent des techniques d'application précises et des outils spécialisés, ce qui augmente les coûts de main-d'œuvre et limite leur adoption dans les projets à petite échelle.

- Les fluctuations du coût des matières premières, en particulier pour le silicone, le polyuréthane et les polymères modifiés par silyle, peuvent avoir un impact sur les marges bénéficiaires et la compétitivité des prix.

- Par exemple, selon l'Agence européenne des produits chimiques (ECHA), les restrictions croissantes sur les émissions de COV dans le cadre de la réglementation REACH ont entraîné des coûts de reformulation pour plusieurs grands fabricants de produits d'étanchéité.

- Ces défis soulignent la nécessité d'investissements continus en R&D et de stratégies d'optimisation des coûts pour maintenir la compétitivité sur le marché

Portée du marché des adhésifs de construction

Le marché est segmenté en fonction du type de résine, de la technologie, de la capacité de charge, du secteur d'utilisation finale et de l'application.

|

Segmentation |

Sous-segmentation |

|

Par type de résine |

|

|

Par technologie |

|

|

Par capacité de charge |

|

|

Par secteur d'utilisation finale |

|

|

Par application |

|

Analyse régionale du marché des adhésifs de construction

« L'Asie-Pacifique est la région dominante sur le marché des adhésifs de construction »

- L'Asie-Pacifique domine le marché des adhésifs de construction, grâce à une croissance robuste dans les secteurs de la construction, de l'automobile et des biens de consommation, notamment en Chine, en Inde, au Japon et en Asie du Sud-Est.

- La Chine détient une part de marché importante, soutenue par un écosystème de construction bien établi, de vastes projets d'infrastructure et une innovation technologique continue dans les formulations d'adhésifs.

- L'accent mis par la région sur les bâtiments écoénergétiques, soutenu par les mandats gouvernementaux et les programmes de certification écologique, stimule la demande d'adhésifs de construction haute performance.

- En outre, la disponibilité de matières premières rentables, une large base de fabrication et la présence d'acteurs mondiaux et régionaux clés renforcent encore la domination du marché de l'Asie-Pacifique.

« L'Amérique du Nord devrait enregistrer le taux de croissance le plus élevé »

- L'Amérique du Nord devrait connaître le TCAC le plus élevé au cours de la période de prévision, alimenté par une reprise de la construction résidentielle et commerciale, en particulier aux États-Unis et au Canada.

- La demande croissante d'adhésifs légers, durables et économes en énergie dans des secteurs tels que les infrastructures, le logement modulaire et la fabrication automobile est un moteur de croissance majeur.

- Les réglementations environnementales strictes et les incitations à l’adoption de matériaux de construction durables et à faible teneur en COV accélèrent la transition vers des technologies adhésives avancées.

- Les innovations dans les adhésifs hybrides et l'importance croissante accordée à la rénovation, à la modernisation et au développement urbain durable contribuent à l'expansion du marché dans toute la région.

Part de marché des adhésifs de construction

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Henkel (Allemagne)

- 3M (États-Unis)

- Bostik (France)

- Sika AG (Suisse)

- HB Fuller (États-Unis)

- BASF SE (Allemagne)

- Dow (États-Unis)

- Produits DAP (États-Unis)

- Illinois Tool Works Inc (États-Unis)

- AVERY DENNISON CORPORATION (États-Unis)

- Polymeric Systems, Inc. (États-Unis)

- Kenneth Crosby (États-Unis)

- Acoustical Surfaces, Inc. (États-Unis)

- McCoy Soudal (Inde)

- American Chemical (États-Unis)

- Benson Polymers Limited (Inde)

- Master Bond Inc. (États-Unis)

- Huntsman Corporation (États-Unis)

- Hexcel (États-Unis)

- Gorilla Glue Inc. (États-Unis)

Derniers développements sur le marché mondial des adhésifs de construction

- En janvier 2024, Henkel AG & Co. KGaA a annoncé le lancement d'une nouvelle gamme de colles de construction hautes performances sans solvant, sous sa marque Loctite, spécialement conçues pour les applications de construction durable. Ces colles offrent une adhérence renforcée, un temps de durcissement réduit et répondent aux normes strictes de faible teneur en COV, ce qui leur permet d'obtenir des certifications de construction écologique telles que LEED et BREEAM.

- En février 2024, Sika AG a finalisé l'acquisition d'un fabricant d'adhésifs spécialisés aux États-Unis afin d'élargir son portefeuille d'adhésifs de construction et de renforcer sa position sur le marché nord-américain, en particulier dans les segments de la construction résidentielle et commerciale.

- En mars 2024, BASF SE a dévoilé une nouvelle série d'adhésifs de construction biosourcés formulés à partir de matières premières renouvelables et conformes aux objectifs du Green Deal de l'UE, visant à soutenir les pratiques de construction durables en Europe et en Asie-Pacifique.

- En juin 2023, la société 3M a lancé une gamme d'adhésifs en aérosol de nouvelle génération optimisés pour les projets de construction à grande échelle, offrant une application plus rapide, une adhérence supérieure et un impact environnemental réduit grâce à des formules à faibles émissions.

- En octobre 2023, HB Fuller a ouvert un nouveau centre d'innovation en matière d'adhésifs en Inde pour accélérer la R&D dans le domaine des adhésifs de construction respectueux de l'environnement et mieux servir les marchés émergents de la région Asie-Pacifique, répondant à la demande croissante de solutions de collage intelligentes et durables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.