Global Virtual Machine Software Market

Taille du marché en milliards USD

TCAC :

%

USD

41.88 Billion

USD

206.89 Billion

2024

2032

USD

41.88 Billion

USD

206.89 Billion

2024

2032

| 2025 –2032 | |

| USD 41.88 Billion | |

| USD 206.89 Billion | |

| % | |

|

Marché mondial des logiciels de machines virtuelles, par type (cloud, sur site), taille de l'organisation (grandes entreprises, PME), secteur (entreprises, services financiers, informatique et télécommunications, commerce de détail, santé, fabrication, administration publique, autres), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des logiciels de machines virtuelles

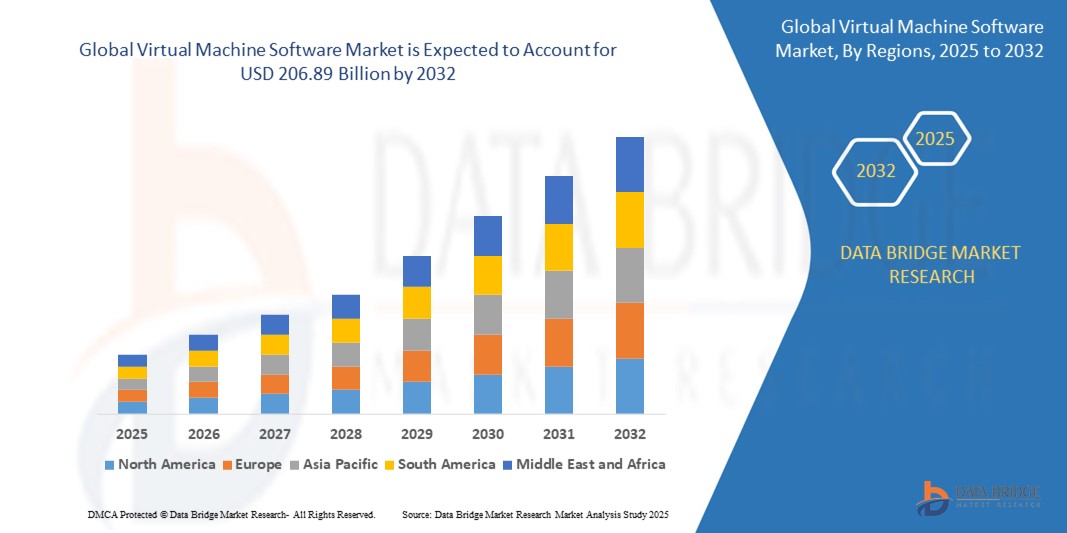

- La taille du marché mondial des logiciels de machines virtuelles était évaluée à 41,88 milliards USD en 2024 et devrait atteindre 206,89 milliards USD d'ici 2032 , à un TCAC de 22,10 % au cours de la période de prévision.

- Les principaux facteurs qui devraient stimuler la croissance du marché des logiciels de machines virtuelles au cours de la période de prévision sont l'augmentation des avantages tels que la protection des données contre les sinistres et une utilisation accrue des applications. De plus, la simplicité d'utilisation et la facilité de maintenance des solutions de substitution stimulent encore davantage la croissance du marché des logiciels de machines virtuelles.

Analyse du marché des logiciels de machines virtuelles

- Les logiciels de machines virtuelles permettent aux entreprises de virtualiser leurs environnements informatiques, permettant ainsi à plusieurs systèmes d'exploitation de fonctionner sur un seul système physique. Largement adoptés dans des secteurs tels que la santé, l'éducation, la banque et le secteur public, ils permettent d'améliorer l'infrastructure informatique, de réduire les coûts et d'optimiser l'utilisation des ressources.

- Les principaux moteurs de croissance comprennent la réduction significative des dépenses d'investissement et d'exploitation, l'adoption croissante des services cloud, la consolidation des centres de données, la virtualisation des serveurs et l'essor de la mobilité d'entreprise pour soutenir les opérations sur le terrain. De plus, l'augmentation des investissements en capital-risque et les avantages opérationnels des réseaux définis par logiciel (SDN), tels que l'agilité, le contrôle centralisé et la flexibilité, accélèrent encore la croissance du marché.

- L'Amérique du Nord domine le marché des logiciels de machines virtuelles avec une part de marché de 48,01 % en 2025, portée par une forte adoption dans des secteurs tels que l'informatique, l'énergie et la construction. L'intégration généralisée des technologies d'IA et de cloud computing, combinée à des cadres réglementaires favorables et à des avancées en matière d'infrastructures, soutient la domination régionale.

- L'Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des logiciels de machines virtuelles. L'urbanisation rapide, le développement des infrastructures et l'adoption croissante des technologies cloud dans des secteurs tels que l'industrie manufacturière, l'agriculture et les télécommunications, ainsi que les encouragements réglementaires à la virtualisation, contribuent à la forte dynamique du marché.

- Le segment Cloud devrait détenir la plus grande part de marché, soit 32,9 %, au cours de la période de prévision. Cette croissance est portée par la demande croissante d'environnements virtuels évolutifs, rentables et faciles à déployer. Les solutions de machines virtuelles Cloud permettent un traitement efficace des données, un accès à distance et une intégration transparente aux infrastructures Cloud des entreprises.

Portée du rapport et segmentation du marché des logiciels de machines virtuelles

|

Attributs |

Informations clés sur le marché des logiciels de machines virtuelles |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des logiciels de machines virtuelles

« Optimiser la gestion agile et intelligente des réseaux »

- L'intégration de l'IA et de l'apprentissage automatique pour l'allocation automatisée des ressources, l'optimisation du réseau, la maintenance prédictive et la détection des anomalies est une tendance majeure sur le marché des logiciels de machines virtuelles. Ces fonctionnalités permettent aux entreprises d'améliorer la disponibilité, de réduire les charges opérationnelles et d'optimiser l'intelligence globale du réseau.

- L'adoption d'architectures cloud natives favorise la transition vers les réseaux définis par logiciel (SDN), permettant aux entreprises de gérer facilement des environnements hybrides et multicloud. Les plateformes de machines virtuelles cloud offrent une évolutivité à la demande et une agilité opérationnelle, notamment pour les équipes distantes et internationales.

- La demande croissante de virtualisation des fonctions réseau (NFV) transforme la manière dont les fournisseurs de services fournissent leurs applications. En dissociant le logiciel du matériel, la NFV permet un déploiement rapide des services, améliore la rentabilité et accélère la mise sur le marché des services numériques.

- Le déploiement mondial des réseaux 5G nécessite un contrôle et une évolutivité avancés du réseau. Les logiciels de machines virtuelles dotés de fonctionnalités SDN sont essentiels pour prendre en charge le découpage du réseau, la latence ultra-faible et l'orchestration en temps réel, notamment pour l'IoT, les systèmes autonomes et les infrastructures intelligentes.

- L'adoption de l'edge computing accroît le besoin de solutions de machines virtuelles légères, performantes dans des environnements décentralisés. Ces systèmes prennent en charge le traitement en temps réel dans des secteurs comme l'industrie manufacturière, les transports et la santé.

Dynamique du marché des logiciels de machines virtuelles

Conducteur

« Besoin croissant d'agilité et d'évolutivité du réseau »

- La transformation numérique et l’adoption croissante de stratégies axées sur le cloud poussent les entreprises à remplacer les réseaux statiques et dépendants du matériel par des environnements virtuels agiles et définis par logiciel.

- La croissance explosive du trafic de données provenant de l'IoT, des applications mobiles et du streaming vidéo exige une gestion dynamique de la bande passante. Les logiciels de machines virtuelles optimisés par SDN permettent un contrôle centralisé et des ajustements réseau réactifs.

- Les organisations se tournent de plus en plus vers l’automatisation et l’orchestration pour réduire la configuration manuelle du réseau, minimiser les erreurs et rationaliser les opérations informatiques, contribuant directement à une demande accrue de solutions logicielles virtualisées.

- Les logiciels de machine virtuelle améliorent la reprise après sinistre et la continuité des activités, permettant un basculement transparent et une migration de la charge de travail dans des environnements multisites, un avantage clé pour les secteurs nécessitant des opérations ininterrompues.

Retenue/Défi

« Problèmes de sécurité et complexité de l'intégration »

- Les risques de sécurité demeurent une préoccupation dans les architectures SDN centralisées, notamment en ce qui concerne les attaques potentielles contre les contrôleurs et les API SDN. Un chiffrement, des contrôles d'accès et une conformité robustes sont essentiels.

- L’intégration de logiciels de machines virtuelles dans une infrastructure réseau existante peut être à la fois techniquement difficile et coûteuse, en particulier pour les grandes entreprises dotées d’environnements complexes.

- La pénurie de professionnels qualifiés dans les technologies SDN et de virtualisation constitue un facteur limitant. Sans personnel qualifié, les organisations peinent à déployer, dépanner et optimiser leurs solutions.

- Les inquiétudes concernant le verrouillage des fournisseurs dans les plates-formes de virtualisation propriétaires peuvent entraver l’adoption, poussant la demande vers des solutions ouvertes et interopérables avec une compatibilité multifournisseur.

Portée du marché des logiciels de machines virtuelles

Le marché est segmenté selon le type, la taille de l'organisation et l'industrie

- Par type

Le marché des logiciels de machines virtuelles est segmenté en fonction du type de solution : cloud et sur site. Le segment cloud domine le marché avec une part de chiffre d'affaires de 32,9 % en 2025. Il domine le marché des logiciels de machines virtuelles grâce à sa flexibilité, son évolutivité et ses coûts initiaux réduits. Les entreprises privilégient de plus en plus la virtualisation cloud pour un déploiement simplifié, une accessibilité à distance et une intégration transparente avec d'autres services cloud. Ce modèle permet une évolutivité rapide, ce qui le rend idéal pour les charges de travail dynamiques et les environnements informatiques hybrides.

Le segment sur site devrait connaître la croissance la plus rapide, soit 18,7 % entre 2025 et 2032. Les solutions de machines virtuelles sur site sont privilégiées par les entreprises qui privilégient la sécurité des données, la conformité réglementaire et le contrôle direct de l'infrastructure. Ce segment reste important dans les secteurs d'activité aux exigences strictes en matière de gouvernance des données, comme le secteur public et la défense. Il offre une latence réduite et une personnalisation complète, mais implique souvent des coûts d'installation et de maintenance plus élevés.

- Par taille d'organisation

Selon la taille des organisations, le marché des logiciels de machines virtuelles est segmenté en grandes entreprises et en PME. En 2025, ces dernières détenaient la plus grande part de chiffre d'affaires. Elles dominent l'adoption des logiciels de machines virtuelles, motivées par le besoin d'infrastructures informatiques avancées, de support multi-sites et de gestion complexe des charges de travail. Ces organisations utilisent la virtualisation pour optimiser l'utilisation des serveurs, réduire la dépendance matérielle et améliorer la reprise après sinistre. Les investissements dans l'IA, l'automatisation et le cloud hybride alimentent la croissance du segment.

Le segment des PME devrait connaître le TCAC le plus élevé entre 2025 et 2032. Les PME adoptent de plus en plus de logiciels de machines virtuelles pour réduire leurs coûts matériels, améliorer leur efficacité opérationnelle et créer des environnements informatiques flexibles et évolutifs. La virtualisation cloud est particulièrement attractive pour les PME en raison de son prix abordable et de sa facilité de déploiement, ce qui leur permet de rivaliser avec les grandes entreprises en termes d'agilité et de maturité technologique.

- Par industrie

Sur la base des secteurs d'activité, le marché des logiciels de machines virtuelles est segmenté comme suit : BFSI, IT et télécommunications, commerce de détail, santé, industrie manufacturière, administration publique, etc. En 2025, le BFSI détenait la plus grande part de chiffre d'affaires du marché. Ce secteur est un utilisateur final clé de logiciels de machines virtuelles, les exploitant pour l'optimisation des centres de données, la sécurisation des transactions et la continuité des activités. La virtualisation favorise la conformité réglementaire, la cybersécurité et la disponibilité des services 24h/24 et 7j/7. La croissance des services bancaires numériques, l'intégration des technologies financières et la demande croissante de services en ligne nécessitent des systèmes informatiques agiles et résilients.

Analyse régionale du marché des logiciels de machines virtuelles

- L'Amérique du Nord domine le marché des logiciels de machines virtuelles avec une part de chiffre d'affaires de 46,01 % en 2024. L'Amérique du Nord détient la plus grande part de marché des logiciels de machines virtuelles, grâce à une forte adoption dans les secteurs de l'informatique d'entreprise, de la santé et des services financiers et d'investissement. La région bénéficie d'une infrastructure cloud avancée, d'investissements importants dans les centres de données et de taux élevés de transformation numérique. Des réglementations favorables et une forte présence des fournisseurs stimulent la croissance du marché.

Aperçu du marché américain des logiciels de machines virtuelles

En 2025, le marché américain des logiciels de machines virtuelles a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 71,2 %. Les États-Unis dominent le marché nord-américain grâce à la virtualisation d'entreprise généralisée, à l'adoption du cloud natif et aux investissements dans les réseaux définis par logiciel. Les entreprises technologiques leaders et l'adoption précoce des plateformes de cloud hybride contribuent à une forte demande. De plus, les normes réglementaires et les besoins en cybersécurité favorisent les implémentations de virtualisation avancées dans tous les secteurs.

Aperçu du marché européen des logiciels de machines virtuelles

Le marché européen des logiciels de machines virtuelles devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision. L'Europe est un marché mature pour les logiciels de machines virtuelles, stimulé par les initiatives de numérisation, la migration vers le cloud des entreprises et des lois strictes en matière de protection des données. Les pays de l'UE privilégient la virtualisation pour renforcer la souveraineté des données et la résilience opérationnelle. Son adoption progresse rapidement dans les infrastructures informatiques du secteur public, l'industrie manufacturière et les institutions financières.

Aperçu du marché allemand des logiciels de machines virtuelles

Le marché allemand des logiciels de machines virtuelles devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision. L'Allemagne domine le marché européen des logiciels de machines virtuelles, grâce à sa base industrielle solide, à son infrastructure informatique avancée et à sa forte demande d'automatisation dans la production. Les entreprises utilisent la virtualisation pour optimiser leur efficacité et se conformer aux réglementations sur les données, comme le RGPD. L'adoption du cloud et la prise en charge de l'Industrie 4.0 accélèrent également l'expansion du marché.

Aperçu du marché français des logiciels de machines virtuelles

Le marché français des logiciels de machines virtuelles devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision. Ce marché connaît une croissance constante, avec une adoption croissante dans les secteurs public, éducatif et financier. Les efforts de modernisation numérique du pays et l'accent mis sur des solutions cloud sécurisées et souveraines en sont les principaux moteurs. Les entreprises intègrent la virtualisation pour améliorer leur agilité opérationnelle et respecter les normes nationales et européennes de protection des données.

Aperçu du marché des systèmes de renseignement en Asie-Pacifique

Le marché des logiciels de machines virtuelles en Asie-Pacifique devrait connaître son taux de croissance annuel composé (TCAC) le plus élevé, dépassant 28,1 % en 2025. L'Asie-Pacifique est la région qui connaît la croissance la plus rapide sur ce marché, portée par une urbanisation rapide, le développement des infrastructures cloud et la digitalisation croissante des PME. Des pays comme la Chine, le Japon et l'Inde investissent massivement dans les services cloud, l'edge computing et la virtualisation pour soutenir la croissance économique et la modernisation technologique.

Aperçu du marché japonais des logiciels de machines virtuelles

Le marché japonais des logiciels de machines virtuelles repose sur une infrastructure technologique avancée, une forte concentration sur l'automatisation et une demande de systèmes informatiques résilients aux catastrophes. Les entreprises et les agences gouvernementales adoptent la virtualisation pour moderniser leurs opérations, soutenir le télétravail et respecter des normes de sécurité strictes. Le vieillissement de la population active suscite également un intérêt pour les solutions d'efficacité informatique.

Aperçu du marché chinois des logiciels de machines virtuelles

Le marché chinois des logiciels de machines virtuelles représentait la plus grande part de chiffre d'affaires en Asie-Pacifique en 2025. La Chine connaît une forte croissance sur le marché des logiciels de machines virtuelles, alimentée par le soutien gouvernemental à la transformation numérique, l'essor des fournisseurs de services cloud et le développement d'infrastructures informatiques à grande échelle. Les entreprises utilisent de plus en plus la virtualisation pour réduire leurs coûts, améliorer leur efficacité et étendre leurs services numériques dans les secteurs de la fabrication, des télécommunications et du e-commerce.

Part de marché des logiciels de machines virtuelles

L'industrie des logiciels de machines virtuelles est principalement dirigée par des entreprises bien établies, notamment :

- Microsoft Corporation

- Synology Inc.

- Ahsay Systems Corporation Limited

- Autel

- Chuchotement

- Commvault

- DMG MORI CO., LTD.

- Parallels International GmbH

- VMware, Inc

- Oracle

- WinMagic

- Serveur STOR

- Nanosystèmes

- Logiciel Veeam

- Micro Focus

- Bacula Systems SA

- VMLite Corporation

- ISPsystem, société de développement HP

- LP

- Citrix Systems, Inc.

- IBM

- Serveurs Cherry

- Joyent, Inc.

- V2 Cloud Solutions, Inc.

- Ne jamais échouer

- Allied Telesis, Inc.

Derniers développements sur le marché mondial des logiciels de machines virtuelles

- En novembre 2024, VMware a annoncé que ses logiciels de virtualisation Workstation Pro et Fusion Pro seraient gratuits pour un usage personnel et professionnel. Cette initiative simplifie les licences et élargit l'accès aux outils de virtualisation avancés, conformément à la stratégie de VMware visant à rationaliser son offre de produits après l'acquisition de Broadcom.

- En décembre 2024, Red Hat a signé un accord de collaboration stratégique avec Amazon Web Services (AWS) afin d'améliorer la disponibilité de ses solutions open source sur AWS Marketplace. Ce partenariat vise à soutenir la modernisation des applications, la migration des machines virtuelles et les déploiements d'IA dans les environnements cloud hybrides.

- Le 10 septembre 2024, Oracle a annoncé de nouvelles fonctionnalités d'IA pour accélérer le développement d'applications sur Oracle Cloud Infrastructure (OCI). L'introduction d'Oracle Code Assist, un compagnon de code IA, et les améliorations apportées à OCI Kubernetes Engine visent à optimiser la productivité des développeurs et à prendre en charge les déploiements de charges de travail IA à grande échelle.

- En août 2024, IBM a souligné le rôle de Red Hat OpenShift Virtualization dans la réussite du cloud hybride. IBM Consulting, en collaboration avec Red Hat, se concentre sur la fourniture de solutions évolutives et efficaces à ses clients, la résolution des perturbations causées par l'acquisition de VMware par Broadcom et l'accompagnement des transformations du cloud hybride.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.