Global Payment Processor Market

Taille du marché en milliards USD

TCAC :

%

USD

54.32 Billion

USD

110.00 Billion

2024

2032

USD

54.32 Billion

USD

110.00 Billion

2024

2032

| 2025 –2032 | |

| USD 54.32 Billion | |

| USD 110.00 Billion | |

| % | |

|

Segmentation du marché mondial des processeurs de paiement, par mode de paiement (carte de débit, carte de crédit, portefeuille électronique, chambre de compensation automatisée, etc.), mode de déploiement (sur site et dans le cloud), secteur d'activité (banque, services financiers et assurances, administrations publiques et services publics, télécommunications et informatique, santé, immobilier, vente au détail et e-commerce, médias et divertissement, voyages et hôtellerie, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des processeurs de paiement

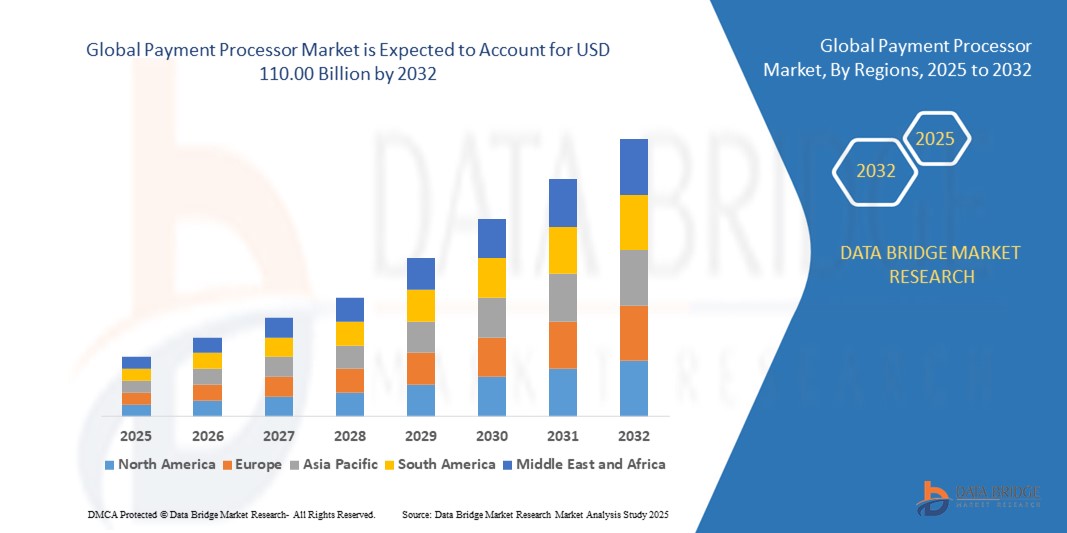

- La taille du marché mondial des processeurs de paiement était évaluée à 54,32 milliards USD en 2024 et devrait atteindre 110,00 milliards USD d'ici 2032 , à un TCAC de 9,22 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des méthodes de paiement numériques et les progrès technologiques rapides dans l'infrastructure des services financiers, entraînant une augmentation des volumes de transactions dans les secteurs de la vente au détail, du commerce électronique et des services.

- De plus, la demande croissante des consommateurs pour des expériences de paiement rapides, sécurisées et fluides incite les entreprises à adopter des solutions de traitement des paiements intégrées prenant en charge le commerce omnicanal, les règlements en temps réel et une prévention renforcée de la fraude. Ces facteurs convergents stimulent considérablement la croissance du secteur.

Analyse du marché des processeurs de paiement

- Les processeurs de paiement sont des plateformes technologiques qui facilitent l'autorisation, l'acheminement et le règlement des transactions électroniques entre consommateurs, commerçants et institutions financières. Ces systèmes prennent en charge un large éventail de modes de paiement, notamment les cartes, les portefeuilles, les ACH et les paiements en temps réel sur plusieurs canaux.

- L'expansion du marché des processeurs de paiement est stimulée par l'augmentation du commerce numérique, les initiatives gouvernementales favorisant les économies sans espèces et la dépendance croissante à l'égard d'infrastructures de paiement sécurisées, évolutives et basées sur les données dans tous les secteurs.

- L'Amérique du Nord a dominé le marché des processeurs de paiement avec une part de 32,2 % en 2024, en raison du volume élevé de transactions numériques, de l'adoption précoce de solutions fintech avancées et d'une infrastructure de commerce électronique bien établie.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des processeurs de paiement au cours de la période de prévision en raison de la croissance rapide de l'utilisation de l'Internet mobile, de l'expansion du paysage du commerce électronique et des politiques gouvernementales favorables à l'inclusion numérique.

- Le segment cloud a dominé le marché avec une part de marché de 59,1 % en 2024, grâce à l'évolutivité, à la rentabilité et à la facilité d'intégration offertes par les plateformes cloud. Les processeurs de paiement exploitent de plus en plus l'infrastructure cloud pour accélérer les transactions, permettre des analyses en temps réel et prendre en charge les passerelles de paiement mondiales. Le déploiement cloud facilite également les mises à niveau fluides, la mise en place de cadres de sécurité des données robustes et une conformité simplifiée aux normes réglementaires en constante évolution, ce qui le rend très attractif pour les entreprises de toutes tailles.

Portée du rapport et segmentation du marché des processeurs de paiement

|

Attributs |

Informations clés sur le marché des processeurs de paiement |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des processeurs de paiement

Intégration de l'IA et de l'apprentissage automatique dans le traitement des paiements

- Le marché des processeurs de paiement connaît une transformation majeure à mesure que les fournisseurs intègrent de plus en plus l'intelligence artificielle (IA) et l'apprentissage automatique (ML) dans la surveillance des transactions, la détection des fraudes et les expériences de paiement personnalisées, afin d'améliorer la précision, la rapidité et la sécurité.

- Par exemple, les leaders du secteur tels que Stripe, Adyen, Worldpay et Fiserv exploitent des algorithmes d'IA avancés pour évaluer les modèles comportementaux, signaler les activités suspectes en temps réel, automatiser la gestion des rétrofacturations et permettre une notation dynamique des risques pour les commerçants, ce qui se traduit par des taux de fraude plus faibles et une meilleure efficacité opérationnelle.

- Les outils d'apprentissage automatique prennent en charge l'authentification adaptative, les flux de paiement transparents et la conformité automatisée, améliorant ainsi à la fois les opérations des commerçants et la satisfaction des utilisateurs.

- L'IA intégrée permet aux processeurs de paiement de personnaliser les offres, de recommander des itinéraires de paiement optimaux, d'anticiper les besoins des utilisateurs et d'optimiser les coûts de transaction à grande échelle.

- L'utilisation de l'analyse prédictive rationalise l'intégration, améliore les décisions de souscription pour les approbations de comptes marchands et soutient la maximisation des revenus pour les plateformes et les marchés.

- L'évolution continue des technologies d'IA/ML garantit une différenciation concurrentielle, des mises à jour fréquentes du système et la capacité de répondre rapidement aux nouveaux vecteurs de fraude et aux exigences réglementaires.

Dynamique du marché des processeurs de paiement

Conducteur

Intervention et adoption rapide des technologies émergentes

- Les progrès rapides de la technologie, notamment les paiements mobiles, les transactions sans contact, la technologie NFC, l'authentification biométrique et la blockchain, accélèrent l'adoption de solutions de traitement des paiements dans les environnements de vente au détail, de commerce numérique et omnicanaux.

- Par exemple, les processeurs de paiement tels que Global Payments et PayPal sont à l'avant-garde du déploiement du paiement sans contact, de l'intégration des portefeuilles numériques, de l'acceptation des cryptomonnaies et de la prise en charge des paiements transfrontaliers en temps réel pour répondre aux attentes changeantes des consommateurs en matière de commodité et de flexibilité.

- La prolifération du commerce électronique, l'expansion des infrastructures de point de vente (POS) et la numérisation des petites et moyennes entreprises (PME) alimentent davantage la demande de services de traitement des paiements intégrés, automatisés et sécurisés.

- Les initiatives bancaires ouvertes, les plateformes pilotées par API et la finance intégrée facilitent la connectivité transparente entre les commerçants, les consommateurs, les banques et les applications fintech, alimentant ainsi de nouvelles expériences de paiement et de nouvelles sources de revenus.

- L'innovation de l'écosystème de paiement permet aux commerçants d'accepter une gamme plus large de types de paiement, notamment les cartes, les portefeuilles et les méthodes de paiement émergentes, améliorant ainsi la portée mondiale et répondant aux besoins de divers segments de clientèle.

Retenue/Défi

Préoccupations croissantes en matière de sécurité

- La complexité croissante des écosystèmes de paiement, associée à la fréquence et à la sophistication croissantes des cybermenaces, présente des défis de sécurité importants pour les processeurs de paiement qui doivent se protéger contre les violations de données, la fraude et la non-conformité réglementaire.

- Par exemple, des violations très médiatisées ou des cyberattaques coordonnées peuvent exposer des informations de paiement sensibles ou perturber les flux de transactions, obligeant des entreprises telles qu'Adyen et Fiserv à investir en permanence dans la tokenisation, le cryptage de bout en bout, la conformité PCI DSS et la prévention de la fraude basée sur l'IA.

- L'expansion mondiale introduit des réglementations régionales en matière de sécurité et des lois sur la protection des données, créant une complexité opérationnelle et exigeant des mises à niveau continues du système.

- L'augmentation des transactions CNP (carte non présente), en particulier dans le commerce électronique, amplifie l'exposition aux attaques de phishing, de bourrage d'informations d'identification et de fraude synthétique.

- La confiance des commerçants et des consommateurs dépend de la capacité des processeurs à offrir des expériences fluides mais sécurisées, exigeant une transparence, des alertes en temps réel et des processus robustes de résolution des litiges.

Portée du marché des processeurs de paiement

Le marché est segmenté en fonction du mode de paiement, du mode de déploiement et du secteur d'activité de l'utilisateur final.

- Par mode de paiement

En fonction du mode de paiement, le marché des processeurs de paiement est segmenté en cartes de débit, cartes de crédit, portefeuilles électroniques, chambres de compensation automatisées (ACH), entre autres. Le segment des cartes de crédit a représenté la plus grande part de chiffre d'affaires du marché en 2024, principalement en raison de l'acceptation généralisée des paiements par carte dans les environnements de commerce physique et numérique. Les cartes de crédit restent un mode de paiement privilégié par les consommateurs pour leurs avantages tels que les récompenses, les remises en argent et les limites de crédit. Les commerçants privilégient également les transactions par carte de crédit pour leur taux de réussite élevé et leur interopérabilité mondiale. La fiabilité et l'intégration du traitement des cartes de crédit aux outils de prévention de la fraude et aux systèmes de rétrofacturation contribuent à leur domination sur le marché.

Le segment des portefeuilles électroniques devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la pénétration croissante des smartphones, la préférence croissante des consommateurs pour les transactions sans contact et l'écosystème croissant des applications de paiement mobile. Les portefeuilles électroniques offrent une commodité inégalée, notamment pour les paiements en ligne et entre particuliers, et s'accompagnent de fonctionnalités à valeur ajoutée telles que les alertes de transaction, la lecture de codes QR et l'intégration de programmes de fidélité. Leur adoption rapide dans les économies émergentes et leur adéquation aux tendances bancaires numériques en font un catalyseur de croissance majeur dans le secteur des processeurs de paiement.

- Par mode de déploiement

En fonction du mode de déploiement, le marché est segmenté entre les solutions sur site et les solutions cloud. Le segment cloud détenait la plus grande part de chiffre d'affaires du marché, avec 59,1 % en 2024, grâce à l'évolutivité, la rentabilité et la facilité d'intégration offertes par les plateformes cloud. Les processeurs de paiement exploitent de plus en plus l'infrastructure cloud pour accélérer les transactions, permettre des analyses en temps réel et prendre en charge les passerelles de paiement mondiales. Le déploiement cloud facilite également les mises à niveau fluides, la mise en place de cadres de sécurité des données robustes et une conformité simplifiée aux normes réglementaires en constante évolution, ce qui le rend particulièrement attractif pour les entreprises de toutes tailles.

Le segment sur site devrait connaître une croissance soutenue, notamment dans les organisations soumises à des exigences strictes en matière de résidence des données et dépendantes de systèmes existants. Des secteurs tels que l'administration, la défense et les institutions financières hautement réglementées privilégient souvent les solutions sur site pour conserver un contrôle direct sur les données sensibles et se conformer aux exigences légales régionales. Ce modèle de déploiement permet aux entreprises de personnaliser leur infrastructure en fonction de leurs politiques internes et de l'intégrer à leurs systèmes existants. Il offre également un contrôle renforcé sur la gestion des accès, les mises à jour système et les configurations de sécurité. Si les coûts opérationnels sont généralement plus élevés, les avantages perçus en matière de sécurité et de conformité continuent de favoriser l'adoption. Ainsi, le déploiement sur site reste une option viable pour les entreprises qui privilégient la souveraineté des données et le contrôle de l'infrastructure.

- Par utilisateur final vertical

En fonction de l'utilisateur final, le marché est segmenté en services financiers et d'assurance (BFSI), administrations publiques et services publics, télécommunications et informatique, santé, immobilier, commerce de détail et e-commerce, médias et divertissement, voyages et hôtellerie, entre autres. Le segment BFSI a capté la plus grande part de chiffre d'affaires en 2024, les institutions financières investissant de plus en plus dans des systèmes de traitement des paiements robustes pour gérer les volumes croissants de transactions et améliorer l'expérience client. La détection avancée des fraudes, les capacités de règlement instantané et les plateformes pilotées par API sont des atouts majeurs dans le secteur BFSI. La conformité réglementaire, la transparence des données et la fiabilité des systèmes sont primordiales, ce qui incite les banques et les assureurs à privilégier les technologies de traitement de pointe.

Le secteur de la vente au détail et du e-commerce devrait connaître la croissance la plus rapide entre 2025 et 2032, propulsé par l'essor des achats en ligne, du commerce omnicanal et des options de paiement mobile. Les détaillants exigent un traitement des transactions fluide et en temps réel, avec prise en charge multidevises et fonctionnalités intégrées d'engagement client, telles que le suivi de la fidélité et les offres personnalisées. L'expansion des plateformes e-commerce mondiales et des modèles de vente directe au consommateur incite les commerçants à adopter des solutions de traitement des paiements flexibles et sécurisées à grande échelle.

Analyse régionale du marché des processeurs de paiement

- L'Amérique du Nord a dominé le marché des processeurs de paiement avec la plus grande part de revenus de 32,2 % en 2024, grâce au volume élevé de transactions numériques, à l'adoption précoce de solutions fintech avancées et à une infrastructure de commerce électronique bien établie.

- Les entreprises et les consommateurs de la région s'appuient de plus en plus sur des solutions de traitement des paiements sécurisées, efficaces et en temps réel, soutenues par l'utilisation généralisée des cartes de crédit, l'adoption du portefeuille mobile et la pénétration de l'Internet à haut débit.

- Les cadres réglementaires solides de la région, ainsi que la présence d'institutions financières majeures et de fournisseurs de technologies de paiement, continuent de soutenir l'adoption généralisée de plateformes de traitement innovantes dans divers secteurs.

Aperçu du marché des processeurs de paiement aux États-Unis

Le marché américain des processeurs de paiement a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à l'essor des transactions sans espèces et à l'innovation continue des technologies de paiement numérique. La présence d'acteurs fintech de premier plan, ainsi que la forte demande des consommateurs pour les paiements sans contact, les portefeuilles numériques et les services « acheter maintenant, payer plus tard », stimulent l'expansion rapide du marché. Le recours accru aux plateformes de traitement cloud, grâce à l'analyse de données en temps réel, aux intégrations d'API et à la détection des fraudes par IA, continue d'améliorer l'efficacité et la sécurité du marché dans des secteurs tels que la vente au détail, les services financiers et d'investissement (BFSI) et la santé.

Aperçu du marché européen des processeurs de paiement

Le marché européen des processeurs de paiement devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, soutenu par un solide soutien réglementaire aux paiements numériques et le déploiement d'initiatives de paiement paneuropéennes. L'abandon progressif des espèces, combiné à une forte pénétration du e-commerce, alimente la demande de solutions de traitement des paiements multicanaux fiables. Les entreprises européennes adoptent des processeurs avancés pour répondre aux attentes croissantes des consommateurs en matière de rapidité, de sécurité et de support omnicanal, notamment dans des secteurs tels que la vente au détail, les administrations publiques et les télécommunications.

Aperçu du marché des processeurs de paiement au Royaume-Uni

Le marché britannique des processeurs de paiement devrait connaître une forte expansion au cours de la période de prévision, porté par la préférence croissante des consommateurs pour les paiements mobiles et sans contact. Le système bancaire ouvert du Royaume-Uni et son environnement favorable aux fintechs favorisent le déploiement rapide de solutions de traitement des paiements innovantes. Avec une population férue de technologie et un écosystème de vente au détail hautement numérisé, la demande de plateformes de transaction fluides et sécurisées continue de croître, tant en ligne qu'en magasin.

Aperçu du marché allemand des processeurs de paiement

Le marché allemand des processeurs de paiement devrait connaître une forte croissance annuelle composée (TCAC), stimulé par la numérisation croissante des services financiers et la transition progressive vers les paiements dématérialisés. Ce marché bénéficie de la solidité du secteur bancaire allemand, de l'essor du e-commerce et de la confiance croissante des consommateurs dans les outils financiers numériques. Les entreprises adoptent des solutions de traitement garantissant la protection des données, la conformité aux réglementations européennes et l'intégration aux systèmes d'entreprise, favorisant ainsi leur adoption.

Aperçu du marché des processeurs de paiement en Asie-Pacifique

Le marché des processeurs de paiement en Asie-Pacifique devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par la transformation numérique d'économies comme la Chine, l'Inde et les pays d'Asie du Sud-Est. La croissance rapide de l'utilisation de l'internet mobile, l'expansion du e-commerce et les politiques gouvernementales favorables à l'inclusion numérique accélèrent l'adoption de processeurs de paiement avancés. L'écosystème fintech florissant de la région et la demande croissante de solutions de paiement transfrontalières en temps réel stimulent encore davantage la croissance du marché.

Aperçu du marché japonais des processeurs de paiement

Le marché japonais des processeurs de paiement gagne du terrain grâce à la transition progressive du pays vers une société sans espèces et à l'accent mis sur la commodité et la sécurité. L'infrastructure de traitement des paiements japonaise évolue pour prendre en charge les portefeuilles mobiles, les paiements par QR code et les systèmes de point de vente intégrés. Les initiatives gouvernementales en faveur du sans espèces et l'utilisation croissante des plateformes numériques dans les secteurs des transports, du commerce de détail et de l'hôtellerie sont des moteurs clés de l'expansion du marché.

Aperçu du marché des processeurs de paiement en Chine

En 2024, le marché chinois des processeurs de paiement détenait la plus grande part de chiffre d'affaires de la région Asie-Pacifique, grâce à la domination des paiements mobiles et à la forte pénétration des services financiers numériques. Des plateformes comme Alipay et WeChat Pay sont profondément ancrées dans la vie quotidienne des consommateurs, générant des volumes massifs de transactions en temps réel. L'impulsion donnée par le gouvernement à la numérisation financière et l'essor des villes intelligentes accélèrent encore la demande de solutions de traitement agiles, évolutives et sécurisées, tant en milieu urbain que rural.

Part de marché des processeurs de paiement

L'industrie des processeurs de paiement est principalement dirigée par des entreprises bien établies, notamment :

- ACI Worldwide (États-Unis)

- PayPal, Inc. (États-Unis)

- Novatti Group Ltd (Australie)

- Global Payments Inc. (États-Unis)

- Visa (États-Unis)

- Stripe, Inc. (Irlande)

- Google, LLC (États-Unis)

- Finastra. (Royaume-Uni)

- SAMSUNG (Corée du Sud)

- Amazon Web Services, Inc. (États-Unis)

- Financial Software & Systems Pvt. Ltd. (États-Unis)

- Aurus Inc. (États-Unis)

- Adyen (Pays-Bas)

- Apple Inc. (États-Unis)

- Fiserv, Inc. (États-Unis)

- WEX Inc. (États-Unis)

- Wirecard (États-Unis)

- Mastercard. (États-Unis)

Derniers développements sur le marché mondial des processeurs de paiement

- En août 2024, Razorpay a lancé Push Provisioning, une innovation inédite dans le secteur des paiements indiens, permettant aux commerçants de tokeniser les cartes de leurs clients dès leur émission. Cette initiative stratégique améliore considérablement l'intégration des utilisateurs et l'efficacité des paiements en augmentant les taux d'activation des cartes jusqu'à 40 % et en améliorant les taux de conversion de 5 %. Premier acteur du marché à déployer cette fonctionnalité, Razorpay établit une nouvelle norme pour les transactions numériques par carte, renforçant ainsi sa position d'acteur clé des expériences de paiement sécurisées et fluides en Inde.

- En août 2024, Adyen, leader mondial des solutions de paiement, a annoncé son expansion en Inde après avoir reçu l'autorisation de la Reserve Bank of India d'opérer en tant qu'agrégateur de paiements en ligne. Cette autorisation permet à Adyen de traiter des transactions nationales et transfrontalières, renforçant ainsi sa capacité à servir les commerçants internationaux et locaux sur l'un des marchés de paiement à la croissance la plus rapide au monde. L'entreprise a également créé un pôle technologique à Bengaluru pour stimuler l'innovation en matière de paiement, démontrant ainsi son engagement à long terme pour renforcer l'infrastructure de paiement numérique en Inde et répondre aux besoins d'une clientèle en constante évolution.

- En janvier 2020, PayPal Holdings Inc. a conclu un partenariat stratégique avec UnionPay International (UPI) afin d'élargir leurs réseaux d'acceptation mondiaux. Dans le cadre de cet accord, PayPal s'est engagé à permettre l'acceptation des cartes UnionPay partout où PayPal est utilisé. Cette collaboration a ouvert d'importantes opportunités d'achats transfrontaliers pour les titulaires de cartes UnionPay et a étendu l'acceptation des paiements internationaux de PayPal, notamment en Asie, augmentant ainsi le volume de transactions et la portée des commerçants sur les deux plateformes.

- En janvier 2020, PayU a acquis une participation majoritaire dans la plateforme de crédit numérique PaySense, marquant ainsi une consolidation majeure dans le secteur du crédit à la consommation en Inde. L'accord comprenait l'intégration de LazyPay de PayU à PaySense pour créer une plateforme de crédit numérique complète, adaptée aux consommateurs indiens. Cette fusion a renforcé les capacités de PayU en matière de souscription, d'évaluation des risques et de décaissement, lui permettant ainsi de mieux répondre à la demande croissante de solutions de crédit rapides et numériques dans l'écosystème fintech indien en pleine expansion.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.