Global Over The Counter Otc Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

190.78 Million

USD

318.12 Million

2024

2032

USD

190.78 Million

USD

318.12 Million

2024

2032

| 2025 –2032 | |

| USD 190.78 Million | |

| USD 318.12 Million | |

| % | |

|

Segmentation du marché mondial des médicaments en vente libre (OTC), par type de produit (analgésiques, produits contre le rhume, la toux et la grippe, produits gastro-intestinaux, produits ophtalmiques, produits dermatologiques et autres), utilisateurs finaux (cliniques spécialisées, soins à domicile, hôpitaux et autres), canal de distribution (pharmacie hospitalière, pharmacie de détail, pharmacie en ligne et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments en vente libre (OTC)

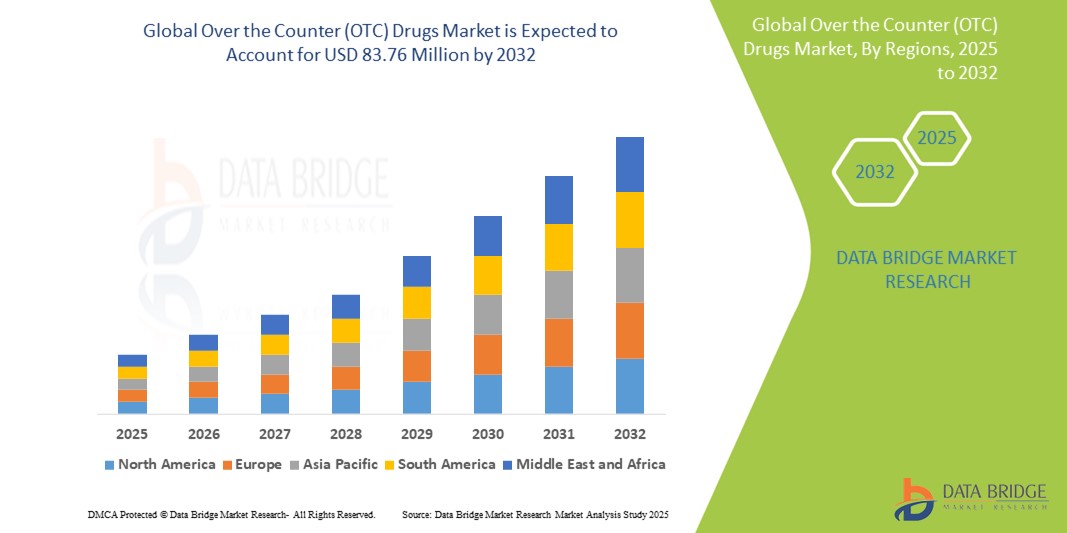

- La taille du marché mondial des médicaments en vente libre (OTC) était évaluée à 190,78 millions USD en 2024 et devrait atteindre 318,12 millions USD d'ici 2032 , à un TCAC de 6,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le passage croissant à l'automédication et la confiance croissante dans les produits en vente libre pour la gestion des affections mineures, soutenue par une disponibilité croissante au détail et des cadres réglementaires favorables dans toutes les régions.

- Par ailleurs, la demande croissante des consommateurs pour des solutions de santé abordables, accessibles et efficaces, notamment face à la hausse des coûts de santé et au vieillissement de la population, fait des médicaments en vente libre un traitement de première intention fiable. Ces facteurs convergents accélèrent l'adoption de ces médicaments, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments en vente libre (OTC)

- Les médicaments en vente libre (OTC), qui sont des médicaments disponibles sans ordonnance, sont des éléments de plus en plus essentiels des systèmes de santé mondiaux en raison de leur accessibilité, de leur rentabilité et de leur rôle dans la promotion des soins personnels pour les problèmes de santé courants tels que le rhume, les allergies, les problèmes gastro-intestinaux et la gestion de la douleur.

- La demande croissante de médicaments en vente libre est principalement alimentée par la sensibilisation croissante des consommateurs à la santé et au bien-être, les tendances accrues en matière d'automédication et la disponibilité accrue de ces produits dans les pharmacies en ligne et de détail.

- L'Amérique du Nord domine le marché des médicaments en vente libre (OTC) avec la plus grande part de revenus de 38,3 % en 2024, caractérisée par une infrastructure de soins de santé mature, une forte sensibilisation des consommateurs et une disponibilité généralisée des produits OTC dans des chaînes de vente au détail bien établies et des plateformes de commerce électronique.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des médicaments en vente libre (OTC) au cours de la période de prévision en raison de l'augmentation de la population de la classe moyenne, de l'amélioration de l'accès aux soins de santé et de l'expansion du réseau de pharmacies de détail, en particulier dans des pays comme la Chine et l'Inde.

- Le segment des produits contre le rhume, la toux et la grippe domine le marché des médicaments en vente libre (OTC) avec une part de marché de 26 % en 2024, sous l'effet de la prévalence saisonnière des infections respiratoires et de la demande constante de soulagement symptomatique, encore amplifiée par la sensibilisation à la santé liée à la pandémie et les innovations de produits.

Portée du rapport et segmentation du marché des médicaments en vente libre

|

Attributs |

Informations clés sur le marché des médicaments en vente libre (OTC) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments en vente libre (OTC)

« Demande croissante de solutions d'autosoins personnalisées et préventives »

- Une tendance importante et croissante sur le marché mondial des médicaments en vente libre est la préférence croissante des consommateurs pour des solutions d'autosoins personnalisées et préventives, motivée par une sensibilisation croissante à la santé, des innovations en matière de santé numérique et un désir croissant de gérer des problèmes de santé mineurs de manière indépendante sans intervention médicale professionnelle.

- Par exemple, des acteurs majeurs comme Johnson & Johnson et Bayer élargissent leur portefeuille de médicaments en vente libre pour inclure des vitamines personnalisées, des solutions pour la santé digestive et des somnifères adaptés à des profils démographiques et de santé spécifiques. Les plateformes numériques proposent désormais des outils et des applications santé basés sur l'IA qui guident les consommateurs dans le choix des médicaments en vente libre adaptés à leurs symptômes, leur mode de vie et leurs objectifs de santé.

- La numérisation et l'analyse des données permettent aux marques de médicaments en vente libre de proposer des recommandations santé personnalisées via des plateformes e-commerce et des applications mobiles. Par exemple, des plateformes comme Hims & Hers et Nurx proposent des recommandations de médicaments en vente libre basées sur les symptômes, améliorant ainsi l'expérience utilisateur grâce à la personnalisation et à la commodité.

- Cette tendance est renforcée par le nombre croissant de passages de médicaments sur ordonnance à des médicaments en vente libre, permettant ainsi la mise en vente libre de médicaments auparavant délivrés uniquement sur ordonnance. Ces changements reflètent le soutien réglementaire aux soins de santé axés sur le consommateur et élargissent la gamme de produits en vente libre aux traitements des maladies chroniques telles que les allergies, les brûlures d'estomac et l'hypercholestérolémie .

- L'adoption croissante des technologies de santé portables et des applications de suivi de santé soutient également la tendance à l'auto-soin préventif en permettant aux consommateurs de suivre leurs symptômes et d'agir rapidement grâce à des traitements en vente libre. Par exemple, des appareils tels que les trackers d'activité s'intègrent souvent à des applications de bien-être qui recommandent des solutions en vente libre pour favoriser le sommeil ou soulager la douleur.

- Par conséquent, les marques de médicaments en vente libre réagissent à cette tendance en investissant dans des produits innovants, tels que des formules sans sucre, végétaliennes ou biologiques, des compléments alimentaires personnalisés et des emballages faciles à utiliser. La demande de solutions de santé pratiques, transparentes et autogérées transforme rapidement le paysage des médicaments en vente libre sur les marchés mondiaux.

Dynamique du marché des médicaments en vente libre (OTC)

Conducteur

« Tendances croissantes en matière d'automédication et élargissement de l'accès des consommateurs aux soins de santé »

- La tendance mondiale croissante à l'automédication pour le traitement de problèmes de santé mineurs, ainsi que l'élargissement de l'accès des consommateurs aux produits de santé par le biais de divers canaux de vente au détail et numériques, constituent un facteur important de la demande croissante de médicaments en vente libre.

- Par exemple, en février 2024, la FDA américaine a approuvé la vente libre sans ordonnance du premier contraceptif oral quotidien (Opill), marquant une étape majeure dans l'accès aux médicaments essentiels. Ces avancées réglementaires devraient stimuler la croissance du secteur des médicaments en vente libre au cours de la période de prévision.

- Alors que les coûts des soins de santé continuent d'augmenter et que les systèmes de santé de nombreuses régions restent surchargés, les consommateurs se tournent de plus en plus vers des solutions en vente libre économiques pour un soulagement immédiat des symptômes, sans consultation médicale. Cette évolution est renforcée par une meilleure sensibilisation et une meilleure éducation aux soins personnels et à la sécurité des médicaments en vente libre.

- De plus, l'expansion mondiale des pharmacies, des supermarchés et des plateformes de commerce électronique a considérablement amélioré l'accessibilité des médicaments en vente libre. La prolifération des pharmacies en ligne, proposant des options de livraison à domicile et des outils de recherche de produits basés sur les symptômes, améliore la commodité pour les utilisateurs et encourage une utilisation fréquente des médicaments en vente libre.

- La demande est également alimentée par l'évolution des modes de vie des consommateurs, l'importance croissante accordée aux soins préventifs et la disponibilité de gammes de produits spécialisés en vente libre pour des affections telles que les allergies, les troubles digestifs, le soulagement de la douleur et les troubles du sommeil. Cette tendance est particulièrement marquée dans les populations urbaines et les populations vieillissantes.

- En outre, l’introduction d’emballages innovants et faciles à utiliser, d’instructions de dosage claires et d’un marketing ciblé par les principaux acteurs renforce la confiance des consommateurs dans l’automédication, contribuant ainsi à une croissance soutenue du marché des médicaments en vente libre dans les régions développées et en développement.

Retenue/Défi

« Risque d'utilisation abusive, de diagnostic erroné et de limitations réglementaires »

- Les inquiétudes concernant le risque de mésusage et d'autodiagnostic erroné associé à l'utilisation de médicaments en vente libre constituent un obstacle majeur à leur adoption et à leur utilisation sûre. Si les médicaments en vente libre sont généralement sûrs lorsqu'ils sont utilisés conformément aux instructions, l'absence de suivi médical augmente le risque de dosage inapproprié, d'interactions médicamenteuses ou de méconnaissance de problèmes de santé sous-jacents plus graves.

- Par exemple, les rapports faisant état d'une utilisation excessive d'analgésiques tels que l'acétaminophène et l'ibuprofène entraînant des complications hépatiques et rénales ont soulevé des inquiétudes en matière de santé publique, incitant les organismes de réglementation à demander un étiquetage plus clair et une éducation des consommateurs.

- Pour relever ces défis, il est nécessaire de déployer des efforts importants de communication en matière de santé publique, notamment des campagnes d'éducation des consommateurs, un étiquetage clair et normalisé, et l'engagement des pharmaciens pour guider les utilisateurs dans l'utilisation appropriée des médicaments en vente libre. Des organisations comme la FDA et l'EMA travaillent activement à la mise à jour des exigences d'étiquetage afin d'inclure des avertissements et des recommandations posologiques plus explicites.

- De plus, la réglementation stricte de certaines régions concernant la classification et l'approbation des médicaments en vente libre peut limiter l'introduction de nouveaux produits ou le passage de médicaments sur ordonnance au statut de médicaments en vente libre. Ces complexités réglementaires varient selon les marchés, ce qui complique la tâche des marques internationales pour maintenir une offre cohérente ou se développer sur les marchés émergents.

- De plus, le manque de connaissances approfondies des consommateurs sur les interactions médicamenteuses, notamment parmi les populations aux prises avec plusieurs pathologies, demeure un frein. L'absence de conseils personnalisés peut entraîner des mésusages involontaires ou des résultats sous-optimaux.

Portée du marché des médicaments en vente libre (OTC)

Le marché est segmenté en fonction du type de produit, de l'utilisateur final et du canal de distribution

- Par type de produit

En fonction du type de produit, le marché des médicaments en vente libre (OTC) est segmenté en analgésiques, produits contre le rhume, la toux et la grippe, produits gastro-intestinaux, produits ophtalmiques, produits dermatologiques, etc. En 2024, ce segment a dominé la plus grande part de marché, représentant 26 %, grâce au caractère saisonnier des maladies respiratoires et à la demande soutenue de solutions de soulagement rapide. Les consommateurs se tournent fréquemment vers les médicaments en vente libre pour une prise en charge immédiate des symptômes du rhume et de la grippe, sans consultation médicale, ce qui contribue à la forte croissance du segment. Des formulations de produits innovantes et des thérapies combinées renforcent encore sa domination.

Le segment des analgésiques devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l'augmentation du stress lié au mode de vie, des douleurs chroniques et des troubles musculosquelettiques. L'accessibilité des produits antidouleur, notamment les médicaments en vente libre à base de paracétamol et d'ibuprofène, conjuguée à une sensibilisation croissante aux pratiques d'automédication, stimule la demande mondiale pour ce segment.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des médicaments en vente libre (OTC) est segmenté entre cliniques spécialisées, soins à domicile, hôpitaux et autres. Le segment des soins à domicile représentait la plus grande part de marché en 2024, porté par la transition mondiale vers l'auto-soin et la préférence croissante des consommateurs pour la gestion des affections mineures à domicile. La disponibilité croissante de produits en vente libre faciles à utiliser, associée à la possibilité de traiter les symptômes sans se rendre dans un établissement de santé, fait des soins à domicile un segment dominant, tant sur les marchés développés qu'émergents.

Le segment des cliniques spécialisées devrait connaître la croissance la plus rapide au cours de la période de prévision, les cliniques recommandant de plus en plus les médicaments en vente libre pour la continuité des soins après consultation. Les solutions en vente libre pour les applications dermatologiques, gastro-intestinales et analgésiques sont souvent recommandées par les cliniciens comme traitements complémentaires ou de suivi, ce qui soutient encore la croissance de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché des médicaments en vente libre (OTC) est segmenté en pharmacies hospitalières, pharmacies de détail, pharmacies en ligne, etc. En 2024, le segment des pharmacies de détail détenait la plus grande part de chiffre d'affaires du marché, grâce à la présence physique généralisée des pharmacies, parapharmacies et supermarchés proposant une large gamme de produits en vente libre. La facilité d'accès, les consultations avec les pharmaciens et la disponibilité immédiate des produits sont des facteurs clés de la domination de ce segment.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par l'adoption croissante des plateformes de santé numériques par les consommateurs, notamment après la pandémie. Les pharmacies en ligne offrent l'avantage de la livraison à domicile, de la comparaison des produits et des recommandations personnalisées basées sur l'IA, ce qui en fait un canal de plus en plus attractif pour l'achat de médicaments en vente libre, notamment auprès des jeunes et des personnes technophiles.

Analyse régionale du marché des médicaments en vente libre

- L'Amérique du Nord domine le marché des médicaments en vente libre (OTC) avec la plus grande part de revenus de 38,31 % en 2024, grâce à une infrastructure de soins de santé mature, une forte sensibilisation des consommateurs et une disponibilité généralisée des produits OTC dans des chaînes de vente au détail bien établies et des plateformes de commerce électronique.

- Les consommateurs de la région apprécient grandement l'accessibilité, le prix abordable et le gain de temps que représentent les médicaments en vente libre pour la prise en charge d'affections courantes telles que les allergies, les troubles digestifs, la douleur et les symptômes du rhume et de la grippe. Cette tendance est renforcée par une attitude proactive en matière de santé et par la disponibilité d'un large éventail de marques de confiance en vente libre.

- Le fort soutien réglementaire de la région pour les transitions des médicaments sur ordonnance vers les médicaments en vente libre, les réseaux de distribution robustes via les pharmacies de détail et les plateformes de commerce électronique, ainsi que l'accent croissant mis sur les soins de santé préventifs contribuent de manière significative à la croissance soutenue du marché.

Aperçu du marché américain des médicaments en vente libre (OTC)

Le marché américain des médicaments en vente libre (OTC) a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à un écosystème de soins de santé très développé, une sensibilisation généralisée aux questions de santé et la préférence des consommateurs pour l'autogestion des soins. Les consommateurs américains ont de plus en plus recours aux médicaments en vente libre pour gérer des affections courantes telles que les allergies, la douleur et les symptômes du rhume, en raison de leur praticité, de leurs économies et du soulagement immédiat qu'ils offrent. De plus, le soutien réglementaire au passage de la prescription à la vente libre, ainsi que la forte pénétration des pharmacies de détail et l'essor rapide du e-commerce, continuent de stimuler la croissance du marché. L'essor des produits de soins préventifs et axés sur le bien-être reflète également l'évolution des attentes des consommateurs sur le marché américain.

Aperçu du marché européen des médicaments en vente libre (OTC)

Le marché européen des médicaments sans ordonnance (OTC) devrait connaître une croissance annuelle moyenne (TCAC) stable tout au long de la période de prévision, largement influencé par le vieillissement de la population, la hausse des coûts de santé et l'importance croissante de l'automédication. Les pays européens encouragent de plus en plus les pratiques d'automédication responsables, les médicaments sans ordonnance jouant un rôle essentiel dans la prise en charge des affections mineures sans surcharger les systèmes de santé. La région bénéficie également d'une infrastructure pharmaceutique solide, d'un soutien réglementaire pour les produits sans ordonnance et d'une confiance croissante des consommateurs envers les professionnels de la pharmacie. La croissance est manifeste dans diverses catégories thérapeutiques, notamment le soulagement de la douleur, la santé gastro-intestinale et la dermatologie.

Aperçu du marché des médicaments en vente libre au Royaume-Uni

Le marché britannique des médicaments en vente libre (OTC) devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, soutenue par l'intérêt croissant du public pour la santé et le bien-être, et par les initiatives du NHS favorisant l'autogestion de la santé afin de réduire la pression sur les services de santé. Les consommateurs achètent de plus en plus de produits en vente libre pour des affections courantes telles que le rhume/la grippe, les troubles digestifs et la gestion de la douleur. Le solide réseau de pharmacies, combiné au développement des plateformes en ligne et à la disponibilité en supermarché, améliore l'accessibilité. De plus, la confiance des consommateurs dans les conseils des pharmaciens joue un rôle essentiel dans le développement du marché des médicaments en vente libre au Royaume-Uni.

Aperçu du marché allemand des médicaments en vente libre

Le marché allemand des médicaments sans ordonnance (OTC) devrait connaître une croissance régulière, porté par un secteur pharmaceutique bien établi et une forte confiance des consommateurs dans les traitements sans ordonnance. Les consommateurs allemands prennent activement soin d'eux-mêmes, notamment pour gérer les affections gastro-intestinales, dermatologiques et respiratoires mineures. Le marché bénéficie d'une surveillance réglementaire rigoureuse, d'une présence importante des pharmacies et d'un accès numérique croissant aux informations de santé. De plus, l'innovation dans les formulations naturelles et à base de plantes en vente libre trouve un écho auprès d'une population allemande soucieuse de l'environnement et de sa santé.

Aperçu du marché des médicaments en vente libre en Asie-Pacifique

Le marché des médicaments sans ordonnance en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par la hausse des revenus disponibles, l'élargissement de l'accès aux soins et la sensibilisation accrue des consommateurs sur des marchés clés comme la Chine, le Japon et l'Inde. L'urbanisation rapide et l'adoption de pratiques d'automédication accélèrent la demande de solutions sans ordonnance pour les affections courantes. De plus, les politiques gouvernementales favorisant des soins de santé abordables et le développement des canaux de distribution au détail et en ligne renforcent la pénétration du marché. La diversité de la population et la croissance de la classe moyenne de la région en font un moteur de croissance essentiel pour les marques mondiales de médicaments sans ordonnance.

Aperçu du marché japonais des médicaments en vente libre

Le marché japonais des médicaments sans ordonnance (OTC) gagne du terrain en raison du vieillissement de la population, de l'engagement important des professionnels de santé et de la forte préférence des consommateurs pour l'automédication. Les consommateurs japonais ont souvent recours aux médicaments sans ordonnance pour gérer les symptômes de maladies chroniques, notamment la douleur, les allergies et les troubles gastro-intestinaux. Le marché bénéficie d'une infrastructure de pharmacie de détail avancée et d'une attention culturellement ancrée à la santé préventive. De plus, les innovations en matière de thérapies combinées et de formes galéniques faciles à utiliser soutiennent la demande croissante, notamment chez les personnes âgées.

Aperçu du marché indien des médicaments en vente libre

En 2024, le marché indien des médicaments sans ordonnance (OTC) représentait la plus grande part de chiffre d'affaires en Asie-Pacifique, porté par l'essor de la classe moyenne, l'urbanisation rapide et une sensibilisation croissante aux questions de santé. Les consommateurs se tournent vers les médicaments sans ordonnance pour soulager rapidement des affections courantes telles que la fièvre, le rhume, l'indigestion et les problèmes de peau mineurs. L'expansion des chaînes de distribution modernes, la forte production pharmaceutique nationale et le développement des plateformes de santé numériques catalysent l'expansion du marché. Les initiatives gouvernementales favorisant les médicaments génériques et l'essor des start-ups de technologie de la santé proposant des consultations sans ordonnance accélèrent encore la croissance du marché indien.

Part de marché des médicaments en vente libre (OTC)

L'industrie des médicaments en vente libre (OTC) est principalement dirigée par des entreprises bien établies, notamment :

- Johnson & Johnson Services, Inc. (États-Unis)

- Dr. Reddy's Laboratories Ltd. (Inde)

- Reckitt Benckiser Group PLC (Royaume-Uni)

- Takeda Pharmaceutical Company Limited (Japon)

- Sanofi (France)

- F. Hoffmann-La Roche SA (Suisse)

- Bayer AG (Allemagne)

- Teva Pharmaceutical Industries Ltd. (Israël)

- GSK plc. (Royaume-Uni)

- Novartis AG (Suisse)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Alkem Labs (Inde)

- Cipla Inc. (Inde)

- Piramal Enterprises Ltd. (Inde)

- Pfizer Inc. (États-Unis)

- Procter & Gamble (États-Unis)

- Perrigo Company plc (Irlande)

- DAIICHI SANKYO COMPANY, LIMITED (Japon)

Derniers développements sur le marché mondial des médicaments en vente libre (OTC)

- En novembre 2024, un juge fédéral de l'État de New York a rejeté une centaine de poursuites alléguant que des entreprises comme Procter & Gamble et Haleon commercialisaient des décongestionnants en vente libre contenant de la phényléphrine, un ingrédient supposé inefficace. Le juge a statué que ces entreprises n'étaient pas tenues de mettre à jour les étiquettes de leurs produits avec de nouvelles informations d'efficacité, sauf obligation de la FDA.

- En septembre 2023, un comité consultatif de la FDA a conclu que la phényléphrine, un décongestionnant courant dans les médicaments en vente libre tels que Sudafed PE et DayQuil, n'était pas plus efficace qu'un placebo pour soulager la congestion nasale. Cette décision unanime s'appuyait sur des études récentes qui contredisaient des recherches antérieures des années 1960 et 1970. La FDA étudie actuellement la possibilité d'imposer le retrait de tous ces produits du marché.

- En décembre 2023, les républicains de la Chambre des représentants, menés par la représentante Lisa McClain, ont ouvert une enquête sur la gestion de la phényléphrine par la FDA. Cette enquête vise à comprendre le retard de la FDA à agir sur les médicaments contre la toux et le rhume en vente libre contenant de la phényléphrine, dont les ventes ont atteint environ 1,8 milliard de dollars l'année précédente.

- En décembre 2023, Family Dollar a procédé au rappel volontaire de près de 300 médicaments et dispositifs médicaux en vente libre après avoir constaté que ces produits avaient été conservés à des températures incorrectes avant d'être expédiés dans des magasins de 23 États. Bien qu'aucune plainte de consommateur ni aucun signalement de maladie n'aient été enregistrés, le rappel a été annoncé par mesure de précaution.

- En 2023, la FDA a autorisé la vente libre de Narcan et de RiVive, des sprays nasaux à base de naloxone pour le traitement d'urgence des surdoses d'opioïdes. Cette décision vise à améliorer l'accès des consommateurs aux traitements essentiels et souligne la tendance croissante vers des solutions de santé autogérées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.