Global Multi Domain Controller Market

Taille du marché en milliards USD

TCAC :

%

USD

4.40 Billion

USD

26.90 Billion

2024

2032

USD

4.40 Billion

USD

26.90 Billion

2024

2032

| 2025 –2032 | |

| USD 4.40 Billion | |

| USD 26.90 Billion | |

| % | |

|

Segmentation du marché mondial des contrôleurs multidomaines, par type de véhicule (véhicule de tourisme et véhicule utilitaire), application (ADAS et sécurité, carrosserie et confort, cockpit et groupe motopropulseur), type de propulsion (BEV, HEV et ICE), taille de bits (32 bits, 64 bits et 128 bits), niveau d'autonomie (véhicules autonomes et semi-autonomes), système d'exploitation (QNX, AGL et Android), systèmes de bus (CAN et CAN FD, Ethernet, Flexray et LIN) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des contrôleurs multi-domaines

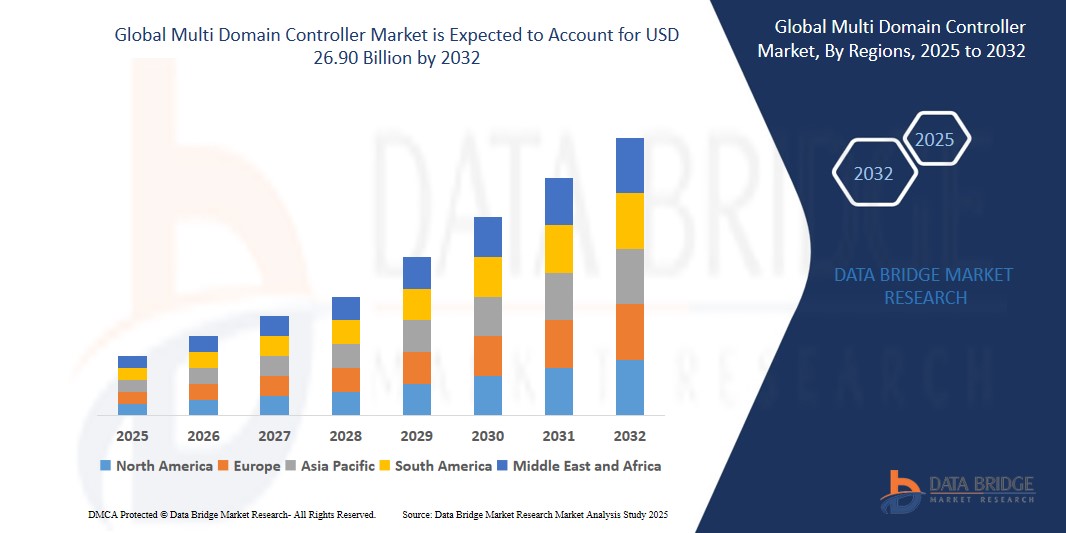

- La taille du marché mondial des contrôleurs multi-domaines était évaluée à 4,40 milliards USD en 2024 et devrait atteindre 26,90 milliards USD d'ici 2032 , à un TCAC de 9,0 % au cours de la période de prévision.

- Cette croissance est tirée par des facteurs tels que la demande croissante de systèmes de contrôle centralisés des véhicules, l'intégration croissante de systèmes avancés d'assistance à la conduite et l'évolution vers des véhicules définis par logiciel dans l'industrie automobile.

Analyse du marché des contrôleurs multi-domaines

- Le marché actuel des contrôleurs multi-domaines connaît une expansion rapide en raison de la complexité croissante des architectures électroniques des véhicules modernes, ce qui entraîne une évolution vers des unités de contrôle centralisées.

- Cette transition simplifie non seulement l'architecture du véhicule, mais permet également une communication plus rapide entre les systèmes, permettant des temps de réponse plus rapides et un fonctionnement plus efficace.

- L'Asie-Pacifique devrait dominer le marché des contrôleurs multi-domaines en raison de son industrie automobile avancée, de l'adoption précoce d'architectures électroniques centralisées et de normes réglementaires strictes.

- L'Amérique du Nord devrait être la région connaissant la croissance la plus rapide sur le marché des contrôleurs multi-domaines au cours de la période de prévision en raison de la transformation numérique rapide, de l'augmentation des investissements dans les infrastructures informatiques et de la présence d'acteurs majeurs du marché dans des pays comme la Chine, le Japon et l'Inde.

- Le segment de l'électronique de bord devrait dominer le marché des contrôleurs multidomaines avec une part de marché de 24,7 %, en raison de la demande croissante d'infodivertissement intégré, d'affichages numériques et d'expériences de véhicules connectés améliorant l'interaction entre le conducteur et les passagers. Les constructeurs automobiles se concentrent de plus en plus sur la fourniture d'expériences utilisateur fluides grâce à des environnements de cockpit connectés et intelligents. Cette évolution améliore le confort, le contrôle et la personnalisation des véhicules, stimulant ainsi une forte demande de solutions de contrôle centralisées.

Portée du rapport et segmentation du marché des contrôleurs multidomaines

|

Attributs |

Informations clés sur le marché des contrôleurs multidomaines |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des contrôleurs multi-domaines

« Évolution vers une architecture de véhicule définie par logiciel »

- Le marché actuel des contrôleurs multi-domaines connaît une tendance significative vers une architecture de véhicule définie par logiciel, où le logiciel joue un rôle central dans les opérations du véhicule plutôt que les systèmes de contrôle traditionnels basés sur le matériel.

- Ce changement est motivé par le besoin d'une plate-forme informatique plus centralisée qui permet l'intégration de plusieurs domaines tels que l'infodivertissement, les systèmes avancés d'assistance à la conduite et le contrôle du groupe motopropulseur sous un seul contrôleur unifié.

- Les constructeurs automobiles adoptent de plus en plus cette architecture pour simplifier l'électronique des véhicules, réduire le poids et permettre des mises à jour et des améliorations plus rapides en direct, permettant ainsi des cycles de développement plus agiles.

- Par exemple, les principaux constructeurs automobiles collaborent avec des entreprises technologiques pour créer des contrôleurs centralisés qui gèrent diverses fonctionnalités, remplaçant plusieurs unités de contrôle électroniques par un seul contrôleur de domaine hautes performances.

- Cette tendance soutient également l'évolution des véhicules connectés et autonomes en permettant une communication transparente entre les systèmes, en améliorant l'efficacité et en ouvrant la voie à de futures innovations en matière de mobilité.

- En conclusion, des entreprises comme Tesla et BMW ont mis en œuvre des approches informatiques centralisées qui rationalisent l'électronique des véhicules et améliorent les performances globales et la capacité de mise à niveau.

Dynamique du marché des contrôleurs multi-domaines

Conducteur

« Demande croissante d'intégration de l'électronique automobile »

- La complexité croissante de la conception des véhicules accroît la demande d'électronique intégrée, car les consommateurs attendent des fonctionnalités intelligentes telles que la navigation, l'assistance à la conduite et l'infodivertissement en temps réel.

- Les véhicules traditionnels utilisaient des unités de contrôle électroniques distinctes pour chaque fonction, mais cette approche entraîne des coûts plus élevés et un poids supplémentaire, réduisant l'efficacité et augmentant les défis de production.

- Les constructeurs automobiles adoptent des contrôleurs multi-domaines pour combiner différents systèmes en une seule unité, ce qui simplifie le câblage et permet une communication plus rapide entre les sous-systèmes pour une fiabilité améliorée.

Par exemple,

- En octobre 2024, Mercedes-Benz utilisera une architecture informatique centralisée dans son modèle EQS pour contrôler plusieurs systèmes, notamment l'infodivertissement, l'assistance à la conduite et la gestion de la batterie. La croissance des véhicules électriques, qui reposent sur un contrôle logiciel synchronisé, accélère l'utilisation de ces contrôleurs, permettant des mises à jour fluides et des performances coordonnées. En conclusion, les contrôleurs multidomaines offrent une solution évolutive et efficace pour répondre aux exigences numériques croissantes des véhicules modernes, tout en réduisant les coûts et en améliorant les performances.

Opportunité

« Progrès dans l'intégration de l'intelligence artificielle »

- L'intégration de l'intelligence artificielle dans les systèmes de contrôle des véhicules ouvre de nouvelles possibilités de prise de décision en temps réel et de fonctionnalités adaptatives dans de multiples domaines du véhicule.

- Les contrôleurs multi-domaines agissent comme le centre de gestion des systèmes tels que la sécurité, la navigation et les performances en utilisant l'IA pour analyser les environnements et répondre instantanément aux conditions routières

Par exemple,

- En janvier 2025, le système de conduite entièrement autonome de Tesla utilise l'IA au sein d'une architecture centralisée pour prédire le comportement et gérer des scénarios de conduite complexes de manière autonome. La maintenance prédictive est un autre avantage : l'IA surveille l'état du système et alerte les utilisateurs avant toute panne, réduisant ainsi les temps d'arrêt et prolongeant la durée de vie des composants.

- Les principaux constructeurs automobiles et entreprises technologiques investissent dans des contrôleurs dotés d'IA qui prennent en charge des fonctionnalités telles que l'interaction en langage naturel, le contrôle gestuel et l'auto-apprentissage pour des améliorations continues des performances.

- En conclusion, les contrôleurs multi-domaines alimentés par l’IA représentent une étape majeure vers des expériences de conduite plus intelligentes, plus sûres et plus personnalisées, tout en offrant une voie de croissance précieuse pour l’industrie automobile.

Retenue/Défi

« Complexité élevée du système et coûts d'intégration »

- L'intégration de contrôleurs multi-domaines nécessite une configuration matérielle et logicielle complexe capable de gérer plusieurs fonctions du véhicule simultanément tout en garantissant la sécurité.

- Le développement de ces systèmes exige des investissements importants en ingénierie, en tests et en conformité réglementaire, ce qui augmente considérablement le coût de développement initial.

Par exemple,

- En novembre 2024, la transition de Volkswagen vers une architecture électronique unifiée avec Cariad a été retardée en raison de difficultés d'intégration logicielle entre les modules de différents fournisseurs. Assurer une communication fluide entre les sous-systèmes développés par différents fournisseurs augmente le risque de problèmes de compatibilité et ralentit la mise en œuvre.

- Assurer une communication transparente entre les sous-systèmes développés par différents fournisseurs augmente le risque de problèmes de compatibilité et ralentit la mise en œuvre.

Portée du marché des contrôleurs multi-domaines

Le marché est segmenté en fonction du type de véhicule, de l'application, du type de propulsion, de la taille des bits, du niveau d'autonomie, du système d'exploitation et des systèmes de bus.

|

Segmentation |

Sous-segmentation |

|

Par type de véhicule |

|

|

Par application |

|

|

Par type de propulsion |

|

|

Par taille de bit |

|

|

Par niveau d'autonomie |

|

|

Par système d'exploitation |

|

|

Par les systèmes de bus |

|

En 2025, le segment du cockpit devrait dominer le marché avec une part de marché plus importante dans le segment des applications

Le segment des cockpits devrait dominer le marché des contrôleurs multidomaines avec une part de marché de 24,7 %, en raison de la demande croissante d'infodivertissement intégré, d'affichages numériques et d'expériences de véhicules connectés améliorant l'interaction conducteur-passager. Les constructeurs automobiles se concentrent de plus en plus sur la fluidité des expériences utilisateur grâce à des environnements de cockpit connectés et intelligents. Cette évolution améliore le confort, le contrôle et la personnalisation des véhicules, stimulant ainsi la forte demande de solutions de contrôle centralisées.

Le segment Android devrait représenter la plus grande part au cours de la période de prévision dans le segment des contrôleurs multi-domaines.

En 2025, le segment Android devrait dominer le marché et devenir le plus grand marché grâce à son caractère open source, sa flexibilité de personnalisation par les constructeurs automobiles et son large soutien aux développeurs. Sa compatibilité avec un large éventail d'applications et son intégration transparente aux appareils grand public en font un choix privilégié pour les systèmes d'infodivertissement embarqués et les cockpits intelligents.

Analyse régionale du marché des contrôleurs multidomaines

« L'Asie-Pacifique détient la plus grande part du marché des contrôleurs multidomaines »

- L'Asie-Pacifique domine le marché mondial des contrôleurs multi-domaines en raison de la domination de la Chine dans la production automobile, le pays fabriquant plus de 26 millions de véhicules en 2023, le plus haut niveau mondial (OICA)

- L'intégration rapide de la technologie des véhicules autonomes et connectés au Japon et en Corée du Sud stimule la demande de MDC, Hyundai et Toyota adoptant de plus en plus des architectures centralisées dans des modèles récents comme Hyundai Ioniq 6 et Toyota bZ4X

- Les mandats gouvernementaux tels que les normes GB/T de la Chine et l'AIS-140 de l'Inde pour le suivi et la sécurité des véhicules accélèrent le passage aux architectures E/E basées sur MDC

- Le marché des véhicules électriques en plein essor de la région, mené par BYD et Tata Motors, s'appuie sur les MDC pour gérer plus efficacement les unités de contrôle des véhicules, BYD ayant vendu plus de 3 millions de véhicules électriques rien qu'en 2023.

- Les équipementiers asiatiques comme Denso et Huawei investissent massivement dans la R&D MDC, Denso dévoilant sa dernière plate-forme ECU intégrée au Tokyo Mobility Show 2023 pour améliorer l'informatique embarquée.

« L'Amérique du Nord devrait enregistrer le TCAC le plus élevé sur le marché des contrôleurs multidomaines »

- L'Amérique du Nord devrait enregistrer le TCAC le plus élevé sur le marché des contrôleurs multi-domaines, grâce à l'adoption croissante des technologies ADAS et des véhicules autonomes par des entreprises comme Tesla et Ford.

- Les constructeurs automobiles comme General Motors et Stellantis investissent dans des architectures de véhicules centralisées utilisant des MDC pour rationaliser les calculateurs, comme le montrent la plateforme Ultifi de GM et le STLA Brain de Stellantis.

- Les mandats de la National Highway Traffic Safety Administration (NHTSA) et de l'EPA sur la sécurité et les émissions des véhicules incitent les équipementiers à intégrer les MDC pour une meilleure coordination et conformité du système.

- L'Amérique du Nord connaît une innovation technologique rapide avec des entreprises comme Nvidia et Qualcomm fournissant des SoC automobiles permettant des MDC avancés pour une intégration transparente dans plusieurs domaines de véhicules.

- Des partenariats stratégiques comme la collaboration entre Tesla et Samsung pour les contrôleurs avancés dans les véhicules électriques de nouvelle génération soulignent la dynamique de la région dans le déploiement des MDC, alignée sur la montée en puissance de l'adoption des véhicules électriques.

Part de marché des contrôleurs multi-domaines

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Continental AG (Allemagne)

- Visteon Corporation (États-Unis)

- Robert Bosch GmbH (Allemagne)

- Aptiv (Irlande)

- Panasonic Corporation (Japon)

- ZF Friedrichshafen AG (Allemagne)

- Magna International Inc. (Canada)

- Lear Corporation (États-Unis)

- Faurecia (France)

- Autoliv Inc (Suède)

- Sasken Technologies Ltd (Inde)

- Magneti Marelli SpA (Italie)

- HARMAN International (États-Unis)

- NXP Semiconductors (Pays-Bas)

- Hitachi Ltd. (Japon)

- Texas Instruments Incorporated (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- NVIDIA Corporation (États-Unis)

- Infineon Technologies AG (Allemagne)

- STMicroelectronics (Suisse)

Derniers développements sur le marché mondial des contrôleurs multidomaines

- En janvier 2023, Ambarella a présenté le CV3-AD685, un SoC hautes performances pour contrôleur de domaine IA, conçu pour les véhicules autonomes de niveaux 2+ à 4. Il est doté d'un processeur vectoriel neuronal 20 fois plus rapide et intègre des fonctionnalités avancées de traitement d'image et de radar. Le CV3-AD685 permet un traitement centralisé pour la perception multicapteurs, la fusion et la planification de trajectoire, offrant ainsi une solution monopuce pour les systèmes de conduite autonome.

- En février 2023, Ambarella s'est associée à Hyperview, une entreprise spécialisée dans les technologies de conduite autonome, pour développer des plateformes de calcul haute performance dédiées à la conduite autonome. Hyperview a choisi la famille CV3-AD de SoC de contrôleurs de domaine centraux d'IA d'Ambarella pour l'intégrer à sa pile logicielle, afin de fournir des solutions de perception, de conduite automatisée et de stationnement prêtes à l'emploi aux fournisseurs de premier plan et aux équipementiers.

- En novembre 2022, Continental et Ambarella ont conclu un partenariat stratégique pour proposer des solutions d'aide à la conduite (ADAS) basées sur la famille de SoC de contrôleurs de domaine IA CV3 d'Ambarella. Cette collaboration associe l'expertise logicielle et matérielle de Continental aux capacités d'IA d'Ambarella pour fournir des solutions de mobilité évolutives pour les véhicules automatisés de niveau 2+ à 4.

- En décembre 2023, Ambarella a dévoilé une pile logicielle complète optimisée pour sa famille de contrôleurs de domaine d'IA centrale CV3-AD. Basée sur le traitement de l'IA par apprentissage profond, cette pile comprend des modules de perception environnementale, de fusion de capteurs et de planification de trajectoire de véhicule. Elle est conçue pour minimiser la consommation d'énergie et la charge de traitement, accélérer le développement OEM et offrir une évolutivité pour les niveaux d'autonomie L2+ et supérieurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.