Global Laboratory Developed Tests Ldts Market

Taille du marché en milliards USD

TCAC :

%

USD

13.42 Billion

USD

30.28 Billion

2024

2032

USD

13.42 Billion

USD

30.28 Billion

2024

2032

| 2025 –2032 | |

| USD 13.42 Billion | |

| USD 30.28 Billion | |

| % | |

|

Segmentation du marché mondial des tests développés en laboratoire (TDL), par type de test (chimie clinique et immunologie, soins intensifs, hématologie, diagnostic moléculaire , microbiologie et autres tests), type de produit (consommables, analyseurs, instruments et accessoires), type d'échantillon (sang, urine, tissus, liquide céphalorachidien (LCR) et autres), domaine thérapeutique (infections, maladies génétiques, oncologie/cancer, maladies auto-immunes, urologie, gynécologie et autres), sexe (homme et femme), tranche d'âge (gériatrie, adulte et pédiatrie), utilisateurs finaux (laboratoires hospitaliers, laboratoires autonomes, chaînes de diagnostic, instituts universitaires, organismes de recherche clinique, centres de diagnostic spécialisés et autres), canal de distribution (appel d'offres direct, vente au détail, distributeurs tiers et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des tests développés en laboratoire (LDT)

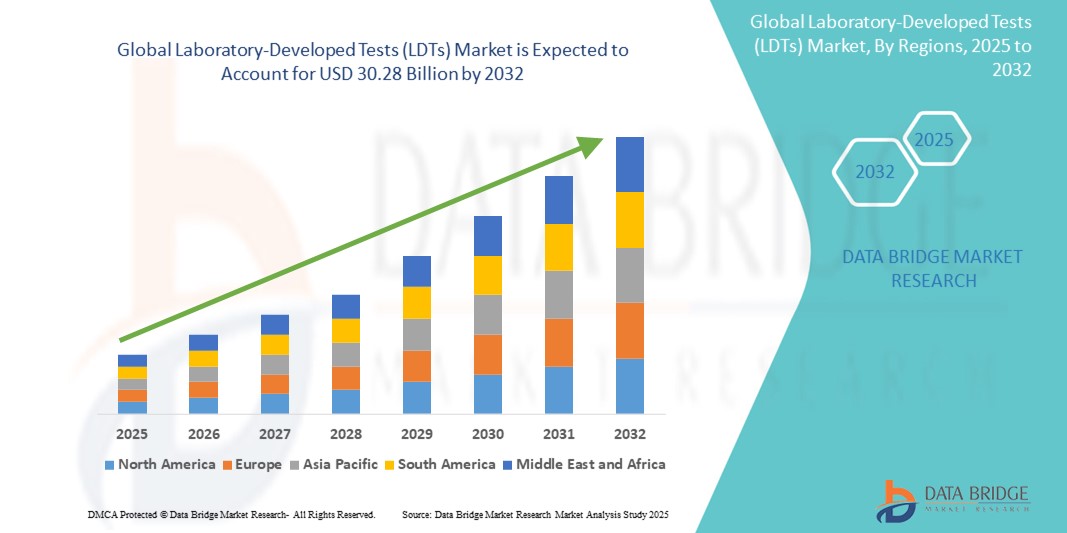

- La taille du marché mondial des tests développés en laboratoire (LDT) était évaluée à 13,42 milliards USD en 2024 et devrait atteindre 30,28 milliards USD d'ici 2032 , à un TCAC de 10,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de médecine personnalisée, de diagnostic des maladies rares et de profilage oncologique, ce qui favorise l'adoption de tests développés en laboratoire (TDL) par les laboratoires cliniques et les instituts de recherche. Ces tests offrent des capacités de test sur mesure, souvent indisponibles avec les kits standard approuvés par la FDA, permettant ainsi un diagnostic précis des pathologies complexes ou à faible prévalence.

- De plus, les progrès en matière de diagnostic moléculaire, de séquençage de nouvelle génération (NGS) et de bioinformatique améliorent la précision, l'évolutivité et la rapidité des TDL. Alors que les systèmes de santé évoluent vers des soins axés sur la valeur et des diagnostics de précision, la flexibilité et la rapidité de développement des TDL en font des outils essentiels à la prise de décision clinique, accélérant ainsi considérablement l'expansion du marché.

Analyse du marché des tests développés en laboratoire (LDT)

- Les tests développés en laboratoire (LDT), qui sont des diagnostics in vitro conçus, fabriqués et utilisés dans un seul laboratoire, deviennent de plus en plus essentiels dans le paysage de la médecine personnalisée, de l'oncologie et du diagnostic des maladies rares en raison de leur flexibilité, de leurs délais d'exécution plus rapides et de leur capacité à répondre aux besoins cliniques non satisfaits par les tests approuvés par la FDA.

- La demande croissante de LDT est principalement alimentée par la prévalence croissante de maladies complexes telles que le cancer et les troubles génétiques, les progrès rapides des diagnostics moléculaires et des technologies génomiques, et la demande accrue de solutions de tests sur mesure dans les laboratoires cliniques et de recherche.

- L'Amérique du Nord a dominé le marché des tests développés en laboratoire (LDT) avec la plus grande part de revenus de 36,9 % en 2024, caractérisée par une infrastructure de soins de santé robuste, une forte adoption de la médecine de précision, des cadres réglementaires favorables et une forte présence de laboratoires de diagnostic et d'institutions de recherche de premier plan aux États-Unis et au Canada.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des tests développés en laboratoire (LDT), avec un TCAC prévu de 23,8 % de 2025 à 2032, grâce à l'élargissement de l'accès aux soins de santé, à l'augmentation des investissements dans la génomique et les diagnostics cliniques, et à une sensibilisation croissante à la détection précoce des maladies dans des pays comme la Chine, l'Inde et le Japon.

- Le segment Oncologie/Cancer a dominé le marché des tests développés en laboratoire (TDL) avec une part de marché de 43,2 % en 2024, porté par la demande croissante de tests de biomarqueurs du cancer, de diagnostics compagnons et de planification personnalisée des traitements. L'essor des biopsies liquides et des panels NGS en oncologie a considérablement stimulé l'adoption des TDL dans ce segment.

Portée du rapport et segmentation du marché des tests développés en laboratoire (LDT)

|

Attributs |

Analyses clés du marché des tests développés en laboratoire (LDT) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des tests développés en laboratoire (LDT)

« Adoption accrue de techniques avancées de diagnostic moléculaire »

- Une tendance majeure et en pleine expansion sur le marché mondial des tests développés en laboratoire (TDL) est l'adoption croissante de techniques avancées de diagnostic moléculaire telles que le séquençage de nouvelle génération (NGS), la réaction en chaîne par polymérase (PCR) et la biopsie liquide. Ces technologies permettent des diagnostics de haute précision pour un large éventail de pathologies, notamment le cancer, les maladies infectieuses et les troubles génétiques.

- Par exemple, l'utilisation de LDT basés sur le NGS permet un profilage génomique complet des tumeurs, aidant ainsi les cliniciens à adapter les thérapies ciblées et à améliorer les résultats thérapeutiques. De même, les LDT basés sur la PCR sont largement utilisés pour la détection rapide d'agents pathogènes tels que le SARS-CoV-2, facilitant ainsi la prise de décision clinique rapide en cas de pandémie ou d'épidémie.

- Ces plateformes de diagnostic avancées offrent des avantages essentiels, tels que des délais d'exécution plus courts, une sensibilité accrue et la capacité de détecter des biomarqueurs peu abondants. Par conséquent, les professionnels de santé y font de plus en plus appel pour le diagnostic précoce, le suivi des maladies et la planification personnalisée des traitements.

- L'intégration de ces techniques de pointe dans les flux de travail LDT facilite également les tests multiplex (détection simultanée de plusieurs cibles à partir d'un seul échantillon de patient), améliorant ainsi l'efficacité du laboratoire et réduisant les coûts.

- De plus, les innovations dans la préparation des échantillons, le développement des réactifs et l'automatisation rationalisent davantage ces processus de diagnostic, permettant aux laboratoires d'augmenter leurs capacités de test et de maintenir un débit élevé.

- Poussée par le besoin de solutions de diagnostic plus précises, efficaces et évolutives, la demande de LDT intégrant des technologies moléculaires avancées connaît une croissance significative dans les laboratoires cliniques, les centres de recherche universitaires et les installations de diagnostic spécialisées à l'échelle mondiale.

Dynamique du marché des tests développés en laboratoire (LDT)

Conducteur

« Besoin croissant dû à la demande croissante de diagnostics personnalisés et rapides »

- La prévalence croissante des maladies chroniques, des épidémies infectieuses et des maladies génétiques rares, conjuguée à l'essor de la médecine de précision, stimule considérablement la demande de tests développés en laboratoire (TDL). Ces tests offrent des solutions diagnostiques sur mesure, souvent inaccessibles par les tests DIV conventionnels.

- Par exemple, en avril 2024, Quest Diagnostics a élargi son offre de tests de diagnostic en laboratoire (TD) en oncologie et pour les maladies héréditaires, reflétant la demande croissante de panels diagnostiques personnalisés en milieu clinique. Ces stratégies, mises en œuvre par des acteurs majeurs, devraient stimuler la croissance du marché des tests développés en laboratoire (TD) sur la période de prévision.

- Alors que les cliniciens recherchent des outils de diagnostic rapides, sensibles et spécifiques pour soutenir une prise de décision rapide, les LDT offrent la flexibilité et l'évolutivité nécessaires pour relever les nouveaux défis des soins de santé, en particulier dans les domaines où les tests approuvés par la FDA sont absents.

- De plus, les LDT sont de plus en plus utilisés dans la recherche clinique, les diagnostics compagnons et la découverte de biomarqueurs, en raison de leur adaptabilité et de leur capacité à être rapidement modifiés à mesure que de nouvelles connaissances émergent.

- Le besoin croissant de flexibilité des laboratoires dans la personnalisation des panels pour des populations de patients spécifiques et la demande de résultats le jour même ou le lendemain accélèrent l'adoption du LDT dans les hôpitaux, les cliniques spécialisées et les centres médicaux universitaires.

Retenue/Défi

« Incertitude réglementaire et politiques de remboursement limitées »

- L'un des principaux obstacles à l'expansion du marché des tests développés en laboratoire (TDL) est l'absence de cadres réglementaires cohérents. Traditionnellement, les TDL sont soumis à la discrétion de la FDA américaine, mais une surveillance accrue engendre une certaine incertitude chez les développeurs de tests et les laboratoires.

- Par exemple, des propositions telles que la loi VALID aux États-Unis visent à renforcer la surveillance réglementaire des tests de dépistage de la maladie, ce qui suscite des inquiétudes quant à l'augmentation des coûts de conformité et à l'allongement des délais d'approbation. Cette imprévisibilité peut freiner l'innovation et décourager les petits laboratoires de développer de nouveaux tests.

- De plus, les politiques de remboursement limitées et incohérentes des TDL, notamment dans les domaines des tests génétiques et des maladies rares, constituent un obstacle financier pour les laboratoires et les patients. Sans critères de couverture et mécanismes de paiement clairs, l'accès aux tests diagnostiques essentiels peut rester limité.

- Pour relever ces défis, il faudra adopter une approche réglementaire équilibrée, garantissant la sécurité des patients tout en préservant l'innovation. De plus, l'élargissement des politiques de remboursement et la démonstration de la rentabilité par des données concrètes seront essentiels pour rendre les TDL plus accessibles et plus durables pour l'écosystème mondial de la santé.

Portée du marché des tests développés en laboratoire (LDT)

Le marché est segmenté en fonction du type de test, du type de produit, du type d'échantillon, du domaine thérapeutique, du sexe, de la tranche d'âge, des utilisateurs finaux et du canal de distribution.

• Par type de test

En fonction du type de test, le marché des tests développés en laboratoire (TDL) est segmenté en chimie clinique et immunologie, soins intensifs, hématologie, diagnostic moléculaire, microbiologie et autres tests. Le segment du diagnostic moléculaire a dominé le marché avec une part de chiffre d'affaires de 29,6 % en 2024, grâce à sa précision, sa sensibilité et à la demande croissante en oncologie et en maladies infectieuses.

Le segment des soins intensifs devrait connaître le TCAC le plus rapide de 9,2 % entre 2025 et 2032, en raison de sa pertinence croissante dans les scénarios de tests en USI et d'urgence.

• Par type de produit

En fonction du type de produit, le marché des tests développés en laboratoire (LDT) est segmenté en consommables, analyseurs et instruments, et accessoires. Le segment des consommables représentait la part la plus importante (52,4 %) en 2024, en raison de la demande récurrente de réactifs, de kits de tests et de consommables d'analyse.

Le segment des analyseurs et instruments devrait croître à un TCAC de 8,5 % entre 2025 et 2032, soutenu par les progrès de l'automatisation des laboratoires et de la technologie de diagnostic.

• Par type d'échantillon

En fonction du type d'échantillon, le marché des tests développés en laboratoire (TDL) est segmenté en sang, urine, tissus, liquide céphalorachidien (LCR) et autres. Le segment des échantillons sanguins dominait avec une part de chiffre d'affaires de 48,1 % en 2024, étant le type d'échantillon le plus courant et le plus polyvalent pour les TDL.

Le segment de l'urine devrait croître à un TCAC de 7,8 % entre 2025 et 2032, grâce à sa nature non invasive et à son application dans les tests métaboliques et de médicaments.

• Par domaine thérapeutique

En fonction du domaine thérapeutique, le marché est segmenté en infections, maladies génétiques, oncologie/cancer, maladies auto-immunes, urologie, gynécologie, etc. Le segment oncologie/cancer détenait la plus grande part de marché en 2024, avec 43,2 %, grâce à la hausse de la prévalence du cancer et à la demande de tests de détection et de surveillance précoces.

Le segment des troubles génétiques devrait connaître le TCAC le plus rapide, soit 9,6 %, entre 2025 et 2032, grâce aux progrès de la génomique et de la médecine personnalisée.

• Par sexe

Le marché des tests développés en laboratoire (TDL) est segmenté en fonction du sexe, en fonction des hommes et des femmes. En 2024, le segment féminin représentait 53,8 % de la part de marché, grâce à l'augmentation des tests diagnostiques en gynécologie, en soins prénataux et en évaluations hormonales.

Le segment masculin devrait connaître le TCAC le plus rapide entre 2025 et 2032, cette croissance étant liée à l’accent accru mis sur les tests de la prostate, génétiques et métaboliques.

• Par groupe d'âge

En fonction de la tranche d'âge, le marché des tests développés en laboratoire (TDL) est segmenté en gériatrie, adulte et pédiatrie. Le segment adulte dominait avec 61,3 % de parts de marché en 2024, en raison de la prévalence plus élevée des maladies chroniques et liées au mode de vie.

Le segment pédiatrique devrait croître à un TCAC de 8,7 % entre 2025 et 2032, grâce à l’augmentation des programmes de dépistage précoce et de tests génétiques.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché des tests développés en laboratoire (TD) est segmenté en laboratoires hospitaliers, laboratoires autonomes, chaînes de diagnostic, instituts universitaires, organismes de recherche clinique, centres de diagnostic spécialisés, etc. Le segment des laboratoires hospitaliers détenait la plus grande part de marché (38,4 %) en 2024, grâce à ses infrastructures, à la fluidité des flux de patients et à une offre complète de tests.

Le segment des laboratoires autonomes devrait croître à un TCAC de 9,1 % entre 2025 et 2032, en raison de la décentralisation et de la préférence des consommateurs pour des diagnostics rapides et personnalisés.

• Par canal de distribution

En fonction du canal de distribution, le marché des tests développés en laboratoire (TDL) est segmenté en appels d'offres directs, ventes au détail, distribution par des tiers et autres. Le segment des appels d'offres directs représentait 45,9 % du marché en 2024, les hôpitaux et les laboratoires s'approvisionnant en gros via des contrats.

Le segment des distributeurs tiers devrait croître à un TCAC de 8,3 % entre 2025 et 2032, grâce à l’élargissement de l’accès aux marchés émergents et aux zones rurales.

Analyse régionale du marché des tests développés en laboratoire (LDT)

- L'Amérique du Nord a dominé le marché des tests développés en laboratoire (LDT) avec la plus grande part de revenus de 36,9 % en 2024, grâce à une infrastructure de soins de santé solide, une demande croissante de médecine personnalisée et un cadre réglementaire favorable soutenant les LDT de haute complexité.

- La dépendance croissante de la région au diagnostic moléculaire et à la médecine de précision pour l'oncologie, les maladies infectieuses et les troubles génétiques renforce encore la croissance du marché.

- Les principaux laboratoires cliniques et instituts de recherche font progresser l'innovation en matière de LDT, avec des investissements majeurs dans l'automatisation des laboratoires, l'intégration des données et les plateformes génomiques.

Analyse du marché des tests développés en laboratoire (LDT) aux États-Unis

Le marché américain des tests développés en laboratoire (TD) représentait 70 % du marché nord-américain en 2024, grâce à une adoption généralisée dans les laboratoires cliniques et à la forte présence de laboratoires certifiés CLIA. Un environnement favorable à la R&D, des dépenses de santé élevées et une demande croissante de diagnostics avancés en oncologie et en maladies infectieuses y contribuent largement. De plus, l'évolution de la réglementation de la FDA et les initiatives génomiques financées par les NIH encouragent l'innovation dans le domaine des TD.

Analyse du marché européen des tests développés en laboratoire (LDT)

En 2024, le marché européen des tests développés en laboratoire (TDL) représentait une part significative de 29,3 % du marché mondial des TDL, avec une croissance régulière tirée par la demande croissante de solutions diagnostiques de haute précision et la prévalence croissante des maladies chroniques. La transition vers des tests décentralisés et l'adoption des TDL dans des domaines spécialisés tels que la santé reproductive, l'oncologie et les maladies génétiques rares alimentent la croissance du marché. Les politiques nationales de santé favorables, notamment en Europe occidentale, et l'accent mis sur la détection précoce des maladies continuent de stimuler l'adoption de ces tests.

Analyse du marché des tests développés en laboratoire (LDT) au Royaume-Uni

Le marché britannique des tests développés en laboratoire (TDL) devrait connaître une croissance annuelle moyenne (TCAC) notable au cours de la période de prévision, portée par l'adoption croissante de la génomique dans les soins de santé publics et les initiatives de dépistage personnalisé du NHS. La demande croissante de tests prénataux non invasifs (TPNI), de diagnostic des maladies infectieuses et de dépistage du cancer utilisant les TDL stimule leur adoption par les laboratoires de diagnostic publics et privés. De solides partenariats de recherche universitaire et le soutien réglementaire de la MHRA favorisent l'innovation continue.

Analyse du marché allemand des tests développés en laboratoire (LDT)

Le marché allemand des tests développés en laboratoire (TDL) devrait connaître une croissance annuelle moyenne (TCAC) soutenue, portée par la robustesse des infrastructures de laboratoire du pays et par une forte demande en méthodes diagnostiques avancées. Le vieillissement de la population, combiné à l'augmentation du nombre de diagnostics de maladies chroniques, soutient des fondamentaux de marché solides. L'adoption des TDL moléculaires, notamment en oncologie et dans les maladies rares, est renforcée par la couverture maladie publique et l'augmentation des investissements dans les diagnostics personnalisés.

Analyse du marché des tests développés en laboratoire (LDT) en Asie-Pacifique

Le marché des tests développés en laboratoire (TDL) en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 23,8 % entre 2025 et 2032, portée par l'augmentation des dépenses de santé, le développement des capacités de diagnostic moléculaire et la charge croissante des maladies infectieuses et génétiques. Des pays comme la Chine, l'Inde et le Japon connaissent une croissance rapide des solutions de tests décentralisés et à domicile, créant des opportunités d'innovation dans le domaine des TDL. Les initiatives gouvernementales en faveur de la génomique, les partenariats biopharmaceutiques locaux et l'amélioration des infrastructures de santé améliorent l'accessibilité aux TDL.

Analyse du marché des tests développés en laboratoire (LDT) au Japon

Le marché japonais des tests développés en laboratoire (TDL) gagne du terrain grâce à la forte demande de diagnostics avancés en oncologie, en maladies infectieuses et dans les pathologies liées au vieillissement. L'accent mis par le Japon sur les soins préventifs, combiné à une forte sensibilisation à la santé et à des programmes nationaux de génomique, favorise l'utilisation des TDL dans les laboratoires hospitaliers et universitaires. La clarté réglementaire apportée par la PMDA et l'intégration aux plateformes de diagnostic numérique créent un potentiel de croissance à long terme.

Analyse du marché chinois des tests développés en laboratoire (LDT)

Le marché chinois des tests développés en laboratoire (TDL) a conquis la plus grande part de marché en Asie-Pacifique, représentant 42,6 % du marché régional des TDL en 2024, soutenu par une classe moyenne en expansion, l'accent mis par le gouvernement sur la médecine de précision et la surveillance à grande échelle des maladies infectieuses. L'urbanisation rapide, l'automatisation croissante des laboratoires et la demande croissante de tests génétiques en oncologie et en santé reproductive stimulent l'adoption des TDL. La forte présence des fabricants locaux de diagnostics et les initiatives de santé publique soutenues par le gouvernement accélèrent l'expansion du marché.

Part de marché des tests développés en laboratoire (LDT)

L'industrie des tests développés en laboratoire (LDT) est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- bioMérieux (France)

- Sysmex Corporation (Japon)

- Biomerica, Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- BD (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Hologic, Inc. (États-Unis)

- Siemens Medical Solutions USA, Inc. (États-Unis)

- Abbott (États-Unis)

- Eurofins Scientific (États-Unis)

- Beckman Coulter, Inc. (États-Unis)

- 23andMe, Inc. (États-Unis)

- OPKO Health, Inc. (États-Unis)

Derniers développements sur le marché mondial des tests développés en laboratoire (LDT)

- En mars 2025, un tribunal de district américain (district Est du Texas) a annulé la décision finale de la FDA qui aurait classé la plupart des LDT comme dispositifs médicaux. L'agence a notamment refusé de faire appel de cette décision, ce qui signifie que les LDT restent réglementés par la CLIA plutôt que par la FDA. Ce jugement apporte une clarté juridique et un allègement réglementaire aux laboratoires cliniques utilisant des LDT.

- En mai 2024, la FDA a publié une règle finale visant à introduire progressivement la surveillance de certains LDT en tant que dispositifs de diagnostic in vitro (DIV), marquant ainsi une évolution vers un contrôle réglementaire accru, avec des délais de conformité commençant le 6 mai 2025.

- En mars 2025, ARUP Laboratories a publiquement salué la décision du tribunal de lever la surveillance de la FDA, soulignant que les LDT jouent un « rôle essentiel dans la fourniture des meilleurs soins aux patients », en particulier pour les maladies rares et les diagnostics personnalisés.

- En juin 2025, des chercheurs de Johns Hopkins ont démontré un LDT de détection précoce multicancer (MCED) via un séquençage d'ADN acellulaire ultrasensible qui a détecté les cancers jusqu'à trois ans avant l'apparition des symptômes, soulignant le potentiel des LDT dans les diagnostics proactifs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.