Global Fog Computing Market

Taille du marché en milliards USD

TCAC :

%

USD

581.91 Million

USD

20,462.80 Million

2024

2032

USD

581.91 Million

USD

20,462.80 Million

2024

2032

| 2025 –2032 | |

| USD 581.91 Million | |

| USD 20,462.80 Million | |

| % | |

|

Segmentation du marché mondial du fog computing, par solution informatique (matériel, logiciel et autres), application (véhicules connectés, réseaux intelligents, villes intelligentes, soins de santé connectés, fabrication intelligente, domotique, transport et logistique, sécurité et urgences, et autres), modèles de déploiement (nœuds de fog privés, communautaires, publics et hybrides) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché du Fog Computing

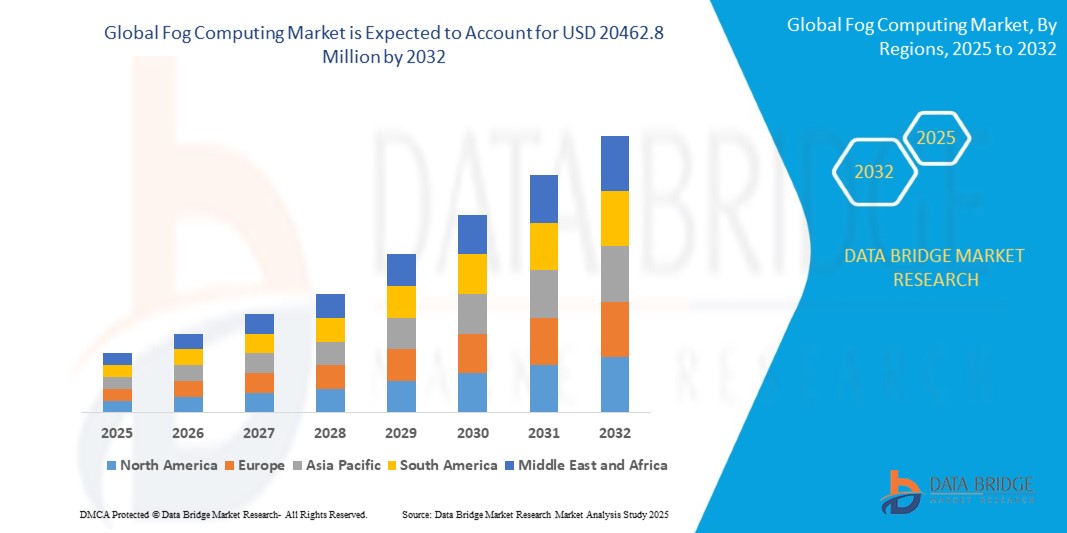

- La taille du marché mondial du Fog Computing était évaluée à 581,91 millions USD en 2024 et devrait atteindre 20 462,80 millions USD d'ici 2032 , à un TCAC de 56,05 % au cours de la période de prévision.

- Cette croissance est alimentée par des facteurs tels que l'expansion rapide des écosystèmes IoT, l'essor des initiatives de villes intelligentes et le besoin croissant d'une gestion efficace des données au plus près de leur source. De plus, les préoccupations croissantes concernant la sécurité des données et les limitations de bande passante du cloud computing encouragent l'adoption de solutions de fog computing dans des secteurs tels que l'industrie manufacturière, la santé, les transports et l'énergie.

Analyse du marché du Fog Computing

- Le fog computing est une infrastructure informatique décentralisée dans laquelle les données, le calcul, le stockage et les applications sont distribués à l'endroit le plus logique et le plus efficace entre la source de données et le cloud.

- Il s'agit d'un outil essentiel pour les applications qui nécessitent un traitement en temps réel et une prise de décision à faible latence, en particulier dans les projets d'IoT industriel, de véhicules autonomes et de villes intelligentes.

- La demande en fog computing est fortement stimulée par la croissance exponentielle des appareils connectés et la nécessité de traiter d'énormes volumes de données au plus près de la source. Face aux préoccupations croissantes concernant les limitations de bande passante, les problèmes de latence et la sécurité des données, le fog computing offre une solution pratique en apportant l'intelligence à la périphérie du réseau.

- L'Amérique du Nord se distingue comme l'un des marchés dominants du fog computing, grâce à la forte présence des géants de la technologie, à une activité de R&D soutenue et à l'adoption précoce de solutions Edge et IoT. La région continue d'être à la pointe de l'innovation en matière de traitement des données en temps réel dans des secteurs tels que la santé, l'automobile et l'industrie manufacturière.

- Par exemple, des entreprises comme Cisco, IBM et Dell Technologies ont réalisé des investissements importants dans les architectures edge et fog, proposant des plateformes qui s'intègrent parfaitement aux appareils IoT et aux applications pilotées par l'IA.

- À l'échelle mondiale, le fog computing est un pilier technologique essentiel au service de l'intelligence périphérique, notamment dans les systèmes critiques où des millisecondes de retard peuvent impacter la sécurité ou les performances. Il joue un rôle essentiel dans le développement des systèmes autonomes, de l'automatisation industrielle et des réseaux de communication de nouvelle génération comme la 5G.

Portée du rapport et segmentation du marché du fog computing

|

Attributs |

Informations clés sur le marché du Fog Computing |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché du Fog Computing

« Adoption accrue de l'imagerie 3D et de l'intégration numérique »

- L’une des tendances marquantes du marché mondial du fog computing est l’intégration croissante de l’intelligence artificielle (IA) et de l’apprentissage automatique à la périphérie, en particulier au sein de l’IoT industriel (IIoT) et des écosystèmes de données en temps réel.

- Ces avancées améliorent les performances des réseaux périphériques en permettant une prise de décision instantanée et localisée, en réduisant la dépendance aux systèmes cloud centralisés et en améliorant les temps de réponse pour les opérations critiques.

Par exemple,

- En mai 2023, Pegasystems Inc. a lancé un système de Pega Process Mining basé sur l'IA, intégré à sa plateforme pour optimiser les opérations de l'entreprise grâce aux concepts d'edge computing et de fog computing. Ce système permet l'analyse et l'optimisation des flux de travail en temps réel, marquant ainsi une transition vers l'intelligence embarquée en périphérie.

- De même, Cisco a réalisé des investissements continus dans l'infrastructure de fog computing via sa plateforme Cisco IOx, qui permet l'hébergement d'applications directement sur les périphériques de périphérie du réseau, combinant le fog computing et l'IA de périphérie pour prendre en charge des analyses plus rapides dans des secteurs tels que l'énergie, les transports et la fabrication.

- Cette tendance favorise le développement de nœuds de brouillard intelligents capables d'exécuter des algorithmes complexes localement, de réduire la latence, d'améliorer la confidentialité et de permettre l'évolutivité.

Dynamique du marché du Fog Computing

Conducteur

« Prolifération des appareils connectés et essor des réseaux 5G »

- La croissance exponentielle du nombre d'appareils connectés, notamment les capteurs, les smartphones, les véhicules autonomes et les machines industrielles, alimente la demande de cadres de traitement de données plus rapides et plus efficaces.

- L'infrastructure cloud traditionnelle est souvent confrontée au volume et à la vitesse des données générées par ces appareils, ce qui entraîne des problèmes de latence, des contraintes de bande passante et des coûts opérationnels accrus.

- Le fog computing fournit une couche de calcul distribuée qui rapproche la puissance de traitement des sources de données, réduisant ainsi la congestion et permettant des analyses et des prises de décision en temps réel.

- Le déploiement mondial des réseaux 5G amplifie encore cette demande, offrant une latence ultra-faible, une bande passante élevée et une plus grande fiabilité, qui complètent les capacités de fog computing.

- Les appareils compatibles 5G étant censés générer des données encore plus granulaires et sensibles au temps, le fog computing sert de composant d'infrastructure essentiel pour prendre en charge les environnements informatiques de pointe.

- Des secteurs tels que la santé, les véhicules autonomes, les villes intelligentes et l'automatisation industrielle s'appuient de plus en plus sur le fog computing pour gérer les transmissions de données à haut débit tout en maintenant une faible latence et des expériences utilisateur améliorées.

Par exemple,

- En février 2023, Huawei a présenté ses solutions de fog computing de nouvelle génération, optimisées pour l'infrastructure 5G. Cette solution prend en charge l'analyse vidéo en temps réel et le diagnostic à distance pour la surveillance des villes intelligentes et les applications médicales.

- Alors que le monde devient de plus en plus interconnecté et dépendant des données en temps réel, la combinaison de la 5G et du fog computing apparaît comme l'épine dorsale des écosystèmes numériques de nouvelle génération, stimulant une croissance soutenue du marché.

Opportunité

« Améliorer les écosystèmes périphériques grâce à l'intégration de l'intelligence artificielle »

- L'intégration de l'intelligence artificielle (IA) dans les environnements de fog computing offre des opportunités de transformation dans divers secteurs en permettant le traitement des données en temps réel et la prise de décision intelligente à la périphérie du réseau.

- Les nœuds de brouillard alimentés par l'IA peuvent analyser les données localement, automatiser les réponses du système et prendre en charge des analyses complexes dans des environnements sensibles à la latence tels que l'automatisation industrielle, les véhicules autonomes et les soins de santé.

- Avec l'essor des applications basées sur l'IA telles que la reconnaissance faciale, la maintenance prédictive, la détection d'anomalies et la gestion du trafic, le déploiement de modèles d'IA sur une infrastructure de brouillard améliore à la fois la vitesse et la précision tout en réduisant la dépendance aux systèmes cloud centralisés.

- Les nœuds de brouillard intégrés aux capacités d'IA peuvent prendre en charge l'apprentissage continu, s'adapter à l'évolution des modèles de données et fournir des informations localisées, permettant ainsi aux organisations d'agir rapidement et efficacement.

- De plus, les systèmes d'IA basés sur le brouillard aident à préserver la confidentialité des données et à répondre aux exigences de conformité en minimisant la transmission de données sensibles à des serveurs externes

Par exemple,

- En mars 2024, IBM a dévoilé une nouvelle plateforme de fog computing intégrant des capacités d'apprentissage et d'inférence de modèles d'IA, conçue pour la surveillance industrielle en temps réel. Ce système permet aux équipements sur site de prédire les pannes et de déclencher automatiquement des protocoles de maintenance, réduisant ainsi considérablement les temps d'arrêt et les coûts de réparation.

- Alors que les industries adoptent de plus en plus de systèmes de périphérie intelligents, la fusion de l'IA avec le fog computing ouvre un vaste potentiel d'innovation, d'efficacité opérationnelle et d'automatisation plus intelligente, créant des opportunités convaincantes de croissance et de différenciation sur le marché du fog computing.

Retenue/Défi

« Les coûts élevés d'infrastructure et de déploiement entravent la pénétration du marché »

- Le coût initial élevé de la mise en place d'une infrastructure de fog computing représente un défi important, en particulier pour les petites et moyennes entreprises (PME) et les organisations opérant dans des secteurs sensibles aux coûts.

- Le déploiement d'un réseau informatique de brouillard implique des investissements substantiels dans le matériel de pointe, les capteurs, les passerelles, les logiciels spécialisés et la maintenance continue du système.

- De plus, l'intégration du fog computing aux systèmes informatiques et de technologie opérationnelle (OT) existants peut être techniquement complexe et nécessiter du personnel qualifié, ce qui entraîne des coûts de mise en œuvre et de formation plus élevés.

- Ces barrières financières et techniques dissuadent souvent les organisations d’adopter des solutions de fog computing, en particulier dans les régions où l’infrastructure technologique ou le soutien financier sont limités.

- Le défi des coûts est encore plus amplifié dans les secteurs soumis à des exigences réglementaires ou de localisation des données strictes, où les déploiements personnalisés ajoutent aux dépenses globales.

Par exemple,

- En juin 2023, un rapport du Capgemini Research Institute intitulé « The Edge Disconnect : Closing the Gap Between Vision and Reality » a révélé que si 70 % des organisations industrielles prévoyaient d'adopter l'edge computing ou le fog computing, seulement 30 % l'avaient fait, principalement en raison des coûts d'infrastructure élevés et de la complexité de l'intégration avec les systèmes existants.

- Par conséquent, malgré le potentiel de transformation du traitement des données en temps réel, les coûts élevés de déploiement et de maintenance continuent de restreindre l'adoption du fog computing, en particulier sur les marchés sensibles aux coûts et les PME disposant de budgets informatiques limités.

Portée du marché du Fog Computing

Le marché est segmenté sur la base de solutions informatiques, d’applications et de modèles de déploiement.

|

Segmentation |

Sous-segmentation |

|

Par Solution Informatique |

|

|

Par application |

|

|

Par modèles de déploiement |

|

En 2025, la fabrication intelligente devrait dominer le marché avec la plus grande part dans le segment des applications

Le segment de la fabrication intelligente devrait dominer le marché du fog computing avec une part de marché de 34,17 % en 2025, grâce à l'adoption croissante de l'automatisation industrielle et de l'analyse en temps réel dans les processus de fabrication. Le fog computing permet un traitement des données à faible latence et proche de la source, essentiel pour les opérations urgentes telles que la maintenance prédictive, la robotique et le contrôle qualité dans les usines intelligentes. La demande croissante d'intégration de l'industrie 4.0 et d'intelligence edge renforce encore la domination de ce segment.

Le nœud de brouillard hybride devrait représenter la plus grande part au cours de la période de prévision dans le segment du modèle de déploiement

En 2025, le segment des nœuds de brouillard hybrides devrait dominer le marché avec une part de marché de 39,59 %, grâce à sa capacité à combiner les avantages des infrastructures de brouillard privées et publiques. Les nœuds hybrides offrent une plus grande évolutivité, une meilleure confidentialité des données et des options de calcul flexibles, ce qui les rend adaptés à des secteurs tels que la santé, l'industrie manufacturière et les villes intelligentes. Ces nœuds permettent de concilier les exigences de sécurité avec les avantages économiques des environnements de brouillard publics.

Analyse régionale du marché du Fog Computing

« L'Amérique du Nord détient la plus grande part du marché du fog computing »

- L'Amérique du Nord occupe une position de leader sur le marché mondial du fog computing, soutenue par une infrastructure technologique robuste, une adoption précoce des technologies de pointe et un solide écosystème de fournisseurs de cloud et d'IoT.

- Les États-Unis en particulier dominent le marché régional en raison d'une forte concentration d'acteurs de premier plan tels que Cisco Systems, IBM, Dell Technologies et Intel, qui investissent continuellement dans les innovations en matière de cloud computing et de edge computing.

- La demande croissante de traitement de données à faible latence dans des secteurs tels que les véhicules autonomes, les villes intelligentes, les soins de santé et l'automatisation industrielle est un facteur clé qui propulse la croissance du marché régional.

- De solides initiatives gouvernementales et du secteur privé favorisant le déploiement de la 5G, l'expansion de l'IoT industriel et l'IA à la périphérie ont encore accéléré l'adoption dans divers secteurs verticaux.

- La présence d'institutions de R&D bien financées et de cadres réglementaires favorables aux technologies émergentes favorise le développement et la commercialisation rapides de solutions de fog computing dans la région.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché du fog computing »

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché mondial du fog computing, tirée par une industrialisation rapide, des initiatives croissantes de transformation numérique et une adoption croissante des technologies IoT dans des secteurs clés tels que la fabrication, les transports et les villes intelligentes.

- Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud sont à l'avant-garde de cette croissance en raison des investissements croissants dans les réseaux 5G, du soutien gouvernemental aux infrastructures numériques et d'un nombre croissant d'appareils connectés.

- Le Japon, connu pour son automatisation industrielle avancée et son écosystème d'usines intelligentes, intègre rapidement le fog computing pour prendre en charge la surveillance des machines en temps réel et l'optimisation des processus basée sur l'IA.

- La Chine et l'Inde connaissent une forte demande de solutions basées sur le brouillard dans la gestion urbaine, les soins de santé et l'agriculture, alimentée par des projets de villes intelligentes et le besoin de traitement à faible latence pour prendre en charge l'IA et l'analyse de pointe.

- En outre, la présence de géants technologiques régionaux et les efforts croissants des fournisseurs mondiaux de solutions cloud et edge pour étendre leur empreinte en Asie-Pacifique accélèrent l’adoption de la technologie dans toute la région.

Part de marché du Fog Computing

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Cisco (États-Unis)

- Microsoft (États-Unis)

- Arm Limited (Royaume-Uni)

- Intel Corporation (États-Unis)

- General Electric (États-Unis)

- FUJITSU (Japon)

- Schneider Electric (France)

- TOSHIBA CORPORATION (Japon)

- Technologie ADLINK (Taïwan)

- Dell (États-Unis)

- Nebbiolo Technologies (États-Unis)

- FogHorn Systems (États-Unis)

- SAP SE (Allemagne)

- Propriété intellectuelle d'AT&T (États-Unis)

- Cradlepoint Inc. (États-Unis)

- IBM Corporation (États-Unis)

- VIMOC Technologies Inc. (États-Unis)

- Cyxtera Technologies Inc. (États-Unis)

Derniers développements sur le marché mondial du fog computing

- En décembre 2024, Cisco a lancé une solution innovante de fog computing conçue pour optimiser les périphériques périphériques dans les environnements IoT industriels. Cette plateforme intègre l'IA et l'apprentissage automatique pour faciliter le traitement des données en temps réel en périphérie, améliorant ainsi l'efficacité opérationnelle et réduisant la latence pour des applications telles que l'industrie manufacturière et les villes intelligentes.

- En novembre 2024, Intel s'est associé à un important fournisseur de services cloud pour créer des solutions de fog computing spécifiquement conçues pour les véhicules autonomes. Cette collaboration vise à améliorer le traitement des données et la prise de décision en périphérie, garantissant ainsi la sécurité et l'efficacité des voitures autonomes dans des situations de circulation en temps réel.

- En octobre 2024, Hewlett Packard Enterprise (HPE) a finalisé l'acquisition d'une start-up spécialisée dans le fog computing et l'analyse en temps réel pour les réseaux intelligents. Cette opération stratégique vise à renforcer les capacités de HPE dans le secteur de l'énergie en proposant des solutions d'edge computing évolutives, permettant une distribution et une gestion de l'énergie plus efficaces et plus précises.

- En septembre 2024, Huawei a lancé une plateforme de cloud computing spécialement conçue pour le secteur des télécommunications. Cette plateforme est conçue pour renforcer l'infrastructure du réseau 5G en permettant le traitement des données au plus près de la périphérie du réseau. Elle réduit ainsi la congestion du réseau et améliore la vitesse et la fiabilité des services 5G, tant pour les particuliers que pour les entreprises.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.