Global Data Center Security Market

Taille du marché en milliards USD

TCAC :

%

USD

15.96 Billion

USD

62.20 Billion

2024

2032

USD

15.96 Billion

USD

62.20 Billion

2024

2032

| 2025 –2032 | |

| USD 15.96 Billion | |

| USD 62.20 Billion | |

| % | |

|

Segmentation du marché mondial de la sécurité des centres de données, par composant (solution (sécurité physique, sécurité logique), services (conseil, intégration et déploiement, services gérés)), type de centre de données (petits, moyens et grands centres de données), mode de déploiement (sur site, cloud), application (BFSI, informatique et télécommunications, santé, gouvernement et défense, énergie et services publics, vente au détail, médias et divertissement, fabrication) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché mondial de la sécurité des centres de données

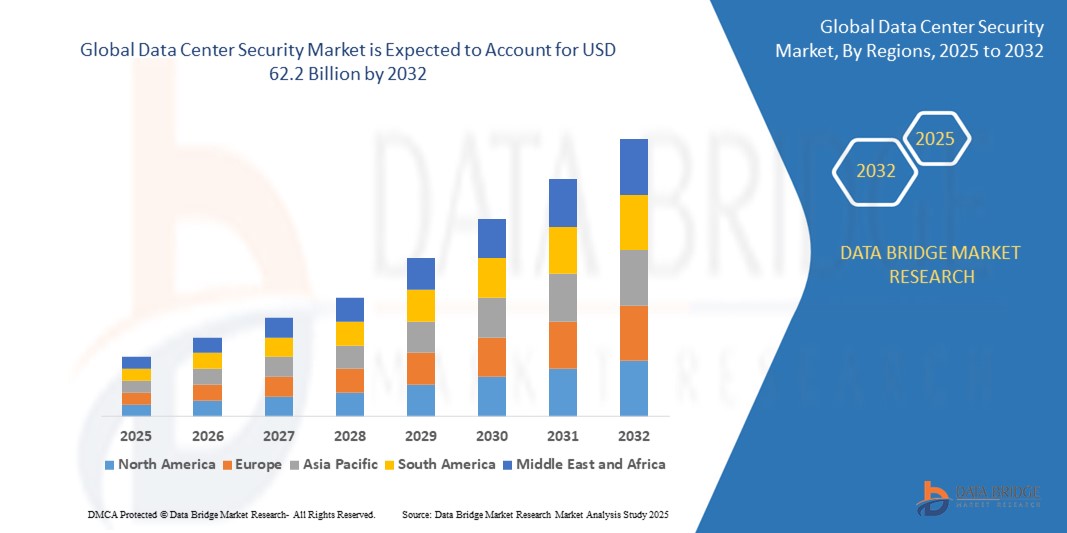

- La taille du marché mondial de la sécurité des centres de données était évaluée à 15,96 milliards USD en 2024 et devrait atteindre 62,2 milliards USD d'ici 2032 , à un TCAC de 35,5 % au cours de la période de prévision.

- La croissance du marché mondial de la sécurité des centres de données est alimentée par l’augmentation des cybermenaces, l’augmentation des déploiements de centres de données et le besoin croissant de conformité réglementaire et de protection des données.

Analyse du marché mondial de la sécurité des centres de données

Le marché mondial de la sécurité des centres de données connaît une expansion rapide, les entreprises de tous secteurs accordant la priorité à la protection des données sensibles, au maintien de la continuité des activités et à la conformité réglementaire. La multiplication des cybermenaces, telles que les rançongiciels, les attaques DDoS et les violations internes, a fait de la sécurité des centres de données un enjeu crucial pour les organisations de toutes tailles. Les entreprises adoptent de plus en plus de solutions de sécurité physique et logique avancées pour protéger leurs infrastructures, leurs réseaux et leurs données stockées.

L'accélération de la transformation numérique dans des secteurs tels que le BFSI, la santé, la distribution, l'industrie manufacturière et le secteur public est l'un des principaux moteurs de la croissance du marché. À mesure que les entreprises se tournent vers le cloud computing, l'IoT, l'IA et l'analyse du Big Data, le besoin d'environnements de centres de données sécurisés et résilients se fait de plus en plus pressant. L'intégration de technologies telles que l'intelligence artificielle (IA), l'apprentissage automatique (ML) et l'analyse comportementale améliore la détection des menaces en temps réel, la réponse aux incidents et la sécurité globale.

L'adoption croissante des modèles de déploiement cloud a également remodelé le paysage. Les solutions de sécurité cloud-native offrent évolutivité, flexibilité et rentabilité, permettant aux entreprises de mettre en œuvre une sécurité robuste sans investissements lourds en infrastructure. De plus, les environnements hybrides et multicloud incitent les organisations à déployer des infrastructures de sécurité complètes et centralisées qui protègent à la fois les centres de données sur site et virtualisés.

Les systèmes de sécurité physique, tels que le contrôle d'accès biométrique, les caméras de surveillance et la détection d'intrusion périmétrique, continuent de jouer un rôle essentiel dans la protection des installations. Parallèlement, les solutions de sécurité logique, notamment les pare-feu, le chiffrement, la gestion des identités et des accès (IAM) et les systèmes SIEM, sont essentielles pour protéger les actifs numériques et garantir la conformité aux réglementations internationales telles que le RGPD, la loi HIPAA et la norme ISO 27001.

Malgré une forte dynamique, le marché est confronté à des défis, notamment des coûts de mise en œuvre élevés, la complexité de l'intégration des solutions de sécurité aux systèmes existants et la pénurie de professionnels qualifiés en cybersécurité. De plus, les enjeux de souveraineté des données et la diversité des réglementations internationales peuvent compliquer les stratégies de déploiement des entreprises multinationales.

Néanmoins, les perspectives restent très prometteuses. La croissance des investissements dans les centres de données écologiques, l'informatique de pointe et les infrastructures 5G devrait générer de nouvelles exigences en matière de sécurité. De plus, la fréquence et la sophistication croissantes des cyberattaques continueront de stimuler l'innovation et l'adoption de solutions de sécurité pour les centres de données.

Portée du rapport et segmentation du marché mondial de la sécurité des centres de données

|

Attributs |

Aperçu du marché mondial de la sécurité des centres de données |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché mondial de la sécurité des centres de données

« Innovation et intégration : renforcer la sécurité grâce aux technologies intelligentes »

- Une tendance majeure et croissante sur le marché mondial de la sécurité des centres de données est l'intégration de technologies intelligentes, telles que l'IA, l'apprentissage automatique et l'analyse comportementale, pour permettre la détection proactive des menaces, la réponse automatisée aux incidents et la gestion prédictive des risques. Ces capacités transforment la façon dont les centres de données se défendent contre les cyberattaques sophistiquées.

- Les entreprises déploient de plus en plus de plateformes de sécurité cloud et hybrides pour leurs centres de données afin de bénéficier d'une visibilité en temps réel, d'un contrôle centralisé et d'une protection évolutive dans divers environnements. Cette évolution répond aux besoins dynamiques du télétravail, de l'edge computing et des infrastructures multicloud.

- L’adoption de l’architecture Zero Trust (ZTA) est en hausse, mettant l’accent sur la vérification d’identité, l’accès au moindre privilège et la micro-segmentation pour renforcer la sécurité du réseau interne et réduire les surfaces d’attaque.

- La convergence des solutions de sécurité physique et logique gagne du terrain : elle combine les contrôles d’accès biométriques, la surveillance intelligente et les mesures de cybersécurité dans des plateformes unifiées pour fournir une protection globale à l’infrastructure du centre de données.

Dynamique du marché mondial de la sécurité des centres de données

Conducteur

« Demande croissante en matière de conformité, de résilience et d'infrastructures de sécurité numérique »

- L'accent croissant mis sur la conformité réglementaire (par exemple, GDPR, HIPAA, PCI DSS) et les lois sur la confidentialité des données dans des secteurs tels que le BFSI, la santé et le gouvernement stimule la demande de solutions de sécurité robustes pour les centres de données afin de protéger les informations sensibles et d'éviter les sanctions légales.

- La multiplication des cyberattaques, des menaces de ransomware et des violations de données a conduit à une augmentation des investissements dans les systèmes de détection d’intrusion, les pare-feu de nouvelle génération et la protection des terminaux pour garantir la continuité et la résilience des activités.

- L’adoption du cloud, le travail à distance et les initiatives de transformation numérique accélèrent le déploiement de plates-formes de sécurité évolutives et natives du cloud pour surveiller et protéger les environnements hybrides et multicloud.

- Les progrès de l’IA, de l’apprentissage automatique et de la veille sur les menaces permettent une détection proactive des menaces, une surveillance en temps réel et une réponse automatisée aux incidents, améliorant ainsi l’efficacité et l’efficience des opérations de sécurité des centres de données.

- Le déploiement croissant des centres de données périphériques et l’essor des villes intelligentes et des infrastructures 5G créent de nouvelles exigences de sécurité, encourageant les fournisseurs à proposer des solutions sur mesure pour les environnements de données distribués et à haut débit.

Retenue/Défi

« Coût élevé, complexités d'intégration et sensibilisation limitée aux marchés émergents »

- Le déploiement de solutions complètes de sécurité pour centres de données, incluant des pare-feu nouvelle génération, des systèmes de prévention des intrusions, un contrôle d'accès biométrique et des plateformes de renseignement sur les menaces basées sur l'IA, nécessite un investissement initial important. Cela représente un défi majeur pour les petites et moyennes entreprises (PME) et les startups, en particulier dans les économies en développement, limitant leur capacité à adopter une infrastructure de sécurité de niveau professionnel.

- L'intégration de technologies de sécurité modernes aux systèmes informatiques existants peut s'avérer extrêmement complexe. De nombreux centres de données fonctionnent encore avec une infrastructure obsolète, peu compatible avec les outils de sécurité avancés. Par conséquent, les entreprises sont confrontées à des délais de mise en œuvre prolongés, à des coûts accrus et à des perturbations opérationnelles pendant l'intégration, ce qui freine les mises à niveau de sécurité.

- Le manque de professionnels de la cybersécurité correctement formés constitue un obstacle majeur, tant dans les pays développés que dans les pays en développement. La pénurie de personnel qualifié capable de gérer, de surveiller et de maintenir des systèmes de sécurité sophistiqués entrave l'utilisation efficace de ces technologies, en particulier dans les organisations disposant de ressources informatiques limitées.

- Les opérateurs de centres de données internationaux peinent souvent à se conformer aux différentes réglementations en matière de confidentialité des données et de cybersécurité selon les juridictions (par exemple, le RGPD en Europe, le CCPA en Californie et le PDPA en Asie). Une application incohérente et des interprétations juridiques divergentes créent de la confusion, ralentissent le déploiement des technologies et augmentent les coûts liés à la conformité.

- Dans les marchés émergents, le sous-développement des infrastructures numériques, le manque de fiabilité de l'alimentation électrique et les conditions environnementales difficiles (telles qu'une forte humidité ou des fluctuations de température) peuvent affecter la stabilité et l'efficacité des systèmes de sécurité physique et des technologies de surveillance. Ces défis nécessitent souvent des solutions sur mesure coûteuses ou des équipements spécialisés pour maintenir des performances de sécurité optimales.

Portée du marché mondial de la sécurité des centres de données

Le marché est segmenté sur la base du composant, du type de centre de données, du mode de déploiement et de l'application

- Par composant

Le marché mondial de la sécurité des centres de données, basé sur les composants, est segmenté en solutions et services. Le segment des solutions comprend la sécurité physique et la sécurité logique. La sécurité physique consiste à protéger l'infrastructure du centre de données contre les menaces physiques telles que les accès non autorisés, les risques environnementaux et le vol. Elle est assurée par des systèmes tels que les caméras de surveillance, les contrôles d'accès biométriques, les systèmes d'alarme et les mesures de sécurité périmétrique. La sécurité logique, quant à elle, répond aux menaces de cybersécurité et se concentre sur la protection des actifs numériques et de l'infrastructure réseau. Elle comprend des technologies telles que les pare-feu, les systèmes de détection et de prévention des intrusions (IDPS), les outils de chiffrement, la gestion des identités et des accès (IAM) et les logiciels antivirus. Le segment des services englobe le conseil, l'intégration et le déploiement, ainsi que les services gérés. Les services de conseil aident les organisations à évaluer les risques de sécurité potentiels et à concevoir des stratégies de sécurité efficaces et conformes. Les services d'intégration et de déploiement garantissent une installation et une configuration transparentes des solutions de sécurité dans les environnements informatiques existants. Les services gérés offrent une surveillance continue, une veille sur les menaces et une réponse rapide aux incidents, souvent assurées par des prestataires tiers. Ces services sont essentiels pour les organisations qui souhaitent maintenir un niveau de sécurité élevé sans recourir à des ressources internes importantes, ce qui en fait un élément essentiel de l'écosystème global de sécurité des centres de données.

- Par type de centre de données

Le marché mondial de la sécurité des centres de données, segmenté par type de centre de données, comprend les petits, moyens et grands centres de données, chacun ayant des besoins de sécurité et des infrastructures complexes. Les petits centres de données sont généralement utilisés par les startups, les PME et les succursales. Ces installations disposent généralement de ressources informatiques et de personnel limités, ce qui les rend plus dépendantes de solutions de sécurité économiques et faciles à déployer. Malgré leur taille, le risque croissant de cybermenaces et l'attention réglementaire croissante portée à la protection des données incitent les petits centres de données à adopter des outils de sécurité logique avancés tels que des pare-feu, la protection des terminaux et des systèmes d'authentification à deux facteurs. Les centres de données moyens sont destinés aux entreprises de taille moyenne et se caractérisent souvent par des volumes de données modérés et une infrastructure informatique hybride. Ces centres de données nécessitent une approche équilibrée de la sécurité, combinant des mesures physiques (comme le contrôle d'accès biométrique et la vidéosurveillance) et des systèmes de cyberdéfense robustes, notamment des outils de prévention des intrusions, de chiffrement et de gestion de la conformité. Leurs stratégies de sécurité sont généralement plus sophistiquées que celles des petits centres de données en raison de la sensibilité accrue des données et de la complexité opérationnelle. Les grands centres de données, généralement exploités par des multinationales, des fournisseurs de services cloud ou des centres de colocation, sont extrêmement complexes, avec des empreintes physiques étendues et des architectures réseau multicouches. Ces centres traitent d'importantes quantités de données sensibles et critiques, ce qui en fait des cibles privilégiées pour les failles de sécurité et les cyberattaques. Par conséquent, ils déploient des infrastructures de sécurité avancées et intégrées combinant détection des menaces par IA, surveillance en temps réel, gestion des accès et protocoles de reprise après sinistre. Les grands centres de données investissent souvent massivement dans la protection de leur infrastructure physique et dans une cybersécurité avancée afin de garantir des opérations ininterrompues, conformes et sécurisées à tous les niveaux.

- Par mode de déploiement

Le marché mondial de la sécurité des centres de données, par mode de déploiement, est segmenté en solutions sur site et cloud. Le déploiement sur site offre aux entreprises un contrôle total sur leurs données et leur infrastructure de sécurité, ce qui le rend idéal pour les secteurs hautement réglementés comme la santé, les BFSI et les administrations publiques. S'il garantit la souveraineté et la conformité des données, il nécessite un investissement initial et une maintenance plus importants. Le déploiement cloud connaît une croissance rapide grâce à son évolutivité, sa rentabilité et sa facilité d'intégration. Il permet une surveillance en temps réel, un accès à distance et une détection avancée des menaces, ce qui le rend idéal pour les entreprises en quête de flexibilité et de dépenses d'investissement réduites. De nombreuses organisations adoptent désormais des modèles hybrides pour tirer parti des avantages des deux approches.

- Par application

Le marché mondial de la sécurité des centres de données, par application, est stimulé par la demande croissante de protection des données et de conformité dans un large éventail de secteurs, notamment les secteurs BFSI, IT et Telecom, la santé, le secteur public et la défense, l'énergie et les services publics, la distribution, les médias et le divertissement, et l'industrie manufacturière. Dans le secteur de la banque, des services financiers et des assurances (BFSI), la sécurité des centres de données est essentielle pour protéger les informations clients, garantir l'intégrité des transactions et se conformer à des réglementations strictes telles que PCI DSS et SOX. Les institutions financières investissent massivement dans la prévention des intrusions, le chiffrement et les systèmes de contrôle d'accès. Le secteur IT et Telecom dépend de centres de données sécurisés et hautement disponibles pour prendre en charge les services cloud, la connectivité mobile et les communications numériques. Face à l'augmentation du trafic de données, les entreprises se concentrent sur la détection avancée des menaces, les pare-feu et la protection DDoS. Dans le secteur de la santé, la protection des dossiers médicaux électroniques (DME) et le respect des lois sur la confidentialité des données telles que HIPAA et RGPD renforcent le besoin d'environnements de centres de données hautement sécurisés et fiables. Les agences gouvernementales et de défense ont besoin d'infrastructures robustes, souvent isolées, pour stocker les données sensibles des citoyens, les renseignements militaires et les systèmes nationaux critiques, faisant de la sécurité une priorité absolue. Les secteurs de l'énergie et des services publics utilisent des réseaux intelligents et des systèmes SCADA, de plus en plus numérisés et interconnectés, ce qui accroît le risque de cyberattaques et nécessite une sécurité renforcée du périmètre et du réseau dans leurs centres de données. Le secteur de la distribution, porté par le e-commerce et les plateformes omnicanales, gère d'importants volumes de données clients et d'informations de paiement. La sécurité des centres de données contribue à protéger ces informations et à préserver la confiance des clients. Dans le secteur des médias et du divertissement, la croissance rapide des services de streaming, de la création de contenu numérique et de la protection de la propriété intellectuelle a conduit à un recours accru à des centres de données sécurisés et évolutifs pour gérer des fichiers multimédias volumineux et protéger les ressources créatives. Les entreprises industrielles adoptent la sécurité des centres de données pour soutenir les opérations des usines intelligentes, les systèmes de production basés sur l'IoT, et protéger les secrets commerciaux et la conception des produits contre les cybermenaces.

Analyse régionale du marché mondial de la sécurité des centres de données

- L'Amérique du Nord demeure le marché régional dominant, mené par les États-Unis, qui hébergeaient plus de 38 000 centres de données sécurisés en 2023, dont plus de 70 % d'installations hyperscale dotées de systèmes de cybersurveillance physique et d'IA améliorés. Les cadres réglementaires comme HIPAA et CMMC, ainsi que les préoccupations accrues concernant les rançongiciels et les violations de données infonuagiques, continuent de stimuler les investissements en sécurité. Les secteurs canadiens de la santé et de la finance contribuent également de manière significative à la croissance nord-américaine.

- L'Europe occupe la deuxième place, avec plus de 35 000 centres sécurisés, grâce à l'application du RGPD, aux initiatives de cloud souverain et aux investissements dans les technologies de confidentialité. Des pays comme l'Allemagne, le Royaume-Uni, la France et les Pays-Bas sont en tête de l'adoption régionale du zero trust et de la conformité au cloud sécurisé.

- L'Asie-Pacifique affiche la croissance régionale la plus rapide, avec plus de 51 000 centres de données sécurisés en 2023. La Chine (22 000), l'Inde, le Japon et la Corée du Sud y contribuent largement, avec une expansion rapide du cloud, des infrastructures de télécommunications et des déploiements hyperscalers. Les réglementations gouvernementales chinoises et l'initiative indienne « Digital India » favorisent une adoption accélérée.

- Le Moyen-Orient et l'Afrique (MEA) comptent environ 13 000 centres de données sécurisés, les Émirats arabes unis et l'Arabie saoudite étant en tête grâce à des initiatives gouvernementales en matière de villes intelligentes et d'infrastructures, tandis que l'Afrique du Sud contribue de manière significative via des centres de télécommunications et de colocation.

- L'Amérique latine affiche une croissance soutenue, soutenue par le développement des services numériques au Brésil, au Mexique et en Argentine. Les investissements visant à améliorer la gouvernance des données et les cadres de cybersécurité rehaussent le profil régional, bien que partant d'une base comparativement plus restreinte.

Aperçu du marché de la sécurité des centres de données en Amérique du Nord

L'Amérique du Nord affiche une forte croissance sur le marché de la sécurité des centres de données, portée par le développement de ses infrastructures numériques, l'adoption massive du cloud computing et des exigences réglementaires strictes. Les États-Unis dominent la région avec un grand nombre de centres de données hyperscale et d'entreprise, qui nécessitent des solutions de sécurité physique et logique robustes. Les inquiétudes croissantes concernant les cybermenaces, les violations de données et les attaques par rançongiciel ont accéléré les investissements dans des technologies de sécurité avancées telles que la détection des menaces par IA, le chiffrement et les contrôles d'accès biométriques. De plus, la présence d'entreprises technologiques et de fournisseurs de services gérés de premier plan contribue au déploiement rapide de solutions de sécurité innovantes pour les centres de données, renforçant ainsi la position de la région sur le marché.

Aperçu du marché européen de la sécurité des centres de données

L'Europe affiche une croissance robuste sur le marché de la sécurité des centres de données, portée par des cadres réglementaires stricts tels que le Règlement général sur la protection des données (RGPD) et la loi sur la résilience opérationnelle numérique (DORA), qui obligent les organisations à adopter des stratégies de sécurité globales. Ces réglementations incitent les entreprises et les opérateurs de centres de données à investir massivement dans des mesures de sécurité physiques et logiques afin de garantir la conformité et la résilience face aux cybermenaces. L'Europe occidentale, notamment des pays comme l'Allemagne, le Royaume-Uni, la France et les Pays-Bas, domine la région grâce à son infrastructure numérique avancée et à l'adoption précoce du cloud computing. L'essor des centres de données hyperscale et l'expansion de l'edge computing accentuent encore le besoin de solutions de sécurité évolutives et intégrées.

Aperçu du marché de la sécurité des centres de données en Asie-Pacifique

L'Asie-Pacifique connaît une forte croissance du marché de la sécurité des centres de données, portée par la transformation numérique rapide, l'adoption croissante du cloud et la montée des cybermenaces dans les principales économies. Des pays comme la Chine, l'Inde, le Japon et l'Australie investissent massivement dans des infrastructures numériques sécurisées, stimulés par des initiatives gouvernementales et par la demande croissante des entreprises pour des environnements de données sécurisés. L'expansion de la 5G, de l'IoT et de l'edge computing accélère encore le besoin de solutions de sécurité intégrées. De plus, le renforcement des cadres réglementaires en matière de confidentialité et de souveraineté des données oblige les organisations à moderniser leurs systèmes de sécurité physiques et logiques pour leurs centres de données. Le dynamisme de l'écosystème numérique de la région, conjugué à l'essor des centres de données hyperscale et des installations de colocation, positionne l'Asie-Pacifique comme l'un des marchés à la croissance la plus rapide dans le paysage mondial de la sécurité des centres de données.

Aperçu du marché de la sécurité des centres de données au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique connaît une croissance constante du marché de la sécurité des centres de données, portée par l'augmentation des investissements dans les infrastructures numériques, la montée des cybermenaces et les initiatives gouvernementales en matière de villes intelligentes. Des pays comme les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud sont en tête avec le développement de centres de données à grande échelle et une attention accrue portée à la réglementation sur la protection des données. La présence croissante des fournisseurs de services cloud et l'expansion des secteurs des télécommunications et des services financiers et d'investissement stimulent également la demande de solutions de sécurité physique et logique avancées. Cependant, des défis tels qu'une sensibilisation limitée à la cybersécurité, une pénurie de compétences et des cadres réglementaires fragmentés continuent de freiner leur adoption généralisée.

Aperçu du marché de la sécurité des centres de données en Amérique latine

L'Amérique latine connaît une croissance constante du marché de la sécurité des centres de données, portée par la digitalisation croissante des services dans des secteurs tels que la banque, la distribution et les télécommunications. Des pays comme le Brésil et le Mexique sont en tête de la région en termes d'investissements dans les centres de données et d'initiatives de cybersécurité. L'essor du cloud computing, les préoccupations croissantes concernant les violations de données et la mise en œuvre de cadres réglementaires plus stricts incitent les entreprises à adopter des solutions de sécurité physique et logique avancées. De plus, l'essor des modèles de travail hybrides et l'utilisation croissante des services en ligne incitent les secteurs public et privé à renforcer les infrastructures et les mécanismes de protection des centres de données. Malgré des défis tels que les contraintes budgétaires et la maturité technologique variable selon les pays, le marché est voué à l'expansion grâce à une sensibilisation croissante et aux programmes de transformation numérique soutenus par les gouvernements.

Part de marché mondiale de la sécurité des centres de données

L'industrie mondiale des roues automobiles est principalement dirigée par des entreprises bien établies, notamment :

- Cisco Systems, Inc.

- IBM Corporation

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Honeywell International Inc.

- Hewlett Packard Enterprise (HPE)

- Schneider Electric SE

- McAfee Corp.

- Dell Technologies Inc.

- Symantec Corporation (Broadcom Inc.)

- Juniper Networks, Inc.

- Palo Alto Networks, Inc.

- Trend Micro Incorporated

- Siemens AG

- Avigilon (une société Motorola Solutions)

Derniers développements sur le marché mondial de la sécurité des centres de données

- En mai 2025, Google Cloud a finalisé l'acquisition de Wiz, une startup leader dans le domaine de la sécurité cloud, pour 32 milliards de dollars, afin d'améliorer ses offres de sécurité pour les centres de données et le multicloud, marquant ainsi l'une des plus importantes acquisitions de cybersécurité de l'histoire.

- En mars 2025, F5, Inc. a acquis LeakSignal, une startup de prévention des fuites de données, pour renforcer son portefeuille de solutions de protection des données en temps réel et à confiance zéro au sein des centres de données hyperscale.

- En janvier 2025, Cisco Systems a lancé sa nouvelle architecture Hypershield, conçue pour sécuriser les centres de données à l'échelle de l'IA avec des capacités de pare-feu distribuées et des outils de microsegmentation pour les environnements de cloud hybride.

- En novembre 2024, Fortinet a présenté FortiGate 6000F, un pare-feu hautes performances avec protection avancée contre les menaces et IA intégrée pour les centres de données hyperscale et de colocation, étendant ainsi sa présence dans le segment des grandes entreprises.

- En août 2024, Trend Micro a lancé une suite de détection des menaces basée sur l'IA, conçue pour le cloud hybride et les centres de données sur site, avec une prise en charge intégrée des principales plateformes telles qu'AWS, Azure et GCP.

- En juin 2024, Honeywell a acquis l'unité Access Solutions de Carrier Global, renforçant ainsi ses offres de sécurité physique et de contrôle d'accès dans les infrastructures critiques et les centres de données à l'échelle mondiale.

- En mars 2024, Check Point Software Technologies a étendu ses solutions de sécurité cloud natives avec une intégration plus poussée dans les environnements cloud hybrides, garantissant une protection complète dans les centres de données de l'entreprise.

- En décembre 2023, IBM et Equinix ont annoncé une collaboration stratégique pour lancer des solutions d'automatisation de la conformité et de gestion des risques pour les centres de données de colocation, répondant aux exigences réglementaires croissantes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.