Global Carbonated Beverages Market

Taille du marché en milliards USD

TCAC :

%

USD

4.17 Billion

USD

5.70 Billion

2024

2032

USD

4.17 Billion

USD

5.70 Billion

2024

2032

| 2025 –2032 | |

| USD 4.17 Billion | |

| USD 5.70 Billion | |

| % | |

|

Segmentation du marché mondial des boissons gazeuses, par type (standard, light, boissons gazeuses aromatisées aux fruits et autres), par catégorie (boissons sans alcool, boissons pétillantes et boissons fonctionnelles), par canal de distribution (hypermarchés/supermarchés, magasins spécialisés, commerces de proximité, boutiques en ligne et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des boissons gazeuses

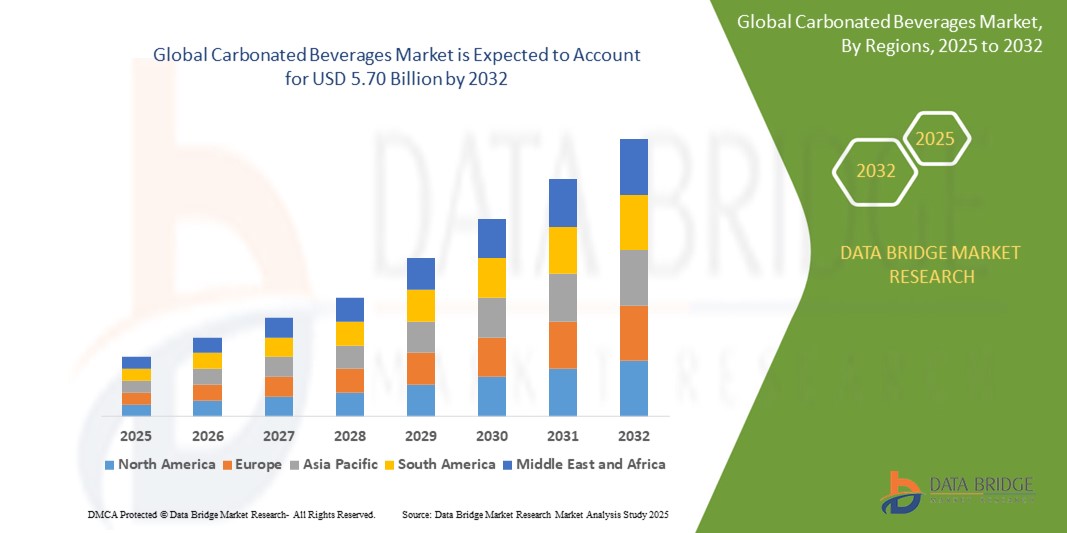

- Le marché mondial des boissons gazeuses était évalué à 4,17 milliards de dollars américains en 2024 et devrait atteindre 5,70 milliards de dollars américains d'ici 2032 , avec un TCAC de 4,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de boissons pratiques, l'urbanisation grandissante et les innovations constantes en matière de saveurs et d'emballage.

- La popularité croissante des boissons gazeuses à faible teneur en sucre et sans calories auprès des consommateurs soucieux de leur santé contribue également de manière significative à l'expansion du marché.

Analyse du marché des boissons gazeuses

- Le marché est en pleine transformation, avec une forte tendance vers des alternatives plus saines et fonctionnelles qui conservent le côté pétillant des boissons gazeuses traditionnelles.

- Les fabricants investissent dans les édulcorants naturels et les ingrédients botaniques pour répondre aux préférences changeantes des consommateurs.

- L'Amérique du Nord a dominé le marché des boissons gazeuses en 2024, avec une part de revenus de 32,1 %, portée par une forte demande des consommateurs pour les boissons prêtes à boire et la popularité croissante des boissons gazeuses hypocaloriques.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial des boissons gazeuses, sous l'effet de l'urbanisation croissante, de l'augmentation du revenu disponible et de l'évolution des préférences des consommateurs vers les boissons de style occidental dans des pays comme la Chine, l'Inde et l'Indonésie.

- Le segment standard a dominé le marché en 2024, générant 46,3 % des revenus, grâce à sa large popularité auprès des consommateurs et à son ancrage profond dans les habitudes de consommation mondiales. Les marques emblématiques de ce segment, comme le cola et les sodas citron-lime, continuent d'afficher de bonnes performances grâce à leur disponibilité à tous les niveaux de prix et à leur positionnement comme boisson rafraîchissante et gourmande. Ces boissons bénéficient également d'une forte fidélité à la marque et d'investissements marketing internationaux qui leur permettent de conserver leur position dominante aussi bien dans les pays développés que dans les économies émergentes.

Portée du rapport et segmentation du marché des boissons gazeuses

|

Attributs |

Boissons gazeuses : Principales informations sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des boissons gazeuses

« Popularité croissante des boissons gazeuses fonctionnelles et aromatisées »

- Les consommateurs se tournent de plus en plus vers les boissons gazeuses fonctionnelles offrant des bienfaits supplémentaires pour la santé, tels que des vitamines, des probiotiques et des antioxydants.

- Les eaux pétillantes aromatisées, infusées d'extraits de fruits naturels et de plantes, remplacent les sodas sucrés traditionnels.

- Les principaux acteurs du secteur innovent en proposant des formules plus saines pour répondre à la demande de boissons à étiquetage clair et à faible teneur en calories.

- Les plateformes de médias sociaux et le marketing d'influence accélèrent l'intérêt pour les nouvelles variantes de boissons gazeuses tendance.

- Les jeunes consommateurs, notamment les millennials et la génération Z, manifestent un vif intérêt pour les boissons fonctionnelles alliant goût et bien-être.

- Par exemple, PepsiCo a lancé sa gamme Bubly et Coca-Cola a introduit l'eau pétillante aromatisée AHA, toutes deux destinées aux consommateurs soucieux de leur santé et à la recherche de saveurs.

Dynamique du marché des boissons gazeuses

Conducteur

« Urbanisation croissante et évolution des modes de vie des consommateurs »

- Les populations urbaines optent de plus en plus pour les boissons gazeuses prêtes à consommer, qui font partie intégrante de leur mode de vie trépidant.

- L'exposition à la culture mondiale des aliments et des boissons a accru la demande pour des options de boissons gazeuses diversifiées.

- Les restaurants à service rapide et les distributeurs automatiques dans les centres urbains augmentent l'accessibilité et la consommation de boissons.

- Les jeunes générations préfèrent les boissons à emporter offrant des expériences rafraîchissantes et gourmandes

- Les stratégies de marque se concentrent désormais sur les jeunes urbains, avec des offres de produits compactes et abordables.

- Par exemple, Coca-Cola Inde a connu une croissance rapide dans les grandes villes en lançant des boissons gazeuses en petits formats à des prix abordables, en phase avec le mode de vie des jeunes urbains.

Retenue/Défi

« Problèmes de santé liés à la teneur en sucre et aux ingrédients artificiels »

- Les consommateurs évitent de plus en plus les boissons riches en sucre en raison d'une sensibilisation accrue à la santé et des risques d'obésité et de diabète.

- Les gouvernements imposent des taxes sur le sucre et des lois d'étiquetage plus strictes, faisant pression sur les entreprises pour qu'elles reformulent leurs produits.

- La demande croissante d'ingrédients naturels et d'étiquettes transparentes pousse les marques à réduire ou à éliminer les additifs artificiels.

- Reformuler avec des édulcorants naturels comme la stévia peut modifier la saveur et accroître la complexité de la production.

- Les catégories traditionnelles de boissons gazeuses connaissent un déclin sur les marchés matures en raison d'une prise de conscience accrue des enjeux de santé.

- Au Royaume-Uni, par exemple, la taxe sur les boissons sucrées a incité des entreprises comme Britvic et Coca-Cola à reformuler leurs boissons en réduisant leur teneur en sucre afin d'éviter les pénalités fiscales.

Étendue du marché des boissons gazeuses

Le marché est segmenté en fonction du type de produit, des boissons et du canal de distribution.

• Par type

Le marché des boissons gazeuses est segmenté selon leur type : boissons classiques, boissons diététiques, boissons aromatisées aux fruits et autres. En 2024, le segment des boissons classiques dominait le marché avec une part de marché de 46,3 %, grâce à sa large popularité auprès des consommateurs et à son ancrage profond dans les habitudes de consommation mondiales. Les marques emblématiques de ce segment, telles que le cola et les sodas citron-citron vert, continuent d’afficher de bonnes performances grâce à leur disponibilité à tous les niveaux de prix et à leur positionnement comme boisson rafraîchissante et gourmande. Ces boissons bénéficient également d’une forte fidélité à la marque et d’investissements marketing internationaux qui leur permettent de conserver leur position dominante dans les pays développés comme dans les pays émergents.

Le segment des boissons gazeuses aromatisées aux fruits devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par une demande croissante de saveurs plus naturelles et exotiques. La prise de conscience accrue des consommateurs en matière de santé contribue également à l'essor des boissons pétillantes plus légères à base de fruits. Les marques innovent activement en enrichissant leurs boissons de saveurs tropicales, d'agrumes et de fruits rouges afin de séduire une clientèle plus jeune et soucieuse de sa santé, en quête de variété et de bienfaits.

• Par les boissons

Le marché des boissons gazeuses se segmente, selon le type de boisson, en boissons sans alcool, boissons pétillantes et boissons fonctionnelles. Le segment des boissons sans alcool détenait la plus grande part de chiffre d'affaires en 2024, grâce à sa forte présence mondiale et à sa large clientèle. Ces boissons, souvent abordables et largement disponibles dans la restauration, la grande distribution et les distributeurs automatiques, bénéficient d'une popularité constante.

Le segment des boissons fonctionnelles devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'intérêt des consommateurs pour des bienfaits supplémentaires tels que l'hydratation, l'énergie, le soutien du système immunitaire et la santé digestive. De nombreuses marques lancent des boissons fonctionnelles gazeuses enrichies en vitamines, en caféine naturelle et en probiotiques pour surfer sur la vague du bien-être. La croissance de ce segment est soutenue par la demande croissante des adeptes du fitness et des millennials soucieux de leur santé.

• Par canal de distribution

Selon le canal de distribution, le marché des boissons gazeuses se segmente en hypermarchés/supermarchés, magasins spécialisés, supérettes, boutiques en ligne et autres. Le segment des hypermarchés/supermarchés dominait le marché en 2024 grâce à une large clientèle privilégiant les achats en magasin, des prix plus avantageux et une plus grande variété de produits. Les chaînes de distribution proposent généralement un vaste choix de boissons gazeuses, permettant ainsi aux consommateurs de comparer facilement les options et de profiter des offres promotionnelles.

Le segment des boutiques en ligne devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la pénétration croissante du e-commerce et l'évolution des comportements d'achat. Les consommateurs privilégient de plus en plus les plateformes numériques pour l'achat de boissons, séduits par la livraison à domicile et l'accès à des produits exclusifs et à des réductions. Par ailleurs, les marques investissent dans le marketing digital et les stratégies de vente directe au consommateur (D2C) afin de toucher une clientèle connectée et soucieuse de sa santé.

Analyse régionale du marché des boissons gazeuses

• L’Amérique du Nord a dominé le marché des boissons gazeuses en 2024, avec la plus grande part de revenus (32,1 %), grâce à une forte demande des consommateurs pour les boissons prêtes à boire et à la popularité croissante des boissons gazeuses hypocaloriques.

La région continue d'être le théâtre d'innovations en matière de saveurs, d'emballages et d'options saines, comme les boissons sans sucre, afin de répondre à l'évolution des préférences des consommateurs.

• La forte présence dans le commerce de détail, les campagnes marketing percutantes des marques internationales et l'intérêt croissant pour les boissons pétillantes fonctionnelles alimentent davantage la croissance du marché aux États-Unis et au Canada.

Analyse du marché américain des boissons gazeuses

Le marché américain des boissons gazeuses a représenté la plus grande part de revenus en Amérique du Nord en 2024, porté par une forte fidélité aux marques, l'évolution des goûts et une préférence croissante pour les options sans sucre. Les entreprises lancent de plus en plus de boissons gazeuses fonctionnelles enrichies en vitamines et minéraux pour séduire les consommateurs soucieux de leur santé. Par exemple, Coca-Cola et PepsiCo ont introduit des boissons innovantes telles que des eaux pétillantes enrichies en électrolytes, qui plaisent à la fois aux jeunes et aux personnes attentives à leur forme physique. De plus, l'essor des eaux pétillantes aromatisées a élargi le marché au-delà des boissons gazeuses traditionnelles.

Aperçu du marché européen des boissons gazeuses

Le marché européen des boissons gazeuses devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'évolution des modes de vie, la hausse de la consommation de boissons prêtes à consommer et la demande croissante de boissons pétillantes haut de gamme. Les consommateurs européens privilégient nettement les boissons gazeuses naturelles et biologiques, notamment en Allemagne, en France et en Italie. La prise de conscience environnementale stimule également la demande d'emballages écologiques, ce qui influence le lancement de nouveaux produits dans toute la région. La présence croissante de boissons gazeuses artisanales dans le secteur de la restauration contribue également à l'expansion du marché.

Analyse du marché britannique des boissons gazeuses

Le marché britannique des boissons gazeuses devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par une sensibilisation accrue à la santé et les initiatives gouvernementales visant à réduire la consommation de sucre. Les marques reformulent de plus en plus leurs produits pour se conformer à la taxe sur le sucre et élargissent leur gamme de boissons fonctionnelles et hypocaloriques. La popularité croissante des boissons gazeuses sans alcool auprès des jeunes adultes et l'essor des abonnements en ligne aux services de livraison de boissons contribuent également à la dynamique soutenue du marché.

Analyse du marché allemand des boissons gazeuses

Le marché allemand des boissons gazeuses devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par une forte culture des boissons et un réseau de distribution performant. La demande de boissons pétillantes sans sucre, biologiques et aromatisées ne cesse de progresser auprès des consommateurs soucieux de leur santé. Les marques allemandes privilégient le lancement de produits durables et issus de sources locales afin de répondre aux attentes des consommateurs en matière de traçabilité et d'impact environnemental. Par ailleurs, les boissons pétillantes aux fruits et les eaux gazeuses allégées gagnent en popularité dans la grande distribution et le secteur de la restauration.

Analyse du marché des boissons gazeuses en Asie-Pacifique

Le marché des boissons gazeuses en Asie-Pacifique devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'urbanisation galopante, l'augmentation des revenus disponibles et l'évolution des habitudes alimentaires dans des pays comme la Chine, le Japon et l'Inde. La croissance démographique des jeunes et le développement des réseaux de distribution organisés stimulent la demande de boissons gazeuses aromatisées et fonctionnelles. Par ailleurs, les gouvernements de la région encouragent les fabricants à adopter des formules plus saines et des pratiques d'emballage durables, ce qui renforce encore les perspectives du marché.

Analyse du marché japonais des boissons gazeuses

Le marché japonais des boissons gazeuses devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par l'engouement croissant pour les boissons bien-être et hypocaloriques. Les consommateurs japonais sont particulièrement attirés par les combinaisons de saveurs originales et les options à valeur ajoutée, comme les boissons pétillantes probiotiques. Les supérettes et les distributeurs automatiques demeurent des canaux de distribution importants pour les boissons gazeuses. À titre d'exemple, le géant japonais des boissons Suntory a été pionnier dans le lancement d'eaux gazeuses et de thés innovants aux bienfaits fonctionnels pour la santé.

Analyse du marché des boissons gazeuses en Chine

La Chine domine le marché des boissons gazeuses en Asie-Pacifique en termes de part de marché, grâce à une vaste clientèle, une urbanisation croissante et l'influence grandissante des modes de vie occidentaux. Le développement des plateformes de commerce électronique et des stratégies de marketing numérique mises en œuvre par de grandes marques comme Coca-Cola et PepsiCo a considérablement étendu la portée de leurs produits. Les acteurs locaux proposent également des boissons gazeuses traditionnelles infusées aux herbes pour répondre aux goûts locaux, contribuant ainsi à un marché diversifié et concurrentiel.

Part de marché des boissons gazeuses

L'industrie des boissons gazeuses est principalement dominée par des entreprises bien établies, notamment :

- La société Coca-Cola (États-Unis)

- PepsiCo Inc. (États-Unis)

- Britvic Plc (Royaume-Uni)

- SUNTORY BEVERAGE & FOOD LIMITED. (Japon)

- National Beverage Corp. (États-Unis)

- ASAHI GROUP HOLDINGS, LTD. (Japon)

- Boissons Tru Blu (Australie)

- F&N Foods Pte Ltd. (Singapour)

- L'Australie de Bickford (Australie)

- Parle Agro Pvt. Ltd. (Inde)

- Laihian Mallas (Finlande)

Dernières évolutions du marché mondial des boissons gazeuses

- En décembre 2023, pour répondre à la demande croissante de boissons sans sucre liée à une prise de conscience accrue des enjeux de santé au Japon, Kirin a lancé son Tokusei Ginger Ale Sour ainsi qu'une gamme de thés sans sucre, dont du thé noir et du Hojicha. Ces nouveautés sont disponibles exclusivement sur le marché japonais depuis 2023.

- En octobre 2023, Coca-Cola a dévoilé Coca-Cola Y3000, une nouvelle boisson élaborée grâce à l'intelligence artificielle. Cette saveur en édition limitée fait partie de la plateforme Coca-Cola Creations et illustre l'approche novatrice de la marque en matière de développement de produits.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL CARBONATED BEVERAGES MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 ARRIVING AT THE GLOBAL CARBONATED BEVERAGES MARKET

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 MARKET GUIDE

2.2.4 COMPANY POSITIONING GRID

2.2.5 COMAPANY MARKET SHARE ANALYSIS

2.2.6 MULTIVARIATE MODELLING

2.2.7 DEMAND AND SUPPLY-SIDE VARIABLES

2.2.8 CONSUMPTION TREND OF END PRODUCTS

2.2.9 TOP TO BOTTOM ANALYSIS

2.2.10 STANDARDS OF MEASUREMENT

2.2.11 VENDOR SHARE ANALYSIS

2.2.12 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.13 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL CARBONATED BEVERAGES MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 PRIVATE LABEL VS BRAND ANALYSIS

5.2 CONSUMER DISPOSABLE INCOME DYNAMICS/SPEND DYNAMICS

5.3 SHOPPING BEHAVIOUR AND DYNAMICS

5.3.1 RECOMMENDATION FROM FAMILY & FRIENDS

5.3.2 RESEARCH

5.3.3 IMPULSIVE

5.3.4 ADVERTISEMENT

5.3.4.1. TELEVISION ADVERTISEMENT

5.3.4.2. ONLINE ADVERTISEMENT

5.3.4.3. IN-STORE ADVERTISEMENT

5.3.4.4. OUTDOOR ADVERTISEMENT

5.4 PROMOTIONAL ACTIVITIES

5.5 NEW PRODUCT LAUNCH STRATEGY

5.5.1 NUMBER OF NEW PRODUCT LAUNCH

5.5.1.1. LINE EXTENSTION

5.5.1.2. NEW PACKAGING

5.5.1.3. RE-LAUNCHED

5.5.1.4. NEW FORMULATION

5.5.2 DIFFERNTIAL PRODUCT OFFERING

5.5.3 MEETING CONSUMER REQUIREMENT

5.5.4 PACKAGE DESIGNING

5.5.5 PRICING ANALYSIS

5.5.6 PRODUCT POSITIONING

6 REGULATORY FRAMEWORK AND GOVRENMENT INITIATIVES

7 LABELING AND CLAIMS

8 FACTORS INFLUENCING THE PURCHASE

9 VALUE CHAIN ANALYSIS

10 SUPPLY CHAIN ANALYSIS

11 BRAND COMPETITIVE ANALYSIS

12 PRICING ANALYSIS

13 PRODUCTION CAPACITY OF KEY MANUFACTURERES

14 BRAND OUTLOOK

14.1 COMPARATIVE BRAND ANALYSIS

14.2 PRODUCT VS BRAND OVERVIEW

15 CONSUMER TYPE AND THEIR BUYING PERCEPTION

15.1 MILLENIALS

15.2 GEN X

15.3 BABY BOOMERS

16 GLOBAL CARBONATED BEVERAGES MARKET, BY TYPE, 2022-2031 (USD MILLION)

16.1 OVERVIEW

16.2 NON-ALOCOHOLIC

16.2.1 SOFT DRINKS

16.2.1.1. DIET SOFT DRINKS

16.2.1.1.1. COLA BASED

16.2.1.1.2. NON-COLA

16.2.1.1.2.1 ORANGE

16.2.1.1.2.2 LEMON

16.2.1.1.2.3 APPLE

16.2.1.1.2.4 BERRY

16.2.1.1.2.5 GINGER ALE

16.2.1.1.2.6 CREAMY SODA

16.2.1.1.2.7 PEACH

16.2.1.1.2.8 COFFEE

16.2.1.1.2.9 MANGO

16.2.1.1.2.10 OTHERS

16.2.1.2. NON-DIET SOFT DRINKS

16.2.1.2.1. COLA BASED

16.2.1.2.2. NON-COLA

16.2.2 CARBONATED WATER

16.2.3 CARBONATED ENERGY DRINKS

16.2.3.1. ORIGINAL/UNFLAVOURED

16.2.3.2. LEMON

16.2.3.3. GREEN TEA INFUSED

16.2.3.4. FRUIT PUNCH

16.2.3.5. GREEN APPLE

16.2.3.6. BLUEBERRY

16.2.3.7. MANGO

16.2.3.8. ORANGE

16.2.3.9. GRAPEFRUIT

16.2.3.10. HONEY

16.2.3.11. PINEAPPLE

16.2.3.12. STRAWBERRY

16.2.3.13. RASPBERRY

16.2.3.14. BERRY INFUSION

16.2.3.15. MIXED FRUIT INFUSION

16.2.3.16. MOCHA

16.2.3.17. OTHERS

16.2.4 CARBONATED SPORTS DRINKS

16.2.4.1. ORIGINAL/UNFLAVOURED

16.2.4.2. LEMON

16.2.4.3. GREEN TEA INFUSED

16.2.4.4. FRUIT PUNCH

16.2.4.5. GREEN APPLE

16.2.4.6. BLUEBERRY

16.2.4.7. MANGO

16.2.4.8. ORANGE

16.2.4.9. GRAPEFRUIT

16.2.4.10. HONEY

16.2.4.11. PINEAPPLE

16.2.4.12. STRAWBERRY

16.2.4.13. RASPBERRY

16.2.4.14. BERRY INFUSION

16.2.4.15. MIXED FRUIT INFUSION

16.2.4.16. MOCHA

16.2.4.17. OTHERS

16.2.5 OTHERS

16.3 ALOCOHOLIC

16.3.1 BEER

16.3.2 SPARKLING WINE

16.3.2.1. RED WINE

16.3.2.2. WHITE WINE

16.3.3 OTHERS

17 GLOBAL CARBONATED BEVERAGES MARKET, BY CATEGORY, 2022-2031 (USD MILLION)

17.1 OVERVIEW

17.2 ORGANIC

17.3 INORGANIC

18 GLOBAL CARBONATED BEVERAGES MARKET, BY PACKAGING, 2022-2031 (USD MILLION)

18.1 OVERVIEW

18.2 BOTTLE

18.2.1 GLASS

18.2.2 PLASTIC

18.3 CAN

18.4 TETRAPACK

18.5 OTHERS

19 GLOBAL CARBONATED BEVERAGES MARKET,BY TYPE OF USER, 2022-2031 (USD MILLION)

19.1 OVERVIEW

19.2 WITH MEALS

19.3 SPECIAL OCCASIONS

20 GLOBAL CARBONATED BEVERAGES MARKET, BY AGE GROUP USER, 2022-2031 (USD MILLION)

20.1 OVERVIEW

20.2 TEEN

20.3 ADULTS

20.3.1 18-34 YEARS

20.3.2 35-54 YEARS

20.3.3 >55 YEARS

21 GLOBAL CARBONATED BEVERAGES MARKET,BY DISTRIBUTION CHANNEL, 2022-2031 (USD MILLION)

21.1 OVERVIEW

21.2 FOOD SERVICE OUTLETS

21.3 STORE BASED RETAILERS

21.3.1 SUPERMARKETS/HYPERMARKETS

21.3.2 CONVENIENCE STORES

21.3.3 GROCERY RETAILERS

21.3.4 OTHERS

21.4 NON-STORE RETAILERS

21.4.1 ONLINE

21.4.2 VENDING MACHINE

22 GLOBAL CARBONATED BEVERAGES MARKET, BY GEOGRAPHY, 2022-2031 (USD MILLION)

OVERVIEW (ALL SEGMENTATION PROVIDED ABOVE IS REPRESNTED IN THIS CHAPTER BY COUNTRY)

22.1 NORTH AMERICA

22.1.1 U.S.

22.1.2 CANADA

22.1.3 MEXICO

22.2 EUROPE

22.2.1 GERMANY

22.2.2 U.K.

22.2.3 ITALY

22.2.4 FRANCE

22.2.5 SPAIN

22.2.6 SWITZERLAND

22.2.7 NETHERLANDS

22.2.8 BELGIUM

22.2.9 RUSSIA

22.2.10 TURKEY

22.2.11 REST OF EUROPE

22.3 ASIA-PACIFIC

22.3.1 JAPAN

22.3.2 CHINA

22.3.3 SOUTH KOREA

22.3.4 INDIA

22.3.5 AUSTRALIA

22.3.6 SINGAPORE

22.3.7 THAILAND

22.3.8 INDONESIA

22.3.9 MALAYSIA

22.3.10 PHILIPPINES

22.3.11 REST OF ASIA-PACIFIC

22.4 SOUTH AMERICA

22.4.1 BRAZIL

22.4.2 ARGENTINA

22.4.3 REST OF SOUTH AMERICA

22.5 MIDDLE EAST AND AFRICA

22.5.1 SOUTH AFRICA

22.5.2 UAE

22.5.3 SAUDI ARABIA

22.5.4 KUWAIT

22.5.5 REST OF MIDDLE EAST AND AFRICA

23 GLOBAL CARBONATED BEVERAGES MARKET, COMPANY LANDSCAPE

23.1 COMPANY SHARE ANALYSIS: GLOBAL

23.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

23.3 COMPANY SHARE ANALYSIS: EUROPE

23.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

23.5 MERGERS & ACQUISITIONS

23.6 NEW PRODUCT DEVELOPMENT & APPROVALS

23.7 EXPANSIONS & PARTNERSHIP

23.8 REGULATORY CHANGES

24 GLOBAL CARBONATED BEVERAGES MARKET, SWOT AND DBMR ANALYSIS

25 GLOBAL CARBONATED BEVERAGES MARKET, COMPANY PROFILE

25.1 THE COCA-COLA COMPANY

25.1.1 COMPANY OVERVIEW

25.1.2 PRODUCT PORTFOLIO

25.1.3 GEOGRAPHIC PRESENCE

25.1.4 RECENT DEVELOPMENTS

25.2 PEPSICO, INC.

25.2.1 COMPANY OVERVIEW

25.2.2 PRODUCT PORTFOLIO

25.2.3 GEOGRAPHIC PRESENCE

25.2.4 RECENT DEVELOPMENTS

25.3 BRITVIC PLC

25.3.1 COMPANY OVERVIEW

25.3.2 PRODUCT PORTFOLIO

25.3.3 GEOGRAPHIC PRESENCE

25.3.4 RECENT DEVELOPMENTS

25.4 SUNTORY HOLDINGS

25.4.1 COMPANY OVERVIEW

25.4.2 PRODUCT PORTFOLIO

25.4.3 GEOGRAPHIC PRESENCE

25.4.4 RECENT DEVELOPMENTS

25.5 ASAHI GROUP HOLDINGS

25.5.1 COMPANY OVERVIEW

25.5.2 PRODUCT PORTFOLIO

25.5.3 GEOGRAPHIC PRESENCE

25.5.4 RECENT DEVELOPMENTS

25.6 PARLE AGRO PVT. LTD.

25.6.1 COMPANY OVERVIEW

25.6.2 PRODUCT PORTFOLIO

25.6.3 GEOGRAPHIC PRESENCE

25.6.4 RECENT DEVELOPMENTS

25.7 TRU BLU BEVERAGES

25.7.1 COMPANY OVERVIEW

25.7.2 PRODUCT PORTFOLIO

25.7.3 GEOGRAPHIC PRESENCE

25.7.4 RECENT DEVELOPMENTS

25.8 F&N FOODS PTE LTD.

25.8.1 COMPANY OVERVIEW

25.8.2 PRODUCT PORTFOLIO

25.8.3 GEOGRAPHIC PRESENCE

25.8.4 RECENT DEVELOPMENTS

25.9 DR PEPPER SNAPPLE

25.9.1 COMPANY OVERVIEW

25.9.2 PRODUCT PORTFOLIO

25.9.3 GEOGRAPHIC PRESENCE

25.9.4 RECENT DEVELOPMENTS

25.1 COTT. SINAR SOSRO

25.10.1 COMPANY OVERVIEW

25.10.2 PRODUCT PORTFOLIO

25.10.3 GEOGRAPHIC PRESENCE

25.10.4 RECENT DEVELOPMENTS

25.11 NATIONAL BEVERAGE CORP.

25.11.1 COMPANY OVERVIEW

25.11.2 PRODUCT PORTFOLIO

25.11.3 GEOGRAPHIC PRESENCE

25.11.4 RECENT DEVELOPMENTS

25.12 BERTS SOFT DRINKS

25.12.1 COMPANY OVERVIEW

25.12.2 PRODUCT PORTFOLIO

25.12.3 GEOGRAPHIC PRESENCE

25.12.4 RECENT DEVELOPMENTS

25.13 DELUXE RICH SDN BHD

25.13.1 COMPANY OVERVIEW

25.13.2 PRODUCT PORTFOLIO

25.13.3 GEOGRAPHIC PRESENCE

25.13.4 RECENT DEVELOPMENTS

25.14 WESTS NZ LTD.

25.14.1 COMPANY OVERVIEW

25.14.2 PRODUCT PORTFOLIO

25.14.3 GEOGRAPHIC PRESENCE

25.14.4 RECENT DEVELOPMENTS

25.15 TOMBOW BEVERAGE CO. LTD.

25.15.1 COMPANY OVERVIEW

25.15.2 PRODUCT PORTFOLIO

25.15.3 GEOGRAPHIC PRESENCE

25.15.4 RECENT DEVELOPMENTS

25.16 RED BULL GMBH

25.16.1 COMPANY OVERVIEW

25.16.2 PRODUCT PORTFOLIO

25.16.3 GEOGRAPHIC PRESENCE

25.16.4 RECENT DEVELOPMENTS

25.17 MONSTER ENERGY COMPANY

25.17.1 COMPANY OVERVIEW

25.17.2 PRODUCT PORTFOLIO

25.17.3 GEOGRAPHIC PRESENCE

25.17.4 RECENT DEVELOPMENTS

25.18 KIMINO

25.18.1 COMPANY OVERVIEW

25.18.2 PRODUCT PORTFOLIO

25.18.3 GEOGRAPHIC PRESENCE

25.18.4 RECENT DEVELOPMENTS

25.19 ANHEUSER-BUSCH INBEV SA/NV

25.19.1 COMPANY OVERVIEW

25.19.2 PRODUCT PORTFOLIO

25.19.3 GEOGRAPHIC PRESENCE

25.19.4 RECENT DEVELOPMENTS

25.2 KEURIG DR PEPPER INC.

25.20.1 COMPANY OVERVIEW

25.20.2 PRODUCT PORTFOLIO

25.20.3 GEOGRAPHIC PRESENCE

25.20.4 RECENT DEVELOPMENTS

25.21 LOTTE CHILSUNG BEVERAGE

25.21.1 COMPANY OVERVIEW

25.21.2 PRODUCT PORTFOLIO

25.21.3 GEOGRAPHIC PRESENCE

25.21.4 RECENT DEVELOPMENTS

25.22 ANADOLU GRUBU A.ÅŽ

25.22.1 COMPANY OVERVIEW

25.22.2 PRODUCT PORTFOLIO

25.22.3 GEOGRAPHIC PRESENCE

25.22.4 RECENT DEVELOPMENTS

25.23 DANONE

25.23.1 COMPANY OVERVIEW

25.23.2 PRODUCT PORTFOLIO

25.23.3 GEOGRAPHIC PRESENCE

25.23.4 RECENT DEVELOPMENTS

26 CONCLUSION

27 REFERENCE

28 QUESTIONNAIRE

29 RELATED REPORTS

30 ABOUT DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.