Global Aerospace Composites Market

Taille du marché en milliards USD

TCAC :

%

USD

29.09 Billion

USD

61.69 Billion

2024

2032

USD

29.09 Billion

USD

61.69 Billion

2024

2032

| 2025 –2032 | |

| USD 29.09 Billion | |

| USD 61.69 Billion | |

| % | |

|

Segmentation du marché mondial des composites aérospatiaux, par résine (thermodurcissable et thermoplastique), type de fibre (composites en fibre de carbone, composites en fibre de céramique, composites en fibre de verre et autres), type de matrice (matrice polymère, matrice céramique et matrice métallique), application (intérieure et extérieure), procédé de fabrication (pose automatisée de ruban adhésif (ATL) et placement automatisé de fibres (AFP), superposition, moulage par transfert de résine, enroulement filamentaire et autres), type d'avion (avion commercial, aviation d'affaires et générale, hélicoptère civil, avion militaire et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des composites aérospatiaux

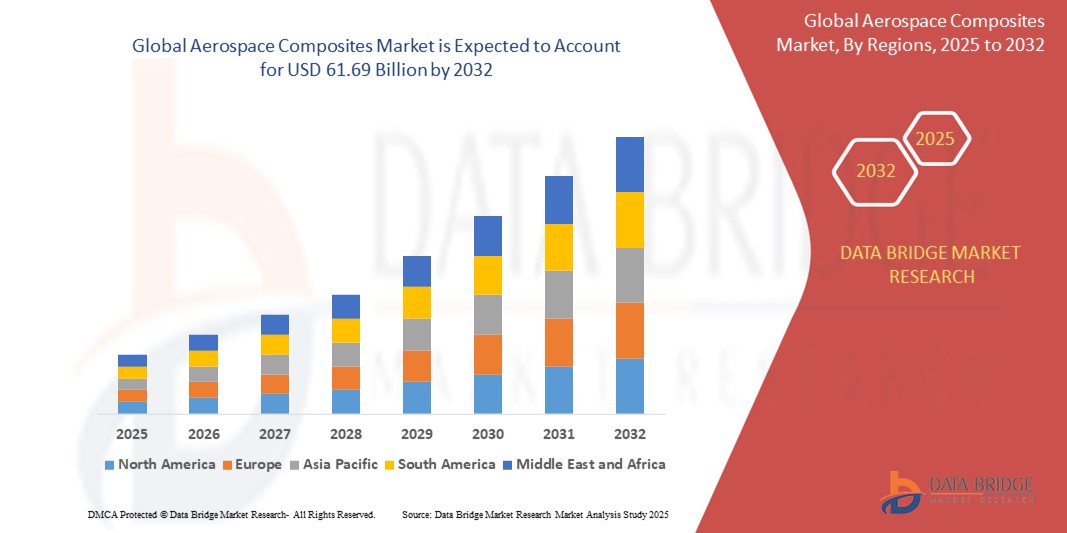

- La taille du marché mondial des composites aérospatiaux était évaluée à 29,09 milliards USD en 2024 et devrait atteindre 61,69 milliards USD d'ici 2032 , à un TCAC de 9,85 % au cours de la période de prévision.

- Cette croissance est tirée par des facteurs tels que la demande croissante de matériaux légers et économes en carburant dans la fabrication aérospatiale, l'adoption croissante de matériaux composites avancés pour améliorer les performances des avions et l'expansion industrielle continue dans les économies émergentes soutenant la croissance de l'aviation.

Analyse du marché des composites aérospatiaux

- Les composites aérospatiaux sont des matériaux essentiels utilisés dans diverses applications aérospatiales, notamment les avions commerciaux, les jets militaires, les hélicoptères et les véhicules spatiaux, offrant des propriétés de légèreté, de haute résistance et de résistance à la corrosion.

- La demande de composites aérospatiaux est fortement motivée par le besoin d'efficacité énergétique, les réglementations strictes en matière d'émissions et la tendance vers des matériaux légers pour améliorer les performances des avions et réduire les coûts d'exploitation.

- L'Amérique du Nord domine le marché mondial des composites aérospatiaux, représentant environ 41,91 % de la part de marché en 2024. Cette domination est attribuée à la présence de fabricants aérospatiaux de premier plan, à des capacités de recherche et développement avancées et à des initiatives gouvernementales soutenant l'innovation aérospatiale.

- L'Asie-Pacifique est la région qui connaît la croissance la plus rapide sur le marché mondial des composites aérospatiaux, grâce à une industrialisation rapide, à l'expansion des capacités de fabrication aérospatiale et à l'augmentation des investissements dans les secteurs de l'aviation commerciale et de la défense.

- Le segment des composites en fibre de carbone devrait dominer le marché mondial des composites aéronautiques, détenant environ 45 % du marché total. Cette domination s'explique par son excellent rapport résistance/poids, son excellente résistance à la fatigue et son adoption croissante dans la construction aéronautique civile et militaire.

Portée du rapport et segmentation du marché des composites aérospatiaux

|

Attributs |

Informations clés sur le marché des composites aérospatiaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des composites aérospatiaux

« Progrès dans les matériaux légers et intégration des technologies de fabrication intelligente »

- Une tendance clé sur le marché mondial des composites aérospatiaux est l'utilisation croissante de matériaux composites légers avancés tels que les polymères renforcés de fibres de carbone (PRFC) et les composites thermoplastiques pour améliorer l'efficacité énergétique et réduire le poids des avions.

- Ces matériaux, combinés à des technologies de fabrication intelligentes telles que l'automatisation, la fabrication additive et la surveillance de la qualité en temps réel, améliorent la précision de la production, réduisent les déchets et accélèrent les processus d'assemblage des avions, améliorant ainsi les performances et la durabilité globales de l'aérospatiale.

- Par exemple, en mars 2024, Hexcel Corporation a élargi sa gamme de composites en fibre de carbone aérospatiale haute performance conçus pour les avions commerciaux de nouvelle génération, prenant en charge des structures de cellule à la fois plus légères et plus résistantes.

- Ces innovations favorisent une adoption accrue des composites aérospatiaux, permettant aux fabricants de respecter des normes d'émission strictes, de réduire les coûts opérationnels et d'améliorer les performances du cycle de vie des avions, transformant ainsi l'industrie aérospatiale vers des opérations plus durables et plus efficaces.

Dynamique du marché des composites aérospatiaux

Conducteur

« Demande croissante des secteurs en expansion de l'aérospatiale et de la défense »

- La croissance rapide des industries aérospatiales et de défense dans le monde entier, tirée par l'augmentation du trafic aérien, la modernisation de la défense et la demande d'avions économes en carburant, stimule considérablement l'adoption de composites aérospatiaux avancés.

- Alors que les économies émergentes investissent massivement dans l'expansion de leurs infrastructures et flottes aérospatiales, le besoin de matériaux composites légers, durables et hautes performances continue d'augmenter pour améliorer l'efficacité et la sécurité des avions.

- Les fabricants aérospatiaux se concentrent également sur le développement de solutions composites sur mesure qui répondent aux normes industrielles strictes en matière de réduction de poids, de résistance et de résistance thermique, contribuant ainsi à améliorer les performances globales des avions et à réduire les émissions.

Par exemple,

- En janvier 2024, Toray Industries a annoncé un contrat pour la fourniture de préimprégnés avancés en fibre de carbone pour la prochaine génération d'avions commerciaux à un fabricant aérospatial de premier plan, renforçant ainsi la construction légère et l'efficacité énergétique.

- Porté par l'augmentation de la production aéronautique et par des réglementations environnementales strictes, le marché mondial des composites aérospatiaux connaît une croissance régulière, en particulier dans les régions où les capacités de l'aviation commerciale et de la défense sont en expansion.

Opportunité

« Développement des matériaux composites recyclables et durables »

- Les préoccupations environnementales croissantes et les réglementations plus strictes poussent les fabricants aérospatiaux à explorer les matériaux composites recyclables et biosourcés pour réduire l'empreinte carbone de la fabrication et de l'élimination des avions.

- Les progrès dans les composites durables, tels que les résines thermoplastiques et les renforts en fibres naturelles, offrent un potentiel pour des alternatives plus légères et respectueuses de l'environnement sans compromettre les performances et la durabilité.

- La capacité de recycler les composites aérospatiaux en fin de vie et de réduire la dépendance aux matériaux vierges devrait ouvrir de nouveaux segments de marché et renforcer les engagements en matière de durabilité dans l'industrie aérospatiale.

Par exemple,

- En avril 2024, Solvay a lancé une nouvelle gamme de composites recyclables de qualité aérospatiale conçus pour réduire l'impact environnemental tout en préservant l'intégrité structurelle, suscitant rapidement l'intérêt des principaux constructeurs aéronautiques.

- L’intégration vers l’adoption de matériaux durables représente une opportunité prometteuse pour les entreprises d’innover et de différencier leurs portefeuilles de produits tout en s’alignant sur les objectifs mondiaux de durabilité.

Retenue/Défi

« Investissement initial élevé et complexité de fabrication »

- Le marché des composites aérospatiaux est confronté à des défis importants en raison de l'investissement initial élevé requis pour les matériaux composites avancés et des processus de fabrication spécialisés impliqués.

- La production de composites de qualité aérospatiale exige des matières premières coûteuses, des équipements sophistiqués et une main-d'œuvre qualifiée, ce qui entraîne des dépenses d'investissement élevées qui peuvent être prohibitives, en particulier pour les fabricants de petite et moyenne taille.

- De plus, les coûts d'exploitation liés au contrôle de la qualité, aux processus de durcissement et au respect des normes strictes de sécurité aérospatiale ajoutent des charges financières et techniques aux fabricants.

Par exemple,

- En mars 2024, un rapport d'analyse de marché de McKinsey & Company a souligné que les fabricants aérospatiaux émergents dans les régions en développement sont confrontés aux coûts élevés de l'intégration de technologies composites avancées, ce qui limite leur compétitivité.

- Ces défis liés aux coûts peuvent ralentir l’adoption de nouveaux matériaux composites et de techniques de fabrication avancées, ce qui pourrait entraver l’expansion du marché et l’innovation dans certaines régions.

Portée du marché des composites aérospatiaux

Le marché est segmenté en fonction de la résine, du type de fibre, du type de matrice, de l'application et du type d'avion.

|

Segmentation |

Sous-segmentation |

|

Par résine |

|

|

Par type de fibre |

|

|

Par type de matrice |

|

|

Par application |

|

|

Par procédé de fabrication |

|

|

Par type d'avion |

|

En 2025, le segment des composites en fibre de carbone devrait dominer le marché des chaudières industrielles avec la plus grande part dans le segment de type fibre.

Le segment des composites en fibre de carbone devrait détenir environ 45 % du marché total. Cette domination s'explique par son excellent rapport résistance/poids, son excellente résistance à la fatigue et sa capacité à réduire considérablement le poids des avions, ce qui se traduit par une meilleure efficacité énergétique et une réduction des émissions. Les composites en fibre de carbone offrent des performances et une durabilité élevées, ce qui en fait le choix privilégié pour les applications aérospatiales commerciales et militaires. De plus, l'augmentation des investissements dans les technologies de fabrication de composites de pointe et leur utilisation croissante dans les nouveaux programmes aéronautiques favorisent l'adoption des composites en fibre de carbone à l'échelle mondiale.

Le segment des thermoplastiques devrait représenter la plus grande part au cours de la période de prévision dans les segments de résine

Le segment des thermoplastiques devrait dominer le marché des composites aéronautiques avec une part de marché de 57,3 % en 2025. Cette domination s'explique par l'excellente résistance aux chocs, la recyclabilité et la rapidité de mise en œuvre des composites thermoplastiques par rapport aux composites thermodurcissables. Les matériaux thermoplastiques offrent des avantages tels qu'une durabilité, une réparabilité et une flexibilité de conception accrues, ce qui les rend de plus en plus prisés dans la fabrication aéronautique. La demande croissante de matériaux légers et durables, ainsi que les avancées technologiques des composites thermoplastiques, renforcent la position de force de ce segment sur le marché.

Analyse régionale du marché des composites aérospatiaux

« L'Amérique du Nord détient la plus grande part du marché des composites aérospatiaux »

- L'Amérique du Nord domine le marché mondial des composites aérospatiaux, représentant environ 41,91 % de la part de marché en 2024.

- Les États-Unis détiennent une part importante d'environ 35,5 % du marché nord-américain des composites aéronautiques. Cette position s'explique par leur forte présence dans le secteur manufacturier aéronautique, la demande croissante d'avions légers et économes en carburant, et les avancées technologiques constantes dans le domaine des matériaux composites.

- Une infrastructure aérospatiale bien établie, des investissements substantiels en R&D par de grandes entreprises aérospatiales et le soutien gouvernemental à l'innovation renforcent encore le marché dans la région.

- De plus, l’accent croissant mis sur la réduction des émissions de carbone et l’amélioration des performances des aéronefs favorise l’adoption de composites avancés partout en Amérique du Nord.

« L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé sur le marché des composites aérospatiaux »

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des composites aérospatiaux, grâce à une industrialisation rapide, à l'expansion des capacités de fabrication aérospatiale et à la demande croissante d'avions légers et économes en carburant.

- Des pays comme la Chine, l'Inde et le Japon émergent comme des marchés clés en raison de la croissance de leurs secteurs aérospatiaux, de l'augmentation des investissements dans la défense et l'aviation commerciale et de l'accent mis sur les technologies de matériaux avancés.

- La Chine, avec sa production aéronautique en expansion et son fort soutien gouvernemental à l'industrie aérospatiale, génère une demande importante de composites aérospatiaux, mettant l'accent sur l'innovation et la durabilité.

- L'Inde, avec des activités croissantes de fabrication et de maintenance d'aéronefs, soutenues par des initiatives gouvernementales et des investissements du secteur privé, adopte rapidement les composites aérospatiaux pour atteindre les objectifs de performance et d'efficacité.

Part de marché des composites aérospatiaux

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- dsm-firmenich (Pays-Bas)

- TEIJIN LIMITED (Japon)

- TORAY INDUSTRIES, INC . (Japon)

- Honeywell International Inc. (États-Unis)

- DuPont (États-Unis)

- Solvay (Belgique)

- Gurit Services AG (Suisse)

- Morgan Advanced Materials plc (Royaume-Uni)

- États du Sud, LLC (États-Unis)

- Barrday Inc. (Canada)

- Plastic Reinforcement Fabrics Ltd (Royaume-Uni)

- Gaffco Ballistics (États-Unis)

- M Cubed Technologies (États-Unis)

- Roihu Inc. (Finlande)

- MKU Limited (Inde)

- ArmorSource, LLC. (États-Unis)

- Elmon (Turquie)

- Matériaux composites JPS (États-Unis)

- ITT INC. (États-Unis)

Derniers développements sur le marché mondial des composites aérospatiaux

- En mars 2024, Hexcel Corporation et Arkema ont conclu un partenariat stratégique pour développer des structures composites thermoplastiques hautes performances. Cette collaboration a permis le développement d'un démonstrateur innovant, conçu et fabriqué à partir de rubans thermoplastiques HexPly. Cette avancée a été réalisée dans le cadre du projet collaboratif HAICOPAS, axé sur l'optimisation de la production de rubans composites, les procédés de dépôt automatisés et les technologies de soudage in situ. Ce projet vise à améliorer la rentabilité et les cadences de production, faisant des composites thermoplastiques une alternative viable aux matériaux métalliques traditionnels dans les applications aéronautiques.

- En janvier 2024, Materion Beryllium & Composites, filiale de Materion Corporation, a conclu un partenariat stratégique avec Liquidmetal Technologies Inc. En tant que membre du programme Partenaires certifiés Liquidmetal, Materion s'appuiera sur ses technologies de production d'alliages aux côtés de Liquidmetal et d'autres partenaires pour fournir des produits et des services d'assistance de haute qualité à ses clients. Cette collaboration vise à optimiser l'innovation en matière de matériaux, notamment dans les applications médicales, militaires, grand public et industrielles, en utilisant les alliages métalliques amorphes exclusifs de Liquidmetal pour une résistance, une durabilité et une résistance à la corrosion supérieures.

- En août 2023, Spirit AeroSystems, Inc. et le Laboratoire national d'Oak Ridge ont conclu un accord stratégique visant à développer des techniques de surveillance in situ des procédés à haute température et des capacités de modélisation prédictive pour la performance et la certification microstructurelles des composites carbone et céramique, ainsi que des alliages fabriqués par fabrication additive. Cette collaboration vise à améliorer l'efficacité de la fabrication et la performance des matériaux sur les marchés des aérostructures commerciales, militaires et spatiales. Par ailleurs, les équipes de recherche exploreront les systèmes de protection thermique pour les plateformes aérospatiales, en se concentrant sur les matériaux résistants aux chaleurs extrêmes et aux environnements difficiles.

- En juillet 2023, la NASA a attribué un contrat de transfert de technologie pour petites entreprises (STTR) de phase II d'un montant de 800 000 dollars à AnalySwift LLC, une entreprise américaine, pour le développement de l'outil de conception de composites adaptables avancés (DATC). Cet outil vise à améliorer les capacités de simulation des structures aérospatiales de nouvelle génération, notamment les ailes hybrides, les lanceurs spatiaux et les habitats spatiaux. DATC intègre des techniques avancées de modélisation composite pour optimiser les matériaux légers et hautes performances destinés aux applications aérospatiales. Le projet devrait s'achever avec le lancement officiel de l'outil d'ici 202

- En décembre 2022, Velocity Composites, fournisseur leader de kits de matériaux composites pour l'aéronautique, a fait son entrée sur le marché aéronautique américain grâce à un accord de partenariat de cinq ans avec GKN Aerospace. Cette collaboration devrait générer plus de 100 millions de dollars de chiffre d'affaires, soutenant la conception de structures composites hautes performances pour les programmes d'avions militaires, civils et d'affaires. Pour faciliter cette expansion, Velocity a établi sa première usine de fabrication de pointe en Alabama, intégrant une technologie numérique propriétaire et une production conforme aux normes des salles blanches afin d'améliorer l'efficacité et la durabilité de la fabrication aéronautique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.