Asia Pacific Molecular Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

9.47 Billion

USD

16.02 Billion

2025

2033

USD

9.47 Billion

USD

16.02 Billion

2025

2033

| 2026 –2033 | |

| USD 9.47 Billion | |

| USD 16.02 Billion | |

| % | |

|

Segmentation du marché du diagnostic moléculaire en Asie-Pacifique, par produits (réactifs et kits, instruments et services et logiciels), technologies (spectrométrie de masse (SM), électrophorèse capillaire, séquençage de nouvelle génération (SNG), puces et microarrays, méthodes basées sur la réaction en chaîne par polymérase (PCR), cytogénétique, hybridation in situ (ISH ou FISH), imagerie moléculaire et autres), applications (oncologie, pharmacogénomique, microbiologie, tests prénataux, typage tissulaire, dépistage sanguin, maladies cardiovasculaires, maladies neurologiques, maladies infectieuses et autres), utilisateurs finaux (hôpitaux, laboratoires d'analyses médicales et établissements d'enseignement) - Tendances du secteur et prévisions jusqu'en 2033

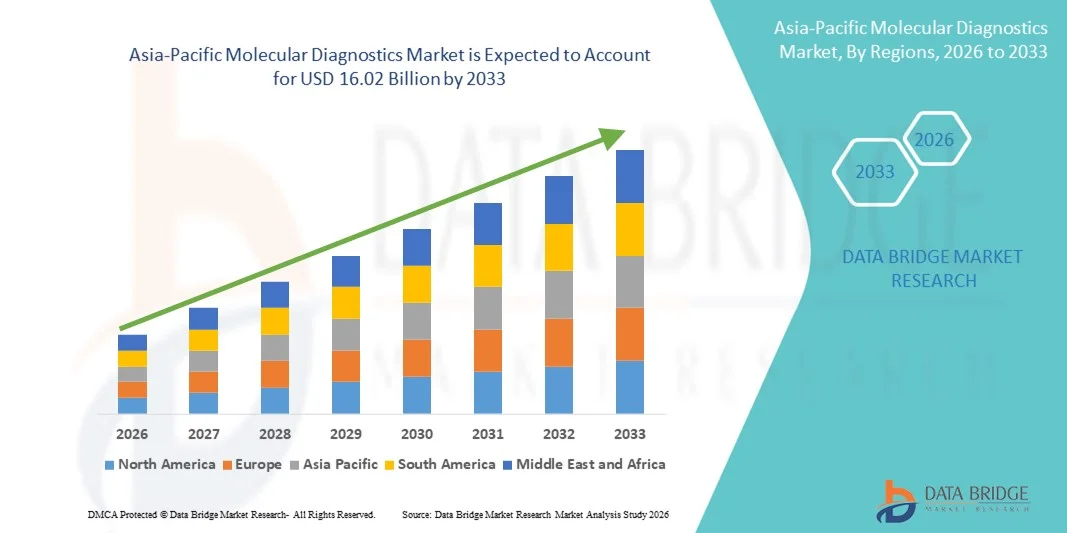

Taille du marché du diagnostic moléculaire en Asie-Pacifique

- Le marché du diagnostic moléculaire en Asie-Pacifique était évalué à 9,47 milliards de dollars américains en 2025 et devrait atteindre 16,02 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,8 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des maladies infectieuses et des troubles génétiques, conjuguée à l'augmentation des dépenses de santé et à l'adoption de technologies de diagnostic avancées dans des pays comme la Chine, l'Inde, le Japon et l'Australie.

- De plus, le développement des initiatives gouvernementales visant à améliorer le dépistage précoce des maladies, la sensibilisation croissante à la médecine personnalisée et l'expansion du réseau de laboratoires de diagnostic positionnent le diagnostic moléculaire comme une composante essentielle des soins de santé modernes. Ces facteurs contribuent collectivement à l'expansion du marché dans toute la région Asie-Pacifique.

Analyse du marché du diagnostic moléculaire en Asie-Pacifique

- Le diagnostic moléculaire, qui englobe des techniques telles que la PCR, le séquençage de nouvelle génération et les immunoessais, devient de plus en plus essentiel pour le dépistage précoce des maladies, la médecine personnalisée et la prise en charge des maladies infectieuses, tant en milieu clinique qu'en recherche, en raison de sa haute sensibilité, de sa spécificité et de sa rapidité d'exécution.

- La demande croissante de diagnostics moléculaires dans la région est principalement alimentée par la prévalence accrue des maladies infectieuses et chroniques, la sensibilisation croissante au diagnostic précoce, les initiatives gouvernementales de soutien aux infrastructures de santé et l'adoption croissante des technologies de diagnostic avancées.

- La Chine a dominé le marché du diagnostic moléculaire en Asie-Pacifique avec la plus grande part de revenus (42,5 %) en 2025, grâce à une population de patients importante, des dépenses de santé en hausse et un réseau étendu de laboratoires de diagnostic.

- L'Inde devrait connaître la croissance la plus rapide sur le marché du diagnostic moléculaire au cours de la période de prévision, grâce à l'augmentation des investissements dans les infrastructures de santé, à la hausse des revenus disponibles et à l'accès croissant aux technologies de diagnostic avancées.

- Le segment des méthodes basées sur la réaction en chaîne par polymérase (PCR) a dominé le marché du diagnostic moléculaire en Asie-Pacifique avec une part de marché de 40,9 % en 2025, grâce à leur utilisation répandue dans la détection des maladies infectieuses, le diagnostic du cancer et les tests génétiques, ainsi qu'à leur adaptabilité aux environnements de soins de proximité et de laboratoire à haut débit.

Portée du rapport et segmentation du marché du diagnostic moléculaire en Asie-Pacifique

|

Attributs |

Principaux enseignements du marché du diagnostic moléculaire en Asie-Pacifique |

|

Segments couverts |

|

|

Pays couverts |

Asie-Pacifique

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché du diagnostic moléculaire en Asie-Pacifique

Progrès dans les tests pilotés par l'IA et les tests au point de service

- L'intégration de l'intelligence artificielle (IA) et de l'automatisation dans les plateformes de diagnostic constitue une tendance majeure et en pleine accélération sur le marché du diagnostic moléculaire en Asie-Pacifique. Cette intégration permet des tests plus rapides, plus précis et à haut débit pour les maladies infectieuses, le cancer et les maladies génétiques.

- Par exemple, les plateformes PCR dotées d'IA de Thermo Fisher Scientific en Inde et en Chine optimisent les flux de travail des analyses, réduisant les délais d'exécution tout en améliorant la précision des résultats pour les laboratoires et les hôpitaux.

- Les diagnostics basés sur l'IA permettent également des analyses prédictives, aidant les laboratoires à anticiper les épidémies ou à identifier les patients à haut risque pour un traitement personnalisé. Par exemple, les plateformes de séquençage assistées par l'IA de QIAGEN en Chine exploitent la reconnaissance de formes pour faciliter les tests en oncologie et en maladies infectieuses.

- L'adoption croissante des dispositifs de diagnostic moléculaire portables et de diagnostic au point de soins (POC) facilite le dépistage décentralisé, notamment dans les régions éloignées ou mal desservies. Grâce à des systèmes portables ou de paillasse, les professionnels de santé peuvent effectuer des diagnostics rapides en dehors des laboratoires traditionnels.

- Cette tendance vers des tests moléculaires plus intelligents, plus rapides et décentralisés transforme les pratiques cliniques et les flux de travail en laboratoire, incitant des entreprises comme Cepheid à développer des systèmes PCR au point de soins assistés par l'IA, capables de détecter rapidement les agents pathogènes et de générer des rapports automatisés.

- La demande d'outils de diagnostic moléculaire intégrant l'IA et utilisables au point de soins (POC) augmente rapidement dans les hôpitaux, les centres de diagnostic et les instituts de recherche de la région Asie-Pacifique, la précision, la rapidité et l'accessibilité devenant des priorités essentielles.

- De plus, l'intégration des données dans le nuage s'impose comme une tendance, permettant le téléchargement, le partage et l'analyse automatiques des résultats de diagnostic moléculaire à des fins de suivi épidémiologique et de prise de décision clinique en temps réel.

Dynamique du marché du diagnostic moléculaire en Asie-Pacifique

Conducteur

Demande croissante due à la hausse de la prévalence des maladies et aux investissements dans les soins de santé

- La prévalence croissante des maladies infectieuses, des troubles génétiques et du cancer en Asie-Pacifique, conjuguée à l'augmentation des dépenses de santé, est un facteur clé de l'adoption accrue des solutions de diagnostic moléculaire.

- Par exemple, en mars 2025, QIAGEN a renforcé sa présence en Inde avec de nouveaux systèmes d'automatisation de laboratoire, visant à soutenir les tests à haut débit de dépistage de la COVID-19 et d'oncologie.

- Alors que les professionnels de la santé privilégient le diagnostic précoce et le traitement personnalisé, les diagnostics moléculaires offrent une sensibilité et une spécificité élevées, ainsi que des résultats rapides, surpassant les méthodes de test conventionnelles.

- De plus, les initiatives gouvernementales soutenant les programmes de dépistage des maladies et le développement des infrastructures permettent une adoption plus large des plateformes de tests moléculaires dans les hôpitaux publics et privés.

- La facilité d'intégration aux systèmes d'information de laboratoire, l'automatisation du traitement des échantillons et la disponibilité de kits de diagnostic moléculaire conviviaux sont des facteurs clés qui accélèrent l'adoption dans les établissements de santé urbains et ruraux.

- Par exemple, le déploiement des systèmes Cobas par Roche Diagnostics en Asie du Sud-Est accroît l'accès aux tests moléculaires automatisés pour les maladies infectieuses et l'oncologie.

- De plus, le développement de partenariats entre les entreprises de diagnostic et les prestataires de soins de santé pour les programmes de formation et le soutien technique favorise l'adoption et l'efficacité opérationnelle dans les laboratoires de la région Asie-Pacifique.

- Les campagnes de sensibilisation croissantes au dépistage précoce des maladies et à la médecine personnalisée dans des pays comme l'Inde et la Chine stimulent la demande des patients pour les tests de diagnostic moléculaire.

Retenue/Défi

Coûts élevés, limitations des infrastructures et obstacles réglementaires

- Le coût relativement élevé des instruments et réactifs de diagnostic moléculaire avancés constitue un obstacle majeur à leur adoption à plus grande échelle, notamment dans les pays en développement de la région Asie-Pacifique.

- Par exemple, les plateformes de séquençage de nouvelle génération haut de gamme peuvent être inabordables pour les petits laboratoires de diagnostic en Inde ou en Asie du Sud-Est, ce qui limite leur déploiement.

- L’insuffisance des infrastructures de laboratoire et la pénurie de personnel qualifié freinent davantage la croissance du marché, notamment dans les régions rurales ou semi-urbaines. Par exemple, les exigences de formation pour les plateformes de diagnostic assisté par l’IA peuvent retarder leur mise en œuvre dans les hôpitaux régionaux.

- Les démarches réglementaires et les approbations pour les nouveaux tests de diagnostic moléculaire peuvent être longues et fastidieuses, créant ainsi des barrières à l'entrée pour les petites entreprises ou les technologies innovantes.

- Alors que les coûts diminuent progressivement et que les gouvernements investissent dans la modernisation des soins de santé, la réduction des lacunes en matière d'infrastructures, la formation de la main-d'œuvre et la simplification des processus réglementaires seront essentielles à la croissance durable du marché du diagnostic moléculaire en Asie-Pacifique.

- Par exemple, les longs processus d'approbation des tests moléculaires rapides de dépistage de la COVID-19 en Inde ont retardé leur mise sur le marché, mettant en évidence des obstacles réglementaires.

- Le manque de sensibilisation des professionnels de santé et des patients aux options de diagnostic moléculaire avancées dans les économies émergentes freine encore davantage leur adoption, malgré la disponibilité des technologies modernes.

Portée du marché du diagnostic moléculaire en Asie-Pacifique

Le marché est segmenté en fonction des produits, des technologies, des applications et des utilisateurs finaux.

- Sous-produits

Le marché est segmenté, selon les produits, en réactifs et kits, instruments, et services et logiciels. Le segment des réactifs et kits a dominé le marché en 2025, représentant 45 % du chiffre d'affaires. Cette domination s'explique par le besoin constant en consommables pour les tests moléculaires et leur rôle essentiel dans les techniques PCR, NGS et autres flux de travail diagnostiques. Les réactifs et kits sont largement utilisés dans les hôpitaux, les laboratoires d'analyses médicales et les centres de recherche pour le dépistage et la détection des maladies. Ce segment bénéficie de mises à jour et d'innovations fréquentes dans la conception des tests, de leur haute spécificité et de leur compatibilité avec les instruments de diagnostic automatisés. La forte demande en tests multiplex et en tests liés à la COVID-19 a également contribué à la croissance du chiffre d'affaires. De plus, la disponibilité de kits prêts à l'emploi simplifie les opérations des laboratoires. La position dominante de ce segment est confortée par des fabricants établis tels que Thermo Fisher, QIAGEN et Roche, qui fournissent une large gamme de kits dans la région.

Le segment des instruments devrait connaître la croissance la plus rapide, avec un TCAC de 13,2 % entre 2026 et 2033, portée par l'automatisation croissante des laboratoires et l'adoption grandissante des plateformes de tests à haut débit. Des instruments tels que les thermocycleurs PCR, les séquenceurs et les dispositifs de diagnostic au point de soins sont de plus en plus utilisés dans les hôpitaux et les centres universitaires. L'augmentation des investissements dans la modernisation des laboratoires, notamment en Inde et en Chine, stimule les ventes d'instruments. L'intégration de l'IA et des plateformes cloud pour la gestion des données en temps réel favorise leur adoption. Les instruments permettent des tests plus rapides, une meilleure évolutivité et une plus grande précision, ce qui les rend attractifs pour le diagnostic clinique et la recherche. Le lancement de nouveaux produits et la production locale contribuent également à la croissance de ce segment.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en méthodes basées sur la PCR, séquençage de nouvelle génération (NGS), puces et microarrays, spectrométrie de masse (SM), électrophorèse capillaire, cytogénétique, hybridation in situ (ISH/FISH), imagerie moléculaire et autres. Le segment des méthodes basées sur la PCR a dominé le marché en 2025, représentant la plus grande part de revenus (40,9 %), grâce à leur utilisation généralisée dans le dépistage des maladies infectieuses, l'oncologie et la détection des maladies génétiques. La PCR est privilégiée pour sa haute sensibilité, sa spécificité et sa rapidité d'exécution, ce qui en fait une méthode standard dans les laboratoires cliniques et de recherche. Elle est facilement adaptable aux tests à haut débit et compatible avec les plateformes automatisées. La prévalence de la COVID-19 et d'autres maladies infectieuses a encore renforcé la position dominante de la PCR. Les kits de réactifs, les instruments et les consommables liés aux flux de travail PCR continuent de générer des revenus stables. L'adaptabilité de la PCR aux tests au point de soins et aux tests en laboratoire centralisés contribue à son leadership durable.

Le segment du séquençage de nouvelle génération (SNG) devrait connaître la croissance la plus rapide, avec un TCAC de 14,5 % entre 2026 et 2033, porté par la demande croissante en médecine de précision et en oncologie. Le SNG permet un profilage génomique complet, la détection précoce des maladies génétiques et la sélection de thérapies ciblées. La baisse des coûts de séquençage et l'amélioration des outils bioinformatiques accélèrent son adoption dans les hôpitaux et les centres universitaires. Les collaborations entre les entreprises de SNG et les professionnels de santé étendent la portée du marché en Chine, en Inde et au Japon. L'application du SNG dans le diagnostic prénatal, le diagnostic des maladies rares et la surveillance des maladies infectieuses est en pleine expansion. L'innovation continue dans les séquenceurs à haut débit et les plateformes d'analyse de données basées sur l'IA soutient cette croissance rapide.

- Sur demande

En fonction de l'application, le marché est segmenté en oncologie, pharmacogénomique, microbiologie, tests prénataux, typage tissulaire, dépistage sanguin, maladies cardiovasculaires, maladies neurologiques, maladies infectieuses et autres. Le segment de l'oncologie a dominé le marché en 2025, représentant 35 % des revenus, grâce à la prévalence croissante du cancer et à l'adoption grandissante du diagnostic moléculaire pour le dépistage précoce, le choix du traitement et le suivi. Les tests oncologiques nécessitent des analyses moléculaires avancées telles que la PCR, le NGS et la FISH, largement utilisées dans les hôpitaux et les laboratoires d'analyses médicales. La sensibilisation croissante à la médecine personnalisée et aux thérapies ciblées soutient une forte demande. Les initiatives gouvernementales et les politiques de remboursement en Chine, en Inde et au Japon facilitent également l'adoption de ces techniques. La disponibilité de réactifs et d'instruments de haute qualité garantit des tests fiables et à grande échelle. Des partenariats solides entre les entreprises de diagnostic et les centres d'oncologie renforcent leur position de leader sur le marché.

Le segment des maladies infectieuses devrait connaître la croissance la plus rapide, avec un TCAC de 13,8 % entre 2026 et 2033, sous l'effet de la prévalence croissante des infections virales et bactériennes et de la demande grandissante de diagnostics rapides et précis. Les tests moléculaires au point de soins pour des maladies telles que la COVID-19, l'hépatite et la grippe contribuent à l'expansion du marché. Les programmes de dépistage gouvernementaux et les initiatives de préparation des hôpitaux soutiennent cette croissance en Inde, en Chine et en Asie du Sud-Est. Les appareils portables de PCR et de diagnostic au point de soins permettent un dépistage décentralisé, notamment dans les zones rurales et semi-urbaines. L'intégration de l'IA pour la surveillance prédictive des épidémies accélère encore l'adoption de ces technologies. La sensibilisation accrue au dépistage et au traitement précoces des maladies infectieuses contribue également à cette expansion rapide.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, laboratoires d'analyses médicales et instituts de recherche et d'enseignement. Le segment des hôpitaux a dominé le marché en 2025, représentant 46 % des revenus, grâce à une forte demande en diagnostics moléculaires pour les examens de routine, la prise en charge des maladies et les thérapies personnalisées. Les hôpitaux ont besoin de tests rapides et précis pour la prise en charge des patients, notamment en oncologie, en maladies infectieuses et en diagnostic des maladies génétiques. L'adoption de plateformes automatisées, de tests au chevet du patient et d'instruments moléculaires dotés d'intelligence artificielle améliore l'efficacité hospitalière. L'augmentation des investissements dans les infrastructures hospitalières en Chine, en Inde et au Japon soutient la croissance. Les partenariats avec les entreprises de diagnostic pour la formation et le support technique favorisent l'utilisation de ces technologies. L'accent mis par les hôpitaux sur les soins centrés sur le patient et le diagnostic précoce garantit une demande constante.

Le segment des laboratoires cliniques devrait connaître la croissance la plus rapide, avec un TCAC de 12,9 % entre 2026 et 2033, portée par l'externalisation, le volume élevé des tests et les services spécialisés de diagnostic moléculaire. Les laboratoires cliniques bénéficient de l'automatisation, des plateformes à haut débit et de la connectivité avec les systèmes d'information hospitaliers. L'expansion des chaînes de diagnostic privées en Inde, en Chine et en Asie du Sud-Est stimule l'adoption de ces technologies. Les laboratoires utilisent de plus en plus les plateformes NGS et PCR assistée par IA pour l'oncologie, les maladies infectieuses et le diagnostic prénatal. La sensibilisation croissante des cliniciens et des patients au dépistage précoce soutient cette croissance rapide. La collaboration avec les fournisseurs de diagnostic moléculaire pour l'approvisionnement en réactifs et en instruments favorise également l'adoption de ces technologies.

Analyse régionale du marché du diagnostic moléculaire en Asie-Pacifique

- La Chine a dominé le marché du diagnostic moléculaire en Asie-Pacifique avec la plus grande part de revenus (42,5 %) en 2025, grâce à une population de patients importante, des dépenses de santé en hausse et un réseau étendu de laboratoires de diagnostic.

- En Chine, les hôpitaux, les laboratoires d'analyses médicales et les instituts de recherche adoptent de plus en plus des technologies de diagnostic moléculaire avancées telles que la PCR, le séquençage de nouvelle génération (NGS) et les plateformes d'intelligence artificielle pour le dépistage précoce des maladies, la médecine personnalisée et les tests oncologiques.

- Cette adoption généralisée est également soutenue par de fortes initiatives gouvernementales promouvant les programmes de dépistage des maladies, les investissements dans les infrastructures de santé et une sensibilisation croissante du public aux avantages du diagnostic moléculaire, faisant de la Chine une plaque tournante majeure des tests moléculaires dans la région.

Analyse du marché chinois du diagnostic moléculaire

Le marché chinois du diagnostic moléculaire a généré 42,5 % des revenus en Asie-Pacifique en 2025, porté par la prévalence croissante des maladies infectieuses et chroniques, l'augmentation des dépenses de santé et un réseau performant de laboratoires de diagnostic. Les établissements de santé et les instituts de recherche adoptent de plus en plus les technologies de diagnostic moléculaire avancées, telles que la PCR, le séquençage de nouvelle génération (NGS) et les plateformes d'intelligence artificielle, pour le dépistage précoce des maladies, les tests oncologiques et le dépistage des maladies génétiques. Les initiatives gouvernementales chinoises en faveur de la surveillance des maladies, de la médecine personnalisée et de la modernisation des laboratoires accélèrent encore cette adoption. Par ailleurs, la sensibilisation accrue des cliniciens et des patients à l'importance de tests rapides et précis renforce la demande. Les entreprises chinoises de diagnostic, tant nationales qu'internationales, étendent leur présence grâce à des collaborations, favorisant ainsi l'innovation et l'accessibilité. La disponibilité de plateformes automatisées et d'instruments à haut débit améliore l'efficacité et l'évolutivité des flux de travail des tests moléculaires.

Analyse du marché japonais du diagnostic moléculaire

Le marché japonais du diagnostic moléculaire est en plein essor grâce à une infrastructure de santé de pointe, un fort taux d'adoption technologique et une population vieillissante qui stimule la demande en matière de dépistage précoce et de médecine de précision. Les hôpitaux, les laboratoires d'analyses médicales et les centres universitaires déploient de plus en plus le séquençage de nouvelle génération (NGS), les tests PCR et les systèmes de diagnostic moléculaire au point de soins. L'intégration de l'intelligence artificielle et des plateformes d'analyse de données permet d'obtenir des résultats plus rapides et plus précis, notamment en oncologie, en infectiologie et en diagnostic prénatal. Les initiatives gouvernementales en faveur du suivi de la santé et du diagnostic préventif contribuent également à cette croissance. L'accent mis par le Japon sur l'innovation et la qualité encourage l'adoption d'instruments et de réactifs haut de gamme. La prévalence croissante des maladies chroniques, associée à une prise de conscience accrue des enjeux de la médecine personnalisée, étend l'utilisation du diagnostic moléculaire dans les contextes cliniques et de recherche.

Aperçu du marché indien du diagnostic moléculaire

En 2025, le marché indien du diagnostic moléculaire représentait la plus grande part de revenus de la région Asie-Pacifique après la Chine, grâce à une urbanisation rapide, à la croissance de la classe moyenne et à l'augmentation des dépenses de santé. Les hôpitaux, les laboratoires de diagnostic et les instituts de recherche adoptent les plateformes de diagnostic moléculaire PCR, NGS et assistées par l'IA pour la détection des maladies infectieuses, l'oncologie et les tests génétiques. Les initiatives gouvernementales visant à promouvoir une infrastructure de santé intelligente et des programmes de dépistage des maladies stimulent la pénétration du marché. L'Inde s'impose comme un pôle majeur pour les solutions de diagnostic moléculaire abordables et accessibles aux patients, rendant ainsi les tests disponibles pour les populations urbaines et périurbaines. La présence de fabricants nationaux performants et les partenariats avec des entreprises de diagnostic internationales contribuent également à cette croissance. La sensibilisation croissante des cliniciens et des patients au dépistage précoce et à la médecine personnalisée favorise l'adoption de ces technologies dans l'ensemble du système de santé.

Analyse du marché australien du diagnostic moléculaire

Le marché australien du diagnostic moléculaire connaît une croissance soutenue, portée par des normes de soins de santé élevées, des infrastructures de laboratoire de pointe et l'adoption croissante des technologies de diagnostic moléculaire de nouvelle génération. Les hôpitaux et les instituts de recherche utilisent de plus en plus les plateformes PCR, NGS et d'intelligence artificielle pour l'oncologie, les maladies infectieuses et les tests génétiques. Les initiatives gouvernementales en faveur de la prévention, de la médecine personnalisée et du dépistage précoce des maladies stimulent la demande. L'intégration du diagnostic moléculaire aux plateformes de santé numérique et aux systèmes d'information hospitaliers améliore l'efficacité et la gestion des données. L'accent mis par le pays sur l'innovation et la recherche favorise l'introduction de nouveaux tests et instruments de diagnostic. La sensibilisation croissante des patients à l'importance de diagnostics rapides et précis contribue également à l'expansion du marché.

Part de marché du diagnostic moléculaire en Asie-Pacifique

L'industrie du diagnostic moléculaire en Asie-Pacifique est principalement dominée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- BIOMÉRIEUX (France)

- Thermo Fisher Scientific Inc. (États-Unis)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Meridian Bioscience, Inc. (États-Unis)

- Illumina, Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Hologic, Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- BD (États-Unis)

- DiaSorin SpA (Italie)

- Quidel Corporation (États-Unis)

- SD Biosensor, Inc. (Corée du Sud)

- Mindray Medical International (Chine)

- Astragène (Émirats arabes unis)

- Euroimmun Medizinische Labordiagnostika AG (Allemagne)

- F. Hoffmann-La Roche Ltd. (Suisse)

- QIAGEN (Pays-Bas)

- Danaher (États-Unis)

Quels sont les développements récents sur le marché du diagnostic moléculaire en Asie-Pacifique ?

- En mai 2025, Gene Solutions et NEWCL Biomedical Laboratory ont conclu un partenariat stratégique pour établir un laboratoire de séquençage de nouvelle génération (SNG) de pointe à Taïwan, élargissant ainsi l'accès à des tests génétiques sophistiqués pour les soins prénatals et l'oncologie de précision.

- En février 2023, Thermo Fisher Scientific a annoncé le lancement en Inde des kits de PCR en temps réel Applied Biosystems™ TaqPath pour la détection de plusieurs maladies infectieuses, notamment la tuberculose multirésistante (TB-MR), les hépatites B et C, le VIH et l'analyse génétique (HLA B27). Fabriqués localement en partenariat avec Mylab Discovery Solutions, ces kits renforcent les capacités de tests moléculaires dans la région et offrent aux laboratoires de diagnostic clinique une solution complète pour la qPCR.

- En février 2023, les kits PCR TaqPath d'Applied Biosystems de Thermo Fisher Scientific pour la détection des maladies infectieuses ont reçu l'autorisation et la validation clinique en Inde pour une utilisation dans les soins aux patients, notamment le dépistage des maladies, le suivi thérapeutique et l'identification des risques génétiques, renforçant ainsi les capacités de diagnostic locales dans les principaux domaines pathologiques.

- En décembre 2021, Roche a lancé de nouveaux tests moléculaires pour les maladies infectieuses et le canal utilitaire cobas omni sur le système cobas 5800 dans les pays où le marquage CE est accepté, permettant ainsi aux laboratoires de la région Asie-Pacifique de réaliser des analyses CE-IVD ou de concevoir des tests développés en laboratoire (LDT) personnalisés et d'élargir l'accès à des outils de diagnostic performants dans les régions fortement touchées.

- En mai 2021, Cipla Inc. (Inde) a lancé ViraGen, un kit de test RT-PCR pour la détection du coronavirus, destiné à renforcer les capacités de diagnostic moléculaire pendant la pandémie de COVID-19 en permettant une détection rapide et précise du virus afin de soutenir le dépistage en santé publique et la prise en charge clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.