Global Low Earth Orbit Leo Satellite Payload Market

Taille du marché en milliards USD

TCAC :

%

USD

17.49 Billion

USD

27.47 Billion

2024

2032

USD

17.49 Billion

USD

27.47 Billion

2024

2032

| 2025 –2032 | |

| USD 17.49 Billion | |

| USD 27.47 Billion | |

| % | |

|

Segmentation du marché mondial des charges utiles de satellites en orbite basse (LEO), par type (petit satellite, satellite moyen, grand satellite et satellite cubique), fréquence (bande L, bande S, bande X, bande C, bande Ka, bande Ku et autres), application (communication et navigation, observation de la Terre et télédétection, surveillance, science et autres), sous-système (charge utile, télécommunication, système d'alimentation, système de propulsion, bus satellite et autres), utilisation finale (commerciale, gouvernementale et militaire, civile et autres) - Tendances et prévisions du secteur jusqu'en 2032

Quelle est la taille et le taux de croissance du marché mondial des charges utiles des satellites en orbite terrestre basse (LEO) ?

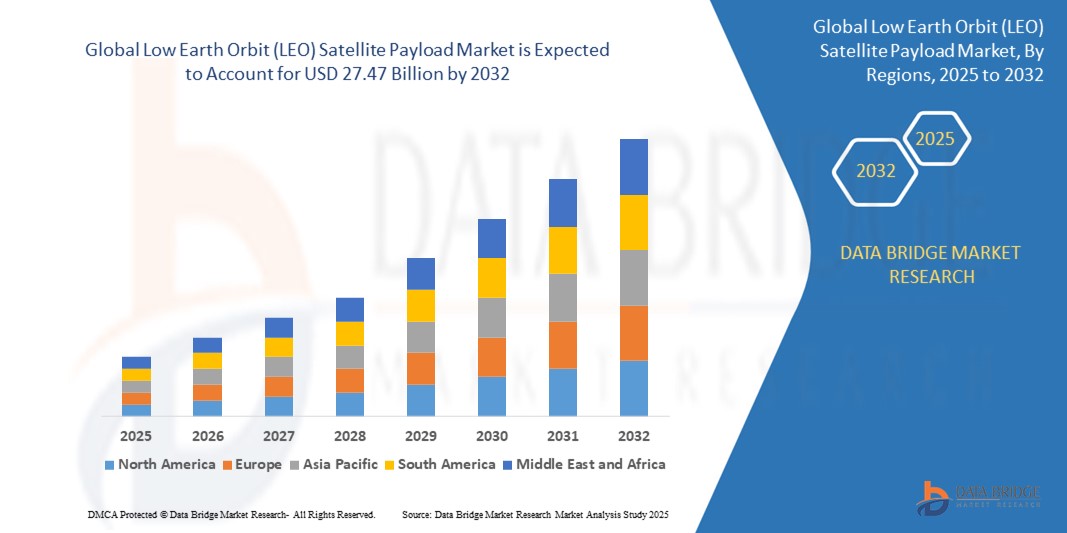

- La taille du marché mondial des charges utiles des satellites en orbite terrestre basse (LEO) était évaluée à 17,49 milliards USD en 2024 et devrait atteindre 27,47 milliards USD d'ici 2032 , à un TCAC de 5,80 % au cours de la période de prévision.

- Le marché des charges utiles de satellites en orbite terrestre basse (LEO) connaît une croissance significative, tirée par les progrès de la miniaturisation, de l'intégration de l'IA et des technologies de propulsion améliorées.

- Des innovations telles que les fusées réutilisables, les systèmes de communication par satellite améliorés et les procédés de fabrication rentables stimulent l'expansion du marché. La demande croissante d'internet haut débit, d'observation de la Terre et de connectivité IoT alimente l'évolution et le potentiel de ce secteur dynamique.

Quels sont les principaux points à retenir du marché des charges utiles des satellites en orbite terrestre basse (LEO) ?

- La demande croissante de connectivité haut débit, notamment dans les régions reculées et mal desservies, stimule considérablement le marché des charges utiles des satellites en orbite terrestre basse. Des constellations de satellites telles que Starlink et OneWeb illustrent cette tendance en développant les réseaux haut débit mondiaux.

- Par exemple, le déploiement de Starlink vise à fournir un accès Internet haut débit aux zones rurales du monde entier, à combler la fracture numérique et à stimuler la croissance du marché en répondant aux besoins croissants de connectivité de ces populations.

- L'Amérique du Nord a dominé le marché des charges utiles de satellites en orbite terrestre basse (LEO) avec la plus grande part de revenus de 32,7 % en 2024, grâce aux investissements croissants dans les méga-constellations de satellites, aux progrès de la miniaturisation des charges utiles et à la demande croissante de connectivité à haut débit et de capacités d'observation de la Terre.

- Le marché des charges utiles des satellites LEO en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) de 9,8 % entre 2025 et 2032, propulsé par l'expansion des programmes de satellites, la demande croissante de connectivité à haut débit et le développement technologique rapide dans des pays comme la Chine, l'Inde et le Japon.

- Le segment des petits satellites a dominé le marché des charges utiles des satellites en orbite terrestre basse (LEO), captant la plus grande part des revenus de 46,8 % en 2024, grâce à la demande croissante de solutions de déploiement rentables, légères et rapides pour l'observation de la Terre, la communication et les missions scientifiques.

Portée du rapport et segmentation du marché des charges utiles des satellites en orbite terrestre basse (LEO)

|

Attributs |

Principales informations sur le marché des charges utiles des satellites en orbite basse (LEO) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Quelle est la tendance clé du marché des charges utiles des satellites en orbite terrestre basse (LEO) ?

« Performances de charge utile améliorées grâce à l'IA et aux systèmes autonomes »

- Une tendance majeure et en pleine évolution sur le marché mondial des charges utiles pour satellites en orbite basse (LEO) est l'intégration croissante de l'intelligence artificielle (IA), de la prise de décision autonome et du traitement intelligent embarqué pour améliorer les performances des satellites et la flexibilité des missions. Ces avancées transforment la façon dont les charges utiles traitent les données en temps réel, optimisent les communications et soutiennent les opérations spatiales critiques.

- Par exemple, Northrop Grumman a déployé des technologies d'IA pour optimiser le traitement des données des charges utiles en orbite, réduisant ainsi le besoin d'intervention au sol et améliorant la réactivité opérationnelle. De même, la plateforme SmartSat™ de Lockheed Martin intègre des systèmes autonomes qui permettent aux charges utiles de s'adapter en temps réel aux exigences de la mission, améliorant ainsi l'efficacité globale.

- Les charges utiles des satellites LEO alimentées par l'IA offrent des fonctionnalités telles que la détection des menaces en temps réel, le traitement optimisé du signal et la compression améliorée des données, essentielles aux applications de défense, d'observation de la Terre et de connectivité mondiale. Les technologies autonomes permettent également aux satellites de reconfigurer dynamiquement les fonctions des charges utiles, prenant ainsi en charge un plus large éventail de tâches avec une plus grande flexibilité opérationnelle.

- L'intégration transparente avec les stations au sol, les analyses basées sur le cloud et les protocoles de communication sécurisés améliore encore l'utilité des charges utiles intelligentes, permettant un transfert de données plus rapide et fiable et une meilleure coordination du système.

- Des entreprises telles que SpaceX et Airbus sont à la pointe du développement de charges utiles LEO intelligentes qui utilisent l'IA pour des opérations autonomes, une imagerie avancée et une utilisation efficace du spectre, répondant ainsi à la demande croissante de systèmes spatiaux résilients et de grande capacité.

- L'adoption généralisée de l'IA et des technologies de charges utiles autonomes redéfinit les capacités des satellites LEO, accélérant l'innovation dans l'observation de la Terre, l'Internet à haut débit, la surveillance de la défense et les communications mondiales.

Quels sont les principaux moteurs du marché des charges utiles de satellites en orbite terrestre basse (LEO) ?

- La demande croissante de connectivité mondiale, d'observation de la Terre à haute résolution et de communications de défense sécurisées est l'un des principaux moteurs de la croissance du marché des charges utiles des satellites en orbite terrestre basse (LEO).

- Par exemple, en mars 2024, SpaceX a étendu sa constellation Starlink avec des charges utiles LEO améliorées visant à améliorer la vitesse du haut débit, la latence et la couverture mondiale, prenant en charge la connectivité dans les régions éloignées

- L'augmentation des investissements dans les méga-constellations LEO par des entités privées et gouvernementales stimule l'expansion du marché, avec des applications dans les télécommunications, la surveillance des catastrophes, la surveillance de la défense et la recherche scientifique.

- Le passage à des charges utiles miniaturisées et performantes, rendu possible par les progrès de l'électronique, des matériaux et de l'IA, améliore l'accessibilité financière des missions, la flexibilité et le déploiement rapide des constellations de satellites.

- En outre, la demande croissante de données en temps quasi réel pour la surveillance du climat, la surveillance maritime et la gestion agricole pousse à l'adoption de systèmes de charge utile avancés.

- La capacité des charges utiles des satellites LEO modernes à fournir des communications à faible latence, des images haute résolution et une couverture mondiale continue les rend indispensables pour les secteurs émergents, notamment les véhicules autonomes, les réseaux IoT et les villes intelligentes.

Quel facteur remet en cause la croissance du marché des charges utiles des satellites en orbite terrestre basse (LEO) ?

- Les préoccupations concernant la congestion spatiale, les débris orbitaux et les limitations réglementaires posent des défis importants à la croissance et à la durabilité à long terme du marché des charges utiles des satellites LEO.

- Le nombre croissant de satellites lancés, en particulier à partir de méga-constellations, augmente le risque de collisions et d’accumulation de débris, ce qui incite à une surveillance réglementaire plus stricte et à des efforts de coordination internationale.

- Des entreprises telles que OneWeb et le projet Kuiper d'Amazon sont confrontées à des contraintes opérationnelles en raison de l'évolution des protocoles de gestion du trafic spatial et du besoin de solutions de désorbitation fiables pour atténuer les risques de débris.

- De plus, les coûts élevés de développement et de lancement associés aux charges utiles LEO de nouvelle génération, en particulier celles dotées d'IA et de fonctionnalités autonomes, peuvent limiter leur adoption par les petites agences spatiales ou les économies émergentes.

- Les tensions géopolitiques, les restrictions à l’exportation sur les technologies satellitaires avancées et les vulnérabilités en matière de cybersécurité liées aux communications par satellite compliquent davantage l’expansion du marché.

- Surmonter ces obstacles grâce à des stratégies robustes d'atténuation des débris, à la coopération internationale, à la normalisation technologique et à des initiatives de réduction des coûts sera essentiel pour assurer la croissance durable du marché des charges utiles des satellites LEO dans les années à venir.

Comment le marché des charges utiles des satellites en orbite terrestre basse (LEO) est-il segmenté ?

Le marché est segmenté en fonction du type, de la fréquence, de l’application, du sous-système et de l’utilisation finale.

• Par type

Le marché des charges utiles pour satellites en orbite basse (LEO) est segmenté en fonction du type de satellite : petits satellites, satellites moyens, grands satellites et satellites cubiques. Le segment des petits satellites a dominé le marché des charges utiles pour satellites en orbite basse (LEO), captant la plus grande part de chiffre d'affaires (46,8 %) en 2024, grâce à la demande croissante de solutions économiques, légères et à déploiement rapide pour l'observation de la Terre, les communications et les missions scientifiques. Les petits satellites sont privilégiés pour leur accessibilité, leur polyvalence et leur adéquation aux méga-constellations, ce qui en fait un élément essentiel des projets de satellites LEO modernes.

Le segment des Cube Satellites devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux progrès de la miniaturisation, à la réduction des coûts de lancement et à l'augmentation des applications académiques, de recherche et commerciales. Les CubeSats sont de plus en plus utilisés pour les démonstrations technologiques, la télédétection et les missions de communication, notamment par les startups, les universités et les programmes spatiaux émergents.

• Par fréquence

Sur la base de la fréquence, le marché des charges utiles des satellites en orbite basse (LEO) est segmenté en bandes L, S, X, C, Ka, Ku et autres. La bande Ku détenait la plus grande part de chiffre d'affaires du marché, soit 31,4 % en 2024, grâce à son utilisation généralisée pour les communications par satellite à haut débit, l'internet haut débit et les services de diffusion vidéo. La bande Ku offre un équilibre optimal entre capacité de bande passante, zone de couverture et résistance aux interférences atmosphériques, ce qui la rend particulièrement adaptée aux constellations de satellites LEO.

Le segment de la bande Ka devrait enregistrer le TCAC le plus rapide de 2025 à 2032, grâce à la demande croissante de services de communication à haute capacité et à faible latence et à son rôle dans la mise en place d'applications de nouvelle génération à large bande, de backhaul 5G et de défense.

• Sur demande

En fonction des applications, le marché des charges utiles des satellites en orbite basse (LEO) est segmenté en communications et navigation, observation de la Terre et télédétection, surveillance, sciences et autres. Le segment des communications et de la navigation a dominé le marché avec la plus grande part de chiffre d'affaires (42,9 %) en 2024, porté par la demande croissante de connectivité mondiale, l'expansion des constellations haut débit en orbite basse et le recours accru aux services de navigation par satellite.

Le secteur de l’observation de la Terre et de la télédétection devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par les initiatives croissantes de surveillance environnementale, les besoins de gestion des catastrophes et l’adoption croissante de l’imagerie satellite pour l’agriculture, l’urbanisme et la gestion des ressources.

• Par sous-système

Sur la base des sous-systèmes, le marché des charges utiles pour satellites en orbite basse (LEO) est segmenté en charges utiles, télécommunications, systèmes d'alimentation, systèmes de propulsion, bus satellite et autres. Le segment des charges utiles a représenté la plus grande part de marché, soit 37,6 % en 2024, en raison du rôle essentiel des systèmes de charges utiles dans le fonctionnement des satellites, les opérations spécifiques aux missions et la transmission de données. La demande croissante de charges utiles performantes, autonomes et dotées d'IA stimule les investissements importants dans ce segment.

Le segment des systèmes de propulsion devrait présenter le TCAC le plus rapide de 2025 à 2032, soutenu par la nécessité d'ajustements orbitaux précis, de capacités de désorbitation et d'une manœuvrabilité efficace dans des environnements LEO encombrés.

• Par utilisation finale

En fonction de l'utilisation finale, le marché des charges utiles des satellites en orbite basse (LEO) est segmenté en secteurs commercial, gouvernemental et militaire, civil et autres. Le segment commercial a dominé le marché avec la plus grande part de chiffre d'affaires, soit 55,1 % en 2024, grâce à la croissance rapide des opérateurs de satellites privés, à l'augmentation des investissements dans l'internet haut débit et à la demande de services d'observation de la Terre et d'IoT par satellite.

Le segment gouvernemental et militaire devrait connaître le TCAC le plus rapide entre 2025 et 2032, sous l'effet des efforts croissants de modernisation de la défense, des besoins accrus en matière de surveillance et de la dépendance croissante aux communications par satellite sécurisées et à la télédétection pour la sécurité nationale.

Quelle région détient la plus grande part du marché des charges utiles des satellites en orbite terrestre basse (LEO) ?

- L'Amérique du Nord a dominé le marché des charges utiles de satellites en orbite terrestre basse (LEO) avec la plus grande part de revenus de 32,7 % en 2024, grâce aux investissements croissants dans les méga-constellations de satellites, aux progrès de la miniaturisation des charges utiles et à la demande croissante de connectivité à haut débit et de capacités d'observation de la Terre.

- Le solide écosystème d'entreprises aérospatiales, de programmes de défense et d'opérateurs spatiaux privés de la région contribue de manière significative à l'innovation en matière de charges utiles LEO, en particulier aux États-Unis.

- Des politiques gouvernementales favorables, des niveaux élevés de dépenses en R&D et un secteur spatial commercial bien développé renforcent davantage la position de l'Amérique du Nord en tant que leader mondial sur le marché des charges utiles de satellites LEO.

Aperçu du marché des charges utiles des satellites en orbite terrestre basse (LEO) aux États-Unis

En 2024, les États-Unis ont représenté la plus grande part du chiffre d'affaires en Amérique du Nord, grâce aux initiatives majeures d'acteurs majeurs tels que SpaceX, Lockheed Martin et Northrop Grumman, ainsi qu'au déploiement croissant de satellites militaires et commerciaux. L'accent mis par le pays sur la couverture haut débit mondiale, l'observation de la Terre et les communications militaires sécurisées alimente la demande de charges utiles de satellites LEO avancés. De plus, l'essor des partenariats public-privé et les investissements continus de la NASA dans les technologies LEO contribuent à une expansion soutenue du marché.

Aperçu du marché européen des charges utiles pour satellites en orbite basse (LEO)

Le marché européen des charges utiles pour satellites LEO devrait connaître une croissance annuelle moyenne (TCAC) soutenue au cours de la période de prévision, grâce à un soutien important à l'exploration spatiale, à la modernisation de la défense et aux initiatives de surveillance environnementale. Les programmes spatiaux collaboratifs de la région, menés par l'Agence spatiale européenne (ESA), et les investissements dans les services haut débit par satellite accélèrent le développement des charges utiles. L'Europe accorde également une importance particulière à l'observation de la Terre, à la gestion des catastrophes et à la recherche scientifique, ce qui stimule la demande de charges utiles LEO hautes performances.

Aperçu du marché britannique des charges utiles pour satellites en orbite basse (LEO)

Le marché britannique des charges utiles pour satellites LEO devrait connaître une croissance annuelle moyenne (TCAC) notable, soutenue par un financement public accru pour les infrastructures spatiales, un secteur de fabrication de satellites florissant et des partenariats stratégiques avec des agences spatiales mondiales. L'accent mis par le Royaume-Uni sur les technologies de charges utiles autonomes, la surveillance climatique et les communications par satellite s'inscrit dans la demande mondiale croissante de services satellitaires LEO, renforçant ainsi le potentiel du marché.

Aperçu du marché allemand des charges utiles pour satellites en orbite terrestre basse (LEO)

Le marché allemand des charges utiles pour satellites LEO devrait connaître une croissance soutenue, portée par l'expertise technologique du pays, l'importance accordée aux solutions aérospatiales avancées et les investissements croissants dans les missions satellitaires de défense et de recherche. Le leadership de l'Allemagne dans la fabrication de composants pour satellites, conjugué à son soutien aux opérations spatiales durables et à la gestion du trafic spatial, stimule la demande de charges utiles LEO fiables et performantes, tant dans le secteur commercial que public.

Quelle région connaît la croissance la plus rapide sur le marché des charges utiles de satellites en orbite terrestre basse (LEO) ?

Le marché des charges utiles de satellites LEO en Asie-Pacifique devrait connaître une croissance annuelle composée (TCAC) record de 9,8 % entre 2025 et 2032, portée par l'expansion des programmes de satellites, la demande croissante de connectivité haut débit et le développement technologique rapide de pays comme la Chine, l'Inde et le Japon. Les initiatives gouvernementales favorisant l'exploration spatiale, la modernisation des infrastructures de communication et la croissance des investissements dans les satellites commerciaux sont des facteurs clés de la croissance de la région. L'essor des start-ups spatiales émergentes et des fabricants nationaux de satellites facilite l'accès aux charges utiles LEO dans toute la région.

Aperçu du marché des charges utiles des satellites en orbite terrestre basse (LEO) au Japon

Le marché japonais des charges utiles pour satellites LEO connaît une forte croissance, soutenue par son paysage technologique avancé, ses programmes spatiaux soutenus par l'État et une demande croissante en matière de gestion des catastrophes, d'observation de la Terre et de services de connectivité. L'accent mis par le Japon sur le développement de systèmes satellitaires autonomes, de charges utiles performantes et l'intégration de l'IA pour le traitement des données en temps réel accélère l'adoption par le marché, notamment pour les applications scientifiques et de défense.

Aperçu du marché chinois des charges utiles pour satellites en orbite terrestre basse (LEO)

Le marché chinois des charges utiles pour satellites LEO a représenté la plus grande part de chiffre d'affaires en Asie-Pacifique en 2024, grâce au déploiement rapide de satellites dans le cadre d'initiatives telles que le système de navigation Beidou et les méga-constellations à haut débit LEO. Les investissements importants de la Chine dans les technologies de charges utiles avancées, ses solides capacités de production nationales et son orientation stratégique vers la connectivité mondiale et la surveillance de la défense sont des facteurs majeurs de la croissance du marché. Les ambitions du pays en matière de villes intelligentes, de systèmes autonomes et de surveillance environnementale soutiennent également la demande croissante de solutions de charges utiles LEO.

Quelles sont les principales entreprises du marché des charges utiles de satellites en orbite terrestre basse (LEO) ?

L'industrie des charges utiles de satellites en orbite terrestre basse (LEO) est principalement dirigée par des entreprises bien établies, notamment :

- AIRBUS (France)

- RTX (États-Unis)

- Thales (France)

- Lockheed Martin Corporation (États-Unis)

- Honeywell International Inc. (États-Unis)

- L3Harris Technologies, Inc. (États-Unis)

- Boeing (États-Unis)

- Viasat, Inc. (États-Unis)

- SpaceX (États-Unis)

- MDA (Canada)

- LUCIX CORPORATION (États-Unis)

- Mitsubishi Electric Corporation (Japon)

- ISRO (Inde)

- General Dynamics Mission Systems, Inc. (États-Unis)

- Northrop Grumman Corporation (États-Unis)

Quels sont les développements récents sur le marché mondial des charges utiles de satellites en orbite terrestre basse (LEO) ?

- En octobre 2024, Northrop Grumman (États-Unis) a remporté un contrat auprès de l'Agence américaine de développement spatial (SDA) pour la conception et la fabrication de 38 satellites de transport de données destinés à la couche de transport de la tranche 2 (T2TL-Alpha) de l'architecture spatiale des chasseurs proliférés (PWSA). Ces satellites, opérant en orbite basse (LEO), amélioreront les capacités de communication militaires et devraient débuter leurs opérations d'ici décembre 2026. Ce contrat, d'une valeur de 732 millions de dollars, renforce la présence de Northrop Grumman dans le secteur spatial de défense.

- En octobre 2024, l'Agence spatiale européenne (ESA) a commandé à Thales Alenia Space (France) six satellites supplémentaires pour étendre la constellation italienne d'observation de la Terre IRIDE. Cette initiative vise à renforcer les capacités d'observation et de surveillance environnementale de l'Europe grâce au déploiement avancé de satellites en orbite basse (LEO), consolidant ainsi le rôle de Thales dans les programmes spatiaux européens.

- En janvier 2024, L3Harris Technologies, Inc. (États-Unis) a remporté un contrat de 919 millions de dollars pour la livraison de 18 véhicules spatiaux infrarouges dans le cadre de la tranche 2 de la couche de suivi de la SDA américaine. Ces systèmes renforceront les capacités de détection de missiles et de suivi des menaces hypersoniques de l'armée américaine, consolidant ainsi la réputation de L3Harris comme fournisseur clé de technologies de défense.

- En octobre 2023, l'Agence américaine de développement spatial (SDA) a attribué à Northrop Grumman (États-Unis) un contrat de 732 millions de dollars pour la construction de 38 satellites de transport de données en orbite basse (LEO) destinés au réseau T2TL-Alpha dans le cadre du programme PWSA. Ces satellites devraient améliorer la sécurité des communications militaires, et leurs opérations devraient débuter d'ici décembre 2026, renforçant ainsi le rôle stratégique de Northrop Grumman en matière de défense.

- En octobre 2023, l'US Space Force a attribué à SpaceX (États-Unis) un contrat de 70 millions de dollars, par l'intermédiaire du Space Systems Command, pour la fourniture de services Internet Starlink destinés à des opérations militaires. Ce contrat d'un an, qui a débuté le 1er septembre, comprend des spécifications non divulguées du Département de la Défense américain (DoD), reflétant le rôle croissant de SpaceX dans les communications de défense sécurisées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.