Global Packaging Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

837.37 Billion

USD

1,096.78 Billion

2024

2032

USD

837.37 Billion

USD

1,096.78 Billion

2024

2032

| 2025 –2032 | |

| USD 837.37 Billion | |

| USD 1,096.78 Billion | |

| % | |

|

Globaler Markt für Verpackungsmaterialien, nach Materialtyp (Kunststoff, Papier und Pappe, Metall, Glas, Holz, Textilien und andere), Produkt (Wellpappkartons, Flaschen und Dosen, Behälter und Gläser, Taschen, Beutel und Verpackungen, Folien, Schachteln und Kisten, flexible Beutel, Blisterverpackungen, Clamshells, Schrumpffolienschläuche, Verschlüsse und Deckel, Umreifungsbänder, Polybeutel, Fässer und IBC, Rollbeutel, Kartonverpackungen, Schrumpfbänder und andere), Materialform (flexibel und starr), Verpackungstyp (Primärverpackung, Sekundärverpackung und Tertiärverpackung), Endverwendung (Lebensmittel und Getränke, Körperpflege und Kosmetik, Medizin, Elektrik und Elektronik, Haushaltspflege, Chemikalien, Industrieverpackungen, Landwirtschaft und andere) – Branchentrends und Prognose bis 2031.

Marktanalyse und -größe für Verpackungsmaterialien

Die steigende Nachfrage nach verpackten Lebensmitteln und Getränken, die durch veränderte Lebensstile und eine wachsende Bevölkerung bedingt ist, trägt erheblich dazu bei, dass der Anstieg der Verwendung von Verpackungsmaterialien wie Kunststoff, Papier und Karton das Marktwachstum vorantreibt.

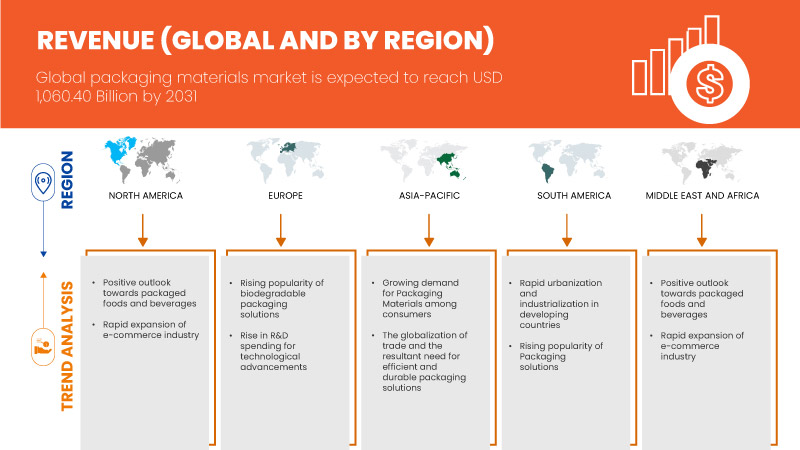

Laut einer Analyse von Data Bridge Market Research dürfte der weltweite Markt für Verpackungsmaterialien von 814,46 Milliarden US-Dollar im Jahr 2023 auf 1.060,40 Milliarden US-Dollar im Jahr 2031 anwachsen und im Prognosezeitraum von 2024 bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 3,43 % aufweisen.

Der globale Marktbericht für Verpackungsmaterialien enthält Einzelheiten zu Marktanteilen, neuen Entwicklungen und dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Umsatzquellen, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario zu verstehen, kontaktieren Sie uns für ein Analystenbriefing. Unser Team hilft Ihnen bei der Entwicklung einer umsatzwirksamen Lösung, um Ihr gewünschtes Ziel zu erreichen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2024–2031 |

|

Basisjahr |

2023 |

|

Historische Jahre |

2022 (anpassbar auf 2016–2021) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD, Volumen in Kilotonnen |

|

Abgedeckte Segmente |

Materialtyp (Kunststoff, Papier und Karton, Metall, Glas, Holz, Textilien und andere), Produkt ( Wellpappkartons , Flaschen und Dosen, Behälter und Gläser, Taschen, Beutel und Verpackungen, Folien, Schachteln und Kisten, flexible Beutel, Blisterverpackungen, Clamshells, Schrumpffolienschläuche, Verschlüsse und Deckel, Umreifungsbänder, Polybeutel, Fässer und IBC, Rollbeutel, Kartonverpackungen, Schrumpfbänder und andere), Materialform (flexibel und starr), Verpackungstyp (Primärverpackung, Sekundärverpackung und Tertiärverpackung), Endverwendung (Lebensmittel und Getränke, Körperpflege und Kosmetik , Medizin, Elektrik und Elektronik, Haushaltspflege, Chemikalien, Industrieverpackungen, Landwirtschaft und andere) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Italien, Russland, Spanien, Schweden, Finnland, Niederlande, Schweiz, Polen, Belgien, Türkei, Norwegen, Dänemark, Restliches Europa, China, Japan, Indien, Südkorea, Indonesien, Thailand, Malaysia, Philippinen, Singapur, Australien, Neuseeland, Restlicher Asien-Pazifik-Raum, Brasilien, Argentinien, Restliches Südamerika, Saudi-Arabien, Südafrika, Vereinigte Arabische Emirate, Ägypten, Israel, Restlicher Naher Osten und Afrika |

|

Abgedeckte Marktteilnehmer |

Exxon Mobil Corporation, Amcor plc, Novelis, INEOS, Dow, Smurfit Kappa, Stora Enso, SABIC, International Paper, WestRock Company, DS Smith, Braskem, Tata Steel, NIPPON STEEL CORPORATION, LyondellBasell Industries Holdings BV, ArcelorMittal, UPM, Chevron Phillips Chemical Company LLC, Oji Holdings Corporation, Mondi, Sappi, NIPPON PAPER INDUSTRIES CO., LTD., Domtar Corporation, Formosa Plastics Corporation, USA, und ProAmpac unter anderem |

Marktdefinition

Verpackungsmaterialien sind Materialien, die zum Verpacken, Schützen und Präsentieren von Produkten für Lagerung, Vertrieb, Verkauf und Verwendung verwendet werden. Sie spielen in verschiedenen Branchen eine entscheidende Rolle, darunter Lebensmittel und Getränke, Pharmazeutika, Kosmetika, Elektronik und mehr. Verpackungsmaterialien gibt es in vielen verschiedenen Arten, jede mit ihren eigenen Eigenschaften und Eignungen für unterschiedliche Anwendungen.

Dynamik des globalen Marktes für Verpackungsmaterialien

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Positive Aussichten für verpackte Lebensmittel und Getränke

Die steigende Nachfrage nach verpackten Lebensmitteln und Getränken, die durch veränderte Lebensstile und eine wachsende Bevölkerung bedingt ist, trägt erheblich zur Zunahme der Verwendung von Verpackungsmaterialien wie Kunststoff, Papier und Karton bei. Dieser Trend wird durch mehrere miteinander verbundene Faktoren vorangetrieben. Erstens besteht mit der zunehmenden Urbanisierung und der zunehmenden Hektik der Verbraucher eine stärkere Neigung zu bequemen Lebensmitteln und Getränken. Verpackte Produkte bieten Komfort in Bezug auf Lagerung, Transport und Verzehr und passen sich dem hektischen Alltag des modernen Lebens an.

Zusammenfassend lässt sich sagen, dass die steigende Nachfrage nach verpackten Lebensmitteln und Getränken, die durch veränderte Lebensstile und eine wachsende Weltbevölkerung angekurbelt wird, die entscheidende Bedeutung von Verpackungsmaterialien unterstreicht, um den Bedürfnissen der Verbraucher und den Anforderungen der Industrie gerecht zu werden. Mit fortschreitender Urbanisierung und Verbraucherpräferenzen hin zu mehr Bequemlichkeit und Vielfalt spielen Verpackungsmaterialien wie Kunststoff, Papier und Karton eine unverzichtbare Rolle bei der Erhaltung der Produktfrische, der Gewährleistung der Sicherheit und der Steigerung der Attraktivität im Regal. Darüber hinaus ist der Bedarf an umweltfreundlichen Verpackungslösungen angesichts der zunehmenden Bedeutung von Nachhaltigkeit größer denn je, was Innovationen und Investitionen in recycelbare und biologisch abbaubare Materialien vorantreibt.

- Schnelle Expansion der E-Commerce-Branche

Die rasante Expansion der E-Commerce-Branche hat zu einem deutlichen Anstieg der Nachfrage nach Verpackungsprodukten und -lösungen geführt und die Landschaft der Verpackungsbranche grundlegend verändert. Dieser Wandel wird von mehreren miteinander verbundenen Faktoren vorangetrieben. So hat beispielsweise die Verbreitung von Online-Shopping-Plattformen zu einem exponentiellen Anstieg des Volumens an Waren geführt, die versandt und direkt an die Haustür der Verbraucher geliefert werden. Da die Verbraucher die Bequemlichkeit und Zugänglichkeit des Online-Shoppings schätzen, besteht ein erhöhter Bedarf an robusten und effizienten Verpackungslösungen, die den Strapazen des Transports standhalten und gleichzeitig die Produkte vor Beschädigungen und Manipulationen schützen.

Zusammenfassend lässt sich sagen, dass die rasante Expansion der E-Commerce-Branche zu einer treibenden Kraft hinter der steigenden Nachfrage nach Verpackungsmaterialien geworden ist und Innovation, Nachhaltigkeit und Effizienz in der gesamten Verpackungslieferkette vorantreibt. Da der E-Commerce die Einzelhandelslandschaft weiterhin umgestaltet, müssen Hersteller und Lieferanten von Verpackungsmaterialien flexibel bleiben und auf die sich entwickelnden Anforderungen dieses dynamischen und schnell wachsenden Marktes reagieren.

Gelegenheit

- Entwicklung von Smart Packaging

Unter Smart Packaging versteht man die Integration von Sensoren, Indikatoren und anderen intelligenten Funktionen in Verpackungsmaterialien, um zusätzliche Funktionen über die herkömmliche Eindämmung und den Schutz hinaus bereitzustellen. Diese Funktionen können Temperaturüberwachung, Frischeindikatoren, manipulationssichere Siegel, QR-Codes zur Nachverfolgung und Rückverfolgbarkeit sowie interaktive Elemente zur Einbindung der Verbraucher umfassen. Durch die Integration intelligenter Technologie in Verpackungsmaterialien können Hersteller und Einzelhändler die Produktsicherheit erhöhen, die Transparenz der Lieferkette verbessern, durch besseres Bestandsmanagement Abfall reduzieren und die Einbindung und Zufriedenheit der Verbraucher steigern. Diese Konvergenz traditioneller Verpackungsmaterialien mit intelligenter Technologie steigert nicht nur den Wert der Verpackung selbst, sondern eröffnet auch neue Einnahmequellen und Geschäftsmöglichkeiten für Verpackungsmateriallieferanten. Da die Nachfrage nach intelligenten Verpackungslösungen in verschiedenen Branchen wie Lebensmittel und Getränke, Pharmazeutika und Konsumgüter weiter wächst, wird der globale Verpackungsmaterialmarkt erheblich von der zunehmenden Einführung dieser innovativen und wertschöpfenden Verpackungslösungen profitieren.

- Anstieg der F&E-Ausgaben für technologische Fortschritte

Wenn Unternehmen mehr Ressourcen in Forschung und Entwicklung investieren, können sie innovative Verpackungslösungen erforschen und entwickeln, die eine verbesserte Funktionalität, Effizienz und Nachhaltigkeit bieten. Dieser verstärkte Fokus auf Forschung und Entwicklung ermöglicht die Herstellung von Verpackungsmaterialien mit verbesserten Barriereeigenschaften, längerer Haltbarkeit und geringerer Umweltbelastung. Fortschritte in der Materialwissenschaft können beispielsweise zur Entwicklung von biobasierten oder kompostierbaren Verpackungsmaterialien führen und so den wachsenden Bedenken hinsichtlich der Plastikverschmutzung und der ökologischen Nachhaltigkeit Rechnung tragen. Darüber hinaus erleichtern Investitionen in Forschung und Entwicklung die Integration fortschrittlicher Fertigungstechnologien wie Nanotechnologie und 3D-Druck in die Verpackungsproduktionsprozesse, wodurch die Anpassung und Optimierung von Verpackungsdesigns ermöglicht wird. Diese technologischen Fortschritte erfüllen nicht nur die sich entwickelnden Verbraucherpräferenzen und gesetzlichen Anforderungen, sondern bieten Unternehmen auch Wettbewerbsvorteile in Bezug auf Produktdifferenzierung und Marktpositionierung. Darüber hinaus können innovative Verpackungslösungen durch verbesserte Effizienz bei Lagerung, Transport und Vertrieb Kosteneinsparungen erzielen und so den Wertbeitrag für Unternehmen in verschiedenen Branchen weiter steigern. Daher bietet der Anstieg der Ausgaben für Forschung und Entwicklung den Beteiligten auf dem globalen Markt für Verpackungsmaterialien eine attraktive Gelegenheit, ihre Angebote zu erneuern und zu differenzieren und so Wachstum und Wettbewerbsfähigkeit in der Branche voranzutreiben.

Einschränkungen/Herausforderungen

- Schwankungen der Rohstoffpreise

Verpackungsmaterialien wie Kunststoffe, Papier, Karton, Metalle und Glas sind in hohem Maße auf Rohstoffe aus natürlichen Ressourcen wie Erdöl, Zellstoff, Mineralien und Metallen angewiesen. Jede Volatilität oder Instabilität der Preise dieser Rohstoffe kann weitreichende Auswirkungen auf die Verpackungsindustrie haben.

Schwankungen der Rohstoffpreise wirken sich direkt auf die Herstellungskosten von Verpackungsmaterialien aus. Steigen die Rohstoffpreise, führt dies zu höheren Produktionskosten für Verpackungshersteller. Diese erhöhten Kosten können durch höhere Preise für verpackte Waren an die Verbraucher weitergegeben oder von den Herstellern absorbiert werden, was sich auf ihre Gewinnmargen und ihre allgemeine Wettbewerbsfähigkeit auf dem Markt auswirkt. Umgekehrt können Verpackungshersteller bei sinkenden Rohstoffpreisen eine Verbesserung ihrer Margen erzielen, dies könnte jedoch auch zu einer erhöhten Nachfrage und einer Belastung der Rohstoffversorgung führen.

Darüber hinaus erschwert die Unsicherheit bei den Rohstoffpreisen die langfristige Planung und Investitionsentscheidungen der Verpackungshersteller. Volatile Preise machen es schwierig, die Produktionskosten genau vorherzusagen, was zu potenziellen Budgetbeschränkungen und Problemen bei der Ressourcenzuweisung führen kann. Diese Unsicherheit kann auch Investitionen in Forschungs- und Entwicklungsinitiativen verhindern, die auf Innovation und Nachhaltigkeit bei Verpackungsmaterialien abzielen.

- Zunehmender Widerstand der Verbraucher gegen übermäßigen Verpackungsmüll

Der Widerstand der Verbraucher gegen übermäßigen Verpackungsmüll wächst aufgrund des zunehmenden Bewusstseins für Umweltprobleme und des Wunsches, den ökologischen Fußabdruck zu verringern. Der globale Markt für Verpackungsmaterialien erlebt einen bemerkenswerten Wandel, da der zunehmende Widerstand der Verbraucher gegen übermäßigen Verpackungsmüll eine erhebliche Einschränkung darstellt. Dieses wachsende Verbraucherbewusstsein und die Nachfrage nach nachhaltigen Praktiken verändern die Marktdynamik und zwingen Hersteller und Unternehmen, sich an veränderte Vorlieben und regulatorische Rahmenbedingungen anzupassen.

Darüber hinaus zwingt der regulatorische Druck, wie etwa das Verbot von Einwegplastik und Richtlinien zur erweiterten Herstellerverantwortung (EPR), die Hersteller dazu, auf umweltfreundliche Materialien umzusteigen. Infolgedessen sinkt die Nachfrage nach herkömmlichen Verpackungen deutlich, während der Markt für biologisch abbaubare, kompostierbare und recycelbare Optionen wächst. Daher investieren Unternehmen in innovative Verpackungsdesigns und verbessern die Recycling-Infrastruktur, um diesen neuen Anforderungen gerecht zu werden.

Kunststoff ist ein wichtiger Werkstoff für die Weltwirtschaft. Gleichzeitig geht der steigende Kunststoffverbrauch mit gravierenden Umweltproblemen einher. Derzeit kann die bestehende Abfall- und Recyclinginfrastruktur mit der wachsenden Menge an Altkunststoffen nicht Schritt halten. Eine zunehmende Menge an Einwegverpackungen ist eine der Hauptursachen des Abfallproblems, da Kunststoff insbesondere in Konsumprodukten verwendet wird. Dazu zählen insbesondere Einwegverpackungen, Tüten und Flaschen aus Kunststoff, die alle am häufigsten in den globalen Abfallströmen vorkommen. Einwegverpackungen aus Kunststoff haben eine kurze Lebensdauer und werden dann in der Regel von den Verbrauchern achtlos weggeworfen.

Aktuelle Entwicklungen

- Im April 2024 geben International Paper Company und DS Smith eine Vereinbarung zur Übernahme aller Aktien bekannt. Diese Fusion vereint komplementäre Unternehmen und schafft einen weltweit führenden Anbieter nachhaltiger Verpackungen mit starken Positionen in Europa und Nordamerika. Der Fokus auf nachhaltige Lösungen wird eine breite Palette wachsender Märkte bedienen.

- Im März 2024 ist Amcor, ein weltweit führendes Unternehmen in der Entwicklung und Herstellung verantwortungsvoller Verpackungslösungen, stolzer Empfänger von acht Flexible Packaging Achievement Awards für innovative und nachhaltige Beiträge zur Branche. Die Auszeichnungen wurden gestern Abend im Rahmen einer Zeremonie während der Jahrestagung 2024 der Flexible Packaging Association (FPA) in Tucson, Arizona, verliehen.

- Im August 2022 ging LyondellBasell Industries Holdings BV eine Partnerschaft mit Röchling Medical ein, einem führenden Hersteller sicherer Medikamentenverpackungen, um die Kreislaufwirtschaft voranzutreiben. Gemeinsam haben sie Augentropfenbehälter eingeführt, die von Röchling Medical unter Verwendung der CirculenRenew-Polymere von LyondellBasell hergestellt wurden.

- Im Mai 2024 wurde Chevron Phillips Chemical im Rahmen einer landesweiten Umfrage unter Polyethylenkunden mit dem Quality Award für Kundentreue und -zufriedenheit ausgezeichnet. Dabei konkurrierte das Unternehmen mit 10 großen Kunststoffunternehmen. Darüber hinaus stufte Mastio & Company CPChem auf der Grundlage von Interviews mit 176 Kunden als besten HDPE-Lieferanten insgesamt ein. Diese Anerkennung unterstreicht CPChems Engagement für Spitzenleistungen bei der Bereitstellung von Polyethylen hoher Dichte (HDPE), einem vielseitigen Polymer, das in verschiedenen langlebigen Produkten und Verpackungslösungen verwendet wird.

- Im März 2024 haben Shell Chemicals und Braskem zertifiziertes bio-attribuiertes und biozirkuläres Propylen und Polypropylen auf den US-Markt gebracht. Diese Entwicklung unterstützt die wachsende Verbrauchernachfrage nach nachhaltigeren Kunststoffen. Braskem wird diese Rohstoffe zur Herstellung von bio-attribuiertem und biozirkulärem Polypropylen verwenden und so nachhaltigere Optionen für die Verpackungs-, Folien-, Automobil- und Konsumgütermärkte bieten.

Globaler Marktumfang für Verpackungsmaterialien

Der globale Markt für Verpackungsmaterialien ist in fünf wichtige Segmente unterteilt, basierend auf Materialtyp, Produkt, Materialform, Verpackungstyp und Endverwendung. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Materialtyp

- Plastik

- Papier & Karton

- Metall

- Glas

- Textil

- Sonstiges

Auf der Grundlage der Materialart ist der Markt in Kunststoff, Papier und Pappe, Metall, Glas, Holz, Textilien und andere unterteilt.

Produkt

- Wellpappkartons

- Flaschen & Dosen

- Behälter & Gläser

- Taschen, Beutel und Hüllen

- Filme

- Kisten & Boxen

- Flexible Beutel

- Blisterverpackung

- Muschelschalen

- Schrumpffolienschläuche

- Verschlüsse & Deckel

- Umreifung

- Polybeutel

- Fässer und IBC

- Rollentaschen

- Kartonierte Verpackung

- Schrumpfbänder

- Sonstiges

Auf der Grundlage des Produkts ist der Markt segmentiert in Wellpappkartons, Flaschen und Dosen, Behälter und Gläser, Taschen, Beutel und Hüllen, Folien, Kartons und Kisten, flexible Beutel, Blisterverpackungen, Clamshells, Schrumpffolienschläuche, Verschlüsse und Deckel, Umreifungsbänder, Polybeutel, Fässer und IBC, Rollbeutel, Kartonverpackungen, Schrumpfbänder und Sonstiges.

Materialform

- Flexibel

- Starr

Auf der Grundlage der Materialform wird der Markt in flexibel und starr segmentiert.

Verpackungsart

- Primärverpackung

- Sekundärverpackung

- Tertiärverpackung

Auf der Grundlage der Verpackungsart ist der Markt in Primärverpackungen, Sekundärverpackungen und Tertiärverpackungen segmentiert.

Endverbrauch

- Nahrungsmittel und Getränke

- Körperpflege & Kosmetik

- Medizin

- Elektrik und Elektronik

- Heimpflege

- Chemikalien

- Industrielle Verpackungen

- Landwirtschaft

- Sonstiges

Auf der Grundlage der Endnutzung ist der Markt in die Bereiche Lebensmittel und Getränke, Körperpflege und Kosmetik, Medizin, Elektrik und Elektronik, Haushaltspflege, Chemikalien, Industrieverpackungen, Landwirtschaft und Sonstige segmentiert.

Globaler Markt für Verpackungsmaterialien – Regionale Analyse/Einblicke

The global packaging materials market is segmented into five notable segments based on material type, product, material form, packaging type, and end-use.

The countries in the global packaging materials market are U.S., Canada, Mexico, Germany, France, U.K., Italy, Russia, Spain, Sweden, Finland, Netherlands, Switzerland, Poland, Belgium, Turkey, Norway, Denmark, rest of Europe, China, Japan, India, South Korea, Indonesia, Thailand, Malaysia, Philippines, Singapore, Australia, New Zealand, rest of Asia-Pacific, Brazil, Argentina, rest of South America, Saudi Arabia, South Africa, U.A.E., Egypt, Israel, and rest of Middle East and Africa.

Asia-Pacific segment is expected to dominate the market due to rapid expansion of e-commerce industry in the region. China is expected to Asia-Pacific packaging materials market due to rapid urbanization and industrialization in the country. U.S. is expected to dominate the North America packaging materials market due to rise in R&D spending for technological advancements. Germany is expected to dominate the Europe packaging materials market due to development of smart packaging in the country.

The country section of the report also provides individual market-impacting factors and changes in market regulation that impact the current and future trends of the market. Data point downstream and upstream value chain analysis, technical trends porter's five forces analysis, and case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, the impact of domestic tariffs, and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Global Packaging Materials Market Share Analysis

The global packaging materials market competitive landscape provides details by competitors. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, production sites and facilities, company strengths and weaknesses, product launch, product trials pipelines, product approvals, patents, product width and breadth, application dominance, technology lifeline curve. The above data points provided are only related to the companies’ focus related to the global packaging materials market.

Some of the prominent participants operating in the global packaging materials market are Exxon Mobil Corporation, Amcor plc, Novelis, INEOS, Dow, Smurfit Kappa, Stora Enso, SABIC, International Paper, WestRock Company, DS Smith, Braskem, Tata Steel, NIPPON STEEL CORPORATION, LyondellBasell Industries Holdings B.V., ArcelorMittal, UPM, Chevron Phillips Chemical Company LLC, Oji Holdings Corporation, Mondi, Sappi, NIPPON PAPER INDUSTRIES CO., LTD., Domtar Corporation, Formosa Plastics Corporation, U.S.A., and ProAmpac among others.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.