Global Third Party Logistics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.14 Billion

USD

2.16 Billion

2024

2032

USD

1.14 Billion

USD

2.16 Billion

2024

2032

| 2025 –2032 | |

| USD 1.14 Billion | |

| USD 2.16 Billion | |

| % | |

|

Globale Marktsegmentierung für Third-Party-Logistik nach Servicetyp (Dedicated Contract Carriage (DCC)/ Frachtspedition , Domestic Transportation Management (DTM), International Transportation Management (ITM), Warehousing and Distribution (W&D) und Value-Added Logistics Services (VALs)), Transport (Straßen-, Schienen-, Wasser- und Luftwege), Endverbraucher (Produktion, Einzelhandel, Gesundheitswesen, Automobilindustrie und andere) – Branchentrends und Prognose bis 2032

Marktanalyse für Drittanbieterlogistik

Der Markt für 3rd-Party-Logistik wächst aufgrund des zunehmenden Welthandels, der steigenden Nachfrage nach E-Commerce und des Bedarfs an kostengünstigen Supply-Chain-Lösungen. 3rd-Party-Logistikanbieter bieten Dienstleistungen wie Transport, Lagerhaltung, Speditionswesen und Mehrwertlogistik an, um Unternehmen bei der Optimierung ihrer Betriebsabläufe zu unterstützen. Der Markt wird durch Fortschritte in Automatisierung und Digitalisierung sowie die Nachfrage nach integrierten Logistiklösungen angetrieben. Zu den wichtigsten Akteuren zählen DHL, FedEx, CH Robinson und DB Schenker. Zu den jüngsten Entwicklungen gehören Investitionen in KI-gestütztes Supply-Chain-Management, Blockchain für mehr Transparenz und Nachhaltigkeitsinitiativen. Der Aufstieg des Omnichannel-Einzelhandels und des grenzüberschreitenden Handels treibt die Nachfrage an. Nordamerika und der asiatisch-pazifische Raum sind dank ihrer starken Logistiknetzwerke und Produktionszentren Marktführer. Der Markt steht vor Herausforderungen wie schwankenden Treibstoffkosten und regulatorischen Komplexitäten. Technologische Fortschritte und das zunehmende Outsourcing von Logistikfunktionen durch Unternehmen treiben das Wachstum jedoch weiter voran und machen 3rd-Party-Logistik zu einem wichtigen Bestandteil moderner Lieferketten.

Marktgröße für Drittanbieterlogistik

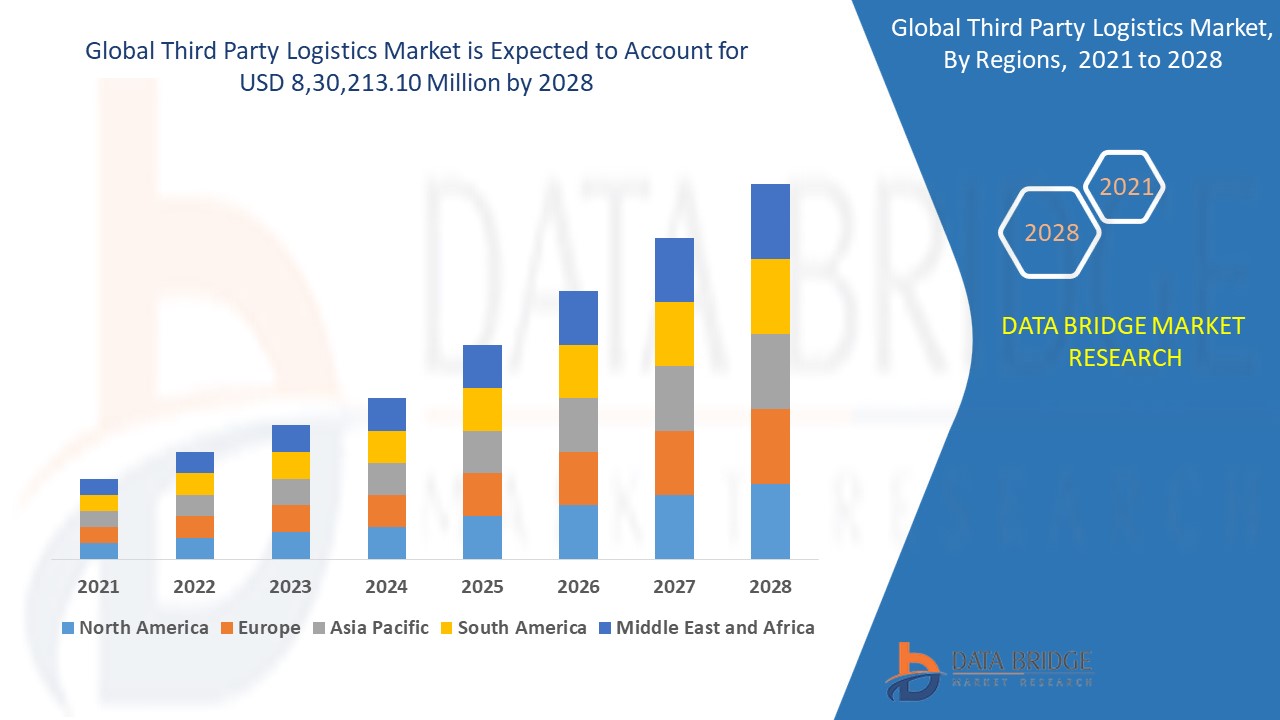

Der globale Markt für Drittanbieterlogistik wurde im Jahr 2024 auf 1,14 Milliarden US-Dollar geschätzt und soll bis 2032 2,16 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,30 % im Prognosezeitraum 2025 bis 2032. Neben Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine ausführliche Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

Markttrends für Drittanbieterlogistik

„Rasante Expansion des E-Commerce“

Die rasante Expansion des Online-Shoppings steigert die Nachfrage nach flexiblen und effizienten Logistikdienstleistungen deutlich. Verbraucher erwarten heute schnellere Lieferungen, reibungslose Auftragsabwicklung und Echtzeit-Tracking, was Logistikanbieter dazu zwingt, ihre Abläufe zu optimieren. Unternehmen investieren in automatisierte Lager, KI-gestützte Routenoptimierung und Lösungen für die Zustellung auf der letzten Meile, um den steigenden Erwartungen gerecht zu werden. Der Anstieg der Same-Day- und Next-Day-Lieferdienste hat den Bedarf an fortschrittlichen Vertriebsnetzen, Micro-Fulfillment-Centern und strategischen Partnerschaften erhöht. Darüber hinaus treibt der grenzüberschreitende E-Commerce die Nachfrage nach internationalen Versandlösungen und Zollmanagement an. Da der Online-Handel weiter wächst, müssen Logistikanbieter kontinuierlich Innovationen entwickeln, um höhere Bestellvolumina zu bewältigen und gleichzeitig Geschwindigkeit, Genauigkeit und Kosteneffizienz in der Lieferkette zu gewährleisten.

Berichtsumfang und Marktsegmentierung für Drittanbieterlogistik

|

Eigenschaften |

Wichtige Markteinblicke für Third Party Logistics |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

BDP International Inc. (USA), Burris Logistics (USA), GEODIS (Frankreich), CH Robinson Worldwide, Inc. (USA), CEVA Logistics (Frankreich), NYK Line (Japan), Hub Group, Inc. (USA), GOGOX (Hongkong), DSV (Dänemark), Sinotrans Limited (China), DB SCHENKER (Deutschland), FedEx (USA), United Parcel Service of America, Inc. (USA), Deutsche Post AG (Deutschland), JB Hunt Transport, Inc. (USA), Nippon Express Co., Ltd. (Japan), AP Moller - Maersk (Dänemark), XPO, Inc. (USA), Kuehne + Nagel (Schweiz), YUSEN LOGISTICS CO. LTD (Japan) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Marktforschungsteam von Data Bridge kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Marktdefinition für Drittanbieterlogistik

Third-Party-Logistics (3PL) bezeichnet die Auslagerung von Logistik- und Supply-Chain-Management-Funktionen an externe Dienstleister. Diese Unternehmen bieten Transport, Lagerhaltung, Bestandsverwaltung, Speditionsdienstleistungen sowie Mehrwertdienste wie Verpackung und Auftragsabwicklung an. 3PL-Anbieter unterstützen Unternehmen dabei, ihre Abläufe zu optimieren, Kosten zu senken und die Effizienz zu steigern, indem sie ihr Fachwissen, ihre Technologie und ihre Infrastruktur nutzen. Sie spielen eine entscheidende Rolle im Management komplexer Lieferketten, insbesondere in Branchen wie Einzelhandel, Fertigung, Gesundheitswesen und E-Commerce. Durch die Integration fortschrittlicher Technologien wie KI, IoT und Automatisierung verbessern 3PL-Anbieter die Echtzeitverfolgung, optimieren Routen und erhöhen die Liefergeschwindigkeit. Die wachsende Abhängigkeit von Third-Party-Logistics wird durch die Globalisierung, den zunehmenden Online-Einkauf und den Bedarf an flexiblen, skalierbaren Logistiklösungen vorangetrieben.

Marktdynamik von Drittlogistik

Treiber

- Wachsende Nachfrage nach schneller und flexibler Lieferung

Die zunehmende Verbraucherpräferenz für Same-Day- oder Next-Day-Lieferungen ist ein wichtiger Treiber des Marktes für Drittlogistik. Das Wachstum des E-Commerce, angetrieben durch zunehmende digitale Transaktionen und die Kundenerwartungen nach sofortiger Befriedigung, hat den Bedarf an schnelleren und effizienteren Logistiknetzwerken verstärkt. Um diesen Anforderungen gerecht zu werden, investieren Drittlogistikanbieter in Automatisierung, KI- gestützte Routenoptimierung und strategisch platzierte Fulfillment-Center. Darüber hinaus steigern Innovationen im Bereich der Last-Mile-Lieferung, wie Drohnentechnologie und autonome Fahrzeuge, die Effizienz. Dieser Trend hin zu ultraschneller Lieferung zwingt Logistikunternehmen dazu, ihre Abläufe zu optimieren, Transitzeiten zu verkürzen und die Agilität der Lieferkette zu erhöhen.

- Wachsende Produktions- und Einzelhandelssektoren

Mit der Ausweitung globaler Produktions- und Handelsaktivitäten steigt der Bedarf an externen Logistikdienstleistungen. Unternehmen produzieren mehr Waren, um die internationale und lokale Nachfrage zu decken, was zu einem erhöhten grenzüberschreitenden Material- und Produktfluss führt. Dieser Produktionsanstieg erfordert effiziente Lösungen für Lieferkettenmanagement, Lagerhaltung, Transport und Bestandsführung und macht externe Logistikdienstleister unverzichtbar. Diese Anbieter unterstützen Unternehmen bei der Bewältigung komplexer globaler Handelsvorschriften, optimieren Versandrouten und gewährleisten pünktliche Lieferungen. Mit zunehmendem Branchenwachstum bietet das Outsourcing der Logistik an spezialisierte Unternehmen Kosteneinsparungen, betriebliche Effizienz und die Möglichkeit, sich auf Kernkompetenzen zu konzentrieren, was das Marktwachstum weiter vorantreibt.

Gelegenheiten

- Globalisierung der Lieferketten

Mit der globalen Expansion von Unternehmen wird die Verwaltung des grenzüberschreitenden Handels, der Zollbestimmungen und des internationalen Transports immer komplexer. Das Outsourcing der Logistik an Drittanbieter bietet erhebliche Marktchancen, da es Unternehmen hilft, diese Herausforderungen effektiv zu meistern. Logistikanbieter sind auf die Verwaltung des internationalen Versands, die Einhaltung von Zollvorschriften und die Bearbeitung von Formalitäten spezialisiert und gewährleisten so reibungslose und pünktliche Lieferungen über Grenzen hinweg. So können sich Unternehmen auf ihr Kerngeschäft konzentrieren und gleichzeitig vom Fachwissen und den globalen Netzwerken externer Logistikanbieter profitieren. Mit dem anhaltenden Wachstum des Welthandels wird die Nachfrage nach Outsourcing dieser Logistikfunktionen voraussichtlich steigen und zusätzliche Chancen für 3PL-Anbieter schaffen.

- Ausbau der Kühlkettenlogistik

Die wachsende Nachfrage nach temperaturempfindlichen Transporten bietet insbesondere im Gesundheits-, Lebensmittel- und Getränkesektor eine bedeutende Marktchance. Angesichts des steigenden Bedarfs an verderblichen Waren, Arzneimitteln und Impfstoffen benötigen Unternehmen spezialisierte Logistiklösungen, die sicherstellen, dass die Produkte während des Transports die vorgeschriebenen Temperaturbereiche einhalten. Externe Logistikdienstleister nutzen diese Chance und bieten fortschrittliche Kühlkettenlösungen an, darunter Kühltransporte, temperaturgeregelte Lager und Echtzeitüberwachung. Da der Bedarf an sicherem und effizientem Umgang mit verderblichen und temperaturempfindlichen Waren weiter steigt, können Logistikanbieter ihre Dienstleistungen erweitern, um diesen kritischen Anforderungen gerecht zu werden und so das Marktwachstum voranzutreiben.

Einschränkungen/Herausforderungen

- Arbeitskräftemangel in der Logistikbranche

Die Logistikbranche kämpft derzeit mit einem erheblichen Fachkräftemangel, insbesondere an Fahrern und Lagerpersonal, was eine große Herausforderung für die Branche darstellt. Angesichts der steigenden Nachfrage nach schnelleren Lieferungen und effizienten Abläufen kann der Mangel an qualifizierten Arbeitskräften zu Verzögerungen, verminderter Servicequalität und höheren Betriebskosten führen. Der Mangel wird durch Faktoren wie eine alternde Belegschaft, niedrige Löhne und die körperlichen Anforderungen des Berufs verschärft. Dieser Fachkräftemangel zwingt Logistikanbieter zu hohen Investitionen in Rekrutierung, Schulung und Bindung von Fachkräften, was sich negativ auf die Gesamteffizienz und Rentabilität ihrer Dienstleistungen auswirkt.

- Schwankungen der Kraftstoffpreise

Schwankende Kraftstoffpreise stellen eine erhebliche Einschränkung für den Markt der externen Logistik dar, da sie sich direkt auf die Kosten für Transport und Lieferdienste auswirken. Der Transport ist ein zentraler Bestandteil der Logistik, und steigende Kraftstoffpreise können die Betriebskosten erheblich erhöhen und so sowohl für Logistikanbieter als auch für deren Kunden höhere Kosten verursachen. Diese Unvorhersehbarkeit erschwert es Unternehmen, stabile Preise und Rentabilität aufrechtzuerhalten, insbesondere in globalen Lieferketten, in denen die Transportkosten einen wesentlichen Faktor darstellen. Logistikanbieter müssen ihre Strategien kontinuierlich anpassen, um diese Schwankungen zu bewältigen und geben die gestiegenen Kosten häufig an die Kunden weiter, was die Marktwettbewerbsfähigkeit beeinträchtigen kann.

Dieser Marktbericht enthält Details zu aktuellen Entwicklungen, Handelsbestimmungen, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen hinsichtlich neuer Umsatzfelder, Änderungen der Marktregulierung, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und Marktdominanz, Produktzulassungen, Produkteinführungen, geografischer Expansion und technologischen Innovationen. Für weitere Marktinformationen kontaktieren Sie Data Bridge Market Research für ein Analysten-Briefing. Unser Team unterstützt Sie bei fundierten Marktentscheidungen und unterstützt Sie bei Ihrem Marktwachstum.

Marktumfang für Drittanbieterlogistik

Der Markt ist nach Dienstleistungsart, Transport und Endnutzern segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung zentraler Marktanwendungen zu treffen.

Diensttyp

- Dedizierte Vertragsbeförderung (DCC)

- Spedition

- Inlandstransportmanagement (DTM)

- Internationales Transportmanagement (ITM)

- Lagerhaltung und Vertrieb (W&D)

- Mehrwert-Logistikdienste (VALs)

Transport

- Straßen

- Eisenbahnen

- Wasserstraßen

- Atemwege

Endbenutzer

- Herstellung

- Einzelhandel

- Gesundheitspflege

- Automobilindustrie

- Sonstiges

Regionale Analyse des Drittanbieterlogistikmarktes

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Servicetyp, Transport und Endbenutzern bereitgestellt, wie oben angegeben.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Nordamerika dominiert den Markt für externe Logistikdienstleistungen, angetrieben vom steigenden Bedarf an Kühllagerlösungen und der robusten Logistikinfrastruktur der Region. Die Präsenz führender Logistikunternehmen stärkt die Marktposition zusätzlich. Infolgedessen verzeichnet Nordamerika weiterhin ein deutliches Wachstum der Nachfrage nach fortschrittlichen Lieferketten- und Transportdienstleistungen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Drittlogistik. Dies wird durch die zunehmende Entwicklung transregionaler Handelskorridore und wichtiger Logistik-Gateways vorangetrieben. Dieses Wachstum wird durch den wachsenden wirtschaftlichen Einfluss der Region vorangetrieben, der den grenzüberschreitenden Handel und die Lieferkettenkonnektivität verbessert. Mit Verbesserungen der Infrastruktur und Handelsabkommen dürfte die Nachfrage nach effizienten Logistiklösungen im asiatisch-pazifischen Raum steigen und die Region zu einem wichtigen Akteur in der globalen Logistik machen.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteile von Drittanbietern in der Logistik

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die auf dem Markt tätigen Marktführer für Third-Party-Logistik sind:

- BDP International Inc. (USA)

- Burris Logistics (USA)

- GEODIS (Frankreich)

- CH Robinson Worldwide, Inc. (USA)

- CEVA Logistics (Frankreich)

- NYK-Linie (Japan)

- Hub Group, Inc. (USA)

- GOGOX (Hongkong)

- DSV (Dänemark)

- Sinotrans Limited (China)

- DB SCHENKER (Deutschland)

- FedEx (USA)

- United Parcel Service of America, Inc. (USA)

- Deutsche Post AG (Deutschland)

- JB Hunt Transport, Inc. (USA)

- Nippon Express Co., Ltd. (Japan)

- AP Moller - Maersk (Dänemark)

- XPO, Inc. (USA)

- Kühne + Nagel (Schweiz)

- YUSEN LOGISTICS CO. LTD (Japan)

Neueste Entwicklungen im Third-Party-Logistics-Markt

- Im Februar 2024 ging DHL mit Sitz in Deutschland eine Partnerschaft mit Reflaunt ein, einem Resale-as-a-Service-Unternehmen. Durch diese Zusammenarbeit bietet DHL umfassende Fulfillment-, Versand- und Plattformdienstleistungen für Marken an, die in den Secondhand-Markt expandieren möchten. Dieser Schritt ermöglicht es Marken, die wachsende Wiederverkaufsbranche zu erschließen und bietet ihnen effiziente Logistiklösungen für Retouren und den Wiederverkauf. Durch die Nutzung der Expertise von Reflaunt erweitert DHL sein Serviceportfolio, um der Nachfrage nach nachhaltigen und zirkulären Geschäftsmodellen gerecht zu werden.

- Im Januar 2024 führte CH Robinson als erster Logistikdienstleister einen elektronischen Frachtbrief (eBOL), ein wichtiges Versanddokument, ein. Das Unternehmen trieb die Digitalisierung der LTL-Branche voran, indem es diesen eBOL bei zehn großen LTL-Spediteuren integrierte. Vier weitere sollen folgen. Der von der National Motor Freight Traffic Association (NMFTA) entwickelte eBOL-Standard verbessert die Versandeffizienz, die Echtzeittransparenz und die allgemeine betriebliche Transparenz für LTL-Versender. Diese Initiative positioniert CH Robinson als führendes Unternehmen bei der Modernisierung der Logistik und der Verbesserung des Kundenerlebnisses.

- Im November 2023 erweiterte DHL seine Lagerautomatisierung durch den Einsatz von 1.000 Robotern in Zusammenarbeit mit Autostore. Dies markiert einen wichtigen Meilenstein in der langjährigen Partnerschaft von DHL mit Autostore, die bereits seit über zwölf Jahren besteht. Der Ausbau der Automatisierung wird die Effizienz und Betriebskapazität des Lagers optimieren. DHL betreibt bereits neun AutoStore-Projekte in Singapur, den USA und Deutschland. Weitere Standorte sind geplant. Damit positioniert sich das Unternehmen als Vorreiter der Brancheninnovation im Lagerbetrieb.

- Im Juli 2023 eröffnete AP Moller–Maersk seine dritte Lager- und Vertriebsanlage in Dubai, VAE, mit dem ersten Kühlhaus des Landes. Die hochmoderne Anlage mit einer Fläche von 13.000 Quadratmetern liegt strategisch günstig in der Nähe wichtiger Verkehrsknotenpunkte wie dem Hafen Jebel Ali, dem internationalen Flughafen Al Maktoum und dem Güterbahnhof Etihad Rail. Die neue Anlage erweitert Maersks regionale Kapazitäten und ermöglicht es dem Unternehmen, die wachsende Nachfrage nach temperaturempfindlichen Gütern zu decken und gleichzeitig eine verbesserte Logistikanbindung in den VAE zu bieten.

- Im Juni 2023 ging DHL Supply Chain eine Partnerschaft mit Vizient ein, dem führenden Unternehmen für Leistungsoptimierung im Gesundheitswesen in den USA. Diese Zusammenarbeit bietet Vizient-Mitgliedern, darunter Krankenhaussysteme und Gesundheitsdienstleister, Zugang zu den erstklassigen Third-Party-Logistics-Dienstleistungen (3PL) von DHL. Durch die Nutzung der Supply-Chain-Expertise von DHL profitieren Vizient-Mitglieder von verbesserten Logistiklösungen und steigern so die Effizienz und Zuverlässigkeit der Lieferketten im Gesundheitswesen. Die Vereinbarung stärkt die Position von DHL im Gesundheitslogistiksektor, einem wichtigen Bestandteil der US-Wirtschaft.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.