Global Acoustic Wave Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.10 Billion

USD

6.20 Billion

2024

2032

USD

3.10 Billion

USD

6.20 Billion

2024

2032

| 2025 –2032 | |

| USD 3.10 Billion | |

| USD 6.20 Billion | |

| % | |

|

Globale Marktsegmentierung für akustische Wellensensoren nach Typ (Oberflächenwellen (SAW), Volumenwellen (BAW)), Gerät (Resonator, Verzögerungsleitung), Sensorparameter (Temperatur, Druck, Feuchtigkeit, chemische Dämpfe oder Gase, Drehmoment, Masse, Viskosität, Sonstiges), Vertikal (Militär, Automobilindustrie, Industrie, Gesundheitswesen, Lebensmittel und Getränke, Umwelt, Sonstiges) – Branchentrends und Prognose bis 2032

Marktgröße für akustische Wellensensoren

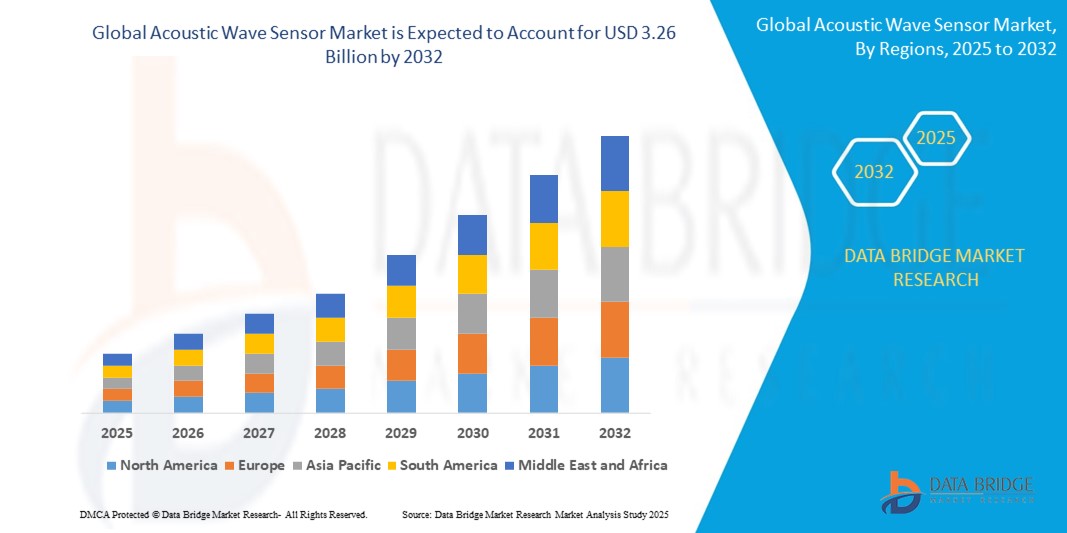

- Der globale Markt für akustische Wellensensoren wird im Jahr 2024 auf 1,48 Milliarden US-Dollar geschätzt und soll bis 2032 3,26 Milliarden US-Dollar erreichen , bei einer CAGR von 9,2 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie Fortschritte in der Sensortechnologie, die Integration mit dem Internet der Dinge (IoT) und dem industriellen IoT (IIoT) sowie Kosteneffizienz und Fortschritte in der Fertigung vorangetrieben.

Marktanalyse für akustische Wellensensoren

- Schallwellensensoren nutzen piezoelektrisches Material zur Erzeugung der Schallwelle. Änderungen der Eigenschaften des Ausbreitungswegs können sich auf Amplitude und Geschwindigkeit der Welle auswirken, da die Schallwelle an der Oberfläche des Materials entsteht.

- Akustische Wellensensoren bieten gegenüber herkömmlichen Sensoren aufgrund ihrer Eigenschaften wie passivem Betrieb, kürzerer Reaktionszeit und drahtloser Kommunikation einen Wettbewerbsvorteil. Die Oberflächenschallwelle basiert auf Temperatursensoren mit höherer Reaktionsrate, Genauigkeit, geringen Kosten und einem breiten Messtemperaturbereich.

- Nordamerika dominiert den Markt für Akustikwellensensoren aufgrund der technologischen Entwicklungen und der niedrigen Herstellungskosten. Darüber hinaus werden die drahtlose und passive Natur der Produkte das Wachstum des Marktes für Akustikwellensensoren in der Region im Prognosezeitraum weiter vorantreiben.

- Im asiatisch-pazifischen Raum wird aufgrund der Entwicklung aufstrebender Länder wie Indien, China und Japan ein deutliches Wachstum des Marktes für akustische Wellensensoren erwartet. Darüber hinaus wird erwartet, dass die Entwicklung zahlreicher Fertigungsindustrien das Wachstum des Marktes für akustische Wellensensoren in der Region in den kommenden Jahren weiter vorantreiben wird.

- Das Segment der Oberflächenwellen wird den Markt voraussichtlich mit einem Marktanteil von 53,59 % dominieren, da es über eine hohe Empfindlichkeit, drahtlose Funktionen und starke Leistung in rauen Umgebungen verfügt.

Berichtsumfang und Marktsegmentierung für akustische Wellensensoren

|

Eigenschaften |

Wichtige Markteinblicke zum Akustikwellensensor |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrend für akustische Wellensensoren

„Miniaturisierung und Integration kompakter akustischer Wellensensoren“

- Der Trend zu kleineren und intelligenteren Technologien treibt einen wachsenden Trend in der Akustikwellensensorbranche voran: die Miniaturisierung. Unternehmen entwickeln derzeit winzige Sensoren, die nahtlos in kompakte Geräte wie Smartwatches, Fitnesstracker, Smartphones und andere vernetzte Geräte passen, ohne dass die Leistung darunter leidet.

- Innovationen im Bereich MEMS (Mikroelektromechanische Systeme) haben dabei eine wichtige Rolle gespielt und Sensoren ermöglicht, die sowohl hochempfindlich als auch energieeffizient sind und dabei nur minimalen Platz beanspruchen.

- So meldete Apple beispielsweise im März 2023 ein Patent für neue Schallwellensensoren an, die in den AirPods verbaut werden sollen. Diese Sensoren würden es den Ohrhörern ermöglichen, verschiedene biologische Signale wie Gehirnaktivität, Muskelreaktionen und Herzfrequenz zu erfassen. Dieser Schritt spiegelt das wachsende Interesse an der Verwendung miniaturisierter Sensoren in der Verbrauchertechnologie zur Unterstützung des Gesundheits- und Wellness-Trackings wider.

Marktdynamik für akustische Wellensensoren

Treiber

„Wachsende Nachfrage nach tragbaren Gesundheitsgeräten“

- Einer der wichtigsten Wachstumstreiber im Markt für akustische Wellensensoren ist die steigende Nachfrage nach tragbaren Gesundheitsgeräten. Gesundheitsbewusste Verbraucher suchen nach Möglichkeiten, ihr Wohlbefinden kontinuierlich zu überwachen. Tragbare Technologien wie Smartwatches, Fitnesstracker und Gesundheitspflaster erfreuen sich daher zunehmender Beliebtheit. Akustische Wellensensoren, die verschiedene Biomarker wie Herzfrequenz, Atemfrequenz und Blutzuckerspiegel erfassen können, eignen sich ideal für diese Anwendungen.

- Diese Sensoren bieten eine nicht-invasive Echtzeitlösung, die wertvolle Einblicke in die Gesundheit liefert. Da Verbraucher tragbarere, benutzerfreundlichere und präzisere Geräte zur Gesundheitsüberwachung verlangen, integrieren Hersteller akustische Wellensensoren in Wearables, um diesen Erwartungen gerecht zu werden. Dieser wachsende Trend zur persönlichen Gesundheitsüberwachung treibt den Bedarf an fortschrittlicheren, miniaturisierten und effizienten Sensoren voran und treibt den Markt weiter voran.

- Darüber hinaus können diese Geräte dank der Fortschritte bei der drahtlosen Konnektivität und Datenanalyse die Gesundheitsdaten nahtlos verfolgen, aufzeichnen und sogar analysieren und den Benutzern so umsetzbare Erkenntnisse liefern.

Zum Beispiel,

- Im Mai 2023 brachte Fitbit seine neue gesundheitsorientierte Smartwatch auf den Markt. Sie ist mit Oberflächenwellensensoren ausgestattet, um die Herzfrequenzvariabilität und das Stresslevel zu überwachen. Diese tragbare Technologie steht für den wachsenden Trend, Schallwellensensoren in Gesundheitsgeräte zu integrieren und den Nutzern Echtzeit-Feedback zu ihrem Wohlbefinden zu geben.

Gelegenheit

„Fortschritte im Gesundheitswesen und in der Biomedizin“

- Schallwellensensoren leisten einen entscheidenden Beitrag zur modernen Gesundheitsversorgung, indem sie eine präzise, nicht-invasive Echtzeitüberwachung von Vitalfunktionen und Gesundheitszuständen ermöglichen. Ihre hohe Sensibilität hilft, frühe Krankheitsanzeichen, einschließlich Biomarker und Infektionen, zu erkennen. Dies ermöglicht eine frühzeitige Diagnose und individuelle Behandlungsmöglichkeiten.

- Diese Sensoren werden zunehmend in tragbaren Gesundheitsgeräten, Schnelldiagnosetools und kompakten Lab-on-a-Chip-Systemen eingesetzt. Da sie klein sind und Daten drahtlos übertragen können, eignen sie sich ideal für die kontinuierliche Gesundheitsüberwachung – insbesondere in ländlichen oder schwer erreichbaren Gebieten.

- Mit dem Aufkommen der personalisierten Medizin werden diese Sensoren zu wichtigen Instrumenten für eine verbesserte Patientenversorgung. Ihre Echtzeitdaten verbessern die Behandlungspräzision und die Gesundheitsergebnisse.

Zum Beispiel,

- Im April 2023 stellten Forscher der University of Michigan „SAWSense“ vor, ein System, das alltägliche Oberflächen mithilfe von Akustikwellensensortechnologie in präzise berührungsempfindliche Schnittstellen verwandelt. Diese Innovation könnte sinnvolle Anwendung in tragbaren Gesundheitsmonitoren und der medizinischen Diagnostik finden.

Einschränkung/Herausforderung

„Hohe Herstellungs- und Entwicklungskosten“

- Eine der größten Herausforderungen für den Markt für akustische Wellensensoren sind die hohen Kosten für Herstellung und Entwicklung. Diese Sensoren sind zwar hochempfindlich und vielseitig einsetzbar, ihre Herstellung erfordert jedoch spezielle Materialien und komplexe Fertigungsverfahren, die kostspielig sein können.

- Die Integration von Akustikwellensensoren in Geräte erfordert oft präzises Engineering und maßgeschneiderte Designs, um spezifische Anwendungsanforderungen zu erfüllen. Diese Faktoren erhöhen sowohl die Entwicklungs- als auch die Produktionskosten erheblich. Für Kleinhersteller oder Hersteller in Regionen mit begrenztem Budget können die hohen Kosten für Produktion und Implementierung von Akustikwellensensoren eine Markteintrittsbarriere darstellen.

- Darüber hinaus tragen laufende Forschungs- und Entwicklungsbemühungen zur Verbesserung der Sensorleistung und Miniaturisierung weiter zu diesen Kosten bei. Infolgedessen kann der hohe Preis dieser Sensoren ihre breite Verbreitung einschränken, insbesondere in kostensensiblen Branchen wie der Unterhaltungselektronik und der Massenmarkt-Gesundheitsgeräte.

Zum Beispiel,

- Im Juni 2024 meldete ein auf akustische Wellensensortechnologie spezialisiertes Unternehmen Produktionsverzögerungen aufgrund steigender Rohstoffkosten und des komplexen Herstellungsprozesses für Hochleistungssensoren. Dies verdeutlicht, wie sich Kostenbeschränkungen auf die Skalierbarkeit des Sensoreinsatzes in verschiedenen Sektoren, einschließlich industrieller Anwendungen, auswirken können.

Marktumfang für akustische Wellensensoren

Der Markt ist nach Typ, Gerät, Sensorparameter und Branche segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Typ |

|

|

Gerät |

|

|

Sensorparameter |

|

|

Vertikal |

|

Im Jahr 2025 wird die Surface Acoustic Wave (SAW) voraussichtlich den Markt mit dem größten Anteil im Segment dominieren

Im Jahr 2025 wird das Segment der Oberflächenwellen (SAW) voraussichtlich mit 53,59 % den größten Marktanteil halten. Diese Dominanz ist auf die hohe Empfindlichkeit, Genauigkeit und Zuverlässigkeit von SAW-Sensoren in verschiedenen Anwendungen zurückzuführen. SAW-Sensoren werden aufgrund ihrer hohen Effizienz bei der Erkennung kleiner Veränderungen der Umgebungsbedingungen häufig in Branchen wie Telekommunikation, Gesundheitswesen und Automobilindustrie eingesetzt. Die Kosteneffizienz und die einfache Integration der Technologie tragen ebenfalls zu ihrer wachsenden Beliebtheit bei. Da die Nachfrage nach präziseren und kompakteren Sensoren steigt, bleibt die SAW-Technologie weiterhin marktführend. Dieser Trend wird sich voraussichtlich auch 2025 fortsetzen, wobei SAW-Sensoren in verschiedenen Branchen eine zentrale Rolle spielen werden.

Es wird erwartet, dass die Bulk Acoustic Wave (BAW) im Prognosezeitraum den größten Anteil am Markt ausmachen wird

Im Prognosezeitraum 2025 wird das Segment der Bulk Acoustic Waves (BAW) voraussichtlich mit 51,26 % den größten Marktanteil erobern. BAW-Sensoren werden aufgrund ihrer Fähigkeit, mit höheren Frequenzen zu arbeiten, bevorzugt und bieten so eine verbesserte Leistung in anspruchsvollen Anwendungen. Diese Sensoren werden aufgrund ihrer überlegenen Empfindlichkeit und Zuverlässigkeit häufig in der Mobilkommunikation, in Radarsystemen und in der medizinischen Diagnostik eingesetzt. Die steigende Nachfrage nach Hochfrequenzsensoren in der Telekommunikation sowie der Luft- und Raumfahrt treibt dieses Wachstum voran. BAW-Sensoren gewinnen auch in der Automobilindustrie an Bedeutung, insbesondere bei Fahrerassistenzsystemen (ADAS). Da Leistung und Präzision in der Industrie weiterhin im Vordergrund stehen, steht die BAW-Technologie vor einem starken Marktwachstum.

Regionale Analyse des Marktes für akustische Wellensensoren

„Nordamerika hält den größten Anteil am Markt für akustische Wellensensoren“

- Nordamerika ist führend im Markt für akustische Wellensensoren, vor allem aufgrund der starken Nachfrage nach Spitzentechnologie in Branchen wie Telekommunikation, Gesundheitswesen und Automobilindustrie. Die Region ist Sitz vieler großer Technologieunternehmen und Innovationszentren, die zur hohen Verbreitung von akustischen Wellensensoren in Industrie- und Verbraucheranwendungen beitragen.

- Dank seiner robusten Infrastruktur und dem Fokus auf Forschung und Entwicklung dominiert Nordamerika weiterhin den Markt. Der wachsende Bedarf an präzisen, zuverlässigen Sensoren in der Medizintechnik, der Verteidigung und der Umweltüberwachung hat die Marktführerschaft der Region weiter gefestigt. Fördernde staatliche Initiativen und Investitionen in die Technologieentwicklung treiben zudem das weitere Marktwachstum voran.

„Der asiatisch-pazifische Raum wird voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem Markt für akustische Wellensensoren verzeichnen“

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate (CAGR) im Markt für akustische Wellensensoren verzeichnen. Dieses Wachstum ist auf die rasante Industrialisierung in Ländern wie China, Japan und Indien zurückzuführen, wo technologische Fortschritte rasant voranschreiten.

- Die steigende Nachfrage nach Schallwellensensoren in Automobilanwendungen, im Gesundheitswesen und in der Umweltüberwachung treibt den Markt an. Darüber hinaus erhöht der Aufstieg von IoT-Geräten und intelligenten Technologien in der Region den Bedarf an Hochleistungssensoren.

- Da die Region Asien-Pazifik ihre Produktions- und Technologiekapazitäten kontinuierlich ausbaut, dürfte sie zu einem wichtigen Akteur auf dem Weltmarkt werden. Darüber hinaus wird die zunehmende Verbreitung von Elektrofahrzeugen und Smart Cities die Marktnachfrage weiter ankurbeln.

Marktanteil von Akustikwellensensoren

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Mikrohalbleiter,

- Qualtre, Inc.,

- SENSOR,

- Sensor Technology Ltd,

- NanoTemper Technologies GmbH,

- Althen GmbH Mess- und Sensortechnik,

- Transense.,

- pro-micron GmbH, H.

- Heinz Messwiderstände GmbH,

- Hawk Messsysteme,

- Abracon,

- AD METRO INC.,

- API Technologies Corp.,

- CTS Corporation,

- Honeywell International Inc.,

- Panasonic Corporation,

- Teledyne Verteidigungselektronik,

- BOSTON PIEZO-OPTICS INC.,

- Christian Bürkert GmbH & Co. KG,

- Siemens,

- General Electric,

- Emerson Electric Co.,

- Mercury United,

- Elektronische Sensorik,

- Microchip Technologies

Neueste Entwicklungen auf dem globalen Markt für akustische Wellensensoren

- Im März 2025 entwickelte Transense Technologies seine SAWSense-Technologie weiter und nutzt Oberflächenwellensensoren (SAW) zur Überwachung wichtiger Parameter wie Drehmoment, Kraft, Druck und Temperatur in wichtigen Branchen wie der Luft- und Raumfahrt, der Automobilindustrie und der Robotik. Der drahtlose, passive Charakter der Technologie erhöht die Zuverlässigkeit und Sicherheit von Systemen, die unter Hochleistungsbedingungen arbeiten. In Zusammenarbeit mit Drive System Design Limited steigert Transense die Leistungsdichte von Elektromotorsystemen und demonstriert damit die zunehmende Verbreitung von SAW-Sensoren in verschiedenen Branchen.

- Im April 2025 erweiterte Microchip Technology sein Portfolio an GaN-Hochfrequenz-Leistungsbauelementen (Galliumnitrid). Die Erweiterung umfasst neue MMICs (Monolithic Microwave Integrated Circuits) und diskrete Transistoren, die für Frequenzen bis zu 20 GHz optimiert sind. Diese Weiterentwicklungen unterstützen wichtige Funkprotokolle wie WLAN, Bluetooth und LoRa und entsprechen damit der wachsenden Nachfrage nach Hochfrequenzsensoren im IoT- und Telekommunikationssektor.

- Im Jahr 2025 arbeitete die NanoTemper Technologies GmbH weiter an der Verbesserung der Leistungsfähigkeit von Akustikwellensensoren, wobei der Schwerpunkt auf Anwendungen mit hoher Empfindlichkeit und Präzision lag. Ihre Sensoren werden in verschiedenen Branchen, darunter im Gesundheitswesen und in der Umweltüberwachung, eingesetzt, um eine präzise Erfassung und Messung zu gewährleisten. Die kontinuierliche Forschung des Unternehmens zielt darauf ab, die Sensoren vielseitiger und effizienter zu gestalten, um den wachsenden Anforderungen moderner Branchen gerecht zu werden, die präzise akustische Sensoren benötigen.

- Im Juni 2025 brachte die Althen GmbH Mess- und Sensortechnik ein drahtloses Oberflächenwellen-Sensorsystem (SAW) auf den Markt, das die strukturelle Integrität von Materialien in Branchen wie der Luft- und Raumfahrt und dem Bauwesen überwacht. Das System ermöglicht Echtzeitüberwachung, die für die Gewährleistung der Integrität von Strukturen in diesen anspruchsvollen Bereichen von entscheidender Bedeutung ist. Die drahtlose Funktion des Systems ermöglicht eine einfache Bereitstellung und Fernüberwachung und bietet so eine flexible und effiziente Lösung für industrielle Anwendungen.

- Im Juli 2025 entwickelte und brachte SENSeOR SAS drahtlose passive Oberflächenwellensensoren (SAW) auf den Markt, vor allem für den Einsatz im Energie- und Industriesektor. Diese Sensoren werden besonders wegen ihres geringen Stromverbrauchs und ihrer Einsatzfähigkeit in rauen Umgebungen geschätzt und eignen sich daher ideal für die Überwachung von Temperatur und Druck unter schwierigen Bedingungen. Die Partnerschaft von SENSeOR mit Clere Electronics Ltd. hat den breiten Einsatz dieser Sensoren in verschiedenen Branchen vorangetrieben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.