Global Industrial Centrifuges Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.73 Billion

USD

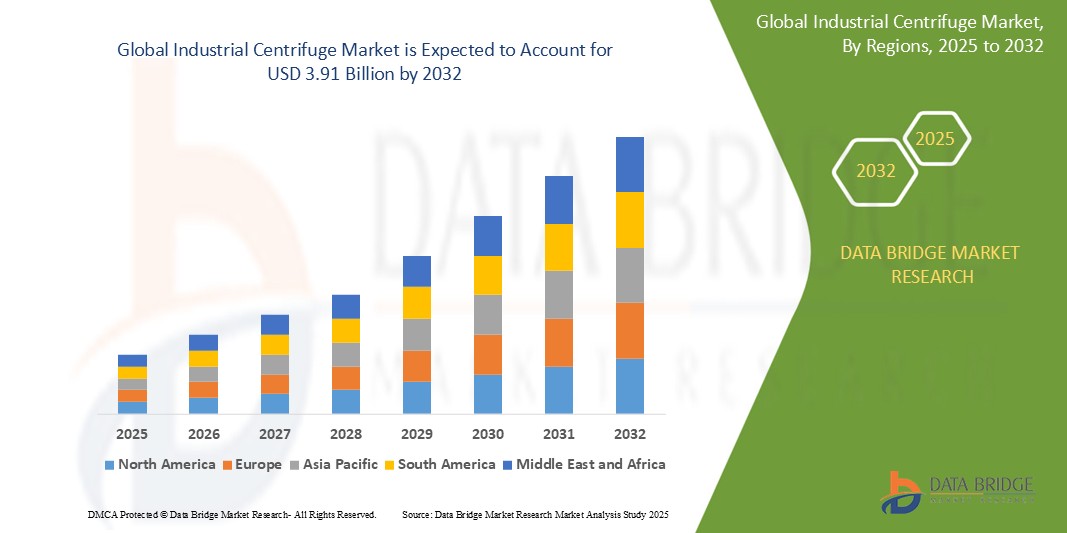

3.91 Billion

2024

2032

USD

2.73 Billion

USD

3.91 Billion

2024

2032

| 2025 –2032 | |

| USD 2.73 Billion | |

| USD 3.91 Billion | |

| % | |

|

Globale Marktsegmentierung für Industriezentrifugen nach Gerätetyp (Sedimentationszentrifuge und Filterzentrifuge), Betriebsart (Chargenzentrifuge und kontinuierliche Zentrifuge), Design (Horizontalzentrifuge und Vertikalzentrifuge), Endverbraucher (Lebensmittel- und Getränkeindustrie, Pharma- und Biotechnologieindustrie), Vertriebskanal (direkt und indirekt) – Branchentrends und Prognose bis 2032

Marktgröße für Industriezentrifugen

- Der globale Markt für Industriezentrifugen wird im Jahr 2024 auf 2,73 Milliarden US-Dollar geschätzt und soll bis 2032 3,91 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 4,60 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach effizienten Trennverfahren in verschiedenen Branchen, strenge Umweltvorschriften, Fortschritte in der Zentrifugentechnologie und den steigenden Bedarf an Lösungen zur Abwasserbehandlung vorangetrieben.

Marktanalyse für Industriezentrifugen

- Zentrifugen sind Maschinen, die Substanzen mit unterschiedlicher Dichte trennen, Feuchtigkeit entfernen und Gravitationseffekte durch die Nutzung der Zentrifugalkraft fördern.

- Fest-Flüssig-Trennung, Flüssig-Flüssig-Trennung und Flüssig-Flüssig-Fest-Trennung werden alle mit industriellen Zentrifugen durchgeführt

- Nordamerika wird voraussichtlich den Markt für Industriezentrifugen mit 36,9 % dominieren, da dort die Pharmaindustrie, die Lebensmittel- und Getränkeindustrie, die chemische Verarbeitung und die Abwasserbehandlung stark vertreten sind.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Industriezentrifugen sein, da die Chemie-, Petrochemie-, Pharma- und Biotechnologiebranche expandiert und der Bedarf an fortschrittlichen Trenngeräten steigt.

- Es wird erwartet, dass das Segment der Sedimentationszentrifugen den Markt mit einem Marktanteil dominieren wird, da es in einer Vielzahl von Anwendungen Feststoffe von Flüssigkeiten effektiv trennt und somit eine gängige Wahl für industrielle Prozesse darstellt.

Berichtsumfang und Marktsegmentierung für Industriezentrifugen

|

Eigenschaften |

Wichtige Markteinblicke für Industriezentrifugen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Industriezentrifugen

„Technologischer Fortschritt und Automatisierung“

- Moderne Industriezentrifugen integrieren zunehmend Automatisierungstechnologien wie IoT-Konnektivität und KI-basierte Überwachungssysteme. Diese Integration ermöglicht Echtzeit-Leistungsverfolgung, vorausschauende Wartung und verbesserte Betriebseffizienz.

- Die Entwicklung energieeffizienter Zentrifugenmodelle gewinnt zunehmend an Bedeutung, um die Betriebskosten zu senken und globale Nachhaltigkeitsziele zu erreichen. Hersteller konzentrieren sich auf die Optimierung von Designs, um den Energieverbrauch zu minimieren, ohne die Leistung zu beeinträchtigen.

- Zentrifugenhersteller bieten maßgeschneiderte Lösungen an, die auf die individuellen Anforderungen verschiedener Branchen zugeschnitten sind, darunter Pharmaindustrie, Lebensmittelverarbeitung und Abwasserbehandlung. Dieser Trend wird durch den Bedarf an Spezialgeräten vorangetrieben, die strengen Industriestandards entsprechen.

- Der Einsatz korrosionsbeständiger und leichter Materialien im Zentrifugenbau nimmt zu. Diese Materialien erhöhen die Haltbarkeit und Langlebigkeit der Anlagen, reduzieren den Wartungsbedarf und verlängern die Lebensdauer.

- Um Platzbeschränkungen in modernen Industrieanlagen gerecht zu werden, werden immer kompaktere und modularere Zentrifugenkonstruktionen eingesetzt. Diese Konstruktionen bieten Flexibilität und lassen sich leicht in bestehende Produktionslinien integrieren.

Marktdynamik für Industriezentrifugen

Treiber

„Steigende Nachfrage in der gesamten Prozessindustrie“

- Die chemische Industrie nutzt Zentrifugen zur Trennung von Feststoffen und Flüssigkeiten, zur Reinigung von Chemikalien und zur Rückgewinnung wertvoller Nebenprodukte. Die weltweit wachsende Chemieproduktion treibt die Nachfrage nach effizienten Trenntechnologien voran.

- Im Lebensmittelsektor werden Zentrifugen zur Klärung von Säften, zur Trennung von Sahne und Milch sowie zur Herstellung von Speiseölen eingesetzt. Die steigende Nachfrage nach verarbeiteten und verpackten Lebensmitteln treibt den Bedarf an modernen Zentrifugensystemen voran.

- Die Pharmaindustrie setzt auf Zentrifugen für die Zellgewinnung, Proteinreinigung und Impfstoffproduktion. Die Expansion des biopharmazeutischen Sektors, insbesondere in den Schwellenländern, trägt maßgeblich zum Marktwachstum bei.

- Angesichts des zunehmenden Umweltbewusstseins werden in Kläranlagen häufig Industriezentrifugen zur Entwässerung von Klärschlamm eingesetzt. Dies ermöglicht eine effiziente Abfallwirtschaft und die Einhaltung von Umweltvorschriften.

- Zentrifugen werden im Bergbau eingesetzt, um wertvolle Mineralien vom Erz zu trennen und so die Ressourcenausbeute und die Betriebseffizienz zu steigern. Das Wachstum der Bergbauaktivitäten wirkt sich positiv auf den Zentrifugenmarkt aus.

Gelegenheit

„Expansion in den Schwellenländern“

- Die rasante Urbanisierung und Industrialisierung in Ländern wie China, Indien und Brasilien führt zu erhöhten Investitionen in die Infrastruktur, darunter Abwasseraufbereitungsanlagen und Lebensmittelverarbeitungsanlagen, und steigert damit die Nachfrage nach Industriezentrifugen.

- Regierungen in Schwellenländern setzen Maßnahmen zur Förderung des industriellen Wachstums und der ökologischen Nachhaltigkeit um. Diese Initiativen beinhalten oft Subventionen oder Anreize für den Einsatz fortschrittlicher Technologien, wie zum Beispiel Industriezentrifugen.

- Der Aufbau lokaler Produktionseinheiten oder Partnerschaften in Schwellenländern kann Kosten senken und die Effizienz der Lieferkette verbessern und bietet Marktteilnehmern erhebliche Möglichkeiten, ihre Präsenz auszubauen.

- Die Anpassung des Zentrifugendesigns an die spezifischen Anforderungen und Bedingungen der Schwellenmärkte kann die Produktakzeptanz und Marktdurchdringung verbessern

- Durch Schulungsprogramme und After-Sales-Support können die Kundenbindung gestärkt und der effektive Einsatz von Zentrifugenanlagen in Schwellenländern sichergestellt werden.

Einschränkung/Herausforderung

„Hohe Kapitalinvestitionen und betriebliche Komplexität“

- Die erheblichen Kapitalinvestitionen, die für den Kauf von Industriezentrifugen erforderlich sind, können für kleine und mittlere Unternehmen ein Hindernis darstellen und ihre Fähigkeit einschränken, fortschrittliche Trenntechnologien einzusetzen.

- Zentrifugen erfordern regelmäßige Wartung und qualifiziertes Bedienpersonal, was zu laufenden Betriebskosten führt. Die Komplexität dieser Maschinen kann zudem zu längeren Ausfallzeiten während Reparaturen oder Wartungsarbeiten führen.

- Es besteht ein Mangel an ausgebildeten Fachkräften, die in der Lage sind, moderne Zentrifugensysteme zu bedienen und zu warten, insbesondere in Entwicklungsregionen, was die effektive Nutzung der Geräte behindern kann.

- Strenge Umwelt- und Sicherheitsvorschriften erfordern die Einhaltung dieser Vorschriften, was für Branchen, die Zentrifugentechnologien einsetzen, zusätzliche Kosten und Verwaltungsaufwand bedeuten kann.

- Konjunkturabschwünge oder Schwankungen der Rohstoffpreise können sich auf die Budgets von Branchen auswirken, die in kapitalintensive Geräte wie Zentrifugen investieren, und so das Marktwachstum beeinträchtigen.

Marktumfang für Industriezentrifugen

Der Markt ist nach Gerätetyp, Betriebsart, Design, Endbenutzer und Vertriebskanal segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Gerätetyp |

|

|

Nach Betriebsart |

|

|

Von Design |

|

|

Nach Endbenutzer |

|

|

Nach Vertriebskanal |

|

Im Jahr 2025 wird die Sedimentationszentrifuge voraussichtlich den Markt dominieren und den größten Anteil im Segment der Gerätetypen haben.

Das Segment der Sedimentationszentrifugen wird voraussichtlich den Markt für Industriezentrifugen mit einem Marktanteil von 56,22 % im Jahr 2025 dominieren. Dies ist auf ihre effektive Trennwirkung bei Feststoffen und Flüssigkeiten in einer Vielzahl von Anwendungen zurückzuführen, was sie zu einer beliebten Wahl für industrielle Prozesse macht. Die hohe Vielseitigkeit und Effizienz bei der Trennung von Partikeln unterschiedlicher Dichte tragen zu ihrer Marktdominanz bei.

Es wird erwartet, dass die horizontale Zentrifuge im Prognosezeitraum den größten Anteil am Designmarkt ausmachen wird

Im Jahr 2025 wird das Segment der Horizontalzentrifugen voraussichtlich den Markt dominieren und den größten Marktanteil einnehmen, da sie eine höhere Effizienz bei der Trennung von Feststoffen und Flüssigkeiten aufweisen. Sie sind besonders vorteilhaft in Großanlagen wie Kläranlagen und im Bergbau, wo eine kontinuierliche und durchsatzstarke Trennung unerlässlich ist. Das horizontale Design gewährleistet eine gleichmäßige Materialverteilung und verbessert den gesamten Trennprozess, was zu seiner Dominanz beiträgt.

Regionale Analyse des Marktes für Industriezentrifugen

„Nordamerika hält den größten Anteil am Markt für Industriezentrifugen“

- Nordamerika hält mit 36,9 % den größten Umsatzanteil am globalen Markt für Industriezentrifugen, vor allem getrieben durch die USA

- Die Nachfrage wird durch robuste Sektoren wie Pharmazeutika, Lebensmittel und Getränke, chemische Verarbeitung und Abwasserbehandlung gestützt

- Kontinuierliche Innovation und die Einführung fortschrittlicher Zentrifugentechnologien tragen zur Marktdominanz der Region bei

- Strenge Umwelt- und Sicherheitsvorschriften in den USA erfordern den Einsatz effizienter Trenntechnologien und treiben das Marktwachstum weiter voran

- Etablierte Infrastruktur und erhebliche Investitionen in industrielle Prozesse festigen Nordamerikas führende Position auf dem Markt

„Im asiatisch-pazifischen Raum wird voraussichtlich die höchste jährliche Wachstumsrate im Markt für Industriezentrifugen verzeichnet“

- Länder wie China und Indien erleben ein starkes industrielles Wachstum, was die Nachfrage nach Industriezentrifugen erhöht

- Die Chemie-, Petrochemie-, Pharma- und Biotechnologiebranche expandiert und erfordert daher fortschrittliche Trenngeräte.

- Maßnahmen zur Förderung des Infrastrukturausbaus und ausländischer Investitionen beschleunigen das Marktwachstum in der Region

- Steigende Umweltbedenken und der Bedarf an effektiven Lösungen zur Abwasserbehandlung fördern den Einsatz von Industriezentrifugen

- Für die Region Asien-Pazifik wird in den kommenden Jahren die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet, was die dynamische Marktexpansion widerspiegelt.

Marktanteil von Industriezentrifugen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- ANDRITZ (Österreich)

- ALFA LAVAL (Schweden)

- GEA Group Aktiengesellschaft (Deutschland)

- Mitsubishi Kakoki Kaisha, Ltd. (Japan)

- Thomas Broadbent & Sons Ltd (Großbritannien)

- FLSmidth (Dänemark)

- Schlumberger Limited (USA)

- Ferrum AG (Schweiz)

- Flottweg SE (Deutschland)

- SIEBTECHNIK TEMA GmbH (Deutschland)

- HEINKEL Process Technology GmbH (Deutschland)

- Gruppo Pieralisi - MAIP SpA (Italien)

- SPX Flow Inc. (USA)

- HAUS Centrifuge Technologies (Türkei)

- Elgin Power and Separation Solutions (USA)

- Dedert Corporation (USA)

- US-Zentrifugensysteme (USA)

- B&P Littleford (USA)

Neueste Entwicklungen auf dem globalen Markt für Industriezentrifugen

- Im Juli 2024 gab die Hettich Gruppe, ein in dritter Generation familiengeführtes Unternehmen für Life-Science-Ausrüstung, bekannt für seine Laborzentrifugen, eine strategische Wachstumspartnerschaft mit der Bregal Unternehmerkapital GmbH bekannt. Ziel dieser Zusammenarbeit ist es, die Marktpräsenz von Hettich zu stärken und Innovationen im Bereich Laborausrüstung voranzutreiben.

- Im Januar 2024 stellte GEA X Control vor, ein neues Zentrifugensteuerungssystem. Die Einführung von X Control schafft die Voraussetzungen für die Integration künstlicher Intelligenz (KI) und verspricht eine schnellere und einfachere Datenerfassung und -analyse sowie die Selbstoptimierung des gesamten Systems in der Zukunft. Die verbesserten Rechenkapazitäten verbessern zudem die Integration mit SCADA-Systemen (Supervisory Control and Data Acquisition).

- Im September 2023 schloss das US Army Engineer Research and Development Center (ERDC) die Modernisierung der Strahlzentrifugen ab und verlieh damit einer der innovativsten Technologien moderne Funktionalität. Die Zentrifuge der Abteilung für Geotechnik und Geowissenschaften (GEGB) des Geotechnical and Structures Laboratory (GSL) wurde modernisiert, wobei die elektrischen und hydraulischen Systeme verbessert und das Kontrollgebäude umfassend renoviert wurde.

- Im April 2023 stellte Eppendorf, ein führendes Life-Science-Unternehmen, die Centrifuge 5427 R vor. Sie ist damit ein Debüt im Mikrozentrifugensegment mit Kohlenwasserstoffkühlung. Diese Innovation soll die Nachhaltigkeit in Laborumgebungen verbessern, indem sie ein gekühltes Gerät bietet, das ein natürliches Kühlmittel mit einem Treibhauspotenzial (GWP) von nahezu Null verwendet.

- Im Februar 2023 gab die weltweit tätige Eppendorf-Gruppe den Ausbau ihrer Produktionspräsenz auf dem chinesischen Markt bekannt. Das Unternehmen schloss eine Vereinbarung für eine neue Produktionsstätte im Großraum Shanghai ab. Diese Anlage wird sich auf die Produktion von Eppendorf-Zentrifugen speziell für den lokalen Markt konzentrieren. Die Eröffnung dieses neuen Standorts soll das weitere Wachstum des Zentrifugengeschäfts des Life-Science-Unternehmens beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.