Global Composite Adhesives Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.15 Billion

USD

4.56 Billion

2024

2032

USD

3.15 Billion

USD

4.56 Billion

2024

2032

| 2025 –2032 | |

| USD 3.15 Billion | |

| USD 4.56 Billion | |

| % | |

|

Globale Marktsegmentierung für Verbundklebstoffe nach Harz (Epoxid, Polyurethan, andere), Typ (Struktur, Synthetik), Komponente (Einkomponente, Zweikomponente), Anwendung (Automobil und Transport, Marine, Luft- und Raumfahrt, Windenergie) Branchentrends und Prognose bis 2032

Marktgröße für Verbundklebstoffe

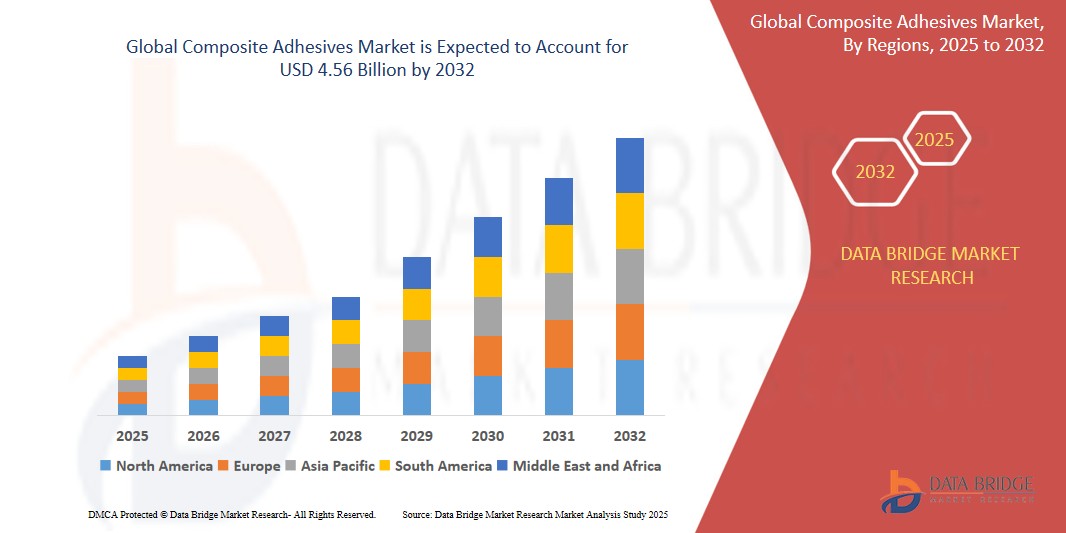

- Der globale Markt für Verbundklebstoffe wurde im Jahr 2024 auf 3,15 Milliarden US-Dollar geschätzt und soll bis 2032 4,56 Milliarden US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,90 % wachsen, was vor allem auf die steigende Nachfrage nach leichten und leistungsstarken Materialien in der Luft- und Raumfahrt sowie im Automobilbereich zurückzuführen ist.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Verwendung von Verbundwerkstoffen in Elektrofahrzeugen (EVs) und die Expansion des Luft- und Raumfahrtsektors vorangetrieben.

Marktanalyse für Verbundklebstoffe

- Der Markt für Verbundklebstoffe wird durch die steigende Nachfrage nach Hochleistungsklebelösungen in Branchen wie der Automobil-, Luft- und Raumfahrt-, Bau- und Windenergiebranche angetrieben. Der Bedarf an leichten Materialien, hochfesten Verbindungen und Beständigkeit gegen extreme Bedingungen treibt die Nachfrage nach fortschrittlichen Verbundklebstoffen, insbesondere auf Basis von Epoxid-, Polyurethan- und Methacrylatharzen, voran.

- Die zunehmende Verwendung von Verbundwerkstoffen, insbesondere in Elektrofahrzeugen, Leichtbauteilen und Lösungen für erneuerbare Energien, treibt die Innovation im Bereich der Verbundklebstoffe voran. Hersteller konzentrieren sich auf die Entwicklung von Klebstofflösungen, die unterschiedliche Materialien wie Metalle und Kunststoffe verbinden und gleichzeitig eine verbesserte Haltbarkeit, Temperaturstabilität und chemische Beständigkeit bieten.

- Der asiatisch-pazifische Raum, Nordamerika und Europa sind Schlüsselregionen für den Markt für Verbundklebstoffe. Der asiatisch-pazifische Raum dürfte aufgrund der rasanten Industrialisierung, der steigenden Automobilproduktion und der zunehmenden Investitionen in erneuerbare Energien dominieren. Die starke Automobil- und Luftfahrtindustrie in Nordamerika und Europa trägt ebenfalls zum Marktwachstum bei.

- So stellte Henkel beispielsweise im Jahr 2024 sein Engagement für Nachhaltigkeit unter Beweis, indem es neue Klebstofflösungen vorstellte, die speziell auf die Montage und Wartung von Windkraftanlagen zugeschnitten sind und dabei den Schwerpunkt auf Sicherheits- und Umweltaspekte legen.

Berichtsumfang und Marktsegmentierung für Verbundklebstoffe

|

Eigenschaften |

Wichtige Markteinblicke zu Verbundklebstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Verbundklebstoffe

„Steigende Nachfrage nach Leichtbau- und Hochleistungsmaterialien in der Luft- und Raumfahrt sowie im Automobilbereich“

- Verbundklebstoffe gewinnen zunehmend an Bedeutung, da Branchen wie die Luft- und Raumfahrt sowie die Automobilindustrie zunehmend auf Leichtbaumaterialien setzen, um die Kraftstoffeffizienz zu verbessern und Emissionen zu reduzieren. Diese Klebstoffe bieten eine überlegene Klebkraft ohne zusätzliches Volumen oder Gewicht und eignen sich daher ideal für Hochleistungsanwendungen.

- In der Luft- und Raumfahrt werden Verbundklebstoffe zunehmend zum Verkleben von kohlenstofffaserverstärkten Kunststoffkomponenten (CFK) in Flugzeugstrukturen eingesetzt und tragen so zur Gewichtsreduzierung und verbesserten Aerodynamik bei.

- Im Automobilsektor setzen Hersteller zunehmend Strukturklebstoffe ein, um unterschiedliche Materialien wie Kohlefaser, Aluminium und Kunststoff zu verbinden und so eine bessere Crashfestigkeit und Designflexibilität zu erreichen.

- So brachte die Huntsman Corporation im Februar 2024 ein Verbundklebstoffsystem der nächsten Generation auf den Markt, das speziell auf Autobatteriebaugruppen zugeschnitten ist und hervorragende Wärmeleitfähigkeit, strukturelle Integrität und Langlebigkeit bieten soll.

- Angesichts steigender Nachhaltigkeits- und Effizienzziele verabschieden sich die Branchen von mechanischen Verbindungselementen und entscheiden sich für Hochleistungsklebstoffe, um sowohl ökologischen als auch funktionalen Anforderungen gerecht zu werden.

Marktdynamik für Verbundklebstoffe

Treiber

„Zunehmende Verwendung von Verbundwerkstoffen in Elektrofahrzeugen (EVs) und leichten Automobilkomponenten“

- The transition to electric vehicles is accelerating the demand for lightweight materials to improve battery efficiency, range, and overall vehicle performance—driving up the use of structural composite adhesives over traditional fasteners.

- Composite adhesives enable the integration of diverse materials such as carbon fiber, aluminum, and thermoplastics in EVs, providing enhanced crash resistance, design flexibility, and weight reduction.

- Adhesives are being used for bonding battery packs, exterior panels, and structural components, replacing welds and rivets for improved sealing, noise reduction, and production efficiency.

- Lightweight composite bonding plays a crucial role in meeting global emissions targets and sustainability goals in the automotive industry by enabling reduced vehicle weight and improved energy efficiency.

For instance,

- Sika introduced the SikaPower R-880, a gap-filling, two-component epoxy adhesive suitable for bonding metallic and composite substrates in electric vehicles, offering high strength and elevated heat resistance.

Opportunity

“Rising Demand from Renewable Energy Sector (Wind Energy in Particular)”

- Wind turbine blades are increasingly built with composite materials such as fiberglass and carbon fiber, requiring structural adhesives with high shear strength and environmental durability.

- Adhesives are crucial for bonding blade segments, nacelles, and other structural components, offering uniform stress distribution and reducing weight compared to mechanical fasteners.

- The growth of offshore and onshore wind projects worldwide—especially in China, the U.S., and Europe—is creating new demand for high-strength, weather-resistant composite adhesives.

- As blade sizes increase to boost turbine efficiency, manufacturers are using more advanced bonding technologies for structural integrity and fatigue resistance.

- Sustainability efforts in the energy sector are encouraging the use of recyclable and lower-VOC adhesive systems, opening new R&D opportunities for manufacturers.

For instance,

- In 2024, Henkel showcased its commitment to sustainability by unveiling new adhesive solutions tailored for wind turbine assembly and maintenance, emphasizing safety and environmental considerations.

Restraint/Challenge

“Stringent Environmental Regulations and Compliance Barriers”

- Composite adhesives often contain volatile organic compounds (VOCs), which are tightly regulated by environmental agencies such as the U.S. EPA and the European Chemicals Agency (ECHA) under REACH legislation. These emissions are linked to air pollution and health risks, prompting stricter usage limitations across multiple sectors.

- To comply with these evolving regulations, manufacturers must reformulate products to reduce or eliminate harmful solvents, which requires significant R&D investment and reformulation costs.

- Darüber hinaus nehmen die Bedenken hinsichtlich der Recyclingfähigkeit von geklebten Verbundstrukturen zu, da Klebstoffe die Trennung und Wiederverwendung von Materialien erschweren, insbesondere bei der Entsorgung von Altfahrzeugen in der Automobil- und Luftfahrtindustrie.

- Unternehmen müssen sich durch ein komplexes Netz regionaler Vorschriften, Testprotokolle und Konformitätsdokumente navigieren, was den Betriebsaufwand erhöht und die Markteinführungszeit neuer Klebstoffsysteme verzögert.

Zum Beispiel, .

- Verbundklebstoffe enthalten häufig flüchtige organische Verbindungen (VOCs), die von Umweltbehörden wie der US-Umweltschutzbehörde EPA und der EU-REACH-Verordnung streng reguliert werden. Hersteller müssen ihre Produkte neu formulieren, um diese strengen VOC-Emissionsnormen zu erfüllen, was technisch anspruchsvoll und kostspielig sein kann.

Marktumfang für Verbundklebstoffe

Der Markt ist nach Harz, Typ, Komponente und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Von Resin |

|

|

Nach Typ |

|

|

Nach Komponente |

|

|

Nach Anwendung |

|

Markt für Verbundklebstoffe Regionale Analyse

„Der asiatisch-pazifische Raum ist die dominierende Region auf dem Markt für Verbundklebstoffe“

- Der asiatisch-pazifische Raum ist aufgrund der schnellen Industrialisierung, der Expansion von Endverbrauchssektoren wie Automobil, Luft- und Raumfahrt, Bauwesen und Windenergie sowie der Präsenz großer Verbundwerkstoffhersteller in Ländern wie China, Indien und Japan führend auf dem globalen Markt für Verbundklebstoffe.

- China verfügt aufgrund massiver Investitionen in die Produktion von Elektrofahrzeugen, Luft- und Raumfahrtkomponenten und Windturbinen, bei denen Verbundklebetechnologien in großem Umfang zum Einsatz kommen, über einen dominanten Anteil.

- Auch Japan und Südkorea leisten einen wichtigen Beitrag, unterstützt durch Innovationen bei Hochleistungsmaterialien, eine starke F&E-Infrastruktur und strenge Qualitätsstandards in Branchen wie der Elektronik und dem Transportwesen.

- Regierungsinitiativen zur Förderung grüner Energie (z. B. Chinas Ziele für die Windenergie und Indiens Pläne zum Ausbau der Solar- und Windenergie) unterstützen die steigende Nachfrage nach leichten, langlebigen Verbundstrukturen und kurbeln so den Klebstoffverbrauch an.

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Aufgrund der boomenden Infrastrukturentwicklung, der steigenden Automobilproduktion (vor allem von Elektrofahrzeugen) und der zunehmenden lokalen Produktion von Flugzeugkomponenten dürfte die Region am schnellsten wachsen.

- Indien und Südostasien entwickeln sich aufgrund niedriger Produktionskosten, ausländischer Investitionen und unterstützender Maßnahmen im Rahmen von Initiativen wie „Make in India“ und Vietnams „National Supporting Industry Development Program“ zu attraktiven Produktionsstandorten.

- Die zunehmende Verwendung von Leichtbaumaterialien in der Schienenverkehrs-, Schifffahrts- und Sportartikelindustrie treibt die Nutzung von Verbundklebstoffen im gesamten asiatisch-pazifischen Raum voran.

- Der anhaltende Anstieg regionaler Lieferanten und internationaler Akteure, die Niederlassungen in der Region errichten, verbessert auch die Verfügbarkeit und Marktdurchdringung von Verbundklebstoffen.

Marktanteil von Verbundklebstoffen

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- 3M (USA)

- Huntsman International LLC (USA)

- Sika AG (Schweiz)

- DOWLORD Corporation (nicht identifiziert)

- Bostik (Frankreich)

- Ashland (USA)

- Royal Adhesives & Sealants (USA)

- Integra Adhesives (USA)

- Arkema-Gruppe (Frankreich)

- SCIGRIP (USA)

- Dymax Corporation (USA)

- HB Fuller Company (USA)

- Scott Bader Company Ltd (Großbritannien)

- HERNON Manufacturing, Inc. (USA)

- Gurit (Schweiz)

- Hybond Inc (USA)

Neueste Entwicklungen auf dem globalen Markt für Verbundklebstoffe

- Im Mai 2023 erhielt Mitsui Chemicals Inc. die Zertifizierung für seine Epoxidharze, ein wichtiges Segment der Biomasse-Phenolkette. Diese Zertifizierung erfolgt durch das renommierte ISCC PLUS-System (International Sustainability and Carbon Certification), das für die Validierung nachhaltiger Produkte bekannt ist.

- Im Februar 2023 gab die Henkel AG & Co. KGaA eine Zusammenarbeit mit dem Teilnahmeprogramm des International Centre for Industrial Transformation bekannt. Der Geschäftsbereich Klebstofftechnologien des Unternehmens möchte die Tools und Frameworks von INCIT nutzen, um die digitale Transformation seiner Prozesse durch den Beitritt zum Partnernetzwerk von INCIT zu beschleunigen.

- Im März 2022 stellte das diversifizierte Technologieunternehmen 3M seinen neuen Scotch-Weld Multi-Material Composite Urethane Adhesive DP6310NS vor. Dieser Klebstoff ist für die Verbindung verschiedener Verbundkomponenten vorgesehen und zeichnet sich durch gute Schlagfestigkeit und Haltbarkeit aus.

- Im Februar 2022 schloss Arkema die Übernahme des Geschäftsbereichs Performance Adhesives von Ashland ab. Zu den Produkten dieses Bereichs gehören unter anderem Strukturklebstoffe. Der Wert der Akquisition belief sich auf 1,65 Milliarden US-Dollar. Die Akquisition stärkte den Bereich Adhesive Solutions von Arkema und stand im Einklang mit dem Ziel des Unternehmens, bis 2024 ein reiner Anbieter von Spezialmaterialien zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.