Global Supplementary Cementitious Materials Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.19 Billion

USD

39.54 Billion

2024

2032

USD

25.19 Billion

USD

39.54 Billion

2024

2032

| 2025 –2032 | |

| USD 25.19 Billion | |

| USD 39.54 Billion | |

| % | |

|

Globale Marktsegmentierung für ergänzende zementartige Materialien nach Typ (Eisenschlacke, Flugasche, Silicastaub, Hüttensandzement, kalzinierter Ton, Gips und Kalkstein), Endverbraucher (Landwirtschaft, Wohnen, Gewerbe, Industrie, Infrastruktur und andere) – Branchentrends und Prognose bis 2032

Ergänzende zementartige Materialien Marktgröße

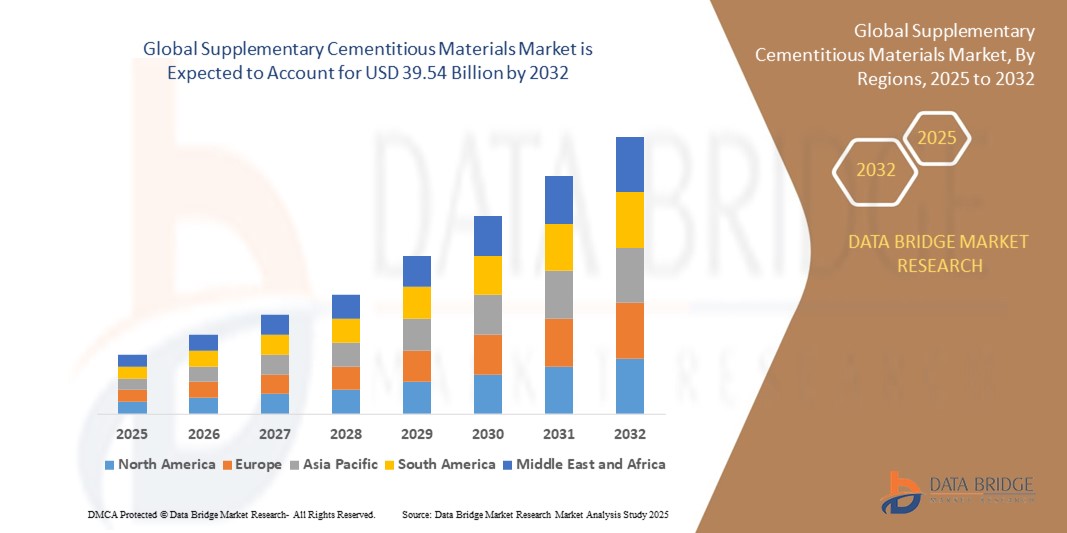

- Der globale Markt für ergänzende zementartige Materialien wurde im Jahr 2024 auf 25,19 Milliarden US-Dollar geschätzt und dürfte bis 2032 39,54 Milliarden US-Dollar erreichen , bei einer CAGR von 5,80 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nachhaltigen und kohlenstoffarmen Baumaterialien angetrieben, die durch globale Bemühungen zur Reduzierung der Treibhausgasemissionen und zur verstärkten Nutzung industrieller Nebenprodukte bei der Zementherstellung vorangetrieben wird. Staatliche Vorschriften und ökologische Bauvorschriften drängen auf Alternativen zu herkömmlichem Zement auf Klinkerbasis und fördern die Einführung ergänzender zementartiger Materialien im Infrastruktur- und Gewerbesektor.

- Darüber hinaus erweitern steigende Investitionen in Infrastrukturentwicklung und Urbanisierung, insbesondere in Schwellenländern, den Anwendungsbereich von SCMs in der Betonproduktion. Diese konvergierenden Faktoren beschleunigen die Integration von Materialien wie Flugasche, Hüttensandzement und kalziniertem Ton im Bauwesen und kurbeln damit das Marktwachstum deutlich an.

Marktanalyse für ergänzende zementartige Materialien

- Zementhaltige Zusatzstoffe (SCMs) sind industrielle Nebenprodukte oder natürliche Materialien – wie Flugasche, Schlacke, Silicastaub und kalzinierter Ton –, die Portlandzement in Betonmischungen teilweise ersetzen und so Festigkeit, Haltbarkeit und Nachhaltigkeit verbessern. Diese Materialien tragen zur Reduzierung der zementbedingten CO₂-Emissionen bei und verbessern gleichzeitig die langfristige Leistungsfähigkeit des Betons.

- Die zunehmende Bedeutung ökoeffizienter Bauweisen und die Verfügbarkeit von Zementmischmaterialien durch industrielles Recycling führen zu deren zunehmender Nutzung in Wohn-, Gewerbe- und Infrastrukturprojekten. Fördernde Umweltpolitik und Fortschritte in der Zementmischtechnologie kurbeln das Marktwachstum zusätzlich an.

- Nordamerika dominierte den Markt für ergänzende zementartige Materialien im Jahr 2024 aufgrund der verstärkten Sanierung der Infrastruktur, der zunehmenden Einführung nachhaltiger Baupraktiken und der staatlichen Unterstützung für kohlenstoffarme Baumaterialien

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, staatlicher Investitionen in die Infrastruktur und des zunehmenden Umweltbewusstseins in Ländern wie China, Indien und Japan die am schnellsten wachsende Region auf dem Markt für Zementzusatzstoffe sein.

- Das Segment Flugasche dominierte den Markt mit einem Marktanteil von 37 % im Jahr 2024. Dies ist auf seine weit verbreitete Verfügbarkeit als Nebenprodukt von Kohlekraftwerken und seine nachgewiesene Wirksamkeit bei der Verbesserung der Haltbarkeit und Verarbeitbarkeit von Beton zurückzuführen. Flugasche bietet puzzolanische Eigenschaften, die die Durchlässigkeit verringern, die Langzeitfestigkeit verbessern und den CO2-Fußabdruck der Zementproduktion senken. Dies macht sie zu einer bevorzugten Wahl für nachhaltige Bauprojekte im öffentlichen und privaten Sektor. Das Wachstum des Segments wird durch seine Kosteneffizienz und Kompatibilität mit herkömmlichen Zementmischungen weiter gefördert, was die Akzeptanz sowohl in Industrie- als auch in Entwicklungsländern fördert.

Berichtsumfang und ergänzende Marktsegmentierung für zementartige Materialien

|

Eigenschaften |

Ergänzende zementartige Materialien – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für ergänzende zementartige Materialien

„Zunehmende Bautätigkeit“

- Ein bedeutender und sich beschleunigender Trend auf dem Markt für ergänzende zementartige Materialien (SCM) ist der Anstieg der weltweiten Bautätigkeit, insbesondere in Regionen mit rascher Urbanisierung.

- Beispielsweise erweitern große Unternehmen wie LafargeHolcim, CEMEX und Boral ihre SCM-Angebote, um große Infrastruktur- und kommerzielle Projekte im asiatisch-pazifischen Raum, Nordamerika und Europa zu beliefern.

- Der Trend zu nachhaltigen und langlebigen Baumaterialien führt zur Einführung von SCMs wie Flugasche, Hüttensandzement und Silicastaub, die die Betonleistung verbessern und den CO2-Fußabdruck von herkömmlichem Zement reduzieren.

- Schnelle Urbanisierung, Bevölkerungswachstum und erhöhte staatliche Investitionen in die Infrastruktur treiben die Nachfrage nach hochwertigen und widerstandsfähigen Baumaterialien an

- Fortschritte in der Betontechnologie und das Streben nach Zertifizierungen für umweltfreundliches Bauen fördern den Einsatz von Betonfertigteilen als wesentliche Komponenten im modernen Bauwesen.

- Die Nachfrage nach SCMs wächst rasant, da sie Vorteile wie verbesserte Festigkeit, Haltbarkeit und reduzierte Durchlässigkeit bieten, was sie für leistungsstarke und langlebige Strukturen attraktiv macht.

Marktdynamik für ergänzende zementartige Materialien

Treiber

„Steigende Nachfrage nach Hochleistungsbeton“

- Der steigende Bedarf an Hochleistungsbeton im Infrastruktur-, Industrie- und Gewerbebau ist ein wichtiger Treiber für den SCM-Markt, da dieser Beton für Projekte unerlässlich ist, die überragende Festigkeit, Haltbarkeit und Widerstandsfähigkeit gegen raue Bedingungen erfordern.

- So investieren Unternehmen wie HeidelbergCement, Sika AG und Tata Steel massiv in Forschung und Entwicklung, um fortschrittliche SCM-Mischungen zu entwickeln, die die Betoneigenschaften deutlich verbessern und so den Bau kritischer Infrastrukturen wie Brücken, Tunnel, Hochhäuser und Meeresstrukturen ermöglichen, die aggressiven Umgebungen und hohen Belastungen standhalten müssen.

- Hochleistungsbetonformulierungen mit SCMs tragen dazu bei, den CO2-Fußabdruck von Bauwerken zu reduzieren, die Verarbeitbarkeit zu verbessern und die Lebensdauer von Bauwerken zu verlängern. Dies steht im Einklang mit globalen Nachhaltigkeits- und Klimazielen.

- Der Trend zum Bau widerstandsfähigerer, energieeffizienterer und nachhaltigerer Infrastrukturen macht SCMs zur bevorzugten Wahl für Ingenieure, Architekten und Bauherren weltweit, die nach innovativen Lösungen suchen, um den sich entwickelnden Baustandards gerecht zu werden.

- Der zunehmende Einsatz von SCMs in Betonfertigteilen, Transportbeton und Spezialanwendungen wie ultrahochfestem Beton unterstützt das robuste Marktwachstum zusätzlich, da diese Materialien die Schaffung komplexer und langlebiger Strukturen mit verbesserten Leistungseigenschaften ermöglichen.

Einschränkung/Herausforderung

„Steigende Emission von Flugasche“

- Die zunehmende Emission von Flugasche, einem wichtigen Nebenprodukt, das als SCM verwendet wird, stellt eine erhebliche Herausforderung für den Markt dar, da die ökologischen und regulatorischen Bedenken hinsichtlich der Flugascheerzeugung aus Kohlekraftwerken zunehmen.

- Während Unternehmen wie Charah Solutions und Innovative Ash Solutions beispielsweise fortschrittliche Verarbeitungstechnologien entwickeln, um Flugasche effizienter in der Betonproduktion zu nutzen, führt der schrittweise Ausstieg aus der Kohleenergie in mehreren Regionen zu Lieferengpässen, Qualitätsschwankungen und inkonsistenter Verfügbarkeit von Flugasche als SCM.

- Der regulatorische Druck zur Reduzierung der Emissionen aus Kohlekraftwerken wirkt sich auf die Versorgung mit Flugasche aus und gibt Anlass zur Sorge über die sichere Entsorgung und Handhabung dieses Nebenprodukts, das Spuren von Schwermetallen und anderen Schadstoffen enthalten kann.

- Die Notwendigkeit, die Umweltvorteile der Verwendung von SCMs in Beton mit den Herausforderungen der Beschaffung hochwertiger Flugasche in Einklang zu bringen, ist für das nachhaltige Wachstum des Marktes von entscheidender Bedeutung, insbesondere da die Branche auf nachhaltigere Baupraktiken umstellt.

- Um diese Herausforderung zu meistern, sind stärkere Innovationen bei alternativen SCMs wie gemahlener Hüttensand und Silicastaub sowie verbesserte Flugascheverarbeitungs- und -aufbereitungstechniken erforderlich, um eine gleichbleibende Qualität und Versorgung zu gewährleisten.

Ergänzende zementartige Materialien Marktumfang

Der Markt ist nach Typ und Endverbraucher segmentiert

- Nach Typ

Der Markt für ergänzende zementartige Materialien ist nach Typ in Eisenschlacke, Flugasche, Silicastaub, Hüttensandzement, gebrannten Ton, Gips und Kalkstein unterteilt. Das Flugaschesegment hatte 2024 mit 37 % den größten Marktanteil, vor allem aufgrund seiner weit verbreiteten Verfügbarkeit als Nebenprodukt von Kohlekraftwerken und seiner nachgewiesenen Wirksamkeit bei der Verbesserung der Haltbarkeit und Verarbeitbarkeit von Beton. Flugasche bietet puzzolanische Eigenschaften, die die Durchlässigkeit reduzieren, die Langzeitfestigkeit verbessern und den CO2-Fußabdruck der Zementproduktion verringern. Dies macht sie zu einer bevorzugten Wahl für nachhaltige Bauprojekte im öffentlichen und privaten Sektor. Das Wachstum des Segments wird durch seine Kosteneffizienz und Kompatibilität mit herkömmlichen Zementmischungen weiter gefördert, was die Akzeptanz sowohl in Industrie- als auch in Entwicklungsländern fördert.

Das Segment kalzinierter Ton wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben von seinem starken Potenzial als kohlenstoffarme Alternative angesichts verschärfter Umweltvorschriften. Die weit verbreitete Rohstoffverfügbarkeit von kalziniertem Ton, insbesondere in tropischen und subtropischen Regionen, und seine Fähigkeit, den Klinkeranteil in Mischzement deutlich zu reduzieren, tragen zu seiner wachsenden Beliebtheit bei. Darüber hinaus machen seine Anpassungsfähigkeit an vielfältige Bauanwendungen und die zunehmende Unterstützung durch globale Klimainitiativen kalzinierten Ton zu einem Schwerpunkt für Innovation und Kapazitätsausbau in der SCM-Industrie.

- Von Endbenutzern

Der Markt für ergänzende zementartige Materialien ist nach Endverbrauchern in die Bereiche Landwirtschaft, Wohnen, Gewerbe, Industrie, Infrastruktur und Sonstige unterteilt. Das Infrastruktursegment hatte 2024 den größten Marktanteil, bedingt durch den hohen Betonbedarf für Brücken, Straßen, Autobahnen, Tunnel und öffentliche Verkehrssysteme. Betonzusatzstoffe wie Hüttensandzement und Flugasche werden aufgrund ihrer festigkeitssteigernden, sulfatbeständigen und langlebigen Eigenschaften, die für Bauwerke, die rauen Umweltbedingungen ausgesetzt sind, entscheidend sind, häufig in Infrastrukturprojekten eingesetzt. Staatliche Investitionen in groß angelegte Infrastrukturprojekte und die weltweite Förderung umweltfreundlicher Baumaterialien haben die Nachfrage in diesem Segment weiter verstärkt.

Das Industriesegment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, angetrieben durch das steigende Bewusstsein für nachhaltige Fertigungspraktiken und den zunehmenden Einsatz von SCMs in energieintensiven Anlagen. Im Industriebau spielen SCMs eine entscheidende Rolle bei der Erzielung von Wärmebeständigkeit, reduzierten CO2-Emissionen und höherer Kosteneffizienz bei Baumaterialien. Die Industrie setzt zunehmend auf grüne Zertifizierungen und Umwelt-Compliance-Programme, was die Integration von SCMs in neue Anlagen, Renovierungen und Erweiterungen in Branchen wie der Chemie, der Energieerzeugung und der Fertigung beschleunigt.

Ergänzende zementartige Materialien Markt Regionale Analyse

- Nordamerika dominierte den Markt für ergänzende zementartige Materialien mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch eine verstärkte Sanierung der Infrastruktur, die zunehmende Einführung nachhaltiger Baupraktiken und die staatliche Unterstützung für kohlenstoffarme Baumaterialien.

- Die starke Präsenz von Zement- und Betonproduzenten in der Region sowie Umweltvorschriften, die die Verwendung von Flugasche und Schlacke fördern, beschleunigen die Marktnachfrage

- Günstige Richtlinien der US-Umweltschutzbehörde (EPA) und Zertifizierungen für umweltfreundliches Bauen fördern den Einsatz von SCMs in öffentlichen Infrastruktur- und Gewerbeimmobilienprojekten.

Markteinblick für ergänzende zementartige Materialien in den USA

Der US-Markt für ergänzende zementartige Materialien erzielte 2024 den größten Umsatzanteil in Nordamerika. Begünstigt wurden dies durch die alternde Infrastruktur, staatliche Förderung nachhaltiger öffentlicher Bauvorhaben und das zunehmende Bewusstsein für die Reduzierung von CO2-Emissionen in der Zementproduktion. Flugasche und Hüttensandzement werden häufig im Autobahn-, Brücken- und Dammbau eingesetzt, wobei Initiativen wie das überparteiliche Infrastrukturgesetz die Nachfrage ankurbeln. Darüber hinaus führt die Fokussierung auf LEED- und andere Umweltzertifizierungen dazu, dass Bauunternehmer und Bauträger SCMs sowohl in Neubau- als auch in Sanierungsprojekte integrieren.

Markteinblick für ergänzende zementartige Materialien in Europa

Der europäische Markt für ergänzende zementartige Baustoffe wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Begünstigt werden diese Entwicklungen durch die ambitionierten Klimaziele der Europäischen Union und die Vorschriften zur Begrenzung der CO₂-Emissionen von Baustoffen. EU-Richtlinien und nationale Gesetze schreiben einen geringeren Klinkerverbrauch vor und fördern die Verwendung von Mischzementen mit Substituenten wie Schlacke und kalziniertem Ton. Der zunehmende Einsatz von Kreislaufwirtschaft und die Verfügbarkeit industrieller Nebenprodukte unterstützen den Übergang der Region zu umweltfreundlicherem Bauen zusätzlich.

Markteinblick für ergänzende zementartige Materialien in Großbritannien

Der britische Markt dürfte im Prognosezeitraum stetig wachsen, angetrieben durch die Netto-Null-Strategie der Regierung und die steigende Nachfrage nach ökoeffizienten Baumaterialien in der öffentlichen und privaten Infrastruktur. Die Verwendung von Flugasche und gemahlener Hüttensandschlacke (GGBFS) gewinnt an Bedeutung, insbesondere bei großen Infrastruktur- und Wohnungsbauprojekten. Lokale Vorschriften zur Förderung eines geringen Kohlenstoffgehalts und die Betonung nachhaltiger Stadtplanung beschleunigen die Einführung von SCMs im Wohn- und Gewerbebereich.

Markteinblick für ergänzende zementartige Materialien in Deutschland

Der deutsche Markt dürfte dank strenger Umweltgesetze, industrieller Innovationen und der Nachfrage nach kohlenstoffarmen Betonlösungen deutlich wachsen. Deutsche Hersteller investieren zunehmend in alternative Bindemitteltechnologien und die Integration von Betonfertigteilen (SCM), um ihre CO2-Reduktionsziele zu erreichen. Der Ausbau grüner Infrastruktur und die Präferenz für Hochleistungsbaustoffe machen Betonfertigteile zu unverzichtbaren Komponenten im öffentlichen und industriellen Bausektor.

Markteinblick für ergänzende zementartige Materialien im asiatisch-pazifischen Raum

Der Markt für ergänzende zementartige Materialien im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf die rasante Urbanisierung, staatliche Infrastrukturinvestitionen und das zunehmende Umweltbewusstsein in Ländern wie China, Indien und Japan zurückzuführen. Die Region profitiert aufgrund der starken Industrietätigkeit von der reichlichen Verfügbarkeit von Rohstoffen wie Flugasche und Schlacke. Gleichzeitig fördert der steigende Zementverbrauch im Bauwesen die Integration von SCMs zur Verbesserung von Leistung und Nachhaltigkeit.

Markteinblick für ergänzende zementartige Materialien in Japan

Der japanische Markt verzeichnet dank fortschrittlicher Baupraktiken, einer alternden Infrastruktur, die nachhaltige Modernisierungen erfordert, und proaktiver staatlicher Bemühungen zur Reduzierung zementbedingter Emissionen ein stetiges Wachstum. Der Fokus des Landes auf erdbebensichere und langlebige Betonkonstruktionen hat die Nachfrage nach langlebigen SCM-integrierten Mischungen insbesondere bei Stadtsanierungen und öffentlichen Infrastrukturprojekten erhöht.

Markteinblick für ergänzende zementartige Materialien in China

China hatte 2024 den größten Umsatzanteil am SCM-Markt im asiatisch-pazifischen Raum, angetrieben durch massive Stadtentwicklung, industrielle Zementproduktion und staatliche Vorgaben zur Förderung kohlenstoffarmen Bauens. Flugasche und Hüttensandzement werden häufig in großen Infrastruktur- und Wohnungsbauprojekten eingesetzt, während Chinas robuste inländische Produktionskapazität und das Engagement für ökologische Baustandards die SCM-Nutzung weiter vorantreiben.

Marktanteil ergänzender zementartiger Materialien

Die Branche der ergänzenden zementartigen Materialien wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- CEMEX SAB de CV (Mexiko)

- Ferroglobe (USA)

- LAFARGE (Frankreich)

- Charah Solutions, Inc. (USA)

- HEIDELBERGCEMENT AG (Deutschland)

- Bharathi Cement Corporation Private Limited (Indien)

- CR Minerals Company, LLC. (USA)

- Boral (Australien)

- Sika AG (Schweiz)

- ArcelorMittal SA (Luxemburg)

- BASF (Deutschland)

- CRH Canada Group Inc. (Kanada)

- Tata Steel (Indien)

- Adelaide Brighton Cement Ltd. (Australien)

- Elkem ASA (Norwegen)

- FLSmidth (Dänemark)

- Argos USA LLC (USA)

- 3M (USA)

Neueste Entwicklungen auf dem globalen Markt für ergänzende zementartige Materialien

- Im September 2022 kündigte Innovative Ash Solutions, ein Joint Venture zwischen Levenseat und Organic Innovative Solutions, den Bau einer APCR-basierten SCM-Anlage mit einer Kapazität von 54.000 Tonnen pro Jahr in Großbritannien an. Zwei weitere sind geplant. Ziel dieser Initiative ist es, pulverisierte Flugasche (PFA) zu ersetzen, die SCM-Versorgung zu erhöhen und den Übergang zu kohlenstoffarmen, nachhaltigen Baumaterialien zu unterstützen.

- Im März 2022 stellte Lafarge France 120 Millionen Euro für die Modernisierung des Zementwerks Martres-Tolosane bereit, um die CO2-arme Zementproduktion zu stärken. Die Investition, die seit Februar 2022 in Betrieb ist, steigert Nachhaltigkeit und Produktionskapazität.

- Im Februar 2022 schloss die Purebase Corporation eine strategische Allianz mit einem großen vertikal integrierten Materialunternehmen, um einen neuen Markt für ergänzende zementartige Materialien (SCM) in Kalifornien zu erschließen und so ihr Ressourcenportfolio zu diversifizieren.

- Im Dezember 2021 erhielt die US-Division von LafargeHolcim ihre erste Schiffslieferung von Kohlenasche aus Kraftwerken. Damit wurden 6 Millionen Tonnen für die Zementproduktion recycelt und zurückgewonnen, was das Engagement für nachhaltige Praktiken und Ressourceneffizienz unterstreicht.

- Im November 2020 ging Cemex eine Partnerschaft mit Carbon Upcycling Technologies ein, um die Nutzung von Nebenprodukten wie Flugasche und Schlacke für die Herstellung von CO2-armem Beton zu optimieren, umweltfreundliche Lösungen voranzutreiben und die Umweltbelastung zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.