Global Hospitals Outpatient Care Centers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4,997.77 Billion

USD

11,108.92 Billion

2024

2032

USD

4,997.77 Billion

USD

11,108.92 Billion

2024

2032

| 2025 –2032 | |

| USD 4,997.77 Billion | |

| USD 11,108.92 Billion | |

| % | |

|

Globale Marktsegmentierung für Krankenhäuser und ambulante Pflegezentren nach Typ (allgemeine medizinische und chirurgische Dienste, psychiatrische Dienste und Dienste für Drogenmissbrauch, Spezialdienste, Zentren für Familienplanung, ambulante Zentren für psychische Gesundheit und Gesundheitserhaltungsorganisationen), Ausgabentyp (öffentlich und privat), Anwendung (Krankenhäuser, ambulante chirurgische Zentren, Diagnosezentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Krankenhäuser und ambulante Pflegezentren

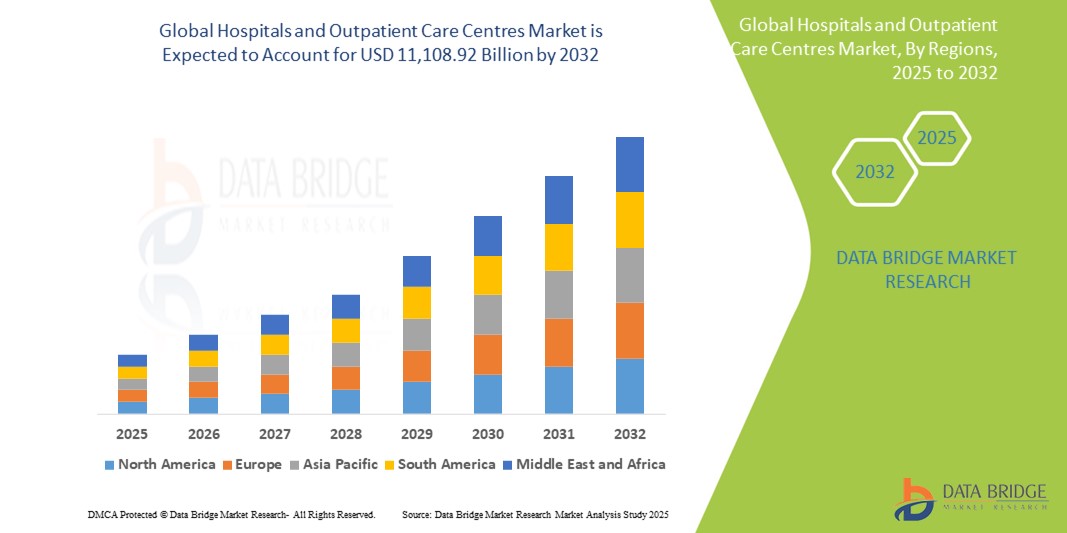

- Der globale Markt für Krankenhäuser und ambulante Pflegezentren wurde im Jahr 2024 auf 4.997,77 Milliarden US-Dollar geschätzt und soll bis 2032 11.108,92 Milliarden US-Dollar erreichen , bei einer CAGR von 10,50 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und die steigende Lebenserwartung sowie den technologischen Fortschritt bei medizinischen Geräten und Behandlungen vorangetrieben.

Marktanalyse für Krankenhäuser und ambulante Pflegezentren

- Krankenhäuser und ambulante Versorgungszentren spielen eine entscheidende Rolle im Gesundheitssystem und bieten Patienten ein breites Spektrum an medizinischen Leistungen, darunter Notfallversorgung, Operationen, Diagnostik, Rehabilitation und Vorsorge. Sie sind für die umfassende Versorgung und Behandlung chronischer Erkrankungen unerlässlich.

- Die Nachfrage nach Krankenhaus- und ambulanten Pflegeleistungen wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und die weltweit steigenden Gesundheitsausgaben getrieben. Diese Faktoren führen zu einer kontinuierlichen Nachfrage nach qualitativ hochwertiger medizinischer Versorgung und unterstützenden Dienstleistungen.

- Nordamerika wird voraussichtlich mit 36,2 % den globalen Markt für Krankenhäuser und ambulante Pflegezentren dominieren. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben und die starke Präsenz etablierter Gesundheitsdienstleister zurückzuführen. Die Region profitiert zudem von einer hohen Akzeptanz modernster Medizintechnik.

- Der asiatisch-pazifische Raum dürfte mit einem Anteil von 14,1 % die am schnellsten wachsende Region im globalen Markt für Krankenhäuser und ambulante Pflegezentren sein. Grund hierfür sind das schnelle Bevölkerungswachstum, das zunehmende Gesundheitsbewusstsein, die wachsende Mittelschicht und erhebliche Investitionen in die Gesundheitsinfrastruktur.

- Das Segment der allgemeinen medizinischen und chirurgischen Leistungen wird voraussichtlich den Markt für Krankenhäuser und ambulante Pflegezentren mit einem signifikanten Anteil von 54,6 % dominieren, was auf seine breite Anwendung im Gesundheitswesen zurückzuführen ist. Diese Leistungen, darunter diagnostische, therapeutische und chirurgische Verfahren, sind für die Behandlung einer Vielzahl häufiger gesundheitlicher Probleme und Erkrankungen unerlässlich.

Berichtsumfang und Marktsegmentierung für Krankenhäuser und ambulante Pflegezentren

|

Eigenschaften |

Krankenhäuser und ambulante Pflegezentren – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Krankenhäuser und ambulante Pflegezentren

„Technologische Fortschritte bei Patientenüberwachungs- und Diagnosesystemen“

- Ein wichtiger Trend in der Entwicklung von Krankenhäusern und ambulanten Pflegezentren ist die zunehmende Integration fortschrittlicher Patientenüberwachungs- und Diagnosesysteme

- Diese Technologien verbessern die Patientenversorgung, indem sie Gesundheitsdaten in Echtzeit liefern, die Genauigkeit von Diagnosen verbessern und die Früherkennung von Krankheiten unterstützen.

- Moderne Patientenüberwachungssysteme ermöglichen beispielsweise eine kontinuierliche Überwachung der Vitalfunktionen, sodass medizinisches Fachpersonal fundiertere Entscheidungen treffen und in kritischen Situationen umgehend eingreifen kann.

- Diese Fortschritte verändern die Patientenversorgung, verbessern die Ergebnisse und treiben die Nachfrage nach Gesundheitssystemen der nächsten Generation mit modernsten Überwachungs- und Diagnosefunktionen voran.

Marktdynamik für Krankenhäuser und ambulante Pflegezentren

Treiber

„Steigender Bedarf an ambulanter Versorgung aufgrund der alternden Bevölkerung und chronischer Krankheiten“

- Die zunehmende Alterung der Bevölkerung und die zunehmende Verbreitung chronischer Krankheiten tragen erheblich zum steigenden Bedarf an Krankenhäusern und ambulanten Pflegezentren bei.

- Mit der Alterung der Weltbevölkerung steigt auch die Zahl altersbedingter Leiden wie Herz-Kreislauf-Erkrankungen, Diabetes, Arthritis und Atemwegserkrankungen weiter an, was den Bedarf an regelmäßigen ambulanten Arztbesuchen und spezialisierter Versorgung erhöht.

- Ambulante Pflegezentren bieten kostengünstige und bequeme Lösungen im Gesundheitswesen, reduzieren die Belastung der Krankenhäuser und verbessern durch rechtzeitige medizinische Eingriffe die Behandlungsergebnisse der Patienten.

Zum Beispiel ,

- Laut der Weltgesundheitsorganisation (WHO) wird sich die Weltbevölkerung ab 65 Jahren bis 2050 voraussichtlich verdoppeln und fast 1,5 Milliarden erreichen. Dieser demografische Wandel dürfte den Bedarf an ambulanten Pflegeleistungen deutlich erhöhen, da ältere Menschen in der Regel häufiger ärztliche Hilfe benötigen.

- Infolgedessen treiben die zunehmende Verbreitung chronischer Erkrankungen und die zunehmende Alterung der Bevölkerung den Ausbau von Krankenhäusern und ambulanten Pflegezentren weltweit voran

Gelegenheit

„Integration von Telemedizin und digitalen Gesundheitslösungen“

- Die Integration von Telemedizin und digitalen Gesundheitslösungen in ambulante Pflegedienste bietet erhebliche Wachstumschancen und ermöglicht es Gesundheitsdienstleistern, eine größere Patientenbasis zu erreichen und gleichzeitig die Effizienz zu steigern.

- Telemedizinische Plattformen ermöglichen Konsultationen, Fernüberwachung und Nachsorge in Echtzeit, wodurch die Notwendigkeit persönlicher Besuche reduziert und der Komfort für die Patienten erhöht wird.

- Digitale Gesundheitstechnologien wie tragbare Geräte und Ferndiagnosetools verbessern die Patienteneinbindung weiter und ermöglichen eine kontinuierliche Gesundheitsüberwachung

Zum Beispiel,

- Laut einem im Januar 2025 von der American Telemedicine Association (ATA) veröffentlichten Artikel hat die Nutzung der Telemedizin weltweit stark zugenommen. Gesundheitsdienstleister nutzen zunehmend virtuelle Pflegeplattformen, um chronische Erkrankungen zu behandeln, Krankenhauswiederaufnahmen zu reduzieren und die Behandlungsergebnisse der Patienten zu verbessern.

- Die Integration von Telemedizin und digitalen Gesundheitslösungen in ambulante Pflegeeinrichtungen kann die Gesundheitskosten senken, den Zugang zur Versorgung verbessern und zu besseren Gesundheitsergebnissen beitragen und so das Marktwachstum fördern.

Einschränkung/Herausforderung

„Hohe Betriebskosten und regulatorische Herausforderungen“

- Die hohen Betriebskosten für Krankenhäuser und ambulante Pflegezentren stellen eine erhebliche Herausforderung für das Marktwachstum dar

- Diese Einrichtungen erfordern erhebliche Investitionen in medizinische Ausrüstung, qualifiziertes Personal und Infrastruktur, was die Budgets der Gesundheitsdienstleister, insbesondere in Entwicklungsregionen, belasten kann.

- Darüber hinaus erschweren strenge regulatorische Anforderungen und Herausforderungen bei der Kostenerstattung die finanzielle Nachhaltigkeit dieser Zentren zusätzlich.

Zum Beispiel,

- Laut einem im November 2024 veröffentlichten Artikel der American Hospital Association (AHA) haben die steigenden Kosten für medizinisches Material, der Arbeitskräftemangel und die Einhaltung gesetzlicher Vorschriften den finanziellen Druck auf die Gesundheitsdienstleister erhöht und ihre Möglichkeiten eingeschränkt, ihre Dienstleistungen zu erweitern und in neue Technologien zu investieren.

- Diese finanziellen und regulatorischen Hürden können das Wachstum von Krankenhäusern und ambulanten Pflegezentren behindern und ihre Fähigkeit einschränken, einer wachsenden Patientenzahl eine qualitativ hochwertige Versorgung zu bieten.

Marktumfang für Krankenhäuser und ambulante Pflegezentren

Der Markt ist nach Art, Aufwand und Anwendung segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Ausgabenart |

|

|

Nach Anwendung |

|

Im Jahr 2025 wird erwartet, dass die allgemeinen medizinischen und chirurgischen Dienste den Markt mit dem größten Anteil im Typsegment dominieren werden

Das Segment der allgemeinmedizinischen und chirurgischen Leistungen wird voraussichtlich den Markt für Krankenhäuser und ambulante Pflegeeinrichtungen mit einem Marktanteil von 54,6 % im Jahr 2025 dominieren, da es im Gesundheitswesen weit verbreitet ist. Diese Leistungen, darunter diagnostische, therapeutische und chirurgische Eingriffe, sind für die Behandlung einer Vielzahl häufiger Gesundheitsprobleme und die Behandlung verschiedener Erkrankungen von entscheidender Bedeutung. Die anhaltend hohe Nachfrage nach allgemeinmedizinischen und chirurgischen Leistungen, die sowohl für die Behandlung akuter als auch chronischer Erkrankungen unerlässlich sind, trägt maßgeblich zur Marktdominanz dieses Segments bei. Die weltweite Verbreitung dieser Leistungen in Krankenhäusern und ambulanten Pflegeeinrichtungen treibt das Marktwachstum voran.

Es wird erwartet, dass die Krankenhäuser im Prognosezeitraum den größten Anteil am Anwendungsmarkt ausmachen werden

Im Jahr 2025 wird das Krankenhaussegment voraussichtlich den Markt für Krankenhäuser und ambulante Pflegeeinrichtungen mit einem Marktanteil von 51,55 % dominieren, da es eine zentrale Rolle bei der Bereitstellung umfassender Gesundheitsdienstleistungen spielt. Als primäre Gesundheitseinrichtung für stationäre und ambulante Versorgung sind Krankenhäuser für die Diagnose, Behandlung und Rehabilitation von Patienten unverzichtbar. Die wachsende Nachfrage nach spezialisierten medizinischen Dienstleistungen, Fortschritte in der Medizintechnik und eine verbesserte Zugänglichkeit der Gesundheitsversorgung treiben den Ausbau der Krankenhäuser voran. Darüber hinaus tragen der steigende Gesundheitsbedarf der alternden Bevölkerung und die zunehmende Verbreitung chronischer Krankheiten zur Marktdominanz dieses Segments bei.

Regionale Marktanalyse für Krankenhäuser und ambulante Pflegezentren

„Nordamerika hält den größten Anteil am Markt für Krankenhäuser und ambulante Pflegezentren“

- Nordamerika dominiert den Markt für Krankenhäuser und ambulante Pflegezentren und hält etwa 36,2 % des weltweiten Marktanteils. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz modernster Medizintechnik und die starke Präsenz wichtiger Marktteilnehmer zurückzuführen.

- Die USA halten einen bedeutenden Anteil am nordamerikanischen Markt und machen etwa 24,8 % des Weltmarktes aus. Dies ist auf die fortschrittliche Gesundheitsinfrastruktur, die hohen Gesundheitsausgaben, die breite Versicherungsdeckung und die frühzeitige Einführung innovativer medizinischer Technologien zurückzuführen.

- Die Verfügbarkeit gut etablierter Erstattungssysteme in entwickelten Regionen sowie staatlich finanzierter Gesundheitsprogramme unterstützt weiterhin einen guten Patientenzugang zu Krankenhaus- und ambulanten Diensten und stärkt so die Marktnachhaltigkeit.

- Steigende Investitionen in Forschung und Entwicklung durch führende Gesundheitsdienstleister und Medizintechnikunternehmen beschleunigen die Entwicklung und Integration digitaler Gesundheitslösungen, KI-gestützter Diagnostik und Fernüberwachungssysteme und stärken so die globale Marktdynamik weiter.

„Im asiatisch-pazifischen Raum wird auf dem Markt für Krankenhäuser und ambulante Pflegezentren voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet “

- Im asiatisch-pazifischen Raum wird mit einem geschätzten Marktanteil von 14,1 % die höchste Wachstumsrate im Markt für Krankenhäuser und ambulante Pflegezentren erwartet. Dieses Wachstum wird durch Faktoren wie den schnellen Ausbau der Gesundheitsinfrastruktur, die zunehmende Nutzung digitaler Gesundheitstechnologien, steigende Operationsvolumina, staatliche Initiativen zur Unterstützung des universellen Zugangs zur Gesundheitsversorgung und das Wachstum ambulanter Modelle sowie private Investitionen in das Gesundheitswesen vorangetrieben.

- Länder wie China, Indien und Japan entwickeln sich zu Schlüsselmärkten aufgrund der zunehmenden Alterung der Bevölkerung (bis 2030 werden über 20 % über 60 Jahre alt sein), der hohen Zahl chronischer und altersbedingter Krankheiten (z. B. Diabetes, Herz-Kreislauf-Erkrankungen) und aggressiver Investitionen in die Krankenhausinfrastruktur und digitale Gesundheitsplattformen.

- Japan ist mit seinem hochmodernen Gesundheitssystem weiterhin ein Schlüsselmarkt für chirurgische Präzisionstechnologien und Innovationen im ambulanten Bereich.

- Indien wird voraussichtlich mit 6,9 % die höchste jährliche Wachstumsrate im Markt für Krankenhäuser und ambulante Pflegezentren verzeichnen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur in Städten der Stufe 2 und 3, den wachsenden Medizintourismus und öffentliche Gesundheitsprogramme (z. B. Ayushman Bharat) sowie das zunehmende Bewusstsein für präventive Pflege zurückzuführen.

Marktanteile von Krankenhäusern und ambulanten Pflegezentren

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Kaiser Foundation Health Plan, Inc. (USA)

- DaVita Inc. (USA)

- Medtronic (Irland)

- Mayo-Stiftung für medizinische Ausbildung und Forschung (MFMER) (USA)

- Die Johns Hopkins Health System Corporation (USA)

- Fresenius Medical Care AG (Deutschland)

- The Pennant Group, Inc. (USA)

- Asahi Kasei Medical Co., Ltd. (Japan)

- Cleveland Clinic (USA)

- Das MD Anderson Cancer Center der University of Texas (USA)

- Johnson & Johnson Services, Inc. (USA)

- Agfa-Gevaert-Gruppe (Belgien)

- McKesson Corporation (USA)

- Oracle (USA)

- Omnicell (USA)

- Memorial Sloan Kettering Krebszentrum (USA)

- IPB (Indien)

- University of Maryland Medical Center (UMMC) (USA)

- St. Jude Children's Research Hospital (USA)

Neueste Entwicklungen auf dem globalen Markt für Krankenhäuser und ambulante Pflegezentren

- Im Januar 2025 kündigte Kaiser Foundation Health Plan, Inc., ein führender US-amerikanischer Gesundheitsdienstleister, die Ausweitung seiner Telemedizin-Dienste an. Diese sollen ein breiteres Spektrum ambulanter Behandlungen abdecken, darunter fortgeschrittene Herzbehandlungen und orthopädische Operationen. Ziel ist es, den Patientenzugang zu verbessern und Krankenhausrückfälle zu reduzieren. Die Initiative zielt darauf ab, digitale Gesundheitsplattformen für die Echtzeit-Patientenüberwachung und personalisierte Versorgung zu nutzen und so bessere Gesundheitsergebnisse zu erzielen.

- Im Oktober 2024 führte die Mayo Clinic ein neues integriertes Krebsbehandlungsmodell ein, das „Comprehensive Oncology Network“, das eine nahtlose, multidisziplinäre Versorgung von Krebspatienten gewährleisten soll. Das Modell umfasst Präzisionsmedizin, Echtzeit-Datenanalyse und verbesserte Patientennavigationssysteme, um die Überlebensraten und die Patientenzufriedenheit zu verbessern.

- Im September 2024 eröffnete die Johns Hopkins Health System Corporation in Baltimore ihren „Surgical Innovations Hub“, der sich auf die Entwicklung minimalinvasiver Operationstechniken und robotergestützter Systeme für die ambulante Versorgung konzentriert. Ziel der Einrichtung ist es, Genesungszeiten und chirurgische Komplikationen zu verkürzen und gleichzeitig die Behandlungsergebnisse zu verbessern.

- Im September 2024 kündigte die McKesson Corporation, ein großer US-amerikanischer Gesundheitsdienstleister, die Einführung ihrer digitalen Lieferkettenplattform der nächsten Generation an, die die Verteilung medizinischer Hilfsmittel rationalisieren und die Bestandsverwaltung für ambulante Zentren und Krankenhäuser in den gesamten USA verbessern soll.

- Im September 2024 führte die Fresenius Medical Care AG & Co. KGaA die „Fresenius One-Stop Renal Solution“ in Europa ein. Sie integriert Dialyseleistungen mit ambulanter nephrologischer Versorgung, um die Behandlungsergebnisse zu verbessern und die Hospitalisierungsraten bei Patienten mit chronischer Nierenerkrankung (CKD) zu senken. Das System umfasst fortschrittliches Patientenmonitoring und Telemedizin für eine nahtlose Versorgung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.