Nordamerikanischer Markt für Bildgebung bei klinischen Studien, nach Produkt und Dienstleistungen (Dienstleistungen und Software), Modalität ( Computertomographie , Magnetresonanztomographie, Echokardiographie, Nuklearmedizin, Positronen-Emissions-Tomographie , Röntgen, Ultraschall, optische Kohärenztomographie und andere), Anwendung (Onkologie, Neurologie, Endokrinologie, Kardiologie, Dermatologie, Hämatologie und andere), Endbenutzer (Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute, Hersteller medizinischer Geräte, akademische und staatliche Forschungsinstitute und andere), Distributor (Direktvertrieb und Ausschreibungsverkäufe) – Branchentrends und Prognose bis 2029.

Marktanalyse und Einblicke in die Bildgebung für klinische Studien in Nordamerika

Die steigende Nachfrage nach Bildgebungstechnologie, gefolgt von der Zunahme chronischer Krankheiten aufgrund der zunehmenden Überalterung der Bevölkerung sowie strategischen Initiativen der Marktteilnehmer wie Produkteinführungen, Weiterentwicklungen, Akquisitionen und Vereinbarungen sind die Faktoren, die das Marktwachstum voraussichtlich vorantreiben werden.

Allerdings dürften unangemessene und ungünstige Erstattungsszenarien für bildgebende Geräte und das Fehlen klar definierter Standards bei bildgebenden Instrumenten für klinische Studien das Marktwachstum bremsen.

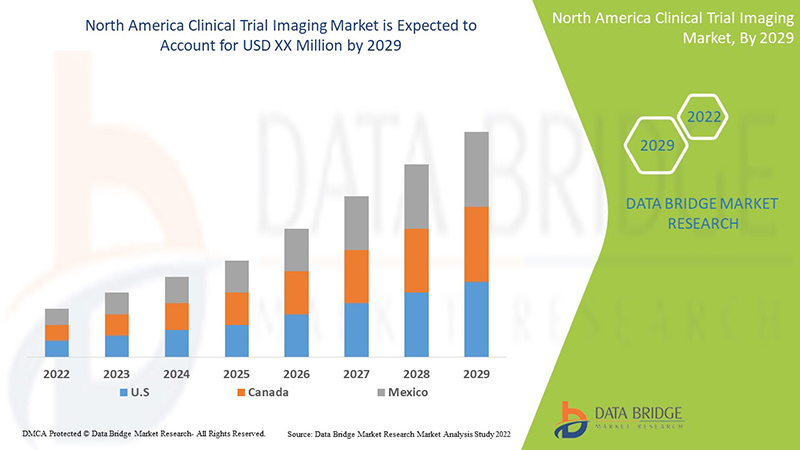

Die zunehmenden technologischen Fortschritte bei der Bildgebung für klinische Studien zur Diagnose und Behandlung chronischer Krankheiten werden voraussichtlich das Marktwachstum vorantreiben. Data Bridge Market Research analysiert, dass der nordamerikanische Markt für Bildgebung für klinische Studien im Prognosezeitraum von 2022 bis 2029 mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % wachsen wird.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (anpassbar auf 2019–2014) |

|

Quantitative Einheiten |

Umsatz in Millionen USD und Preise in USD |

|

Abgedeckte Segmente |

Nach Produkt und Service (Services und Software), Modalität (Computertomographie, Magnetresonanztomographie, Echokardiographie, Nuklearmedizin, Positronen-Emissions-Tomographie, Röntgen, Ultraschall, optische Kohärenztomographie und andere), Anwendung (Onkologie, Neurologie, Endokrinologie, Kardiologie, Dermatologie, Hämatologie und andere), Endnutzer (Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute, Hersteller medizinischer Geräte, akademische und staatliche Forschungsinstitute und andere), Distributor (Direktverkauf und Ausschreibungsverkauf) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko |

|

Abgedeckte Marktteilnehmer |

Navitas Life Sciences, Resonance Health Analytical Services, BioTelemetry, ein Philips-Unternehmen, ICON plc, Quotient Sciences, WORLDCARE CLINICAL, Clario, Paraxel International Corporation, Median Technologies, Perspectum, Calyx, WIRB-Copernicus Group und Invicro.LLC unter anderem |

Marktdefinition

Klinische Studien sind ein Prozess zur Entwicklung neuer Medikamente. Sie sind auf mögliche Behandlungen und deren Auswirkungen auf den Menschen ausgelegt. Vor der Vermarktung neuer Medikamente werden umfangreiche klinische Tests durchgeführt, um vielversprechende Verbindungen zu identifizieren, und es werden Sicherheitstests durchgeführt, um die möglichen Risiken zu ermitteln.

Bei klinischen Studien spielt die medizinische Bildgebung eine wichtige Rolle für genauere und effektivere Ergebnisse. Verschiedene Bildgebungstechnologien können verwendet werden, um die mechanistischen Wirkungen von Arzneimitteln zu erläutern und zu demonstrieren. Die Bildgebung bei klinischen Studien ist der Prozess der klinischen Analyse und des medizinischen Eingriffs durch die Erstellung von Bilddarstellungen innerer Körperteile. Dabei werden verschiedene Technologien verwendet, um den menschlichen Körper zu betrachten und medizinische Zustände zu überwachen, zu behandeln und zu diagnostizieren.

In naher Zukunft werden wichtige Entscheidungen im Zusammenhang mit der Bildgebung bei klinischen Studien zur Arzneimittelentdeckung von Personen getroffen, die sich nicht nur mit der Biopsie auskennen, sondern auch die Bildgebungstools für klinische Studien und das durch sie freigesetzte Wissen nutzen können, um Hypothesen zu entwickeln und Qualitätsziele zu identifizieren.

Marktdynamik für Bildgebung bei klinischen Studien in Nordamerika

Treiber

- Steigende Ausgaben für Forschung und Entwicklung

Bildgebungs- und Pharmaunternehmen investieren kontinuierlich in F&E, um ihren Kunden innovative Dienstleistungen für die Bildgebung bei klinischen Studien anzubieten und ihre Marktpräsenz zu stärken. Die medizinische Bildgebung spielt in der klinischen Entwicklung eine dynamische Rolle. Während die medizinische Bildgebungsbranche aufgrund der Einführung neuer Technologien auf dem Markt einem ständigen Wandel unterliegt, wächst die Pharma- und Bildgebungsbranche weiter. Dies ist auf verstärkte Investitionen in Unternehmen der medizinischen Bildgebung sowie Fusionen und Übernahmen sowie die Einführung innovativer Bildgebungstechnologien zur Unterstützung klinischer Studien für medizinische Geräte zurückzuführen. Steigende F&E-Ausgaben in Pharma- und Biotechnologieunternehmen treiben das Marktwachstum an.

Dies hat die Entwicklung neuer Produkte und stark forschungsorientierter Programme in der biopharmazeutischen Industrie gefördert und eine hohe Präferenz für die Erforschung des menschlichen Genoms geschaffen. Steigende Ausgaben für F&E-Aktivitäten führen auch zur Entwicklung neuer Medikamente und Therapien zur Behandlung chronischer Krankheiten, die das Marktwachstum ankurbeln. Dies hilft den Pharma- und Biotechnologieunternehmen bei der Entwicklung neuer Technologien im Bereich der bildgebenden klinischen Studien, daher wird erwartet, dass steigende F&E-Ausgaben das Marktwachstum ankurbeln.

- Zunehmende Anzahl von Auftragsforschungsinstituten (CROs)

Eine Contract Research Organization (CRO) ist eine Organisation, die die Bildgebungs- und Pharmaindustrie bei klinischen Studien und anderen Forschungsdienstleistungen in Form von ausgelagerten pharmazeutischen Forschungsdienstleistungen für Medikamente und medizinische Geräte unterstützt. CROs helfen der Bildgebungs- und Pharmaindustrie beim Arzneimittelentwicklungsprozess, die Kosten zu senken und den Prozess klinischer Studien zur Entwicklung von Medikamenten für ein bestimmtes Krankheitssegment einzuleiten, indem sie die Bildgebung für klinische Studien und andere Prozesse nutzen, um Kapazitätslücken des internen Forschungsteams für pharmazeutische und klinische Forschung zu überwinden.

CROs sind das Rückgrat der klinischen Testbranche. CROs verwalten alle Aspekte einer klinischen Studie. Im Bereich der klinischen Studien bieten CROs verschiedene Dienstleistungen zur Arzneimittelentwicklung an, wie zum Beispiel:

Eine große Anzahl von CROs ist mit der Überwachung des Arzneimittelentwicklungsprozesses beschäftigt, wie beispielsweise PAREXEL (USA), PRA Health Sciences (USA), Labcorp (USA), PPD (USA), Syneos Health (USA), ICON plc (Irland), Envigo (Großbritannien), Charles River (USA) und SGS (Schweiz). Dies sind einige CROs, die klinische Studien und andere Forschungsdienstleistungen für die Bildgebungs- und Pharmaindustrie unterstützen. Die steigende Anzahl von CROs dürfte das Marktwachstum vorantreiben.

Gelegenheiten

- Anstieg der Gesundheitsausgaben

Die Gesundheitsausgaben sind weltweit gestiegen, da das verfügbare Einkommen der Menschen in vielen Ländern zunimmt. Um den Bevölkerungsbedarf zu decken, ergreifen außerdem Regierungsbehörden und Gesundheitsorganisationen die Initiative, indem sie die Gesundheitsausgaben erhöhen.

Steigende Gesundheitsausgaben sind auch für weiteres Wachstum in der Wirtschaft und im Gesundheitssektor von Vorteil und sind vor allem deshalb fruchtbar, weil sie die Entwicklung besserer und fortschrittlicherer medizinischer Produkte auf dem Markt erheblich beeinflussen. Daher wird erwartet, dass der Anstieg der Gesundheitsausgaben größere Chancen für den Markt schafft.

- Strategische Initiativen von Marktteilnehmern

Die Nachfrage nach Bildgebung für klinische Studien steigt auf dem Markt aufgrund der erhöhten F&E-Maßnahmen und des Wachstums des Marktes für Bildgebung für klinische Studien, der durch den Wunsch nach innovativen Medikamenten begünstigt wird. Daher haben die führenden Marktteilnehmer eine neue Strategie umgesetzt, indem sie neue Produkte entwickeln und mit anderen Marktteilnehmern zusammenarbeiten, um Geschäftsabläufe und Rentabilität zu verbessern.

Zum Beispiel,

- Im Juni 2022 kündigte Parexel, ein weltweit führendes CRO, den Start seines Community Alliance Network an, eines neuartigen Programms, das die klinische Forschung stärker in die gemeindenahe Gesundheitsversorgung integriert, um Patienten besser zu versorgen und so weitere Möglichkeiten für eine größere Vielfalt bei klinischen Studien zu schaffen. CVS Health, das führende Unternehmen für Gesundheitslösungen, und Javara, die führende integrierte Forschungsorganisation, sind dem Netzwerk als Gründungsmitglieder beigetreten. Damit öffnen sie die Tür zu gemeindenahen Forschungsstandorten und verbessern den Zugang zu neuen Patientengruppen, um die Durchführung von Studien für die biopharmazeutischen Kunden von Parexel zu unterstützen.

- Im Februar 2020 übernahm ICON plc MedPass International, ein europäisches CRO für Medizinprodukte sowie ein Beratungsunternehmen für Kostenerstattung und Regulierung. Diese Übernahme hat Berichten zufolge zur Ausweitung der Forschungsdienstleistungen für Medizinprodukte und Diagnostik von ICON in Europa beigetragen.

Diese strategischen Initiativen der Marktteilnehmer, darunter Akquisitionen, Konferenzen und gezielte Markteinführungen von Produkten in bestimmten Segmenten, helfen ihnen, das Produktportfolio des Unternehmens auszubauen und zu verbessern, was letztendlich zu höheren Umsätzen führt. Daher können diese strategischen Initiativen der Marktteilnehmer eine Chance für Marktwachstum darstellen.

Einschränkungen/Herausforderungen

- Hochriskante Strahlung verursacht Krankheiten

Bei der klinischen medizinischen Bildgebung wird Strahlung vom Körper absorbiert, die die molekularen Strukturen im Körper des Patienten schädigen kann. Hohe Strahlendosen können menschliche Zellen beeinträchtigen, unter anderem zu Haarausfall, Hautverbrennungen und einer erhöhten Krebsrate. Das geschätzte Risiko, an tödlichem Krebs zu erkranken, liegt bei 1 zu 2000, nachdem man bei einem CT-Scan einer Strahlendosis von 10 mSv ausgesetzt war.

Zum Beispiel,

- Laut der Radiological Society of North America (RSNA) werden 1 bis 2 % aller Krebserkrankungen in den USA durch CT-Scans verursacht, und die American Cancer Society identifizierte CT-Scans und Röntgenstrahlen als einen der Gründe für Brustkrebs, Hirntumore und andere Krebsarten.

- Laut dem Center for Disease Control and Prevention führt eine hohe Strahlenbelastung zu einem akuten Strahlensyndrom. Die Menge an Strahlung, die der Körper einer Person aufnimmt, wird als Strahlendosis bezeichnet.

Die auftretende hochriskante Strahlung würde die Nutzung und den Verkauf von Bildgebungsgeräten für klinische Studien verringern und damit die Glaubwürdigkeit der in diesem Markt tätigen Hersteller beeinträchtigen. Daher ist zu erwarten, dass die durch hochriskante Strahlung verursachten Krankheiten das Marktwachstum bremsen werden.

- Strenge Regulierungsrichtlinien

Die Gesundheitsbranche wird durch ein umfassendes und komplexes Regelwerk aus Gesetzen und Vorschriften geregelt.

Zum Beispiel,

- Im April 2018 veröffentlichte die US-amerikanische FDA aktualisierte Leitlinien für Prozessstandards für die Bildgebung klinischer Studien für die Branche, die die Qualität der in klinischen Studien gewonnenen Bilddaten umfassen.

- Die Biotechnologie- und Pharmaindustrie benötigt für den Prozess der Arzneimittelentwicklung zunächst die Genehmigung der FDA. Vor Beginn der klinischen Forschung müssen sie bei der FDA einen Antrag auf Zulassung eines neuen Prüfpräparats (IND) einreichen.

Auswirkungen von COVID-19 auf den nordamerikanischen Markt für Bildgebung im klinischen Studienbereich

Die bildgebenden Verfahren zur Diagnose sind zeitaufwändig und kompliziert, da strenge Infektionskontroll- und Präventionsmaßnahmen erforderlich sind, die entwickelt wurden, um das Übertragungsrisiko einzudämmen und das medizinische Personal zu schützen. Daher basiert die Entscheidung, bei Verdachtspatienten oder COVID-19-positiven Patienten Bilder aufzunehmen, auf deren Auswirkungen auf die Verbesserung des Patientenzustands. Das American College of Radiology (ACR) empfiehlt die Computertomographie (CT) nicht als Erstlinien-Diagnosetest für COVID-19-Patienten und beschränkt den Nutzen der Computertomographie auf symptomatische und hospitalisierte Patienten mit bestimmten klinischen Indikationen.

Jüngste Entwicklungen

- Im Januar 2022 ging Clario eine Partnerschaft mit XingImaging ein, einem Unternehmen, das radiopharmazeutische Produkte herstellt und Positronen-Emissions-Tomographie (PET) akquiriert, um klinische Studien zur PET-Bildgebung für die Erprobung neuartiger Therapeutika in China durchzuführen. Die Partnerschaft sieht die gemeinsame Nutzung der gemeinsamen Ressourcen und Neurowissenschaftsexperten von Clario und XingImaging vor, um den Start klinischer Studien und die Arzneimittelentdeckung in China zu beschleunigen.

- Im November 2021 wurde Clario gegründet. ERT und Bioclinica fusionierten zu Clario. Die Gründung des neuen Unternehmens führte zum Vertrieb von Software und Dienstleistungen für die klinische Bildgebung und zu Umsatzsteigerungen.

Marktumfang für Bildgebung bei klinischen Studien in Nordamerika

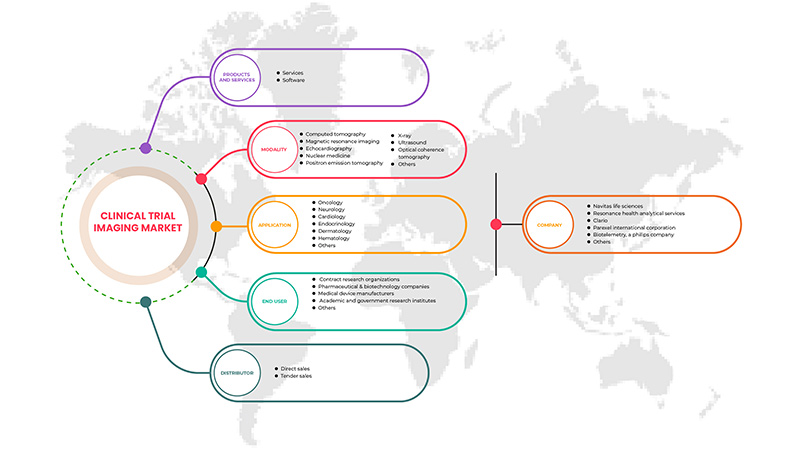

Der nordamerikanische Markt für klinische Studienbildgebung ist in fünf Segmente unterteilt, basierend auf Produkt und Dienstleistungen, Modalität, Anwendung, Endbenutzer und Händler. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen dabei helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Produkte und Dienstleistungen

- Dienstleistungen

- Software

Basierend auf Produkten und Dienstleistungen ist der Markt in Dienstleistungen und Software segmentiert.

Modalität

- Computertomographie

- Magnetresonanztomographie

- Echokardiographie

- Nuklearmedizin

- Positronen-Emissions-Tomographie

- Röntgen

- Ultraschall

- Optische Kohärenztomographie

- Sonstiges

Basierend auf der Modalität ist der Markt in Computertomographie , Magnetresonanztomographie , Echokardiographie, Nuklearmedizin, Positronen-Emissions-Tomographie, Röntgen, Ultraschall, optische Kohärenztomographie und andere unterteilt.

Anwendung

- Onkologie

- Neurologie

- Kardiologie

- Endokrinologie

- Dermatologie

- Hämatologie

- Sonstiges

Basierend auf der Anwendung ist der Markt in Onkologie , Neurologie, Kardiologie, Endokrinologie, Dermatologie, Hämatologie und andere unterteilt .

Endbenutzer

- Auftragsforschungsinstitute

- Pharma- und Biotechnologieunternehmen

- Hersteller medizinischer Geräte

- Akademische und staatliche Forschungsinstitute

- Sonstiges

Basierend auf dem Endbenutzer ist der Markt in Auftragsforschungsinstitute , Pharma- und Biotechnologieunternehmen, Hersteller medizinischer Geräte, akademische und staatliche Forschungsinstitute und andere segmentiert.

Verteiler

- Direktvertrieb

- Ausschreibungsverkauf

Basierend auf dem Vertriebshändler ist der Markt in Direktverkäufe und Ausschreibungsverkäufe segmentiert.

Regionale Analyse/Einblicke zum nordamerikanischen Markt für Bildgebung bei klinischen Studien

Der nordamerikanische Markt für bildgebende Verfahren für klinische Studien wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Regionen, Produkten und Dienstleistungen, Modalität, Anwendung, Endbenutzer und Vertriebshändler bereitgestellt, wie oben angegeben.

Die in diesem Marktbericht behandelten Länder sind die USA, Kanada und Mexiko. Es wird erwartet, dass die USA den Markt dominieren werden, da dort die Zahl der Krebserkrankungen zunimmt, die Nachfrage nach nicht-invasiver medizinischer Bildgebung zunimmt, technologische Innovationen in der Bildgebung für klinische Studien zunehmen und die F&E-Aktivitäten zunehmen.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Regulierungen auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Neuverkäufe, Ersatzverkäufe, Länderdemografie, Krankheitsepidemiologie und Import-Export-Zölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit nordamerikanischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken berücksichtigt, die sich auf die Vertriebskanäle auswirken.

Wettbewerbsumfeld und Marktanteilsanalyse für Bildgebung bei klinischen Studien in Nordamerika

Die Wettbewerbslandschaft des nordamerikanischen Marktes für klinische Studienbildgebung liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den nordamerikanischen Markt für klinische Studienbildgebung.

Zu den wichtigsten Akteuren auf dem Markt zählen unter anderem Navitas Life Sciences, Resonance Health Analytical Services, BioTelemetry, ein Philips-Unternehmen, ICON plc, Quotient Sciences, WORLDCARE CLINICAL, Clario, Paraxel International Corporation, Median Technologies, Perspectum, Calyx, WIRB-Copernicus Group und Invicro.LLC.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF NORTH AMERICA CLINICAL TRIAL IMAGING MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELLING

2.7 PRODUCTS AND SERVICES LIFELINE CURVE

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 VENDOR SHARE ANALYSIS

2.12 SECONDARY SOURCES

2.13 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.2 PORTER’S FIVE FORCES

5 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: REGULATIONS

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING R&D EXPENDITURE

6.1.2 INCREASING NUMBER OF CONTRACT RESEARCH ORGANIZATIONS (CROS)

6.1.3 INCREASING INCIDENCE OF CHRONIC DISEASES

6.1.4 GROWTH IN THE PHARMACEUTICAL AND IMAGING INDUSTRIES

6.2 RESTRAINTS

6.2.1 HIGH-RISK RADIATION CAUSING DISEASES

6.2.2 HIGH IMPLEMENTATION COST OF IMAGING SYSTEMS

6.3 OPPORTUNITIES

6.3.1 RISE IN HEALTHCARE EXPENDITURE

6.3.2 STRATEGIC INITIATIVES BY KEY PLAYERS

6.3.3 DEVELOPMENT OF INNOVATIVE IMAGING MODALITIES AND CONTRAST AGENTS

6.4 CHALLENGES

6.4.1 STRICT REGULATORY POLICIES

6.4.2 COST OF CLINICAL TRIALS

7 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY PRODUCTS & SERVICES

7.1 OVERVIEW

7.2 SERVICES

7.2.1 OPERATIONAL IMAGING SERVICES

7.2.2 READ ANALYSIS SERVICES

7.2.3 TRIAL DESIGN CONSULTING SERVICES

7.2.4 SYSTEM AND TECHNICAL SUPPORT SERVICES

7.3 SOFTWARE

8 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY MODALITY

8.1 OVERVIEW

8.2 COMPUTED TOMOGRAPHY

8.3 MAGENTIC RESONANCE IMAGING

8.4 ECHOCARDIOGRAPHY

8.5 NUCLEAR MEDICINE

8.6 POSITRON EMISSION TOMOGRAPHY

8.7 X-RAY

8.8 ULTRASOUND

8.9 OPTICAL COHERENCE TOMOGRAPHY

8.1 OTHERS

9 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 ONCOLOGY

9.2.1 X-RAY

9.2.2 ULTRASOUND

9.2.3 COMPUTED TOMOGRAPHY

9.2.4 MAGNETIC RESONANCE IMAGING

9.2.5 NUCLEAR MEDICINE

9.2.6 POSITRON EMISSION TOMOGRAPHY

9.2.7 OPTICAL COHERENCE TOMOGRAPHY

9.2.8 ECHOCARDIOGRAPHY

9.2.9 OTHERS

9.3 NEUROLOGY

9.3.1 COMPUTED TOMOGRAPHY

9.3.2 MAGNETIC RESONANCE IMAGING

9.3.3 POSITRON EMISSION TOMOGRAPHY

9.3.4 NUCLEAR MEDICINE

9.3.5 X-RAY

9.3.6 ULTRASOUND

9.3.7 OPTICAL COHERENCE TOMOGRAPHY

9.3.8 ECHOCARDIOGRAPHY

9.3.9 OTHERS

9.4 CARDIOLOGY

9.4.1 ECHOCARDIOGRAPHY

9.4.2 MAGNETIC RESONANCE IMAGING

9.4.3 COMPUTED TOMOGRAPHY

9.4.4 POSITRON EMISSION TOMOGRAPHY

9.4.5 NUCLEAR MEDICINE

9.4.6 X-RAY

9.4.7 ULTRASOUND

9.4.8 OPTICAL COHERENCE TOMOGRAPHY

9.4.9 OTHERS

9.5 ENDOCRINOLOGY

9.5.1 COMPUTED TOMOGRAPHY

9.5.2 MAGNETIC RESONANCE IMAGING

9.5.3 ECHOCARDIOGRAPHY

9.5.4 POSITRON EMISSION TOMOGRAPHY

9.5.5 NUCLEAR MEDICINE

9.5.6 X-RAY

9.5.7 ULTRASOUND

9.5.8 OPTICAL COHERENCE TOMOGRAPHY

9.5.9 OTHERS

9.6 DERMATOLOGY

9.6.1 ULTRASOUND

9.6.2 X-RAY

9.6.3 MAGNETIC RESONANCE IMAGING

9.6.4 COMPUTED TOMOGRAPHY

9.6.5 OPTICAL COHERENCE TOMOGRAPHY

9.6.6 POSITRON EMISSION TOMOGRAPHY

9.6.7 NUCLEAR MEDICINE

9.6.8 ECHOCARDIOGRAPHY

9.6.9 OTHERS

9.7 HEMATOLOGY

9.7.1 ULTRASOUND

9.7.2 COMPUTED TOMOGRAPHY

9.7.3 MAGNETIC RESONANCE IMAGING

9.7.4 X-RAY

9.7.5 POSITRON EMISSION TOMOGRAPHY

9.7.6 NUCLEAR MEDICINE

9.7.7 OPTICAL COHERENCE TOMOGRAPHY

9.7.8 ECHOCARDIOGRAPHY

9.7.9 OTHERS

9.8 OTHERS

10 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY END USER

10.1 OVERVIEW

10.2 CONTRACT RESEARCH ORGANIZATION

10.3 PHARMACEUTICAL AND BIOTECHNOLOGY COMPANIES

10.4 MEDICAL DEVICE MANUFACTURERS

10.5 ACADEMIC AND GOVERNMENT RESEARCH INSTITUTES

10.6 OTHERS

11 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY DISTRIBUTOR

11.1 OVERVIEW

11.2 DIRECT SALES

11.3 TENDER SALES

12 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY REGION

12.1 NORTH AMERICA

12.1.1 U.S.

12.1.2 CANADA

12.1.3 MEXICO

13 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: NORTH AMERICA

14 SWOT ANALYSIS

15 COMPANY PROFILE

15.1 NAVITAS LIFE SCIENCES

15.1.1 COMPANY SNAPSHOT

15.1.2 COMPANY SHARE ANALYSIS

15.1.3 PRODUCT PORTFOLIO

15.1.4 RECENT DEVELOPMENTS

15.2 RESONANCE HEALTH ANALYTICAL SERVICES

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 COMPANY SHARE ANALYSIS

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENT

15.3 CLARIO

15.3.1 COMPANY SNAPSHOT

15.3.2 COMPANY SHARE ANALYSIS

15.3.3 PRODUCT PORTFOLIO

15.3.4 RECENT DEVELOPMENTS

15.4 PARAXEL

15.4.1 COMPANY SNAPSHOT

15.4.2 COMPANY SHARE ANALYSIS

15.4.3 PRODUCT PORTFOLIO

15.4.4 RECENT DEVELOPMENT

15.5 BIOTELEMETRY, A PHILIPS COMPANY

15.5.1 COMPANY SNAPSHOT

15.5.2 COMPANY SHARE ANALYSIS

15.5.3 PRODUCT PORTFOLIO

15.5.4 RECENT DEVELOPMENT

15.6 ICON PLC

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 PRODUCT PORTFOLIO

15.6.4 RECENT DEVELOPMENTS

15.7 MEDIAN TECHNOLOGIES

15.7.1 COMPANY SNAPSHOT

15.7.2 REVENUE ANALYSIS

15.7.3 PRODUCT PORTFOLIO

15.7.4 RECENT DEVELOPMENT

15.8 PERSPECTUM

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENTS

15.9 ANAGRAM 4 CLINICAL TRIALS

15.9.1 COMPANY SNAPSHOT

15.9.2 PRODUCT PORTFOLIO

15.9.3 RECENT DEVELOPMENT

15.1 CALYX

15.10.1 COMPANY SNAPSHOT

15.10.2 PRODUCT PORTFOLIO

15.10.3 RECENT DEVELOPMENT

15.11 IMAGE CORE LAB

15.11.1 COMPANY SNAPSHOT

15.11.2 PRODUCT PORTFOLIO

15.11.3 RECENT DEVELOPMENT

15.12 INVICRO. LLC. (A SUBSIDIARY OF KONICA MINOLTA)

15.12.1 COMPANY SNAPSHOT

15.12.2 REVENUE ANALYSIS

15.12.3 PRODUCT PORTFOLIO

15.12.4 RECENT DEVELOPMENTS

15.13 IXICO PLC

15.13.1 COMPANY SNAPSHOT

15.13.2 REVENUE ANALYSIS

15.13.3 PRODUCT PORTFOLIO

15.13.4 RECENT DEVELOPMENTS

15.14 QUOTIENT SCIENCES

15.14.1 COMPANY SNAPSHOT

15.14.2 PRODUCT PORTFOLIO

15.14.3 RECENT DEVELOPMENT

15.15 RADIANT SAGE LLC

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENT

15.16 WIRB-COPERNICUS GROUP

15.16.1 COMPANY SNAPSHOT

15.16.2 PRODUCT PORTFOLIO

15.16.3 RECENT DEVELOPMENT

15.17 WORLDCARE CLINICAL

15.17.1 COMPANY SNAPSHOT

15.17.2 PRODUCT PORTFOLIO

15.17.3 RECENT DEVELOPMENT

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 COST OF CLINICAL TRIAL PHASE 2 AND PHASE 3

TABLE 2 HUGE R&D COST IN THE U.S. FOR DIFFERENT PHASES

TABLE 3 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY PRODUCTS & SERVICES, 2020-2029 (USD MILLION)

TABLE 4 NORTH AMERICA SERVICES IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 5 NORTH AMERICA SERVICES IN CLINICAL TRIAL IMAGING MARKET, BY PRODUCTS & SERVICES, 2020-2029 (USD MILLION)

TABLE 6 NORTH AMERICA SOFTWARE IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 7 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY MODALITY, 2020-2029 (USD MILLION)

TABLE 8 NORTH AMERICA COMPUTED TOMOGRAPHY IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 9 NORTH AMERICA MAGNETIC RESONANCE IMAGING IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 10 NORTH AMERICA ECHOCARDIOGRAPHY IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 11 NORTH AMERICA NUCLEAR MEDICINE IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 12 NORTH AMERICA POSITRON EMISSION TOMOGRAPHY IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 13 NORTH AMERICA X-RAY IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 14 NORTH AMERICA ULTRASOUND IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 15 NORTH AMERICA OPTICAL COHERENCE TOMOGRAPHY IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 16 NORTH AMERICA OTHERS IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 17 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 18 NORTH AMERICA ONCOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 19 NORTH AMERICA ONCOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 20 NORTH AMERICA NEUROLOGY IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 21 NORTH AMERICA NEUROLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 22 NORTH AMERICA CARDIOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 23 NORTH AMERICA CARDIOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 24 NORTH AMERICA ENDOCRINOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 25 NORTH AMERICA ENDOCRINOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 26 NORTH AMERICA DERMATOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 27 NORTH AMERICA DERMATOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 28 NORTH AMERICA HEMATOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 29 NORTH AMERICA HEMATOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 30 NORTH AMERICA OTHERS IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 31 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 32 NORTH AMERICA CONTRACT RESEARCH ORGANIZATION IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 NORTH AMERICA PHARMACEUTICAL AND BIOTECHNOLOGY COMPANIES IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 34 NORTH AMERICA MEDICAL DEVICE MANUFACTURERS IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 35 NORTH AMERICA ACADEMIC AND GOVERNMENT RESEARCH INSTITUTES IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 36 NORTH AMERICA OTHERS IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 37 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY DISTRIBUTOR, 2020-2029 (USD MILLION)

TABLE 38 NORTH AMERICA DIRECT SALES IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 39 NORTH AMERICA TENDER SALES IN CLINICAL TRIAL IMAGING MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 40 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 41 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 42 NORTH AMERICA SERVICES IN CLINICAL TRIAL IMAGING MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 43 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY MODALITY, 2020-2029 (USD MILLION)

TABLE 44 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 45 NORTH AMERICA ONCOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 46 NORTH AMERICA NEUROLOGY CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 47 NORTH AMERICA ENDOCRINOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION,2020-2029 (USD MILLION)

TABLE 48 NORTH AMERICA CARDIOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 49 NORTH AMERICA DERMATOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 50 NORTH AMERICA HEMATOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 51 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 52 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET, BY DISTRIBUTOR, 2020-2029 (USD MILLION)

TABLE 53 U.S. CLINICAL TRIAL IMAGING MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 54 U.S. SERVICES IN CLINICAL TRIAL IMAGING MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 55 U.S. CLINICAL TRIAL IMAGING MARKET, BY MODALITY, 2020-2029 (USD MILLION)

TABLE 56 U.S. CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 57 U.S. ONCOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 58 U.S. NEUROLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 59 U.S. ENDOCRINOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 60 U.S. CARDIOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 61 U.S. DERMATOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 62 U.S. HEMATOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 63 U.S. CLINICAL TRIAL IMAGING MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 64 U.S. CLINICAL TRIAL IMAGING MARKET, BY DISTRIBUTOR, 2020-2029 (USD MILLION)

TABLE 65 CANADA CLINICAL TRIAL IMAGING MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 66 CANADA SERVICES IN CLINICAL TRIAL IMAGING MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 67 CANADA CLINICAL TRIAL IMAGING MARKET, BY MODALITY, 2020-2029 (USD MILLION)

TABLE 68 CANADA CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 69 CANADA ONCOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 70 CANADA NEUROLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 71 CANADA ENDOCRINOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 72 CANADA CARDIOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 73 CANADA DERMATOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 74 CANADA HEMATOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 75 CANADA CLINICAL TRIAL IMAGING MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 76 CANADA CLINICAL TRIAL IMAGING MARKET, BY DISTRIBUTOR, 2020-2029 (USD MILLION)

TABLE 77 MEXICO CLINICAL TRIAL IMAGING MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 78 MEXICO SERVICES IN CLINICAL TRIAL IMAGING MARKET, BY PRODUCT & SERVICES, 2020-2029 (USD MILLION)

TABLE 79 MEXICO CLINICAL TRIAL IMAGING MARKET, BY MODALITY, 2020-2029 (USD MILLION)

TABLE 80 MEXICO CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 81 MEXICO ONCOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 82 MEXICO NEUROLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 83 MEXICO ENDOCRINOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 84 MEXICO CARDIOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 85 MEXICO DERMATOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 86 MEXICO HEMATOLOGY IN CLINICAL TRIAL IMAGING MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 87 MEXICO CLINICAL TRIAL IMAGING MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 88 MEXICO CLINICAL TRIAL IMAGING MARKET, BY DISTRIBUTOR, 2020-2029 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: SEGMENTATION

FIGURE 2 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: DATA TRIANGULATION

FIGURE 3 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: DROC ANALYSIS

FIGURE 4 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: NORTH AMERICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: DBMR MARKET POSITION GRID

FIGURE 8 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 9 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: SEGMENTATION

FIGURE 11 THE INCREASING NUMBER OF CONTRACT RESEARCH ORGANIZATION AND RISING R&D EXPENDITURE ARE EXPECTED TO DRIVE THE NORTH AMERICA CLINICAL TRIAL IMAGING MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 SERVICES SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE NORTH AMERICA CLINICAL TRIAL IMAGING MARKET IN 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE NORTH AMERICA CLINICAL TRIAL IMAGING MARKET

FIGURE 14 WORLDWIDE BIOPHARMA COMPANIES R&D EXPENDITURE (IN USD MILLION)

FIGURE 15 THE MARKET GROWTH IN CLINICAL CRO (IN USD MILLIONS)

FIGURE 16 THE FUNCTION OF CRO

FIGURE 17 ESTIMATED NEW CANCER CASES, 2022

FIGURE 18 VALUE OF THE PHARMACEUTICAL SECTOR, WORLDWIDE, 2021 BY COUNTRY (IN MILLION U.S. DOLLARS)

FIGURE 19 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY PRODUCTS & SERVICES, 2021

FIGURE 20 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY PRODUCTS & SERVICES, 2022-2029 (USD MILLION)

FIGURE 21 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY PRODUCTS & SERVICES, CAGR (2022-2029)

FIGURE 22 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY PRODUCTS & SERVICES, LIFELINE CURVE

FIGURE 23 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY MODALITY, 2021

FIGURE 24 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY MODALITY, 2022-2029 (USD MILLION)

FIGURE 25 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY MODALITY, CAGR (2022-2029)

FIGURE 26 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY MODALITY, LIFELINE CURVE

FIGURE 27 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY APPLICATION, 2021

FIGURE 28 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY APPLICATION, 2022-2029 (USD MILLION)

FIGURE 29 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY APPLICATION, CAGR (2022-2029)

FIGURE 30 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 31 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY END USER, 2021

FIGURE 32 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY END USER, 2022-2029 (USD MILLION)

FIGURE 33 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY END USER, CAGR (2022-2029)

FIGURE 34 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY END USER, LIFELINE CURVE

FIGURE 35 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY DISTRIBUTOR, 2021

FIGURE 36 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY DISTRIBUTOR, 2022-2029 (USD MILLION)

FIGURE 37 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY DISTRIBUTOR, CAGR (2022-2029)

FIGURE 38 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY DISTRIBUTOR, LIFELINE CURVE

FIGURE 39 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: SNAPSHOT (2021)

FIGURE 40 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY COUNTRY (2021)

FIGURE 41 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY COUNTRY (2022 & 2029)

FIGURE 42 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY COUNTRY (2021 & 2029)

FIGURE 43 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: BY PRODUCT AND SERVICES (2022-2029)

FIGURE 44 NORTH AMERICA CLINICAL TRIAL IMAGING MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.