Global Virtual Infrastructure Manager Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.40 Billion

USD

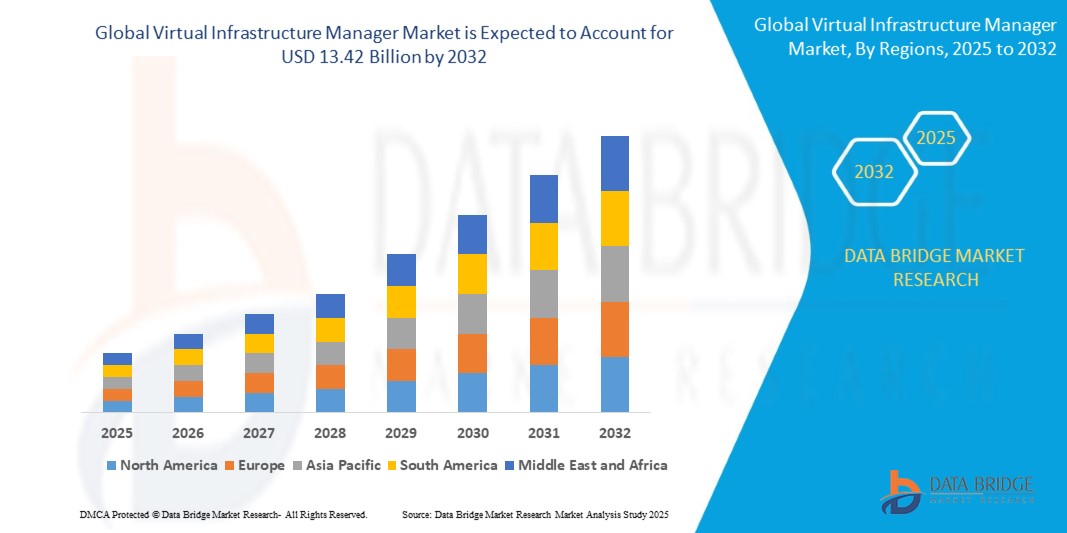

13.42 Billion

2023

2030

USD

3.40 Billion

USD

13.42 Billion

2023

2030

| 2024 –2030 | |

| USD 3.40 Billion | |

| USD 13.42 Billion | |

| % | |

|

Globale Marktsegmentierung für virtuelle Infrastrukturmanager nach Angebot (Lösungen und Dienste), Entwicklung (IaaS und vor Ort), Endbenutzer (IT und Telekommunikation, BFSI, Gesundheitswesen, Fertigung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Marktgröße für virtuelle Infrastrukturmanager

- Der globale Markt für virtuelle Infrastrukturmanager wurde im Jahr 2024 auf 3,40 Milliarden US-Dollar geschätzt und soll bis 2032 13,42 Milliarden US-Dollar erreichen , bei einer CAGR von 18,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung von Cloud-nativer Infrastruktur, die steigende Nachfrage nach zentralisiertem und automatisiertem Management virtueller Umgebungen und die zunehmende Verlagerung hin zur Virtualisierung von Netzwerkfunktionen (NFV) und softwaredefinierten Rechenzentren (SDDC) in Unternehmen vorangetrieben.

- Die Ausweitung digitaler Transformationsinitiativen und die zunehmende Betonung der Optimierung von IT-Workloads und der Reduzierung der Investitionsausgaben (CapEx) beschleunigen die Einführung virtueller Infrastrukturmanager in verschiedenen Branchen weiter.

Marktanalyse für virtuelle Infrastrukturmanager

- Die Nachfrage nach virtuellen Infrastrukturmanagern steigt, da Unternehmen bei der Handhabung komplexer Hybrid- und Multi-Cloud-Umgebungen Wert auf IT-Agilität, Skalierbarkeit und Kosteneffizienz legen.

- Der zunehmende Einsatz von 5G-Infrastruktur und Edge-Computing-Technologien erhöht den Bedarf an dynamischer Echtzeit-Orchestrierung virtueller Ressourcen, wobei virtuelle Infrastrukturmanager eine entscheidende Rolle spielen.

- Nordamerika dominierte den Markt für virtuelle Infrastrukturmanager mit dem größten Umsatzanteil von 37,82 % im Jahr 2024, was auf die hohe Akzeptanz von Cloud-Diensten, die weit verbreitete digitale Transformation in allen Branchen und die Präsenz wichtiger Technologieanbieter zurückzuführen ist.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für virtuelle Infrastrukturmanager verzeichnet, angetrieben durch die zunehmende Internetdurchdringung, das schnelle Wachstum der E-Commerce- und Telekommunikationssektoren sowie staatliche Initiativen zur Unterstützung der digitalen Transformation und der Entwicklung intelligenter Städte in Ländern wie China, Indien und Japan.

- Das Lösungssegment dominierte den Markt mit dem größten Umsatzanteil von 61,4 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach zentralisiertem Infrastrukturmanagement und Automatisierung in Cloud- und virtuellen Umgebungen. Unternehmen investieren massiv in skalierbare und intelligente Managementplattformen, um komplexe, hybride IT-Architekturen zu unterstützen. Die rasante Verbreitung der Virtualisierung in Rechenzentren hat die Nachfrage nach robusten Lösungen, die Echtzeitüberwachung, Orchestrierung und Leistungsoptimierung bieten, weiter gesteigert.

Berichtsumfang und Marktsegmentierung für virtuelle Infrastrukturmanager

|

Eigenschaften |

Wichtige Markteinblicke für Virtual Infrastructure Manager |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für virtuelle Infrastrukturmanager

„Verstärkte Integration von Künstlicher Intelligenz (KI) und Maschinellem Lernen (ML) im Infrastrukturmanagement“

- KI und ML werden zunehmend in virtuelle Infrastrukturmanagement-Plattformen integriert, um Routineaufgaben zu automatisieren, Arbeitslasten zu verwalten und die menschliche Abhängigkeit in hochskalierten Umgebungen zu reduzieren. Diese Technologien tragen dazu bei, komplexe Prozesse zu rationalisieren, Reaktionszeiten zu verbessern und ein konsistentes Leistungsmanagement in großen digitalen Infrastrukturen sicherzustellen.

- Diese Technologien verbessern die Systemzuverlässigkeit durch Echtzeitanalysen, automatisierte Diagnosen und Anomalieerkennung. Diese Funktionen helfen Unternehmen, Probleme proaktiv zu erkennen und zu beheben, wodurch Infrastrukturausfallzeiten deutlich reduziert und die Servicekontinuität für Endbenutzer verbessert wird.

- KI-gesteuerter Workload-Balancing ermöglicht die dynamische Zuweisung von Rechen-, Speicher- und Netzwerkressourcen basierend auf der sich ändernden Nachfrage in Cloud-Ökosystemen. Dies gewährleistet Kosteneffizienz, verhindert Unterauslastung oder Überlastung von Ressourcen und verbessert die Systemreaktionsfähigkeit für kritische Anwendungen.

- Prädiktive Wartung mithilfe von ML-Algorithmen hilft Unternehmen, Leistungsengpässe, Hardware-Verschlechterungen und Ausfalltrends zu erkennen, bevor sie den Betrieb beeinträchtigen. Dieser proaktive Ansatz verbessert die Stabilität der Infrastruktur, reduziert Notfallreparaturen und verbessert die langfristige Geschäftskontinuitätsplanung.

- Beispielsweise nutzt die Turbonomic-Plattform von IBM KI, um die Anwendungsleistung in Echtzeit zu analysieren und Infrastrukturressourcen automatisch zu verwalten. Sie hilft Unternehmen sicherzustellen, dass Anwendungen stets die benötigte Rechenleistung und Speicherkapazität erhalten, ohne manuelle Eingriffe oder Überbereitstellung.

Marktdynamik für virtuelle Infrastrukturmanager

Treiber

„Steigende Nachfrage nach Network Function Virtualization (NFV) und Cloud-native-Anwendungen“

- Der Aufstieg von NFV ermöglicht es Telekommunikations- und Unternehmensnetzwerken, von hardwarebasierten Funktionen auf virtualisierte Lösungen umzusteigen und so die Flexibilität zu erhöhen. Durch die Virtualisierung von Netzwerkdiensten wie Routing, Switching und Sicherheit senken Unternehmen ihre Betriebskosten und verbessern die Serviceflexibilität.

- Cloud-native Anwendungen, die auf Microservices und Containern basieren, erfordern eine dynamische Orchestrierung und Skalierung über Cloud-Plattformen hinweg. Virtuelle Infrastrukturmanager spielen eine entscheidende Rolle, indem sie die Containerplatzierung automatisieren, den Speicherbedarf verwalten und den Ressourcenverbrauch ausgleichen.

- NFV ermöglicht die Entkopplung von Hardware und Software, beschleunigt die Einführung von Diensten und vereinfacht Netzwerk-Updates ohne physische Neukonfigurationen. Diese Transformation hilft Telekommunikationsbetreibern, schneller auf Kundenanforderungen zu reagieren und gleichzeitig die Investitionen in veraltete Hardware zu minimieren.

- Virtuelle Infrastrukturmanager tragen dazu bei, die betriebliche Komplexität in hybriden und mandantenfähigen Umgebungen durch die Automatisierung der Ressourcenbereitstellung und -überwachung zu reduzieren. Sie ermöglichen eine zentrale Kontrolle über die Infrastrukturebenen und verbessern so die Transparenz und das Leistungsmanagement verteilter Systeme.

- Beispielsweise ermöglicht die OpenStack-Plattform von Red Hat NFV-Infrastrukturen durch den Einsatz virtueller Infrastrukturmanager für hohe Verfügbarkeit und effiziente Orchestrierung. Dies unterstützt Telekommunikationsbetreiber bei der Bereitstellung skalierbarer, automatisierter Dienste mit verbesserter Verfügbarkeit und Ressourcenoptimierung.

Einschränkung/Herausforderung

„Komplexität bei der Integration mit Legacy-Infrastruktur“

- Vielen Legacy-Systemen fehlen die erforderlichen APIs, Software-Unterstützung oder Kompatibilität für die Zusammenarbeit mit modernen virtuellen Infrastrukturmanagern. Dies führt zu längeren Integrationszeiten, höheren Kosten und größeren Risiken bei der Migration von traditionellen zu Cloud-basierten Umgebungen.

- Der Übergang von hardwarezentrierten Rechenzentren zu softwaredefinierter Infrastruktur erfordert erhebliche Investitionen in Tools und Schulungen. Die Unterbrechungen während der Migration können kritische Geschäftsabläufe vorübergehend beeinträchtigen und die Produktivität während der Anpassungsphase verringern.

- Eine zentrale Herausforderung ist der Mangel an Fachkräften, die sowohl mit Legacy-Technologien als auch mit modernen Virtualisierungsplattformen vertraut sind. Dieser Fachkräftemangel erhöht die Belastung der IT-Abteilungen und verlangsamt die erfolgreiche Einführung von Tools für das virtuelle Infrastrukturmanagement.

- Legacy-Systeme arbeiten oft mit veralteten Protokollen, Dateiformaten und inkompatiblen Sicherheitskonfigurationen. Die Integration in KI-optimierte Cloud-Systeme kann Schwachstellen aufdecken, die Komplexität erhöhen und individuelle Integrationsmaßnahmen erfordern.

- Krankenhäuser, die beispielsweise veraltete EMR-Systeme betreiben, haben aufgrund von Dateninkompatibilität und Compliance-Problemen Schwierigkeiten, diese an moderne Infrastrukturplattformen anzupassen. Diese Einschränkungen verzögern digitale Upgrades, behindern die Cloud-Einführung und bremsen Innovationen in unternehmenskritischen Gesundheitsumgebungen.

Marktumfang für virtuelle Infrastrukturmanager

Der Markt ist nach Angebot, Entwicklung und Endbenutzer segmentiert.

• Durch das Anbieten

Der Markt für virtuelle Infrastrukturmanager ist nach Angebot in Lösungen und Services unterteilt. Das Lösungssegment dominierte den Markt mit dem größten Umsatzanteil von 61,4 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach zentralisiertem Infrastrukturmanagement und Automatisierung in Cloud- und virtuellen Umgebungen. Unternehmen investieren massiv in skalierbare und intelligente Managementplattformen, um komplexe, hybride IT-Architekturen zu unterstützen. Die rasante Verbreitung der Virtualisierung in Rechenzentren hat die Nachfrage nach robusten Lösungen mit Echtzeitüberwachung, Orchestrierung und Leistungsoptimierung weiter gesteigert.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Abhängigkeit von Managed Services und Systemintegration. Im Zuge der digitalen Transformation steigt der Bedarf an Beratungs-, Bereitstellungs- und Supportleistungen weiter an, insbesondere bei kleinen und mittleren Unternehmen ohne interne IT-Expertise.

• Durch Entwicklung

Der Markt ist entwicklungsbedingt in Infrastructure as a Service (IaaS) und On-Premises segmentiert. Das IaaS-Segment hatte 2024 den größten Marktanteil, angetrieben durch den Anstieg des Cloud-Computing und den steigenden Bedarf an skalierbaren Infrastrukturlösungen. IaaS bietet Flexibilität, reduzierte Hardwareabhängigkeit und kostengünstige Bereitstellungsmodelle, die für Unternehmen in dynamischen digitalen Ökosystemen unerlässlich sind.

Das On-Premises-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die Nachfrage stark regulierter Branchen wie dem Bank- und Gesundheitswesen. Diese Branchen bevorzugen die On-Premises-Bereitstellung, um die Kontrolle über sensible Daten zu behalten und strenge Governance-Standards einzuhalten, insbesondere in Regionen mit strengen Gesetzen zur Datenspeicherung.

• Durch Endbenutzer

Auf Basis der Endnutzer ist der Markt in IT und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, Fertigung, Einzelhandel und andere segmentiert. Das IT- und Telekommunikationssegment dominierte den Markt im Jahr 2024, vor allem aufgrund gestiegener Investitionen in Cloud-native Technologien und Virtualisierung für das Netzwerkfunktionsmanagement. Die Abhängigkeit dieses Sektors von kontinuierlicher Verfügbarkeit und leistungsstarker Infrastruktur hat die Einführung virtueller Infrastrukturmanager beschleunigt.

Der Gesundheitssektor wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Dies ist auf die Digitalisierung von Patientenakten, den Ausbau der Telemedizin und den Bedarf an sicherer, flexibler Infrastruktur zurückzuführen. Virtuelle Infrastrukturmanager helfen, Abläufe zu optimieren, die Einhaltung von Datenschutzbestimmungen zu gewährleisten und skalierbare Lösungen für die Speicherung und Verarbeitung von Gesundheitsdaten zu unterstützen.

Regionale Marktanalyse für virtuelle Infrastrukturmanager

- Nordamerika dominierte den Markt für virtuelle Infrastrukturmanager mit dem größten Umsatzanteil von 37,82 % im Jahr 2024, was auf die hohe Akzeptanz von Cloud-Diensten, die weit verbreitete digitale Transformation in allen Branchen und die Präsenz wichtiger Technologieanbieter zurückzuführen ist.

- Unternehmen in der Region legen Wert auf die Skalierbarkeit ihrer Infrastruktur und einen reibungslosen IT-Betrieb. Virtuelle Infrastrukturmanager sind daher ein wesentlicher Bestandteil der Effizienzsteigerung, der Senkung der Betriebskosten und der Verbesserung der Datensicherheit.

- Das starke technologische Ökosystem, kombiniert mit der frühen Einführung von Infrastructure-as-a-Service (IaaS)-Modellen, unterstützt das Marktwachstum in Sektoren wie Banken, Gesundheitswesen und Telekommunikation

Markteinblick für virtuelle Infrastrukturmanager in den USA

Der US-Markt für virtuelle Infrastrukturmanager erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika, vor allem aufgrund der rasanten Verbreitung von Cloud-nativen Anwendungen und Virtualisierungsplattformen. Die wachsende Nachfrage nach zentraler Steuerung, Automatisierung und effizientem Ressourcenmanagement treibt den Einsatz im privaten und öffentlichen Sektor voran. Darüber hinaus veranlasst der steigende Bedarf an hybrider Cloud-Infrastruktur und die Modernisierung von Rechenzentren Unternehmen zur Integration fortschrittlicher virtueller Infrastrukturmanager. Große Cloud-Service-Anbieter mit Hauptsitz in den USA tragen ebenfalls zur Innovation und Verfügbarkeit von Lösungen auf dem Markt bei.

Markteinblick für virtuelle Infrastrukturmanager in Europa

Der europäische Markt für virtuelle Infrastrukturmanager wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Digitalisierung von Unternehmen und strenge Datenschutzgesetze. Die Datenschutz-Grundverordnung (DSGVO) hat die Nachfrage nach sicheren und konformen Infrastrukturmanagementlösungen erhöht. Länder wie Deutschland, Frankreich und die Niederlande investieren in fortschrittliche Virtualisierungstechnologien, um ihre IT-Infrastruktur zu optimieren. Die Region profitiert zudem von der starken staatlichen Förderung der Cloud-Einführung und nachhaltiger IT-Strategien.

Markteinblick für virtuelle Infrastrukturmanager in Großbritannien

Der britische Markt für virtuelle Infrastrukturmanager wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, unterstützt durch eine expandierende digitale Wirtschaft und steigende IT-Investitionen im Bank- und Finanzwesen, im Einzelhandel und im Gesundheitswesen. Die Nachfrage nach agilen, skalierbaren virtuellen Infrastrukturplattformen wird durch die Notwendigkeit, Abläufe zu optimieren und Remote-Arbeitsumgebungen zu unterstützen, vorangetrieben. Die Präsenz führender Cloud-Lösungsanbieter und eines dynamischen Ökosystems an Technologie-Startups fördert das Marktwachstum im Land zusätzlich.

Markteinblick für virtuelle Infrastrukturmanager in Deutschland

Der deutsche Markt für virtuelle Infrastrukturmanager wird aufgrund seines fortschrittlichen Industriesektors und seiner robusten IT-Infrastruktur voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Das Engagement Deutschlands für Industrie 4.0 und digitale Fabrikkonzepte treibt die Implementierung virtualisierter Infrastrukturen in Fertigung und Engineering voran. Deutsche Unternehmen investieren zudem in On-Premise- und Hybrid-Cloud-Modelle und benötigen dafür effiziente Infrastrukturmanagement-Tools, die Skalierbarkeit, Datenintegrität und Betriebsautomatisierung unterstützen.

Markteinblick für virtuelle Infrastrukturmanager im asiatisch-pazifischen Raum

Der Markt für virtuelle Infrastrukturmanager im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben vom digitalen Boom in Schwellenländern wie Indien, China und südostasiatischen Ländern. Die zunehmende Nutzung von Cloud Computing, die Verbreitung von Rechenzentren und staatliche Initiativen zur Unterstützung der digitalen Transformation sind wichtige Wachstumstreiber. Da immer mehr kleine und mittlere Unternehmen (KMU) auf Cloud-Infrastrukturen umsteigen, steigt die Nachfrage nach flexiblen und kostengünstigen virtuellen Infrastrukturmanagern.

Markteinblick für virtuelle Infrastrukturmanager in Japan

Der japanische Markt für virtuelle Infrastrukturmanager wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, unterstützt durch die weit verbreitete digitale Transformation im Gesundheitswesen, im Finanzwesen und im Fertigungssektor. Japans starker Fokus auf Innovation, Automatisierung und Resilienz im IT-Betrieb fördert die Integration fortschrittlicher Virtualisierungstools. Unternehmen nutzen virtuelle Infrastrukturmanager, um die Verfügbarkeit zu erhöhen, die Leistung zu optimieren und die Sicherheitskonformität über verschiedene Workloads hinweg zu gewährleisten. Die zunehmende Beliebtheit von Containerisierung und Edge Computing beeinflusst ebenfalls die Marktdynamik.

Markteinblick für virtuelle Infrastrukturmanager in China

Der chinesische Markt für virtuelle Infrastrukturmanager erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch eine explosionsartige Zunahme der Datengenerierung, der Cloud-Nutzung und der Smart-City-Entwicklung. Der Fokus der Regierung auf digitale Infrastruktur sowie die Präsenz inländischer Cloud-Giganten wie Alibaba Cloud und Tencent Cloud beschleunigen den Einsatz virtueller Infrastrukturmanager. Diese Tools finden breite Anwendung im E-Commerce, bei Finanzdienstleistungen und in der Telekommunikation und ermöglichen Echtzeit-Skalierbarkeit, Automatisierung und Ressourceneffizienz.

Marktanteil von Virtual Infrastructure Manager

Die Branche der virtuellen Infrastrukturmanager wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- SolarWinds Worldwide, LLC (USA)

- Ciena Corporation (USA)

- Ribbon Communications Operating Company, Inc. (USA)

- Corsa Technology Inc. (Kanada)

- Telefonaktiebolaget LM Ericsson (Schweden)

- Broadcom (USA)

- Fujitsu (Japan)

- IBM Corporation (USA)

- Nokia (Finnland)

- NetApp (USA)

- Enterprise Management Associates, Inc. (USA)

- Virtual Open Systems SAS (Frankreich)

- HashRoot Ltd. (Indien)

- Netedge Technology (Indien)

- Datanetiix Solutions Inc. (USA)

- Paessler AG (Deutschland)

- Micropro (Indien)

- eG Innovations (USA)

- Zuci (USA)

Neueste Entwicklungen im globalen Markt für virtuelle Infrastrukturmanager

- Im September 2023 ging Corsa Technology Inc. eine Partnerschaft mit Eventus Security ein, Indiens führendem Anbieter von Managed Security Services. Eventus erweiterte durch diese Zusammenarbeit sein Portfolio an Managed Security Services durch die Einführung des gehosteten und verwalteten virtuellen Firewall-Dienstes von Corsa Security. Durch den Einsatz des Corsa Security Orchestrator (CSO) und von Software-Firewalls führender Anbieter erreichte Eventus eine schnelle Servicebereitstellung und bot seinen Kunden flexible Firewall-Kapazitäten und maßgeschneiderte Sicherheitsdienste für ihre spezifischen Bedürfnisse.

- Im Oktober 2023 präsentierte die Ciena Corporation auf der Network X 2023 im Rahmen des Broadband Forums (BBF) und des CloudCo Proof of Concept bahnbrechende Open Broadband Solutions und ihr Know-how. Die Demonstration präsentierte Cienas virtuelles Broadband Network Gateway (vBNG) und Secure Service Edge (SSE)-Funktionen innerhalb eines Secure Access Service Edge (SASE)-Frameworks, die Edge-Sicherheit für Privathaushalte und kleine Unternehmen bieten. Zu den vorgestellten Anwendungsfällen gehörte sicheres Highspeed-Internet als Overlay-Service mit Spam-Filterung und DDoS-Schutz. Dies ermöglicht dem Unternehmen, sein Produkt- und Lösungsportfolio zu erweitern und so seinen Umsatz zu steigern.

- Im Mai 2023 erhielt Telefonaktiebolaget LM Ericsson den FutureNet World Network Sustainability Award für seine Lösung Predictive Cell Energy Management (PCEM). PCEM ist ein wichtiger Bestandteil des Energy Infrastructure Operations-Angebots von Ericsson und wird für die Reduzierung des Energieverbrauchs ohne Beeinträchtigung der Servicequalität ausgezeichnet. Diese hersteller- und technologieübergreifende Anwendung optimiert den Energieverbrauch auf Zellebene und gewährleistet so Netzwerkqualität und Kundenerlebnis. Dies stärkt das Image des Unternehmens in der IT-Branche.

- Im Januar 2023 ging Micropro als Sieger aus den Digital India Awards hervor, einer prestigeträchtigen Auszeichnung des indischen Ministeriums für Elektronik und Informationstechnologie. Die Auszeichnung würdigt herausragende E-Government-Initiativen und unterstreicht Micropros herausragenden Beitrag zur digitalen Transformation Indiens. Dies trägt dazu bei, das Image des Unternehmens in der Region zu stärken.

- Im August 2022 wurde SolarWinds Worldwide, LLC in den GigaOm Radar Reports als führender Anbieter im Bereich Netzwerk- und Cloud-Observability für 2022 ausgezeichnet. Die Hybrid- und Multi-Cloud-Observability-Lösungen des Unternehmens wurden für ihre verbesserte Unternehmenstransparenz, -intelligenz und -produktivität in modernen verteilten Netzwerkumgebungen gelobt. Die Auszeichnung von GigaOm positionierte SolarWinds als führenden und überdurchschnittlichen Anbieter im Bereich Netzwerk-Observability sowie als führenden und schnell wachsenden Anbieter im Bereich Cloud-Observability-Lösungen für 2022. Die Bewertungen basierten auf technischen Fähigkeiten, Produkt-Roadmap, Innovation und Umsetzungsstärke. Dies kommt dem Unternehmen zugute, da es seine Bemühungen zur digitalen Transformation beschleunigt und eine proaktive IT-Strategie einführt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.