Global Tissue Processing Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

579.51 Million

USD

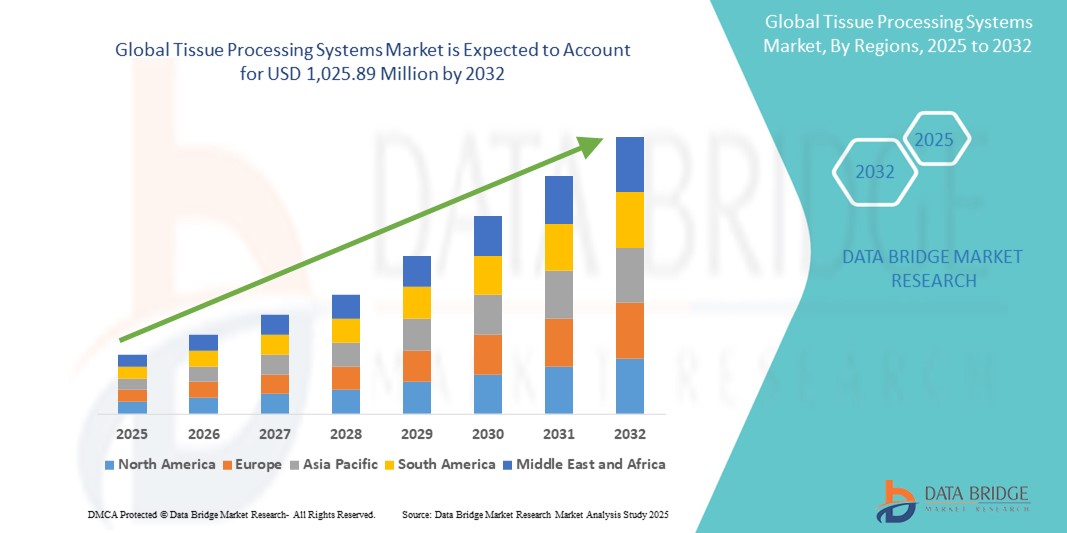

1,025.89 Million

2024

2032

USD

579.51 Million

USD

1,025.89 Million

2024

2032

| 2025 –2032 | |

| USD 579.51 Million | |

| USD 1,025.89 Million | |

| % | |

|

Globale Marktsegmentierung für Gewebeverarbeitungssysteme nach Produkttyp (Gewebeprozessoren für kleine Mengen, Gewebeprozessoren für mittlere Mengen und schnelle Gewebeprozessoren für große Mengen), Modalität (Stand-Alone-Gewebeverarbeitungseinheit, Tisch-Gewebeverarbeitungseinheit), Technologie (Mikrowellen-Gewebeprozessoren und Vakuum-Gewebeprozessoren), Endbenutzer (Krankenhäuser, Diagnoselabore und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Gewebeverarbeitungssysteme

- Der globale Markt für Gewebeverarbeitungssysteme wurde im Jahr 2024 auf 579,51 Millionen US-Dollar geschätzt und soll bis 2032 1.025,89 Millionen US-Dollar erreichen , bei einer CAGR von 7,40 % im Prognosezeitraum.

- Die Marktexpansion wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten und die steigende Anzahl von Biopsieverfahren vorangetrieben, die effiziente und automatisierte Lösungen zur Gewebeverarbeitung für eine genaue Diagnose erfordern.

- Darüber hinaus treiben Fortschritte in der Histopathologie sowie die steigende Nachfrage nach hochdurchsatzfähigen und standardisierten Verarbeitungssystemen in diagnostischen Laboren und Forschungseinrichtungen den Markt voran. Diese Dynamik fördert die Akzeptanz in Gesundheitseinrichtungen und unterstützt ein nachhaltiges Branchenwachstum.

Marktanalyse für Gewebeverarbeitungssysteme

- Gewebeverarbeitungssysteme, die für die Vorbereitung von Biopsie- und chirurgischen Gewebeproben für die mikroskopische Untersuchung unerlässlich sind, werden in Pathologie- und Diagnoselaboren immer wichtiger, da sie die Probenvorbereitung mit hoher Präzision und Konsistenz automatisieren, standardisieren und beschleunigen können.

- Die wachsende Nachfrage nach Gewebeverarbeitungssystemen ist vor allem auf die weltweit steigende Zahl von Krebserkrankungen und anderen chronischen Erkrankungen zurückzuführen. Dies führt zu einem Anstieg der Biopsieverfahren und dem Bedarf an effizienten diagnostischen Arbeitsabläufen.

- Nordamerika dominierte den Markt für Gewebeverarbeitungssysteme mit dem größten Umsatzanteil von 40,1 % im Jahr 2024. Der Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, steigende Investitionen in Pathologielabore und eine hohe Akzeptanz automatisierter Systeme aus, insbesondere in den USA, wo Programme zur Krebsfrüherkennung und Forschungsinitiativen die Marktdurchdringung fördern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Gewebeverarbeitungssysteme sein, da sich der Zugang zur Gesundheitsversorgung verbessert, das Bewusstsein der Patienten steigt und die staatliche Finanzierung diagnostischer Dienstleistungen in Schwellenländern zunimmt.

- Das Segment der schnellen Gewebeprozessoren für hohe Volumina dominierte den Markt für Gewebeverarbeitungssysteme mit einem Marktanteil von 45,2 % im Jahr 2024, getrieben von seiner Fähigkeit, große Probenmengen effizient zu verarbeiten und die Durchlaufzeit in Hochdurchsatzlaboren zu verkürzen.

Berichtsumfang und Marktsegmentierung für Gewebeverarbeitungssysteme

|

Eigenschaften |

Wichtige Markteinblicke in Gewebeverarbeitungssysteme |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Gewebeverarbeitungssysteme

„Automatisierung und digitale Workflow-Integration für eine höhere Laboreffizienz“

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für Gewebeverarbeitungssysteme ist die Integration fortschrittlicher Automatisierungstechnologien und digitaler Workflow-Lösungen zur Verbesserung der Laboreffizienz, Konsistenz und diagnostischen Genauigkeit. Dieser Trend transformiert traditionelle histopathologische Arbeitsabläufe in rationalisierte, skalierbare und fehlerresistente Abläufe.

- Beispielsweise bietet der Leica PELORIS 3 Premium Tissue Processor eine nahtlose Integration in Laborinformationssysteme (LIS). Dadurch erreichen Labore lückenlose digitale Rückverfolgbarkeit, Protokollanpassungen und eine verbesserte Qualitätskontrolle. Ebenso bietet der Tissue-Tek VIP® 6 AI von Sakura Finetek Hochdurchsatzfunktionen mit benutzerfreundlicher Automatisierung und ermöglicht so eine schnellere Probenverarbeitung bei minimalem menschlichen Eingriff.

- Die digitale Konnektivität von Gewebeprozessoren ermöglicht Fernüberwachung, Echtzeit-Warnmeldungen und automatisierte Datenprotokollierung. Dies verbessert die Compliance, die Auditbereitschaft und die betriebliche Transparenz. Diese Funktionen werden in stark ausgelasteten diagnostischen Umgebungen, in denen Genauigkeit und Geschwindigkeit entscheidend sind, immer wichtiger.

- Fortschritte in der intelligenten Automatisierung, wie Selbstreinigungsmechanismen, automatisiertes Reagenzienmanagement und intuitive Touch-Oberflächen, helfen Laboren, manuelle Arbeit zu reduzieren, Kontaminationsrisiken zu minimieren und den Gesamtdurchsatz zu verbessern.

- Darüber hinaus fördert die Integration von Gewebeprozessoren in andere automatisierte Histopathologiesysteme, einschließlich Embedding-Centern und digitalen Scannern, die Entwicklung vollständig digitaler, durchgängiger Pathologie-Workflows. Dieser umfassende Ansatz ermöglicht schnellere Diagnosen und ein effektiveres Patientenmanagement.

- Die Nachfrage nach intelligenten, vernetzten und automatisierungsfähigen Gewebeverarbeitungssystemen steigt in Krankenhäusern, Diagnoselaboren und Forschungszentren rasant. Unternehmen wie Thermo Fisher Scientific, Milestone Medical und Roche entwickeln aktiv Lösungen, die auf digitale Pathologie-Initiativen und Laborautomatisierungsstandards der nächsten Generation abgestimmt sind.

Marktdynamik für Gewebeverarbeitungssysteme

Treiber

„Steigende Krebsinzidenz und Bedarf an rechtzeitiger Diagnostik“

- Die weltweit steigende Belastung durch Krebs und andere chronische Krankheiten ist ein wichtiger Treiber für die Nachfrage nach fortschrittlichen Gewebeverarbeitungssystemen. Der Bedarf an präziser, zeitnaher und effizienter histopathologischer Diagnose hat deutlich zugenommen, da die Früherkennung eine entscheidende Rolle für eine effektive Behandlungsplanung und den Behandlungserfolg der Patienten spielt.

- So schätzt die Weltgesundheitsorganisation beispielsweise, dass die Zahl der Krebserkrankungen weltweit stetig zunimmt, insbesondere in Entwicklungsländern, wo der verbesserte Zugang zu Diagnostika die Nachfrage nach automatisierten und zuverlässigen Geräten zur Gewebeverarbeitung erhöht.

- Da Gesundheitsdienstleister und Diagnoselabore bestrebt sind, ihre Betriebseffizienz und diagnostische Genauigkeit zu verbessern, werden zunehmend automatisierte Gewebeprozessoren eingesetzt, die schnellere Durchlaufzeiten, konsistente Ergebnisse und weniger menschliche Fehler bieten.

- Darüber hinaus unterstützt die Integration von Gewebeverarbeitungssystemen mit digitalen Pathologieplattformen und Laborinformationssystemen (LIS) einen stärker vernetzten und optimierten diagnostischen Arbeitsablauf und fördert weitere Investitionen in fortschrittliche Gewebeverarbeitungslösungen.

- Der Trend zu Hochdurchsatzlaboren und zentralen Diagnosezentren trägt ebenfalls zur steigenden Nachfrage nach schnellen Gewebeprozessoren für große Probenmengen bei, die in der Lage sind, immer größere Probenmengen mit minimalem Bedienereingriff zu verarbeiten.

Einschränkung/Herausforderung

„Hohe Gerätekosten und eingeschränkter Zugang in ressourcenbeschränkten Umgebungen“

- Die relativ hohen Kosten moderner Gewebeverarbeitungssysteme, insbesondere solcher mit Automatisierung und digitaler Integration, bleiben eine zentrale Herausforderung für die Marktdurchdringung in Regionen mit niedrigem und mittlerem Einkommen. Budgetbeschränkungen in kleineren Laboren und öffentlichen Gesundheitseinrichtungen können die Beschaffung und Einführung dieser Systeme behindern.

- Beispielsweise können Premiummodelle mit integrierten digitalen Funktionen und hohem Durchsatz für Labore in Entwicklungsländern unerschwinglich sein, da die Finanzierung der diagnostischen Infrastruktur dort oft begrenzt oder uneinheitlich ist.

- Darüber hinaus erhöhen der Bedarf an geschultem Personal für die Bedienung und Wartung hochentwickelter Gewebeprozessoren sowie die laufenden Kosten für Reagenzien und Verbrauchsmaterialien den Betriebsaufwand und verhindern die Einführung in unterfinanzierten Umgebungen.

- Hersteller müssen diese Herausforderungen bewältigen, indem sie kostengünstige Modelle, skalierbare Lösungen und unterstützende Serviceprogramme anbieten, um die Zugänglichkeit zu verbessern. Darüber hinaus können strategische Partnerschaften mit Regierungen, NGOs und Gesundheitsorganisationen dazu beitragen, die Reichweite in unterversorgten Regionen zu erweitern.

- Die Überbrückung dieser Lücke ist von entscheidender Bedeutung für die weltweite Verbreitung von Gewebeverarbeitungstechnologien, insbesondere in Bereichen mit steigendem diagnostischen Bedarf, aber begrenzten Ressourcen.

Marktumfang für Gewebeverarbeitungssysteme

Der Markt ist nach Produkttyp, Modalität, Technologie und Endbenutzer segmentiert.

- Nach Produkttyp

Der Markt für Gewebeverarbeitungssysteme ist nach Produkttyp in Kleinvolumen-, Mittelvolumen- und Schnellvolumen-Gewebeprozessoren segmentiert. Das Segment der Schnellvolumen-Gewebeprozessoren dominierte den Markt mit dem größten Umsatzanteil von 45,2 % im Jahr 2024. Dies ist auf ihre Fähigkeit zurückzuführen, eine große Anzahl von Proben effizient zu verarbeiten und die Durchlaufzeiten in Hochdurchsatzlaboren zu verkürzen. Diese Systeme sind besonders wichtig in großen Diagnoselaboren und Krankenhäusern, die hohe Biopsievolumina verarbeiten, da sie eine zeitnahe Diagnose und optimierte Arbeitsabläufe ermöglichen.

Das Segment der Gewebeprozessoren für mittlere Volumina dürfte zwischen 2025 und 2032 das höchste Wachstum verzeichnen, da mittelgroße Pathologielabore zunehmend von manuellen auf halbautomatische Lösungen umsteigen, um die Effizienz zu steigern und die Abhängigkeit vom Bedienpersonal zu verringern. Ihr ausgewogenes Verhältnis von Kapazität, Kosten und Automatisierung macht sie zu einer attraktiven Lösung für Schwellenländer und regionale medizinische Zentren.

- Nach Modalität

Der Markt für Gewebeverarbeitungssysteme ist nach Modalität in eigenständige Gewebeverarbeitungseinheiten und Tischgeräte unterteilt. Das Segment der eigenständigen Gewebeverarbeitungseinheiten hatte im Jahr 2024 mit 51,2 % den größten Marktanteil. Dies ist auf ihre breite Nutzung in großen Krankenhäusern und zentralen Laboren zurückzuführen. Sie bieten vollautomatischen Betrieb, höheren Durchsatz und erweiterte Funktionen wie Reagenzienmanagement und Touchscreen-Schnittstellen.

Das Segment der Tisch-Gewebeverarbeitungsgeräte wird voraussichtlich bis 2032 stark wachsen, insbesondere bei kleineren Laboren und Kliniken, die kompakte, platzsparende Lösungen ohne Kompromisse bei der Verarbeitungsqualität benötigen. Diese Systeme eignen sich für Einrichtungen mit begrenztem Platzangebot oder geringerem Probenaufkommen und liefern dennoch konsistente Verarbeitungsergebnisse.

- Nach Technologie

Der Markt für Gewebeverarbeitungssysteme ist technologisch in Mikrowellen-Gewebeprozessoren und Vakuum-Gewebeprozessoren unterteilt. Das Segment der Vakuum-Gewebeprozessoren dominierte mit einem Marktanteil von 56,4 % im Jahr 2024, was auf ihre überlegene Gewebeinfiltration, verkürzte Verarbeitungszeiten und ihre breite Anwendung in Forschung und Diagnostik zurückzuführen ist. Diese Systeme liefern qualitativ hochwertige Ergebnisse und sind in Laboren, die eine präzise und reproduzierbare Diagnostik anstreben, unverzichtbar.

Das Segment der Mikrowellen-Gewebeprozessoren wird voraussichtlich zwischen 2025 und 2032 am schnellsten wachsen, da sie die Verarbeitungszeiten deutlich verkürzen und die Arbeitsabläufe effizienter gestalten können. Sie werden zunehmend in zeitkritischen klinischen Umgebungen eingesetzt, in denen eine schnelle Diagnose entscheidend ist.

- Von Endbenutzern

Der Markt ist nach Endverbrauchern in Krankenhäuser, Diagnoselabore und andere segmentiert. Das Krankenhaussegment führte den Markt mit einem Anteil von 48,9 % im Jahr 2024 an, was auf die steigende Zahl chirurgischer Eingriffe und Krebsvorsorgeuntersuchungen zurückzuführen ist, die histopathologische Untersuchungen erfordern. Krankenhäuser investieren häufig in leistungsstarke, automatisierte Gewebeprozessoren, um große Probenmengen in integrierten Diagnoseabteilungen effizient zu verarbeiten.

Das Segment der Diagnostiklabore dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die globale Expansion privater Pathologielabore und den zunehmenden Trend zum Outsourcing diagnostischer Dienstleistungen. Diese Labore legen Wert auf Skalierbarkeit, Automatisierung und Präzision und treiben die Einführung fortschrittlicher Verarbeitungssysteme voran, um den wachsenden diagnostischen Anforderungen gerecht zu werden.

Regionale Analyse des Marktes für Gewebeverarbeitungssysteme

- Nordamerika dominierte den Markt für Gewebeverarbeitungssysteme mit dem größten Umsatzanteil von 40,1 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, steigende Investitionen in Pathologielabore und eine hohe Akzeptanz automatisierter Systeme.

- Der starke Fokus der Region auf die Krebsfrüherkennung und Präzisionsdiagnostik hat die Nachfrage nach hochleistungsfähigen und zuverlässigen Gewebeprozessoren in Krankenhäusern und Diagnoselabors erhöht.

- Günstige Erstattungsrichtlinien, erhebliche Investitionen in die Modernisierung pathologischer Labore und die Präsenz wichtiger Marktteilnehmer tragen zur Marktführerschaft Nordamerikas bei und gewährleisten eine schnelle Integration innovativer Gewebeverarbeitungstechnologien in die klinische Routinepraxis.

Markteinblick in die US-Gewebeverarbeitungssysteme

Der US-Markt für Gewebeverarbeitungssysteme erzielte 2024 mit 78,4 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Prävalenz von Krebs und chronischen Erkrankungen sowie die moderne Laborinfrastruktur zurückzuführen. Die Nachfrage nach schnelleren Diagnosedurchläufen und standardisierten Protokollen zur Gewebeaufbereitung hat zu einer breiten Einführung automatisierter Verarbeitungseinheiten in Pathologielaboren geführt. Darüber hinaus unterstützen hohe Investitionen in die digitale Pathologie und zentralisierte Laboreinrichtungen die kontinuierliche Weiterentwicklung der Gewebeverarbeitungstechnologien.

Markteinblick in Gewebeverarbeitungssysteme in Europa

Der europäische Markt für Gewebeverarbeitungssysteme wird im Prognosezeitraum voraussichtlich eine robuste jährliche Wachstumsrate (CAGR) verzeichnen, vor allem aufgrund zunehmender Krebsvorsorgeprogramme, einer verbesserten Gesundheitsinfrastruktur und der steigenden Nachfrage nach präzisen histopathologischen Untersuchungen. Die zunehmende Automatisierung von Laborabläufen und die Einhaltung strenger regulatorischer Standards in der gesamten Region fördern die Integration hocheffizienter Gewebeprozessoren in Krankenhäusern und Diagnoselaboren.

Markteinblick in britische Gewebeverarbeitungssysteme

Der britische Markt für Gewebeverarbeitungssysteme wird voraussichtlich von 2025 bis 2032 mit einer stetigen jährlichen Wachstumsrate wachsen. Dies wird durch das Engagement des National Health Service (NHS) zur Verbesserung der Pathologie und zur Optimierung der Krebsdiagnostik unterstützt. Staatliche Förderungen für die Modernisierung der Diagnostik und Früherkennungsprogramme fördern die Nutzung automatisierter und durchsatzstarker Gewebeverarbeitungssysteme.

Markteinblick für Gewebeverarbeitungssysteme in Deutschland

Der deutsche Markt für Gewebeverarbeitungssysteme wird voraussichtlich zwischen 2025 und 2032 mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf den starken Fokus auf technologische Innovation, Präzisionsdiagnostik und zentralisierte Pathologiedienste zurückzuführen. Die hohe diagnostische Testrate und die strukturierten Krankenhaussysteme des Landes fördern den Einsatz effizienter, umweltfreundlicher und automatisierter Verarbeitungstechnologien.

Markteinblicke für Gewebeverarbeitungssysteme im asiatisch-pazifischen Raum

Der Markt für Gewebeverarbeitungssysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind die steigende Krebsrate, der verbesserte Zugang zur Gesundheitsversorgung und verstärkte Investitionen in die Laborautomatisierung in Ländern wie China, Indien und Japan. Staatliche Gesundheitsreformen, eine verbesserte diagnostische Infrastruktur und ein wachsendes Bewusstsein für die Früherkennung von Krankheiten fördern die Akzeptanz in öffentlichen und privaten Pathologielaboren.

Markteinblick in Japan für Gewebeverarbeitungssysteme

Der japanische Markt für Gewebeverarbeitungssysteme verzeichnet von 2025 bis 2032 ein stetiges Wachstum, angetrieben durch die alternde Bevölkerung des Landes und die steigende Nachfrage nach hochwertigen Diagnosedienstleistungen. Der Schwerpunkt auf Automatisierung, kompakten Laborgeräten und nachhaltigen Technologien entspricht Japans Vorliebe für effiziente, platzsparende Systeme. Die Integration digitaler Pathologieplattformen unterstützt die Marktexpansion ebenfalls.

Markteinblick in Gewebeverarbeitungssysteme in Indien

Der indische Markt für Gewebeverarbeitungssysteme wird voraussichtlich von 2025 bis 2032 mit einer rasanten jährlichen Wachstumsrate wachsen. Grund hierfür sind steigende Krebsfälle, wachsende öffentliche und private Investitionen in Diagnoselabore und eine zunehmende Fokussierung auf die Gesundheitsinfrastruktur in Städten der zweiten und dritten Kategorie. Kostengünstige und schnelle Gewebeverarbeitungseinheiten gewinnen an Bedeutung, insbesondere in Diagnoselaboren mit hohem Patientenaufkommen und begrenzter Verfügbarkeit von Pathologen.

Marktanteil von Gewebeverarbeitungssystemen

Die Branche der Gewebeverarbeitungssysteme wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Leica Biosystems Nussloch GmbH (Deutschland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- BioGenex (USA)

- JOKOH (Deutschland)

- Bio Optica Milano Spa (Italien)

- MEDITE Medical GmbH (Deutschland)

- Agar Scientific Ltd. (Großbritannien)

- MILESTONE MEDICALS (Italien)

- Sakura Finetek USA, Inc. (USA)

- Veolia (Frankreich)

- Siemens (Deutschland)

- General Electric Company (USA)

- SLB (USA)

- Halliburton (USA)

- Weatherford (USA)

- Baker Hughes Company (USA)

- Ovivo (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Gewebeverarbeitungssysteme?

- Im Mai 2024 stellte Leica Biosystems, ein weltweit führender Anbieter von Workflow-Lösungen für die Pathologie, den HistoCore PEGASUS Plus Gewebeprozessor vor, der die Effizienz und Reproduzierbarkeit in histopathologischen Laboren optimieren soll. Dieses System der nächsten Generation bietet verbessertes Reagenzienmanagement, Energieeffizienz und Echtzeit-Prozessüberwachung und unterstreicht Leicas Engagement für Präzisionsdiagnostik und Workflow-Automatisierung in der Gewebeverarbeitung.

- Im April 2024 erweiterte Thermo Fisher Scientific Inc. seine Histologie-Produktlinie mit der Einführung von PathStor XT, einem kompakten Gewebeverarbeitungssystem zur Verkürzung der Durchlaufzeiten in kleinen und mittelgroßen Laboren. Durch die Kombination von benutzerfreundlichem Design und intelligenter Prozesssteuerung unterstreicht diese Innovation die Strategie des Unternehmens, anpassbare und skalierbare Lösungen für unterschiedliche Laborumgebungen anzubieten.

- Im März 2024 stellte Sakura Finetek USA, Inc. sein verbessertes Tissue-Tek VIP 6 AI vor, das über intelligente Protokolloptimierung und Fernkonnektivität verfügt. Diese Version integriert KI-gestützte Funktionen, um Bedienereingriffe zu minimieren und eine gleichbleibende Gewebequalität zu gewährleisten. Dies unterstreicht den anhaltenden Fokus des Unternehmens auf Automatisierung und Digitalisierung in pathologischen Arbeitsabläufen.

- Im Februar 2024 kündigte Milestone Medical Technologies, ein führender Anbieter von Innovationen in der Histopathologie, die weltweite Einführung von LOGOS One EVO an, einem hybriden Gewebeprozessor, der Mikrowellen- und konventionelle Technologien kombiniert. Dieses fortschrittliche System soll die Verarbeitungszeiten verkürzen, ohne die Probenqualität zu beeinträchtigen. Dies spiegelt Milestones Bestreben wider, Laborabläufe durch energieeffiziente und schnelle Alternativen zu modernisieren.

- Im Januar 2024 ging Epredia, eine Tochtergesellschaft der PHC Holdings Corporation, eine Partnerschaft mit PathAI ein, um seine automatisierten Gewebeverarbeitungsplattformen mit KI-gestützter Diagnoseunterstützung zu erweitern. Der Schwerpunkt der Zusammenarbeit liegt auf der Integration digitaler Tools in traditionelle Histologiesysteme, um eine bessere Entscheidungsfindung und Standardisierung in allen Laboren zu ermöglichen. Diese Initiative stellt einen bedeutenden Schritt zur Konvergenz von Gewebeverarbeitung und digitaler Pathologie für verbesserte klinische Ergebnisse dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.