Global System Integration Market

Marktgröße in Milliarden USD

CAGR :

%

USD

444.19 Million

USD

999.55 Million

2024

2032

USD

444.19 Million

USD

999.55 Million

2024

2032

| 2025 –2032 | |

| USD 444.19 Million | |

| USD 999.55 Million | |

| % | |

|

Global System Integration Market Segmentation, By Service (Building Management System (BMS), Cloud Integration, Integrated Communication, Data Center Infrastructure Management (DCIM), Network Integration, and Others), Application (Application Integration, Data IntegrationUnified Communication, Intn Market Integrated Security Software, Integrated Social Software, and Others), Consulting (Application Lifecycle Management (ALM), Business Transformation, Business Process Integration, and Others), Vertical (Government, Banking, Financial Services, And Insurance (BFSI), Consumer Goods and Retail, Healthcare, Manufacturing, Oil, Gas, and Energy, Telecommunication and IT, Transportation and Logistics, and Others) – Industry Trends and Forecast to 2032

System Integration Market Analysis

The system integration market is experiencing significant growth, driven by the increasing need for businesses to streamline their operations and improve efficiency. System integration involves the process of linking different computing systems, software applications, and hardware devices to work together seamlessly. This enables businesses to optimize their IT infrastructure and automate various processes, improving productivity and reducing costs. Recent developments in cloud computing, the Internet of Things (IoT), and artificial intelligence (AI) are further accelerating the demand for advanced system integration solutions. Industries such as healthcare, manufacturing, retail, and finance are increasingly adopting these solutions to enhance customer experiences and gain a competitive edge. With the rise in digital transformation, companies are investing in system integration to ensure smooth communication and interoperability across various platforms. This trend is expected to continue as businesses seek to stay agile, improve decision-making, and support data-driven initiatives.

System Integration Market Size

The global system integration market size was valued at USD 444.19 million in 2024 and is projected to reach USD 999.55 million by 2032, with a CAGR of 10.67% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

System Integration Market Trends

“Adoption of Cloud-Based System”

The system integration market is evolving rapidly as businesses seek to enhance operational efficiency and digital transformation. Innovations in cloud computing, artificial intelligence (AI), and automation are driving demand for more sophisticated integration solutions. A key trend is the growing adoption of cloud-based system integration, allowing businesses to seamlessly connect on-premise and cloud applications. This trend is helping companies reduce infrastructure costs and improve scalability while enhancing data accessibility. As industries such as healthcare, finance, and retail continue to digitize, the demand for seamless integration across diverse platforms is increasing. With advancements in technology, system integration is becoming more flexible, scalable, and essential for businesses striving to stay competitive in a digital-first world.

Report Scope and System Integration Market Segmentation

|

Attributes |

System Integration Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America |

|

Key Market Players |

Capgemini (France), Accenture (Ireland), IBM (U.S.), Infosys Limited (India), Jitterbit (U.S.), Magic Software Enterprises (Israel), HCL Technologies Limited (India), Wipro (India), Johnson Controls Inc. (Ireland), Cognizant (U.S.), Tata Consultancy Services Limited (India), John Wood Group PLC (U.K.), ATS Corporation (Canada), Avanceon (UAE), Tesco Controls (U.S.), Burrow Global LLC (U.S.), Prime Controls LP (U.S.), Rockwell Automation (U.S.), and BW Design Group (U.S.) |

|

Market Opportunities |

|

|

Value Added Data Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage. |

Marktdefinition für Systemintegration

Unter Systemintegration versteht man den Prozess, bei dem verschiedene Computersysteme, Hardware, Software und Anwendungen innerhalb einer Organisation miteinander verbunden werden, damit sie als einheitliches System zusammenarbeiten. Ziel ist es, Abläufe zu optimieren, die Effizienz zu verbessern und eine nahtlose Kommunikation zwischen verschiedenen technologischen Komponenten sicherzustellen. Diese Integration ermöglicht die Automatisierung von Arbeitsabläufen, den plattformübergreifenden Datenaustausch und eine verbesserte Funktionalität. Durch die Integration unterschiedlicher Systeme können Unternehmen ihre IT-Infrastruktur optimieren, die Entscheidungsfindung verbessern und die Betriebskosten senken.

Marktdynamik für Systemintegration

Treiber

- Steigende Nachfrage nach Automatisierung

Die zunehmende Einführung automatisierter Systeme in allen Branchen ist ein wichtiger Treiber des Systemintegrationsmarktes. Automatisierung steigert die Effizienz, indem sie Prozesse rationalisiert, menschliche Fehler reduziert und betriebliche Arbeitsabläufe beschleunigt. Branchen wie Fertigung, Gesundheitswesen und Einzelhandel implementieren fortschrittliche Automatisierungstechnologien, um die Ressourcennutzung zu optimieren und die Betriebskosten zu senken. Automatisierte Systeme erfordern häufig eine nahtlose Integration in die vorhandene IT-Infrastruktur und andere Technologien, was die Nachfrage nach robusten Systemintegrationslösungen antreibt. Dieser Trend wird durch den zunehmenden Fokus auf Industrie 4.0, intelligente Fabriken und Initiativen zur digitalen Transformation weiter vorangetrieben , wodurch die Automatisierung als wichtiger Katalysator für das Marktwachstum positioniert wird.

- Schnelle Verbreitung von Geräten des Internets der Dinge (IoT)

Die rasante Verbreitung von IoT-Geräten (Internet of Things) in verschiedenen Branchen treibt den Bedarf an effektiven Systemintegrationslösungen voran. Angesichts der wachsenden Zahl vernetzter Geräte, Sensoren und Datenquellen stehen Unternehmen vor der Herausforderung, eine nahtlose Kommunikation und Verwaltung über verschiedene Plattformen hinweg sicherzustellen. Durch Systemintegration können Unternehmen IoT-Geräte verbinden, Daten konsolidieren und Prozesse automatisieren, was zu mehr Effizienz, Echtzeiteinblicken und verbesserter Entscheidungsfindung führt. Da Branchen wie Fertigung, Gesundheitswesen und Logistik zunehmend IoT-Technologien einsetzen, steigt die Nachfrage nach Integrationslösungen weiter an, was die IoT-Integration zu einem wichtigen Treiber für den Systemintegrationsmarkt macht.

Gelegenheiten

- Branchenspezifische Lösungen

Die wachsende Nachfrage nach branchenspezifischen Systemintegrationslösungen bietet spezialisierten Dienstleistern erhebliche Chancen. In Branchen wie dem Gesundheitswesen wird die Integration von elektronischen Gesundheitsakten (EHR) und Patientendatenmanagementlösungen immer wichtiger, um Effizienz, Datenzugriff und Compliance zu verbessern. Ebenso benötigt die Finanzbranche robuste Integrationslösungen, um eine reibungslose Transaktionsverarbeitung, Einhaltung gesetzlicher Vorschriften und Datensicherheit zu gewährleisten. Diese branchenspezifischen Anforderungen schaffen einen Nischenmarkt für Systemintegratoren mit Fachwissen in Bereichen wie Gesundheits-IT und Finanzdienstleistungen, die maßgeschneiderte Lösungen anbieten, die die einzigartigen Herausforderungen und Anforderungen jedes Sektors erfüllen. Dieser Trend treibt das Wachstum im Systemintegrationsmarkt voran.

- Integration künstlicher Intelligenz

Die Integration von künstlicher Intelligenz (KI) und Automatisierungstechnologien eröffnet Systemintegratoren erhebliche Möglichkeiten, ihre Geschäftsabläufe zu verbessern. KI-gestützte Predictive Analytics und Modelle für maschinelles Lernen ermöglichen es Unternehmen, datenbasierte Entscheidungen zu treffen und die Prognosegenauigkeit zu verbessern. Darüber hinaus hilft die robotergestützte Prozessautomatisierung (RPA) bei der Automatisierung sich wiederholender Aufgaben, wodurch die Effizienz gesteigert und menschliche Fehler reduziert werden. Diese fortschrittlichen Technologien erfordern jedoch komplexe Integrationslösungen, um ein reibungsloses Funktionieren über verschiedene Plattformen und Systeme hinweg zu gewährleisten. Da immer mehr Unternehmen KI und Automatisierung einsetzen, um wettbewerbsfähig zu bleiben, wird die Nachfrage nach anspruchsvollen Systemintegrationsdiensten steigen, was Anbietern eine wichtige Marktchance bietet, maßgeschneiderte, hochmoderne Lösungen bereitzustellen.

Einschränkungen/Herausforderungen

- Komplexität der Integration

Die Integration unterschiedlicher Systeme, Technologien und Plattformen, insbesondere wenn moderne Lösungen mit Altsystemen kombiniert werden müssen, stellt auf dem Markt für Systemintegration eine große Herausforderung dar. Dieser Prozess ist aufgrund der Notwendigkeit, unterschiedliche Datenformate, Kommunikationsprotokolle und Systemarchitekturen in Einklang zu bringen, oft komplex und zeitaufwändig. Es bedarf spezieller Fachkenntnisse, um Kompatibilität und reibungslosen Betrieb zwischen den verschiedenen Systemen sicherzustellen. Darüber hinaus müssen Unternehmen erhebliche Ressourcen in Form von finanziellen Kosten und Fachkräften investieren, um diese Integrationsprojekte effektiv zu verwalten. Infolgedessen kann diese Komplexität zu längeren Implementierungszeiten, höheren Kosten und einem möglichen Ausfall führen, was sie zu einer großen Herausforderung auf dem Markt macht.

- Hohe Anfangsinvestition

Die Kosten für die Implementierung von Systemintegrationslösungen können eine erhebliche Einschränkung darstellen, insbesondere für kleinere Unternehmen mit begrenztem Budget. Der Prozess erfordert erhebliche Investitionen in Software, Hardware und spezialisierte Fachkräfte, was für viele Unternehmen finanzielle Hürden darstellen kann. Kleine und mittlere Unternehmen (KMU) haben möglicherweise Schwierigkeiten, die erforderlichen Ressourcen für komplexe Systemintegrationsprojekte bereitzustellen, insbesondere wenn sie Altsysteme mit modernen Technologien integrieren müssen. Diese finanzielle Belastung kann die Einführung von Systemintegrationslösungen in bestimmten Märkten einschränken, insbesondere in Schwellenländern, in denen Unternehmen möglicherweise anderen betrieblichen Anforderungen Vorrang vor kostspieligen technologischen Upgrades einräumen.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Marktumfang für Systemintegration

Der Markt ist nach Service, Anwendung, Beratung und vertikalen Segmenten segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Service

- Gebäudemanagementsystem (BMS)

- Cloud Integration

- Integrierte Kommunikation

- Verwaltung der Rechenzentrumsinfrastruktur (DCIM)

- Netzwerkintegration

- Sonstiges

Anwendung

- Anwendungsintegration

- Datenintegration

- Einheitliche Kommunikation

- Integrierte Marktsicherheitssoftware

- Integrierte Social Software

- Sonstiges

Beratung

- Anwendungslebenszyklusmanagement (ALM)

- Geschäftstransformation

- Geschäftsprozessintegration

- Sonstiges

Vertikal

- Regierung

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- Konsumgüter und Handel

- Gesundheitspflege

- Herstellung

- Öl, Gas und Energie

- Telekommunikation und IT

- Transport und Logistik

- Sonstiges

Regionale Analyse des Systemintegrationsmarktes

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Service, Anwendung, Beratung und Branche wie oben angegeben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

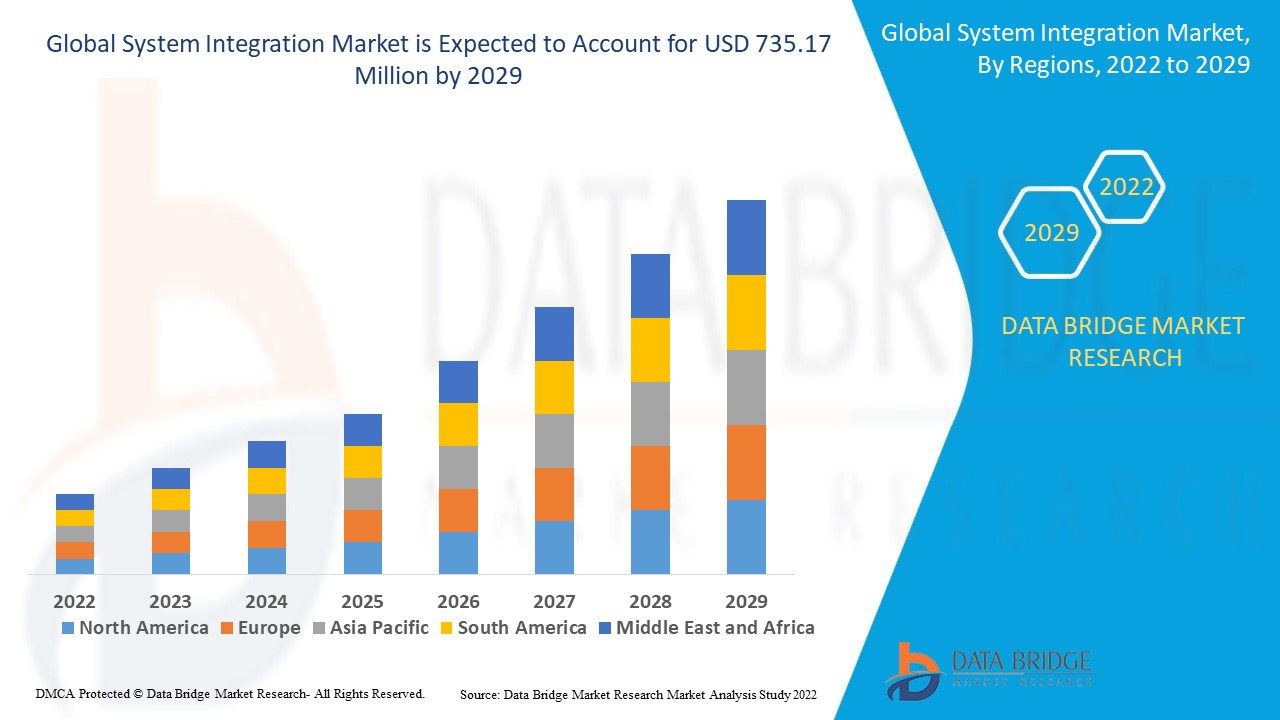

Nordamerika wird im Prognosezeitraum voraussichtlich den Markt für Systemintegration in Bezug auf Marktanteil und Umsatz anführen. Dieses Wachstum wird durch erhebliche staatliche Investitionen zur Einführung innovativer Lösungen in verschiedenen Sektoren, die zunehmende Nutzung des Internets der Dinge (IoT) in der industriellen Automatisierung und eine wachsende Betonung energieeffizienter Produktionsprozesse vorangetrieben. Darüber hinaus trägt die Nachfrage nach kostengünstigen Lösungen weiter zur Dominanz der Region auf dem Markt bei.

Der asiatisch-pazifische Raum wird voraussichtlich von 2025 bis 2032 die am schnellsten wachsende Region sein, was auf die rasanten Fortschritte im Automatisierungssektor zurückzuführen ist. In der Region werden erhebliche Investitionen in verteilte Informationstechnologiesysteme getätigt und das Internet der Dinge (IoT) wird zunehmend in der industriellen Automatisierung eingesetzt. Diese Faktoren tragen zum starken Marktwachstum der Region im Prognosezeitraum bei.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteile bei der Systemintegration

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den einzelnen Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die auf dem Markt tätigen Marktführer im Bereich Systemintegration sind:

- Capgemini (Frankreich)

- Accenture (Irland)

- IBM (USA)

- Infosys Limited (Indien)

- (Jitterbit US)

- Magic Software Enterprises (Israel)

- HCL Technologies Limited (Indien)

- Wipro (Indien)

- Johnson Controls Inc. (Irland)

- Cognizant (USA)

- Tata Consultancy Services Limited (Indien)

- John Wood Group PLC (Großbritannien)

- ATS Corporation (Kanada)

- Avanceon (VAE)

- TESCO CONTROLS (USA)

- Burrow Global LLC (USA)

- Prime Controls LP (USA)

- Rockwell Automation (USA)

- BW Design Group (USA)

Neueste Entwicklungen im Systemintegrationsmarkt

- Im Februar 2023 stellten Schneider Electric, Capgemini und Qualcomm Technologies, Inc. eine innovative 5G-fähige automatisierte Hebelösung vor. Dieses bahnbrechende Projekt ersetzte herkömmliche kabelgebundene Verbindungen durch ein hochmodernes drahtloses privates 5G-Netzwerk und ermöglichte so den großflächigen Einsatz digitaler Technologien an Industriestandorten. Die Zusammenarbeit rationalisiert und optimiert die Integration fortschrittlicher digitaler Technologien und stellt einen bedeutenden Fortschritt bei der Systemintegration in industriellen Umgebungen dar.

- Im Juni 2023 stellte Cisco seine neue Security Service Edge (SSE)-Lösung vor, die einen nahtlosen und sicheren Zugriff über alle Standorte, Geräte und Anwendungen hinweg ermöglicht. Dieser Service bewältigt Herausforderungen wie inkonsistente Zugriffserlebnisse, indem er den Datenverkehr intelligent sowohl an private als auch an öffentliche Ziele weiterleitet. Da kein Eingreifen des Endbenutzers mehr erforderlich ist, wird das Zugriffsmanagement optimiert und die Produktivität gesteigert, wodurch die allgemeine Betriebseffizienz verbessert wird.

- Im Januar 2022 erweiterte Proud Automation, eine Tochtergesellschaft der RG Group, sein Angebot um zertifizierte Systemintegrationen für mobile Industrieroboter (MiR) in Nordamerika. Proud Automation, ein führender Hersteller von MiR und autonomen mobilen Robotern, bietet jetzt fortschrittliche Integrationslösungen zur Verbesserung der Automatisierungsfunktionen. Diese Ergänzung stärkt ihre Position auf dem wachsenden Markt für mobile Robotik

- Im Januar 2022 erhielt Wood von der kanadischen Provinz Neufundland und Labrador Mittel, um die Erholung der Offshore-Öl- und Gasindustrie zu unterstützen und gleichzeitig die lokale Beschäftigung zu fördern. Das Projekt konzentriert sich auf die Bereitstellung von Wartungsdiensten und die Einrichtung eines regionalen autonomen Roboterinspektionssystems. Diese Initiative zielt darauf ab, die Betriebseffizienz und Sicherheit im Energiesektor der Region durch innovative Technologien zu verbessern

- Im Juni 2021 übernahm ATS Automation Tooling Systems Inc., ein führender Anbieter von Automatisierungslösungen, Control and Information Management Ltd. (CIM), einen Systemintegrator für industrielle Automatisierung mit Sitz in Irland. Diese Übernahme erweitert die Automatisierungs- und Servicekapazitäten von ATS, insbesondere in den Bereichen Pharma, Biopharma und Fertigung. Darüber hinaus stärkt sie die Digitalisierungsstrategie des Unternehmens und erweitert seine Expertise bei der Bereitstellung fortschrittlicher Automatisierungslösungen für verschiedene Branchen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.