Global Synchronous Condenser Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.75 Billion

USD

3.80 Billion

2024

2032

USD

2.75 Billion

USD

3.80 Billion

2024

2032

| 2025 –2032 | |

| USD 2.75 Billion | |

| USD 3.80 Billion | |

| % | |

|

Globale Marktsegmentierung für Synchronkondensatoren nach Kühltechnologie (wasserstoffgekühlter Synchronkondensator, luftgekühlter Synchronkondensator und wassergekühlter Synchronkondensator), Startmethode (statischer Frequenzumrichter, Ponymotor und andere), Blindleistungsbewertung (über 200 MVAR, 101–200 MVAR, 61–100 MVAR, 31–60 MVAR und 0–30 MVAR), Endbenutzer (Elektrizitätsversorgungsunternehmen und Industriesektoren), Typ (neuer Synchronkondensator und überholter Synchronkondensator), Design (Design mit ausgeprägten Polen und Design mit zylindrischem Rotor), Anzahl der Pole (4 bis 8, weniger als 4 und mehr als 8), Erregersystemtyp (statische Erregung und bürstenloses Erregersystem) – Branchentrends und Prognose bis 2032

Synchronkondensator Marktgröße

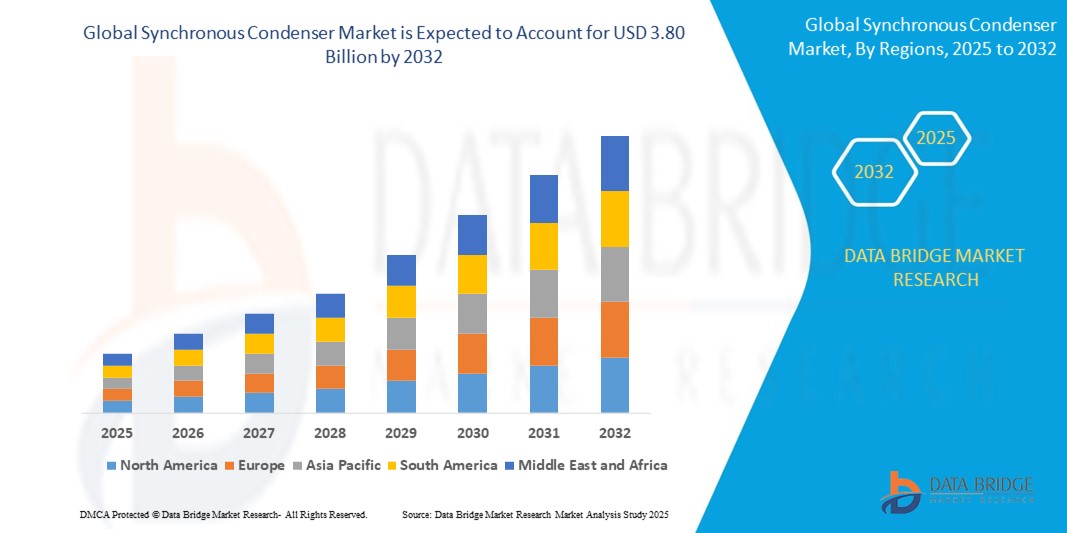

- Der globale Markt für Synchronkondensatoren wurde im Jahr 2024 auf 2,75 Milliarden US-Dollar geschätzt und soll bis 2032 3,80 Milliarden US-Dollar erreichen , bei einer CAGR von 4,1 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Integration erneuerbarer Energiequellen wie Wind und Sonne in die Stromnetze vorangetrieben. Dadurch ist ein dringender Bedarf an Technologien entstanden, die Spannungsregelung, Trägheit und dynamische Blindleistungsunterstützung bieten können.

- Darüber hinaus beschleunigen die Außerbetriebnahme konventioneller Synchrongeneratoren und die Modernisierung der alternden Netzinfrastruktur den Einsatz von Synchronkondensatoren als zuverlässige Lösung zur Aufrechterhaltung der Netzstabilität und der Betriebsflexibilität in den Versorgungsnetzen.

Marktanalyse für Synchronkondensatoren

- Synchronkondensatoren sind rotierende elektrische Maschinen, die keine Wirkleistung erzeugen, sondern Blindleistung liefern oder aufnehmen, um die Spannung in Übertragungsnetzen aufrechtzuerhalten. Sie tragen außerdem zur Trägheits- und Kurzschlussleistung bei und sind daher unverzichtbar für Netze mit hohem Anteil erneuerbarer Energien, in denen konventionelle Generatoren auslaufen.

- Die steigende Nachfrage nach Synchronkondensatoren ist vor allem auf die weltweiten Bemühungen zur Dekarbonisierung der Stromnetze, den Ausbau der Hochspannungsübertragungsnetze und die zunehmende regulatorische Fokussierung auf die Netzzuverlässigkeit angesichts der zunehmenden schwankenden Stromerzeugung aus erneuerbaren Energien zurückzuführen.

- Nordamerika dominierte den Markt für Synchronkondensatoren mit einem Anteil von 34,83 % im Jahr 2024 aufgrund des steigenden Bedarfs an Netzstabilität und Blindleistungskompensation angesichts der zunehmenden Verbreitung erneuerbarer Energien

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, der industriellen Expansion und der zunehmenden Integration erneuerbarer Energien in Schwellenländern die am schnellsten wachsende Region im Markt für Synchronkondensatoren sein.

- Das Segment der generalüberholten Synchronkondensatoren dominierte den Markt mit einem Marktanteil von 58,3 % im Jahr 2024. Dies ist auf die zunehmende Präferenz von Versorgungsunternehmen und Industrie für kostengünstige Lösungen zur Netzstabilisierung unter Nutzung der vorhandenen Infrastruktur zurückzuführen. Die Modernisierung stillgelegter Turbinengeneratoren zu Synchronkondensatoren reduziert die Investitionskosten und die Vorlaufzeit im Vergleich zu Neuanlagen erheblich und liefert gleichzeitig die notwendige Blindleistungsunterstützung und Trägheit für moderne Stromnetze. Dieser Ansatz trägt auch zu Nachhaltigkeitszielen bei, indem er die Lebensdauer älterer Anlagen verlängert und die Umweltbelastung minimiert.

Berichtsumfang und Marktsegmentierung für Synchronkondensatoren

|

Eigenschaften |

Wichtige Markteinblicke für Synchronkondensatoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Synchronkondensatoren

„Steigende Nachfrage nach wasserstoffgekühlten Synchronkondensatoren“

- Der Markt für Synchronkondensatoren entwickelt sich rasant, da die Modernisierung der Energieinfrastruktur, die Netzzuverlässigkeit und die Integration erneuerbarer Energien den Bedarf an fortschrittlichen Lösungen wie wasserstoffgekühlten Einheiten erhöhen, die eine überlegene Kühleffizienz für Anlagen mit hoher Kapazität bieten.

- Beispielsweise werden wasserstoffgekühlte Synchronkondensatoren zunehmend von großen Versorgungsunternehmen in Nordamerika und Europa für Netzanwendungen über 200 MVAr eingesetzt. Sie sind aufgrund ihrer hohen Effizienz, des geringen Wartungsaufwands und der Fähigkeit, größere Lastschwankungen im Vergleich zu luft- oder wassergekühlten Varianten zu bewältigen, attraktiv.

- Die Umstellung auf Wasserstoffkühlung unterstützt die Betriebssicherheit von Synchronkondensatoren, indem sie die Innentemperaturen senkt, Energieverluste minimiert und die Lebensdauer der Geräte verlängert – ein entscheidender Faktor für die Unterstützung der Trägheit und Spannungsstabilität des Stromsystems bei der Stilllegung von Wärmekraftwerken.

- Die zunehmende Nutzung erneuerbarer Energien im großen Maßstab stellt höhere Anforderungen an die Netzstabilität und führt zu Investitionen in wasserstoffgekühlte Systeme zur Spannungsregulierung, Bereitstellung von Blindleistung und Unterstützung des dynamischen Netzbetriebs.

- Fortschritte im Design, wie beispielsweise eine verbesserte Isolierung und digitale Überwachung von Wasserstoffsystemen, erhöhen die Betriebssicherheit und erleichtern die vorausschauende Wartung, was die Marktakzeptanz bei den Übertragungsnetzbetreibern weiter fördert.

- Regulierungsrichtlinien, die die Netzstabilität und die Reduzierung des Kohlenstoffausstoßes fördern, unterstützen Forschung und Entwicklung sowie Pilotprojekte für wasserstoffgekühlte Synchronkondensatoren, die mit den Zielen der Dekarbonisierung und der Widerstandsfähigkeit kritischer Infrastrukturen im Einklang stehen.

Marktdynamik für Synchronkondensatoren

Treiber

„Steigender Bedarf an integrierten Systemen in Kraftwerken“

- Die zunehmende Netzkomplexität, die verteilten Energieressourcen und die schwankenden Nachfragemuster erfordern integrierte Synchronkondensatorsysteme, die in modernen Kraftwerken sowohl Trägheits- als auch Reaktionsunterstützung bieten können.

- Beispielsweise liefern große OEMs wie Siemens Energy und GE Vernova schlüsselfertige Synchronkondensatorlösungen mit integrierter digitaler Steuerung, Automatisierungssoftware und Echtzeitüberwachung für den nahtlosen Einsatz in neuen und modernisierten Netzinstallationen.

- Kraftwerke investieren in integrierte Synchronkondensatorpakete – einschließlich trägheitsarmer Konstruktionen und fortschrittlicher Schutzrelais – um die Spannung zu regulieren, die Frequenz aufrechtzuerhalten und Leistungsspitzen zu absorbieren, während die Wind- und Solarenergie immer mehr an Bedeutung gewinnt.

- Die Nachfrage nach multifunktionalen Netzunterstützungssystemen steigt, da Übertragungsnetzbetreiber nach Geräten suchen, die sich an dynamische Lastprofile, Schwankungen der Stromqualität und Notfallszenarien anpassen können.

- Integrierte Systeme ermöglichen Ferndiagnose, prädiktive Analysen und ein besseres Lifecycle-Asset-Management und optimieren so sowohl die Investitionsausgaben als auch die Betriebseffizienz für Anlagenbetreiber.

Einschränkung/Herausforderung

„Verfügbarkeit kostengünstiger Ersatzstoffe“

- Die Marktakzeptanz von Synchronkondensatoren steht in ständiger Konkurrenz durch kostengünstigere Alternativen – wie statische Blindleistungskompensatoren (SVCs), STATCOMs und Kondensatorbänke – die Blindleistungsunterstützung mit reduziertem Kapital- und Wartungsaufwand in weniger anspruchsvollen Netzumgebungen bieten können.

- Beispielsweise bevorzugen Versorgungsunternehmen in Schwellenländern möglicherweise SVCs oder Kondensatorbänke anstelle von Synchronkondensatoren, da die Installationszeiträume kürzer sind und der Kapitalbedarf im Vorfeld geringer ist, insbesondere wenn der Trägheitsbeitrag für die Netzstabilität weniger entscheidend ist.

- Der schnelle technologische Fortschritt in der Leistungselektronik verringert die Leistungslücke bei der Spannungsregelung und Blindleistung und bietet Netzbetreibern in einigen Szenarien einfacher zu integrierende oder kostengünstigere Lösungen.

- Statische Lösungen bieten oft Vorteile durch modulare Erweiterung und Fernsteuerung, was sie für eine schnelle Bereitstellung oder für Anwendungen attraktiv macht, bei denen Platzbeschränkungen, Ressourcenverfügbarkeit und Kostenminimierung von größter Bedeutung sind.

- Der Bedarf an hochqualifiziertem Personal, die komplexe Inbetriebnahme und die laufende Wasserstoffwartung können die Betriebskosten für Synchronkondensatoren weiter erhöhen und kostenbewusste Versorgungsunternehmen dazu bewegen, auf Alternativen zurückzugreifen, bis die Wertunterschiede durch die Netzanforderungen gerechtfertigt sind.

Marktumfang für Synchronkondensatoren

Der Markt ist nach Kühltechnologie, Startmethode, Blindleistungsbewertung, Endbenutzer, Typ, Design, Polzahl und Erregersystemtyp segmentiert.

- Nach Kühltechnologie

Der Markt für Synchronkondensatoren ist auf Basis der Kühltechnologie in wasserstoffgekühlte, luftgekühlte und wassergekühlte Synchronkondensatoren unterteilt. Das wasserstoffgekühlte Segment erzielte 2024 den größten Umsatzanteil, da es über bessere Wärmeableitungseigenschaften und einen höheren Wirkungsgrad in Hochleistungsstromsystemen verfügt. Die hohe Wärmeleitfähigkeit und die geringe Dichte von Wasserstoff ermöglichen eine kompakte Gerätekonstruktion bei optimaler Temperaturregelung und machen ihn daher zur bevorzugten Wahl für Hochspannungsanwendungen. Energieversorger bevorzugen wasserstoffgekühlte Kondensatoren, da sie ihre Leistung auch bei dauerhaft hoher Belastung zur Netzstabilisierung aufrechterhalten können.

Das luftgekühlte Segment wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, was auf die geringere Betriebs- und Wartungskomplexität zurückzuführen ist. Luftgekühlte Kondensatoren machen spezielle Gasmanagementsysteme überflüssig und eignen sich daher besser für Installationen in abgelegenen oder beengten Gebieten. Diese Kühlmethode erfreut sich zunehmender Beliebtheit bei kleineren Netzbetreibern und Industrieanlagen, die nach vereinfachten und kostengünstigen Blindleistungslösungen suchen.

- Nach Startmethode

Basierend auf der Startmethode ist der Markt in statische Frequenzumrichter, Ponymotoren und andere segmentiert. Das Segment der statischen Frequenzumrichter war 2024 marktführend, vor allem aufgrund seiner Fähigkeit, große Synchronkondensatoren ohne Hilfsmotoren oder Netzstörungen zu starten. Es bietet eine flexible Spannungs- und Frequenzregelung während des Starts, verbessert die allgemeine Betriebsstabilität und die Integration in moderne Stromversorgungssysteme.

Das Segment der Kleinmotoren wird im Prognosezeitraum voraussichtlich die höchste jährliche Wachstumsrate aufweisen und profitiert von seiner Kosteneffizienz und Zuverlässigkeit bei Anlagen mittlerer Kapazität. Kleinmotoren werden häufig in Altsystemen oder Regionen mit eingeschränktem Zugang zu fortschrittlicher Leistungselektronik bevorzugt, wo bewährte mechanische Lösungen noch weit verbreitet sind.

- Nach Blindleistungsbewertung

Basierend auf der Blindleistungsbewertung ist der Markt in über 200 MVAR, 101–200 MVAR, 61–100 MVAR, 31–60 MVAR und 0–30 MVAR segmentiert. Das Segment über 200 MVAR dominierte den Marktanteil im Jahr 2024 aufgrund des zunehmenden Einsatzes von Synchronkondensatoren mit hoher Kapazität in großen Übertragungsnetzen zur Aufrechterhaltung der Spannungsregelung und Netzstabilität. Ihre Rolle wird in integrierten Netzen für erneuerbare Energien entscheidend, wo große dynamische Blindleistung zum Ausgleich von Schwankungen benötigt wird.

Das Segment 31–60 MVAR wird bis 2032 voraussichtlich am schnellsten wachsen, da diese Einheiten mittlerer Kapazität zunehmend in regionalen Umspannwerken und Industriegebieten installiert werden, um den lokalen Netzbetrieb zu unterstützen. Diese Kategorie bietet ein optimales Verhältnis zwischen Leistung und Kapitalkosten und eignet sich daher sowohl für den Versorgungs- als auch für den Nicht-Versorgungssektor.

- Nach Endbenutzer

Der Markt für Synchronkondensatoren ist nach Endverbrauchern in die Sektoren Energieversorgung und Industrie unterteilt. Das Segment Energieversorgung erzielte 2024 den höchsten Umsatz, getrieben durch die Zunahme von Netzmodernisierungsprojekten und die Stilllegung konventioneller Synchrongeneratoren. Energieversorger investieren in Synchronkondensatoren, um in Netzen mit hohem Anteil erneuerbarer Energien Trägheit, Kurzschlussfestigkeit und Spannungsstabilität zu gewährleisten.

Der Industriesektor dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen, da große Produktions- und Verarbeitungsanlagen Lösungen zur Verbesserung der Stromqualität benötigen, um die Zuverlässigkeit ihrer Anlagen zu gewährleisten. Synchronkondensatoren bieten eine robuste Blindleistungskompensation und dynamische Spannungsunterstützung, die für energieintensive Betriebe mit Spannungsschwankungen unerlässlich sind.

- Nach Typ

Der Markt ist nach Typ in neue und generalüberholte Synchronkondensatoren unterteilt. Das Segment der generalüberholten Synchronkondensatoren hatte im Jahr 2024 mit 58,3 % den größten Marktanteil, da Versorgungsunternehmen und Industrie zunehmend kostengünstige Lösungen zur Netzstabilisierung bevorzugen, die die vorhandene Infrastruktur nutzen. Die Modernisierung stillgelegter Turbinengeneratoren zu Synchronkondensatoren reduziert die Investitionskosten und die Vorlaufzeit im Vergleich zu Neuanlagen erheblich und liefert gleichzeitig die notwendige Blindleistungsunterstützung und Trägheit für moderne Stromnetze. Dieser Ansatz trägt auch zu Nachhaltigkeitszielen bei, indem er die Lebensdauer älterer Geräte verlängert und die Umweltbelastung minimiert.

Das Segment der neuen Synchronkondensatoren dürfte bis 2032 das höchste Wachstum verzeichnen, unterstützt durch die zunehmende Nutzung in Greenfield-Projekten und die Integration fortschrittlicher Überwachungs- und Erregertechnologien. Diese Einheiten zeichnen sich typischerweise durch höhere Effizienz, längere Lebensdauer und Kompatibilität mit modernen Netzarchitekturen aus.

- Von Design

Auf der Grundlage des Designs wird der Markt in Schenkelpol- und Zylinderrotor-Design unterteilt. Das Schenkelpol-Designsegment war 2024 aufgrund seiner Eignung für Anwendungen mit niedriger bis mittlerer Geschwindigkeit und seiner kostengünstigen Konstruktion marktführend. Schenkelpolmaschinen werden häufig in Systemen eingesetzt, die häufiges Starten und Stoppen erfordern, wie z. B. in regionalen Umspannwerken oder Industrieanlagen.

Das zylindrische Rotordesign dürfte im Prognosezeitraum am stärksten wachsen, da es sich für Hochgeschwindigkeits-Synchronkondensatoren mit hoher Kapazität eignet. Diese Konstruktionen bieten eine verbesserte mechanische Festigkeit und einen ruhigeren Betrieb unter schwankenden Netzbedingungen und eignen sich daher für den Einsatz im Versorgungsbereich.

- Nach Anzahl der Pole

Basierend auf der Anzahl der Pole ist der Markt in 4- bis 8-polige, weniger als 4-polige und mehr als 8-polige Motoren segmentiert. Das 4- bis 8-polige Segment hatte 2024 den größten Marktanteil, da es eine vielseitige Konfiguration für eine Vielzahl von Netzanwendungen bietet und ein ausgewogenes Verhältnis zwischen Drehzahl und Drehmoment gewährleistet. Dieser Bereich unterstützt die meisten Mittel- bis Hochspannungskonfigurationen, die üblicherweise in nationalen Übertragungsnetzen zu finden sind.

Das Segment mit mehr als 8 Polen dürfte das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach Anwendungen mit niedriger Drehzahl und hohem Drehmoment, die eine größere mechanische Hebelwirkung erfordern. Diese Einheiten sind für bestimmte Industrieanwendungen und Projekte im Bereich erneuerbare Energien, die große Trägheitsmomente erfordern, unverzichtbar.

- Nach Erregersystemtyp

Der Markt für Synchronkondensatoren wird je nach Erregersystemtyp in Systeme mit statischer und bürstenloser Erregung unterteilt. Das Segment der statischen Erregersysteme dominierte im Jahr 2024, unterstützt durch seine Reaktionsfähigkeit, präzise Spannungsregelung und die Integration in digitale Steuerungssysteme. Es ermöglicht eine bessere Steuerung bei dynamischen Netzereignissen und wird in modernen Versorgungsanwendungen weithin bevorzugt.

Das Segment der bürstenlosen Erregersysteme wird aufgrund seiner Wartungsfreiheit und der erhöhten Betriebssicherheit von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dieses System wird bevorzugt in rauen oder abgelegenen Umgebungen eingesetzt, in denen die Minimierung von Ausfallzeiten und Wartungskosten entscheidend ist, wie beispielsweise in Offshore-Windkraftanlagen und isolierten Industrienetzen.

Regionale Analyse des Synchronkondensatormarktes

- Nordamerika dominierte den Markt für Synchronkondensatoren mit dem größten Umsatzanteil von 34,83 % im Jahr 2024, getrieben durch den steigenden Bedarf an Netzstabilität und Blindleistungskompensation angesichts der zunehmenden Verbreitung erneuerbarer Energien

- Die Energieversorger in der gesamten Region investieren massiv in die Modernisierung der elektrischen Infrastruktur und ersetzen konventionelle Stromgeneratoren durch Synchronkondensatoren, um Spannungsregelung, Trägheitsunterstützung und Frequenzstabilität zu gewährleisten.

- Die Region profitiert von einem ausgereiften Energiesektor, einer starken politischen Unterstützung für die Netzzuverlässigkeit und der Präsenz wichtiger Branchenakteure, die aktiv Synchronkondensatorlösungen in großen Übertragungsnetzen einsetzen.

Einblicke in den US-Markt für Synchronkondensatoren

Der US-Markt für Synchronkondensatoren hatte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch die beschleunigte Stilllegung fossil befeuerter Kraftwerke und die strategische Ausrichtung auf die Aufrechterhaltung der Netzstabilität. Da die USA ihr Portfolio an erneuerbaren Energien – insbesondere Wind- und Solarenergie – ausbauen, setzen die Energieversorger zunehmend auf Synchronkondensatoren, um wichtige Nebenleistungen wie Blindleistungsunterstützung, Kurzschlussfestigkeit und Trägheitsmoment bereitzustellen. Investitionen in groß angelegte Modernisierungen der Übertragungsnetze und der strategische Einsatz von Synchronkondensatoren an wichtigen Knotenpunkten spielen eine entscheidende Rolle bei der Verbesserung der Belastbarkeit und Flexibilität des nationalen Stromnetzes. Der US-Markt profitiert zudem von fortschrittlichen Forschungs- und Entwicklungskapazitäten und der frühzeitigen Einführung von Erreger- und Steuerungssystemen der nächsten Generation.

Einblicke in den europäischen Synchronkondensatormarkt

Europa erwartet im Prognosezeitraum ein deutliches Wachstum des Marktes für Synchronkondensatoren, unterstützt durch strenge Vorschriften zur Netzstabilität und die verstärkte Integration erneuerbarer Energien. Da mehrere europäische Länder aus Kohle und Atomenergie aussteigen, werden Synchronkondensatoren installiert, um die entstehende Trägheitslücke zu schließen und eine Spannungsregelung in Echtzeit zu gewährleisten. Der Wandel hin zu sauberer Energie und die wachsende Zahl von Offshore- und Onshore-Windkraftanlagen treiben die Nachfrage nach dynamischen Blindleistungslösungen voran. Darüber hinaus erhöht die Präsenz etablierter Netzbetreiber und die Vernetzungsinfrastruktur in der Region die Machbarkeit der Integration von Synchronkondensatoren in neue und bestehende Umspannwerke.

Markteinblicke für Synchronkondensatoren in Großbritannien

Der britische Markt für Synchronkondensatoren wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten durchschnittlichen jährlichen Wachstumsrate wachsen, was maßgeblich auf die Dekarbonisierungsstrategie des Landes und den Anstieg der intermittierenden Stromerzeugung aus erneuerbaren Energien zurückzuführen ist. Da das britische Stromnetz zunehmend durch variable Energiequellen belastet wird, werden Synchronkondensatoren zur Spannungsstabilisierung und Fehlerstromunterstützung unverzichtbar. National Grid hat im Rahmen seines Stability Pathfinder-Programms bereits mehrere Synchronkondensatorprojekte umgesetzt. Diese Investitionen zielen darauf ab, die Betriebsstabilität zu erhalten, ohne auf kohlenstoffintensive Generatoren angewiesen zu sein. Die günstigen politischen Rahmenbedingungen in Großbritannien und die anhaltenden Investitionen in eine flexible Netzinfrastruktur dürften das Marktwachstum weiter fördern.

Markteinblick für Synchronkondensatoren in Deutschland

Der deutsche Markt für Synchronkondensatoren wird voraussichtlich deutlich wachsen. Dies wird durch die ehrgeizige Energiewende des Landes vorangetrieben, die den Ausstieg aus Atom- und Kohlekraftwerken und die Förderung erneuerbarer Energien vorsieht. Diese Transformation erfordert robuste Instrumente zur Netzstabilisierung, und Synchronkondensatoren entwickeln sich zu wichtigen Komponenten im sich entwickelnden deutschen Stromsystem. Energieversorger setzen diese Systeme zunehmend ein, um dynamische Spannungsregelung, Trägheitsmomente und Fehlerüberbrückung zu gewährleisten. Der deutsche Markt profitiert von einer hochmodernen Entwicklungs- und Fertigungsbasis, einer starken umweltpolitischen Unterstützung und grenzüberschreitenden Verbindungen, die zuverlässige Lösungen für den Leistungsausgleich erfordern.

Markteinblick für Synchronkondensatoren im asiatisch-pazifischen Raum

Der Markt für Synchronkondensatoren im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die schnelle Urbanisierung, die industrielle Expansion und die zunehmende Integration erneuerbarer Energien in Schwellenländern. Länder wie China, Indien und Japan investieren massiv in den Ausbau ihrer Stromnetze, um den steigenden Strombedarf zu decken und die Netze mit hohem Anteil erneuerbarer Energien zu stabilisieren. Staatliche Initiativen zur Verbesserung der Netzzuverlässigkeit und -modernisierung fördern den Einsatz von Synchronkondensatoren in Übertragungsnetzen zusätzlich. Die Region profitiert zudem von niedrigen Herstellungskosten und wachsendem technischen Know-how, was einen kostengünstigeren Einsatz in Industrie- und Entwicklungsländern ermöglicht.

Markteinblick für Synchronkondensatoren in Japan

Der japanische Markt für Synchronkondensatoren gewinnt an Dynamik, unterstützt durch das fortschrittliche technologische Umfeld des Landes und den starken Fokus auf Energiesicherheit. Da Japan seinen Energiemix weg von der Kernenergie und hin zu mehr erneuerbaren Energien diversifiziert, hat die Netzzuverlässigkeit höchste Priorität. Synchronkondensatoren werden eingesetzt, um in Gebieten mit hohen Photovoltaik- und Windkraftanlagen die notwendige Spannungsstabilität und Blindleistung zu gewährleisten. Japans Fokus auf Katastrophenschutz, kompakte Infrastrukturgestaltung und automatisierungsfreundliche Technologien passt gut zum Einsatz intelligenter Synchronkondensatorsysteme. Auch in gewerblichen und industriellen Anwendungen, die eine unterbrechungsfreie Stromqualität erfordern, wird eine steigende Nachfrage erwartet.

Markteinblick für Synchronkondensatoren in China

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen Markt für Synchronkondensatoren, angetrieben durch das expansive Wachstum des Landes im Bereich erneuerbare Energien und die groß angelegten Bemühungen zur Netzumstellung. Da China weiterhin weltweit führend bei Wind- und Solaranlagen ist, steigt die Nachfrage nach zuverlässigen Netzstabilisierungstechnologien stark an. Synchronkondensatoren werden entlang wichtiger Übertragungskorridore eingesetzt, um Spannungsschwankungen auszugleichen und die Trägheit zu erhöhen, insbesondere in Regionen mit rasanter Urbanisierung und hohem Energiebedarf. Der Fokus der Regierung auf die Entwicklung intelligenter Stromnetze und die Präsenz mehrerer inländischer Hersteller tragen zur schnellen Skalierung von Synchronkondensatorprojekten im ganzen Land bei.

Marktanteil von Synchronkondensatoren

Die Synchronkondensatorindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- General Electric (USA)

- ABB (Schweiz)

- Siemens Energy (Deutschland)

- Eaton (Irland)

- WEG (Brasilien)

- Ansaldo Energia (Italien)

- Shanghai Electric (China)

- INGETEAM, SA (Spanien)

- Hitachi Energy Ltd. (Schweiz)

- Mitsubishi Electric Power Products, Inc. (Japan)

- Baker Hughes Company (USA)

- Power Systems & Controls, Inc. (USA)

- IDEAL ELECTRIC POWER CO. (USA)

- Doosan Škoda Power (Tschechische Republik)

- ANDRITZ (Österreich)

Neueste Entwicklungen auf dem globalen Markt für Synchronkondensatoren

- Im Februar 2025 stärkte Ansaldo Energia seine Position im globalen Netzstabilitätssektor durch die Inbetriebnahme von fünf neuen Synchronkondensatoren. Dies verstärkt die wachsende Nachfrage nach dynamischen Blindleistungslösungen. Diese Entwicklung erhöht die Stabilität und Zuverlässigkeit der Übertragungsnetze und unterstreicht Ansaldos Engagement für die Integration erneuerbarer Energien und die Energiesicherheit. Der Einsatz mehrerer Anlagen im Rahmen einer einzigen Initiative signalisiert eine starke Marktdynamik, insbesondere in Regionen, die von konventioneller Energieerzeugung abrücken.

- Im Juni 2024 markierte ANDRITZ einen bedeutenden Markteintritt in Indien mit der Einführung seiner Synchronkondensatoren im Rahmen einer hochkarätigen Roadshow unter dem Motto „Synchronkondensatoren – Wegbereiter für die Energiewende“. Die Veranstaltung, an der wichtige Akteure wie CEA, Grid India, NRPC und CTUIL teilnahmen, betonte die strategische Bedeutung von Synchronkondensatoren für die Unterstützung der schnell wachsenden erneuerbaren Energielandschaft Indiens. Diese Initiative soll die Einführung im gesamten indischen Übertragungssektor beschleunigen und ANDRITZ als Schlüsselakteur für Spannungsregelung und Netzstabilität in einem der am schnellsten wachsenden Energiemärkte positionieren.

- Im Juni 2024 gab GE Vernova Inc. den Bau von zwei Synchronkondensatoranlagen mit einer Nennspannung von 115 kV in New York bekannt. Der Auftrag wurde von der Niederlassung von National Grid im Norden des Bundesstaats New York vergeben. Dieses Projekt spielt eine entscheidende Rolle bei der Stärkung der staatlichen Netzinfrastruktur, um den steigenden Anteil erneuerbarer Energien zu bewältigen und gleichzeitig die Systemstabilität zu gewährleisten. Indem es zum Ziel New Yorks beiträgt, die CO2-Emissionen bis 2050 um 85 % zu reduzieren, unterstreicht das Engagement von GE Vernova die zentrale Rolle von Synchronkondensatoren bei der Erreichung langfristiger Dekarbonisierungsziele und festigt die Präsenz des Unternehmens im Bereich der nordamerikanischen Netzmodernisierung.

- Im November 2023 hat Siemens an der Shannon-Brücke B in Irland eine hybride Netzstabilisierungslösung eingeführt. Dieses innovative System kombiniert einen Synchronkondensator mit Schwungradtechnologie und einer 160-MWh-Batterie. Dies ist die erste Integration dieser beiden Technologien in eine einheitliche Netzanschlusslösung. Primäres Ziel ist die Verbesserung der Netzstabilität bei gleichzeitiger Maximierung der Nutzung erneuerbarer Energiequellen. Mit diesem fortschrittlichen Hybridsystem will Siemens Netzprobleme effektiv bewältigen und den Übergang zu einer nachhaltigeren Energieinfrastruktur erleichtern.

- Im November 2023 gab General Electric bekannt, dass ein Konsortium bestehend aus dem Geschäftsbereich Power Conversion von GE Vernova und Eiffage Énergie Systèmes (Konsortialführer) von EDF SEI mit der Lieferung und Installation eines schlüsselfertigen Synchronkondensatorsystems im EDF SEI TAC Jarry Sud-Kraftwerk in Guadeloupe, Frankreich, beauftragt wurde. Diese Lösung trug entscheidend zur Stabilisierung des Stromnetzes der Insel bei und begegnete den wachsenden Herausforderungen der Netzinstabilität angesichts der weltweiten Bemühungen, die CO2-Emissionen durch verstärkte Nutzung erneuerbarer Energien zu reduzieren. Dies ermöglichte dem Unternehmen, seine Beziehungen zur Regierung zu stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.