Global Semi Autonomous And Autonomous Vehicle Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.22 Billion

USD

2.99 Billion

2024

2032

USD

2.22 Billion

USD

2.99 Billion

2024

2032

| 2025 –2032 | |

| USD 2.22 Billion | |

| USD 2.99 Billion | |

| % | |

|

Globaler Markt für halbautonome und autonome Fahrzeuge, nach Komponenten (Kamera, LiDAR, Radar, Ultraschallsensor und andere), ADAS-Funktionen (Spurhalteassistent, Unfallwarnsystem, adaptive Geschwindigkeitsregelung, intelligenter Parkassistent, Querverkehrswarnung, automatische Notbremsung und andere), Automatisierungsgrad (Stufe 1, Stufe 2 und Stufe 3), Antrieb (Verbrennungsmotor und Elektroantrieb), Anwendung (Transport, Logistik, Militär und Verteidigung) – Branchentrends und Prognose bis 2032.

Marktgröße für teilautonome und autonome Fahrzeuge

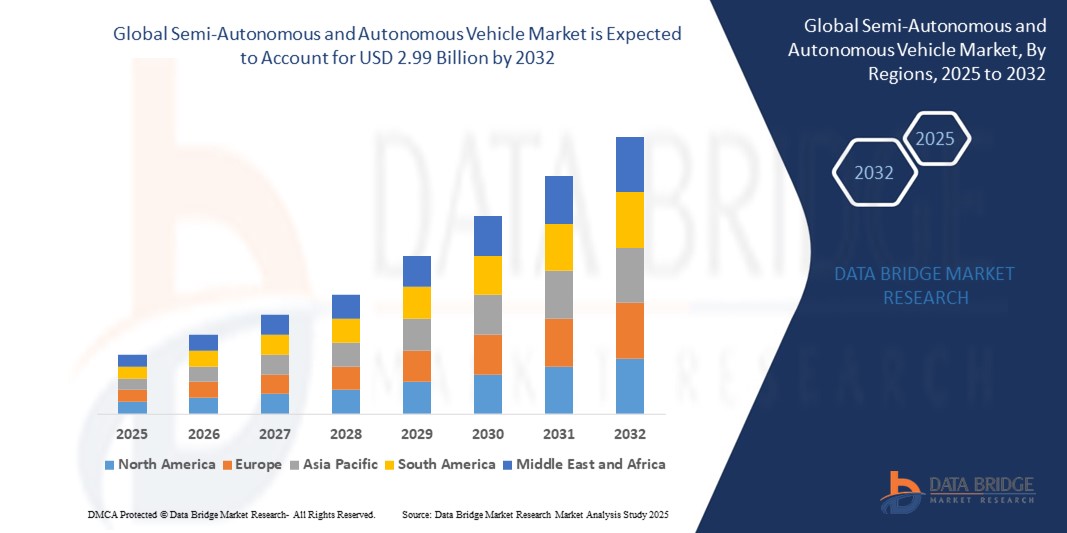

- Der globale Markt für halbautonome und autonome Fahrzeuge wurde im Jahr 2024 auf 2,22 Milliarden US-Dollar geschätzt und dürfte bis 2032 2,99 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,80 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Nachfrage nach fortschrittlichen Fahrerassistenzsystemen (ADAS), das wachsende Verbraucherinteresse an Fahrzeugsicherheit und Fortschritte in der KI- und Sensortechnologie vorangetrieben.

- Steigende Investitionen in intelligente Infrastruktur sowie unterstützende staatliche Vorschriften für autonomes Fahren treiben die Marktexpansion weiter voran

Marktanalyse für teilautonome und autonome Fahrzeuge

- Der Markt verzeichnet ein robustes Wachstum aufgrund der steigenden Nachfrage der Verbraucher nach mehr Sicherheit, Komfort und Kraftstoffeffizienz sowie dem Streben nach weniger menschlichen Fahrfehlern.

- Technologische Fortschritte bei LiDAR-, Radar- und Kamerasystemen ermöglichen es Herstellern, zuverlässigere und effizientere halbautonome und autonome Fahrzeuge zu entwickeln

- Der asiatisch-pazifische Raum dominiert den globalen Markt für teilautonome und autonome Fahrzeuge mit dem größten Umsatzanteil von 57 % im Jahr 2024, angetrieben durch eine hohe Fahrzeugproduktion, technologische Akzeptanz und Regierungsinitiativen in Ländern wie China, Japan und Südkorea.

- Nordamerika wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, angetrieben durch erhebliche Investitionen in Forschung und Entwicklung, eine starke Automobilindustrie und die zunehmende Akzeptanz autonomer Technologien durch die Verbraucher.

- Das Level-2-Segment dominierte den Markt mit einem Umsatzanteil von 52,8 % im Jahr 2024. Dies ist auf die weit verbreitete Integration in Personenkraftwagen zurückzuführen, die Funktionen wie Spurhalteassistent und adaptive Geschwindigkeitsregelung bietet. Level-2-Systeme vereinen fortschrittliche Funktionalität mit erschwinglichen Preisen und sind daher bei OEMs und Verbrauchern beliebt.

Berichtsumfang und Marktsegmentierung für halbautonome und autonome Fahrzeuge

|

Eigenschaften |

Wichtige Markteinblicke für halbautonome und autonome Fahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für teilautonome und autonome Fahrzeuge

„Zunehmende Akzeptanz fortschrittlicher Fahrerassistenzsysteme (ADAS)“

- Die Integration von ADAS-Funktionen wie adaptiver Geschwindigkeitsregelung, Spurhalteassistent und automatischer Notbremsung treibt die Nachfrage nach teilautonomen Fahrzeugen, insbesondere in der Automatisierungsstufe 1 und 2, an.

- Diese Funktionen erhöhen die Sicherheit und den Komfort des Fahrers und sind für Verbraucher in städtischen Gebieten mit hohem Verkehrsaufkommen, wie beispielsweise in den USA und Japan, attraktiv.

- Autohersteller wie Toyota und Volvo integrieren fortschrittliche ADAS in ihre Mittelklasse- und Premiummodelle und steigern so die Marktdurchdringung

- Teslas Full Self-Driving (FSD)-Suite umfasst beispielsweise erweiterte ADAS-Funktionen und positioniert das Unternehmen damit als führendes Unternehmen im Bereich der halbautonomen Technologie.

- Der Aufstieg von Elektrofahrzeugen (EVs) mit integrierten ADAS, wie sie beispielsweise von Rivian und BYD angeboten werden, beschleunigt die Einführung aufgrund von Synergien mit autonomen Fahrsystemen weiter.

- Händler bieten zunehmend Fahrzeuge mit ADAS-Ausstattung als Standard- oder optionale Pakete an, insbesondere in Nordamerika und Europa.

Marktdynamik für teilautonome und autonome Fahrzeuge

Treiber

„Steigende Nachfrage nach Sicherheit und Effizienz im Transportwesen“

- Das steigende Bewusstsein der Verbraucher für Verkehrssicherheit und der Bedarf an effizienten Fahrlösungen treibt die Nachfrage nach teilautonomen und autonomen Fahrzeugen an

- Funktionen wie Unfallwarnsysteme, Querverkehrswarnungen und der intelligente Parkassistent verringern das Unfallrisiko und stärken das Vertrauen des Fahrers, insbesondere in verkehrsreichen Städten wie Dubai und Mumbai.

- Autonome Fahrzeuge, insbesondere auf der Automatisierungsstufe 3, versprechen eine geringere Ermüdung des Fahrers und eine verbesserte Kraftstoff- oder Batterieeffizienz und stehen im Einklang mit den Nachhaltigkeitszielen in Regionen wie Europa und dem asiatisch-pazifischen Raum.

- Automobilhersteller reagieren darauf, indem sie fortschrittliche Komponenten wie LiDAR, Radar und Kameras in ihre Fahrzeuge integrieren, um einen höheren Automatisierungsgrad zu unterstützen.

- So hat Mercedes-Benz beispielsweise in seinen S-Klasse-Modellen das autonome Fahren der Stufe 3 eingeführt, das in bestimmten Szenarien eine bedingte Automatisierung ermöglicht.

Einschränkung/Herausforderung

„Regulatorische und sicherheitsrelevante Bedenken im Zusammenhang mit autonomem Fahren“

- Strenge Vorschriften für den Einsatz autonomer Fahrzeuge, insbesondere ab Level 3, stellen eine Herausforderung für die Marktexpansion dar

- In verschiedenen Regionen gelten unterschiedliche Standards für autonomes Fahren, was die globale Standardisierung für Hersteller wie General Motors und Volkswagen erschwert.

- Sicherheitsbedenken, wie etwa die Zuverlässigkeit von Sensoren bei widrigen Wetterbedingungen, schränken das Vertrauen der Verbraucher und der Aufsichtsbehörden in vollständig autonome Systeme ein

- In den USA beispielsweise legt die National Highway Traffic Safety Administration (NHTSA) strenge Richtlinien für Tests autonomer Fahrzeuge fest, was die Einführung verlangsamt.

- Hohe Kosten für fortschrittliche Komponenten wie LiDAR und die Notwendigkeit umfangreicher Tests verhindern eine breite Einführung, insbesondere in preissensiblen Märkten wie Indien

Marktumfang für halbautonome und autonome Fahrzeuge

Der Markt ist nach Komponenten, ADAS-Funktionen, Automatisierungsgrad, Antrieb und Anwendung segmentiert.

- Nach Komponente

Der Markt ist nach Komponenten segmentiert in Kamera, LiDAR, Radar, Ultraschallsensor und weitere. Das Kamerasegment hielt 2024 mit 38,2 % den größten Marktanteil, was auf seine entscheidende Rolle bei der Bereitstellung visueller Daten für Fahrerassistenzsysteme (ADAS) und autonome Fahrfunktionen wie Spur- und Objekterkennung zurückzuführen ist. Kameras sind kostengünstig und in alle Fahrzeugtypen integriert, was ihre Dominanz untermauert.

Das LiDAR-Segment wird voraussichtlich von 2025 bis 2032 mit 22,4 % das höchste Wachstum verzeichnen. Grund dafür sind die hochpräzisen 3D-Mapping-Funktionen, die für höhere Automatisierungsstufen (Level 3 und höher) unerlässlich sind. Fortschritte in der Solid-State-LiDAR-Technologie und sinkende Kosten beschleunigen den Einsatz in autonomen Fahrzeugen.

- Nach ADAS-Funktionen

Basierend auf den ADAS-Funktionen ist der Markt in Spurhalteassistenten, Unfallwarnsysteme, adaptive Geschwindigkeitsregelungen, intelligente Parkassistenten, Querverkehrswarnungen, automatische Notbremssysteme und weitere segmentiert. Das Segment der adaptiven Geschwindigkeitsregelungen hatte im Jahr 2024 mit 34,7 % den größten Marktanteil. Dies ist auf die weit verbreitete Einführung in teilautonomen Fahrzeugen zurückzuführen, die durch automatisiertes Geschwindigkeits- und Abstandsmanagement den Fahrkomfort und die Sicherheit erhöhen.

Das Segment der automatischen Notbremssysteme wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen. Grund dafür sind zunehmende gesetzliche Anforderungen an Sicherheitsfunktionen und die steigende Nachfrage der Verbraucher nach Kollisionsvermeidungssystemen. Fortschritte in der Sensorfusion und KI-Algorithmen erhöhen die Genauigkeit und Zuverlässigkeit dieser Systeme zusätzlich.

- Nach Automatisierungsstufe

Basierend auf dem Automatisierungsgrad ist der Markt in Level 1, Level 2 und Level 3 segmentiert. Das Level-2-Segment dominierte den Markt mit einem Umsatzanteil von 52,8 % im Jahr 2024, was auf die weit verbreitete Integration in Personenkraftwagen zurückzuführen ist und Funktionen wie Spurhalteassistent und adaptive Geschwindigkeitsregelung bietet. Level-2-Systeme vereinen fortschrittliche Funktionalität mit erschwinglichen Preisen und sind daher bei OEMs und Verbrauchern beliebt.

Das Level-3-Segment wird voraussichtlich von 2025 bis 2032 mit 25,8 % das höchste Wachstum verzeichnen, da Automobilhersteller und Technologieanbieter zunehmend auf die bedingte Automatisierung hinarbeiten. Das wachsende Vertrauen der Verbraucher in autonome Systeme und unterstützende regulatorische Rahmenbedingungen sind wichtige Treiber für die Einführung von Level 3.

- Durch Antrieb

Der Markt ist nach Antriebsarten unterteilt: Verbrennungsmotoren (ICE) und Elektroantriebe. Das Segment der Verbrennungsmotoren hatte im Jahr 2024 mit 68,4 % den größten Marktanteil, was auf das weltweit hohe Volumen an Fahrzeugen mit Verbrennungsmotoren und deren etablierte Infrastruktur zurückzuführen ist. Teilautonome Funktionen sind in Fahrzeugen mit Verbrennungsmotoren weit verbreitet und untermauern ihre Marktdominanz.

Das Elektrosegment wird voraussichtlich zwischen 2025 und 2032 mit einer Wachstumsrate von 20,1 % am stärksten wachsen. Dies ist auf die zunehmende Verbreitung von Elektrofahrzeugen und deren Synergie mit autonomen Technologien zurückzuführen. Elektrofahrzeuge profitieren von fortschrittlichem Energiemanagement und Konnektivität und eignen sich daher ideal für die Integration autonomer Fahrsysteme.

- Nach Anwendung

Der Markt ist nach Anwendung in die Bereiche Transport, Logistik, Militär und Verteidigung unterteilt. Das Transportsegment hatte im Jahr 2024 mit 78,6 % den größten Marktanteil, getrieben durch die hohe Nachfrage nach teilautonomen und autonomen Personenkraftwagen für die persönliche Mobilität und Mitfahrdienste.

Das Logistiksegment wird voraussichtlich von 2025 bis 2032 mit 23,5 % das höchste Wachstum verzeichnen. Dies ist auf den zunehmenden Einsatz autonomer Lkw und Lieferfahrzeuge für die Last-Mile-Logistik und den Gütertransport zurückzuführen. Der Bedarf an operativer Effizienz und Kostensenkung in der Logistik treibt dieses Wachstum voran.

Regionale Analyse des Marktes für halbautonome und autonome Fahrzeuge

- Der asiatisch-pazifische Raum dominiert den globalen Markt für teilautonome und autonome Fahrzeuge mit dem größten Umsatzanteil von 57 % im Jahr 2024, angetrieben durch eine hohe Fahrzeugproduktion, technologische Akzeptanz und Regierungsinitiativen in Ländern wie China, Japan und Südkorea.

- Die Verbraucher in der Region zeigen eine starke Neigung zur Einführung modernster Automobiltechnologien und legen Wert auf verbesserte Sicherheit, Effizienz und das Versprechen zukünftiger autonomer Mobilitätslösungen.

- Dieses Wachstum wird durch die steigende Nachfrage der Verbraucher nach fortschrittlichen Sicherheitsfunktionen, Komfort und dem Potenzial für neue Mobilitätsdienste weiter vorangetrieben, wodurch sich die Region Asien-Pazifik als Vorreiter bei der Einführung und Entwicklung zukünftiger Fahrzeugtechnologien etabliert.

Einblicke in den Markt für teilautonome und autonome Fahrzeuge in den USA

Die USA werden voraussichtlich das schnellste Wachstum im nordamerikanischen Markt für teilautonome und autonome Fahrzeuge verzeichnen. Dies ist auf die robuste Automobilproduktion, die schnelle Einführung von Technologien und die starke Präsenz von OEMs in Ländern wie China, Japan und Südkorea zurückzuführen. Regierungsinitiativen zur Förderung intelligenter Mobilität sowie die hohe Nachfrage der Verbraucher nach fortschrittlichen Sicherheits- und Konnektivitätsfunktionen festigen die Führungsrolle der Region weiter.

Einblicke in den europäischen Markt für teilautonome und autonome Fahrzeuge

Für den europäischen Markt wird ein deutliches Wachstum erwartet, angetrieben durch strenge Sicherheitsvorschriften wie die Allgemeine Sicherheitsverordnung der EU, die ADAS-Funktionen in Neufahrzeugen vorschreibt. Länder wie Deutschland und Frankreich sind aufgrund ihrer fortschrittlichen Automobilindustrie und der Präferenz der Verbraucher für Premiumfahrzeuge mit autonomen Funktionen führend. Der Fokus auf Nachhaltigkeit fördert zudem die Integration autonomer Systeme in Elektrofahrzeuge.

Einblicke in den britischen Markt für teilautonome und autonome Fahrzeuge

Der britische Markt wird voraussichtlich ein starkes Wachstum verzeichnen, angetrieben von der Nachfrage nach mehr Sicherheit, Komfort und Konnektivität in städtischen und vorstädtischen Gebieten. Die staatliche Unterstützung für Tests autonomer Fahrzeuge und Smart-City-Initiativen sowie das Interesse der Verbraucher an ADAS-Funktionen wie automatischer Notbremsung und intelligenter Einparkhilfe beschleunigen das Marktwachstum.

Markteinblicke für teilautonome und autonome Fahrzeuge in Deutschland

Deutschland wird voraussichtlich ein deutliches Wachstum verzeichnen, unterstützt durch seine führende Rolle bei automobilen Innovationen und die hohe Nachfrage der Verbraucher nach fortschrittlichen Fahrzeugtechnologien. Die Integration teilautonomer und autonomer Systeme in Premiumfahrzeuge, gepaart mit Aftermarket-Lösungen, treibt das Marktwachstum voran. Energieeffizienz und sicherheitsorientierte Vorschriften fördern die Akzeptanz zusätzlich.

Markteinblicke für teilautonome und autonome Fahrzeuge im asiatisch-pazifischen Raum

Die Region Asien-Pazifik behauptet ihre Dominanz mit einem Umsatzanteil von 55,8 % im Jahr 2024, angeführt von China, Japan und Südkorea. Die rasante Urbanisierung, der zunehmende Fahrzeugbesitz und die staatliche Förderung intelligenter Transportsysteme treiben die Nachfrage an. Die starke OEM-Präsenz der Region und Investitionen in die Entwicklung von Elektrofahrzeugen und autonomen Technologien unterstützen das Marktwachstum zusätzlich.

Einblicke in den Markt für halbautonome und autonome Fahrzeuge in Japan

Für den japanischen Markt wird ein starkes Wachstum erwartet, angetrieben von der Vorliebe der Verbraucher für hochwertige, technologisch fortschrittliche Fahrzeuge mit Fahrerassistenzsystemen und autonomen Funktionen. Große Automobilhersteller wie Toyota und Honda integrieren diese Systeme in ihre Erstausrüstung, während Aftermarket-Lösungen an Bedeutung gewinnen. Die staatliche Unterstützung intelligenter Mobilitäts- und Sicherheitsvorschriften fördert die Marktdurchdringung.

Einblicke in den Markt für halbautonome und autonome Fahrzeuge in China

China hält den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, steigende Fahrzeugbesitzraten und die starke staatliche Förderung von intelligenter Mobilität und autonomem Fahren zurückzuführen. Inländische OEMs und Technologieriesen wie Baidu treiben die Entwicklung autonomer Fahrzeuge voran. Wettbewerbsfähige Preise und eine wachsende Mittelschicht verbessern die Marktzugänglichkeit.

Marktanteile teilautonomer und autonomer Fahrzeuge

Die Branche der halbautonomen und autonomen Fahrzeuge wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Mercedes-Benz Group AG (Deutschland)

- Continental AG (Deutschland)

- Valeo (Frankreich)

- ZF Friedrichshafen AG (Deutschland)

- Tesla (USA)

- Magna International Inc. (Kanada)

- BMW AG (Deutschland)

- Texas Instruments Incorporated. (USA)

- General Motors (USA)

- Audi AG (Deutschland)

- NXP Semiconductor (Niederlande)

- Ford Motor Company (USA)

- Volkswagen (Deutschland)

- Robert Bosch GmbH (Deutschland)

- Infineon Technologies AG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für teilautonome und autonome Fahrzeuge

- Im Januar 2025 brachte Waymo die sechste Generation seiner Waymo Driver-Technologie auf den Markt. Sie ist in Hyundais Elektro-SUV IONIQ 5 integriert und bietet autonome Fahrdienste. Dieses fortschrittliche System erweitert die Autonomie der Stufe 4 durch verbesserte KI-Algorithmen und Sensorfunktionen und bietet so sicherere und effizientere fahrerlose Transporte. Die Markteinführung stärkt Waymos Position im Markt für autonome Fahrzeuge, insbesondere im Bereich urbaner Mobilitätslösungen, und zielt auf die Expansion in nordamerikanischen Städten wie Phoenix und San Francisco ab.

- Im Februar 2025 ging Volvo eine Partnerschaft mit Waabi ein, um Waabis virtuelles Fahrersystem in autonome Lkw im Volvo-Werk New River Valley in Virginia zu integrieren. Diese Zusammenarbeit konzentriert sich auf die Entwicklung autonomer Lkw der Stufe 4 für die gewerbliche Logistik, die Behebung des Fahrermangels und die Verbesserung der Frachteffizienz. Die Partnerschaft nutzt Waabis KI-basierte Simulationstechnologie, um Sicherheit und Skalierbarkeit zu verbessern und Volvo als führenden Anbieter autonomer Nutzfahrzeuge zu positionieren.

- Im Oktober 2024 gab die Hyundai Motor Company eine mehrjährige Partnerschaft mit Waymo bekannt, um Waymos autonome Fahrtechnologie in ihr Elektrofahrzeug-Portfolio zu integrieren. Ziel der Zusammenarbeit ist die Produktion autonomer Fahrzeuge der Stufe 4 für Ride-Hailing, beginnend mit dem IONIQ 5. Die Produktion soll global ausgeweitet werden. Dieser strategische Schritt stärkt Hyundais Präsenz im Bereich autonomer Fahrzeuge und beschleunigt den Einsatz selbstfahrender Technologie.

- Im April 2024 haben sich Nuro, Inc. und Foretellix zusammengeschlossen, um den Einsatz autonomer Lieferfahrzeuge zu beschleunigen. Der Schwerpunkt dieser Zusammenarbeit liegt auf der Verbesserung der virtuellen Testmöglichkeiten für Nuros autonome Liefersysteme der Stufe 4. Dabei werden die fortschrittlichen Simulationsplattformen von Foretellix genutzt, um Sicherheit und Effizienz zu verbessern. Ziel der Partnerschaft ist der Ausbau der autonomen Lieferdienste von Nuro in städtischen und vorstädtischen Gebieten, um der wachsenden Nachfrage nach Logistiklösungen für die letzte Meile gerecht zu werden.

- Im Mai 2023 schlossen Valeo und DiDi Autonomous Driving eine strategische Kooperations- und Investitionsvereinbarung zur Entwicklung intelligenter Sicherheitslösungen für Robotaxis der Stufe 4. Der Schwerpunkt dieser Partnerschaft liegt auf der Integration fortschrittlicher Sensoren und KI-gesteuerter Sicherheitssysteme, um die Zuverlässigkeit der autonomen Fahrdienste von DiDi zu verbessern. Die Zusammenarbeit stärkt Valeos Rolle im Markt für autonome Fahrzeuge und unterstützt DiDi bei seiner Expansion im asiatisch-pazifischen Raum.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.