Global Protective Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

40.43 Billion

USD

66.50 Billion

2025

2033

USD

40.43 Billion

USD

66.50 Billion

2025

2033

| 2026 –2033 | |

| USD 40.43 Billion | |

| USD 66.50 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Schutzverpackungen nach Produkttyp (flexibel, starr, halbstarr), Material (Kunststoffe, Papier & Pappe, Schaumstoff, Metall, Sonstige), Anwendung (Polsterung, Verpackung, Hohlraumfüllung, Blockierung & Abstützung, Isolierung, Sonstige), Endverbraucher (Automobilindustrie (2900), Industrie, Handel (Einzelhandel) (4700), Logistik (4900), Sonstige), Vertriebskanal (direkt, indirekt) – Branchentrends und Prognose bis 2033

Marktgröße für Schutzverpackungen

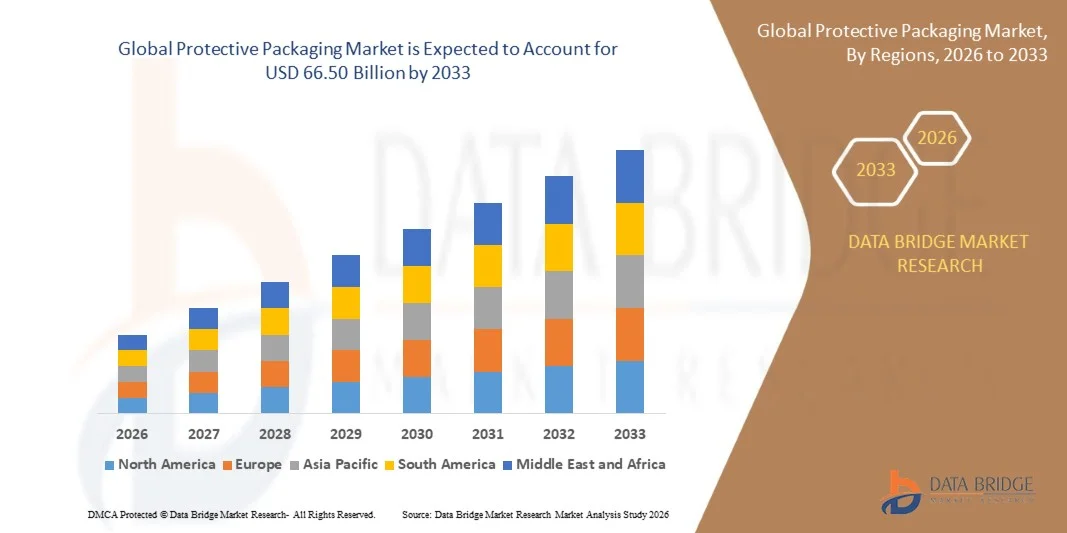

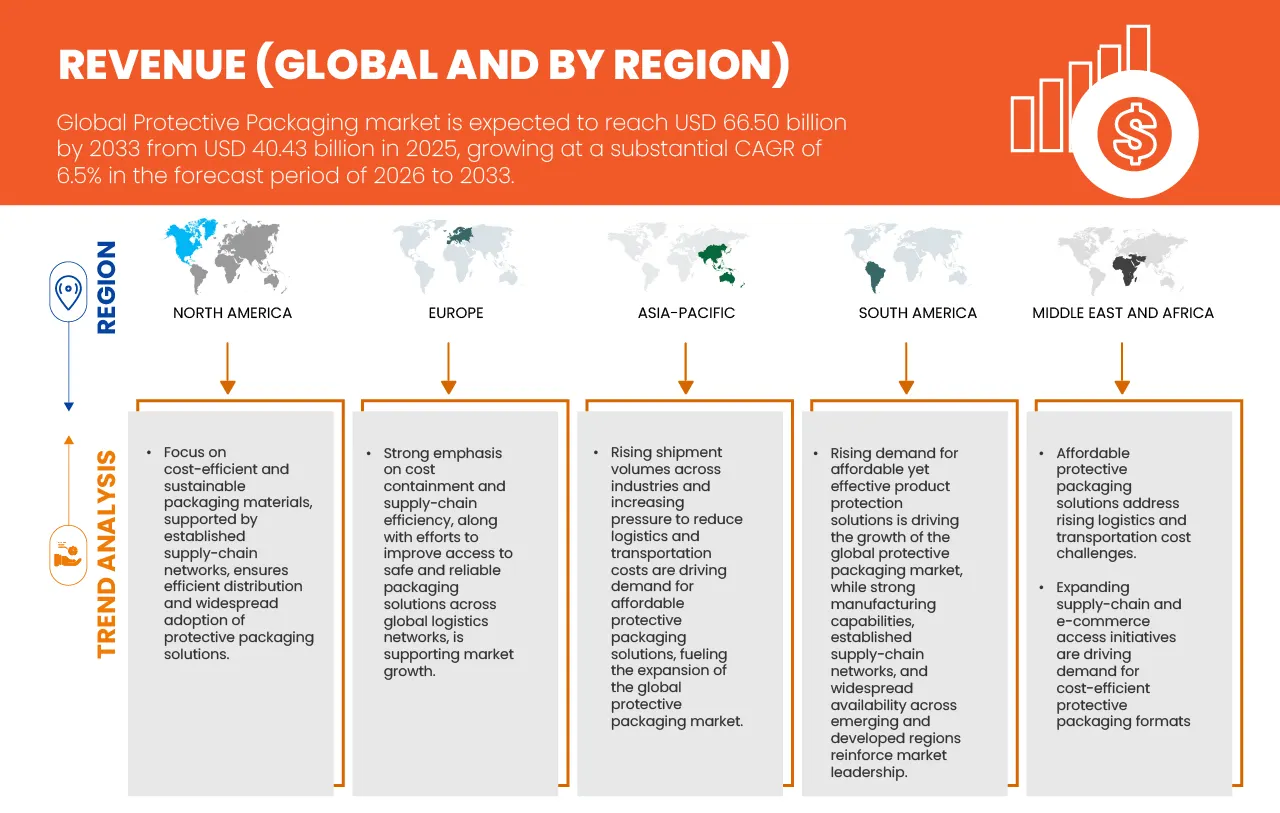

- Der globale Markt für Schutzverpackungen wurde bis 2033 auf 66,50 Milliarden US-Dollar geschätzt, gegenüber 40,43 Milliarden US-Dollar im Jahr 2025 , was einem jährlichen Wachstum von 6,5 % im Prognosezeitraum entspricht.

- Der globale Markt für Schutzverpackungen verzeichnet ein stetiges Wachstum, das durch eine starke Nachfrage aus Endverbraucherbranchen wie Chemie, Lebensmittel und Getränke, Baustoffe und Landwirtschaft unterstützt wird und durch den zunehmenden Bedarf an sicherer Handhabung, Lagerung und Transport von Gütern getrieben wird.

- Der zunehmende Welthandel und die steigenden Exportaktivitäten sowie das Wachstum im Massenguttransport und in der regionenübergreifenden Logistik tragen maßgeblich zur Ausweitung von Schutzverpackungslösungen in der gesamten Region bei.

- Fortschritte bei der Lagerautomatisierung, digitalen Bestandsführungssystemen und spezialisierter Logistikinfrastruktur, einschließlich temperaturgeführter Lagerung, Zolllagern und integrierten Distributionszentren, verbessern die betriebliche Effizienz und unterstützen die Skalierbarkeit des Marktes.

Marktanalyse für Schutzverpackungen

- Der Markt für Schutzverpackungen verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Nachfrage aus Branchen wie Lebensmittel und Getränke, Chemie, Pharmazeutika, Elektronik und Industriegüter, wo die Produktsicherheit während Lagerung und Transport von entscheidender Bedeutung ist.

- Nordamerika dominiert den Markt mit einem Anteil von 39,84 %, was auf seine starke Produktionsbasis, seine fortschrittliche Logistikinfrastruktur und seine hohe Exportaktivität weltweit zurückzuführen ist.

- Der asiatisch-pazifische Raum ist mit einer starken durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % der am schnellsten wachsende regionale Markt. Die rasche Industrialisierung, der expandierende E-Commerce und die steigenden Exportaktivitäten in Ländern wie China, Indien und Südostasien sind die wichtigsten Wachstumstreiber. Die Region profitiert von der zunehmenden Nachfrage nach Schutzverpackungen für Elektronik, Konsumgüter und Automobilkomponenten.

- Das Segment der flexiblen Schutzverpackungen ist mit einem Marktanteil von 66,71 % führend auf dem Markt, was auf seine Kosteneffizienz, sein geringes Gewicht, die einfache Handhabung und die Eignung für verschiedene Anwendungen zurückzuführen ist.

- Die zunehmende Nutzung fortschrittlicher Logistiklösungen, Lagerautomatisierung und E-Commerce-Vertriebsnetze beschleunigt die Nachfrage nach leistungsstarken Schutzverpackungslösungen.

- Die zunehmende Betonung von Nachhaltigkeit, recycelbaren Materialien und der Einhaltung regulatorischer Standards sowie von Mehrwert-Verpackungsdienstleistungen stärkt das langfristige Marktwachstum zusätzlich.

Berichtsumfang und Marktsegmentierung für Schutzverpackungen

|

Attribute |

Wichtige Markteinblicke in Schutzverpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Schutzverpackungen

„ Integration intelligenter und fortschrittlicher Technologien “

- Intelligente Tracking-Technologien wie RFID, QR-Codes und IoT-fähige Sensoren werden zunehmend in Schutzverpackungen integriert, um die Sendungsverfolgung in Echtzeit zu ermöglichen, die Transparenz des Warenbestands zu verbessern und Verluste oder Diebstahl während des Transports zu reduzieren.

- Lösungen zur Zustandsüberwachung, die in Verpackungen integriert sind, helfen dabei, Temperatur, Luftfeuchtigkeit, Stöße und Vibrationen zu erfassen und so die Produktintegrität zu gewährleisten – insbesondere bei empfindlichen Gütern wie Elektronik, Pharmazeutika und Lebensmitteln.

- Automatisierung und Robotik in Verpackungslinien steigern die Effizienz durch höhere Verpackungsgeschwindigkeit, Konsistenz und Genauigkeit und reduzieren gleichzeitig die Abhängigkeit von Arbeitskräften und die Betriebskosten.

- Es werden fortschrittliche Materialien und intelligente Polstersysteme entwickelt, um eine verbesserte Stoßfestigkeit, adaptiven Schutz und optimierte Materialnutzung zu gewährleisten und so die Ziele leichter und nachhaltiger Verpackungen zu unterstützen.

- Die digitale Integration mit Logistik- und Lagerverwaltungssystemen (WMS) ermöglicht datengestützte Entscheidungsfindung, vorausschauende Wartung und nahtlose Koordination entlang der Lieferkette und verbessert so die gesamte operative Leistungsfähigkeit.

Zum Beispiel,

- Im April 2025 schloss Sonoco die Übernahme des Geschäfts mit flexiblen Verpackungen von TC Transcontinental ab und stärkte damit seine Kompetenzen im Bereich flexibler und automatisierter Verpackungen – ein Schritt, der das technologiegestützte Angebot und das Portfolio an Schutzlösungen von Sonoco erweitert.

- Im März 2024 unterzeichnete Sealed Air eine strategische Partnerschaft mit DHL Supply Chain, um gemeinsam nachhaltigere Schutzverpackungslösungen für das globale Logistiknetzwerk von DHL zu entwickeln, wobei der Fokus auf Effizienz und reduzierter Umweltbelastung liegt.

- Im Februar 2025 schloss Flexible Packaging Partners die Übernahme von New Tech Plastics, einem Hersteller von Blasfolien, ab. Dadurch konnte das Unternehmen seine Produktionskapazitäten ausbauen und fortschrittlichere, kundenspezifische Schutzlösungen für Industriekunden einführen.

- Im November 2025 kündigte Alexander Watson Associates (AWA) die Übernahme der Active & Intelligent Packaging Industry Association (AIPIA) an, um seine Expertise im Bereich intelligenter Verpackungen, Analysen und Dienstleistungen auszubauen und damit seine Position im Bereich intelligenter/vernetzter Verpackungen zu stärken.

Marktdynamik für Schutzverpackungen

Treiber

„Wachsender internationaler Handel“

- Der wachsende internationale Handel steigert die Nachfrage nach Schutzverpackungen, da Unternehmen größere Warenmengen über längere und komplexere Lieferketten transportieren. Exporteure versenden ihre Produkte über zahlreiche Umschlagpunkte wie Häfen, Lagerhäuser, Zollanlagen und Distributionszentren, wodurch das Risiko von Stößen, Vibrationen, Druck und Umwelteinflüssen steigt.

- Schutzverpackungen helfen Unternehmen, Produktschäden zu vermeiden, Retouren zu reduzieren und Qualitätsstandards beim Transport von Waren über See-, Luft-, Schienen- und Straßenwege zu gewährleisten. Der grenzüberschreitende Handel zwingt Hersteller zudem, die unterschiedlichen regulatorischen, Kennzeichnungs- und Sicherheitsanforderungen verschiedener Länder zu erfüllen.

- Schutzverpackungslösungen unterstützen diese Anforderungen durch Manipulationssicherheit, Feuchtigkeitskontrolle, Wärmedämmung und Kontaminationsvermeidung, insbesondere für Pharmazeutika, Elektronik, Automobilkomponenten und Lebensmittel.

Zum Beispiel

- Im Oktober 2024 revidierte die Welthandelsorganisation (WTO) ihre Prognose für das Wachstum des Weltwarenhandels im Jahr 2024 auf 2,7 %, ein leichter Anstieg gegenüber der vorherigen Schätzung von 2,6 %, und auf 3,0 % im Jahr 2025.

- Nach Angaben des Press Information Bureau werden die gesamten Exporte Indiens (Waren und Dienstleistungen zusammen) für November 2025 auf 73,99 Milliarden US-Dollar geschätzt, was einem positiven Wachstum von 15,52 % gegenüber November 2024 entspricht.

- Das vietnamesische Statistikamt meldete im November 2025, dass der gesamte Handelsumsatz bis Ende November fast 840 Milliarden US-Dollar erreicht hatte, ein Anstieg von 17,2 Prozent gegenüber dem Vorjahr. Die Exporte beliefen sich auf über 430 Milliarden US-Dollar, ein Plus von 16,1 Prozent, das bereits den Wert für das Gesamtjahr 2024 übertraf.

- Laut dem Office for National Statistics (ONS) erreichte der Wert des gesamten britischen Handels in den zwölf Monaten bis Ende September 2025 im November 2025 2.518,47 Milliarden US-Dollar, ein Anstieg um 5,1 % gegenüber den vorangegangenen zwölf Monaten.

Zurückhaltung/Herausforderung

„Schwankungen bei Rohstoffen“

- Schwankende Rohstoffpreise beeinträchtigen die Nachfrage nach Schutzverpackungen, da häufige Kostenschwankungen die Produktionsbudgets und Preisstrategien durcheinanderbringen. Plötzliche Preisanstiege bei Zellstoff, Papier und Harz erhöhen die Produktionskosten für Hersteller von Schutzverpackungen, was diese zwingt, die Produktpreise für Endverbraucher anzuheben.

- Viele Kunden, insbesondere kleine und mittlere Unternehmen, reagieren mit reduziertem Verpackungsverbrauch, dem Einsatz minderwertigerer Materialien oder dem Aufschieben von Beschaffungsentscheidungen, was die Nachfrage direkt dämpft. Instabile Rohstoffpreise schaffen zudem Unsicherheit entlang der Lieferketten und hemmen langfristige Investitionen in fortschrittliche Schutzverpackungslösungen. Hersteller haben Schwierigkeiten, Verträge abzuschließen, Gewinnmargen zu halten und Kapazitätserweiterungen zu planen, wenn die Inputkosten unvorhersehbar schwanken.

- Infolgedessen priorisieren Unternehmen die Kostenkontrolle gegenüber Verbesserungen der Verpackungsleistung und der Nachhaltigkeit, was die Einführung hochwertiger Schutzverpackungsprodukte verlangsamt und das Marktwachstum insgesamt bremst.

Zum Beispiel

- Im Oktober 2024 berichtete die Times of India, dass Kraftpapier, ein wichtiger Rohstoff für Wellpappkartons, „in den letzten drei Monaten um mehr als 20 % in die Höhe geschnellt“ sei, was einen starken Kostendruck auf die Hersteller von Wellpappkartons ausübe.

- Im Februar 2025 stellte der Newsletter „Pulp and Paper Times“ fest, dass die Abwertung der indischen Rupie und die steigenden globalen Zellstoffpreise (Nadelholzzellstoff wurde mit rund 890 USD/Tonne notiert) die Kosten für importierte Rohstoffe für lokale Papierhersteller erheblich erhöhten.

- Im März 2021 berichtete die Economic Times, dass indische Wellpappenhersteller mit einer Rohstoffkrise konfrontiert seien, da die Preise für Kraftpapier in den vorangegangenen Monaten aufgrund erhöhter Zellstoff- und Papierexporte nach China stark gestiegen seien, was einen erheblichen Kostendruck auf die Verpackungslieferanten ausübe.

- Im Juli 2022 berichtete das Tissue World Magazine, dass der Preis für Eukalyptus weltweit auf 1.380 US-Dollar pro Tonne steigen wird, während er in Nordamerika um 40 US-Dollar pro Tonne steigen wird, was bedeutet, dass die Kosten für eine Tonne Eukalyptuszellstoff nun 1.610 US-Dollar betragen werden.

Marktumfang für Schutzverpackungen

Der globale Markt für Schutzverpackungen wird in fünf wesentliche Segmente unterteilt, die auf Produkttyp, Material, Anwendung, Endverbraucher und Vertriebskanal basieren.

Nach Produkttyp

Auf Basis der Produktart ist der globale Markt für Schutzverpackungen in flexible, starre und halbstarre Verpackungen unterteilt.

Das Segment der flexiblen Verpackungen wird voraussichtlich mit einem Marktanteil von 66,83 % den Markt dominieren und mit einer jährlichen Wachstumsrate (CAGR) von 6,7 % am stärksten wachsen. Grund dafür ist die breite Anwendung flexibler Verpackungen im E-Commerce, in der Logistik und in der Konsumgüterindustrie, die auf ihr geringes Gewicht, ihre Kosteneffizienz und ihre Vielseitigkeit zurückzuführen ist. Flexible Schutzverpackungen wie Luftkissen, Luftpolsterfolie, Schaumstofffolien, Papierfüllmaterial und gepolsterte Umschläge bieten effektive Stoßdämpfung und füllen Hohlräume aus, während sie gleichzeitig das Gesamtgewicht der Verpackung und die Transportkosten reduzieren. Das rasante Wachstum des Online-Handels und des Direktversands an Endkunden hat die Nachfrage nach flexiblen Verpackungen deutlich erhöht, da diese Materialien einfach zu handhaben, skalierbar und an Produkte unterschiedlicher Formen und Größen anpassbar sind.

Nach Materialien

Auf Basis des Materials ist der globale Markt für Schutzverpackungen in folgende Segmente unterteilt: Kunststoffe, Papier & Pappe, Schaumstoff, Metall, Sonstige.

Das Segment Kunststoffe wird den Markt voraussichtlich mit einem Marktanteil von 41,32 % und einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % dominieren. Dies ist auf die überlegene Haltbarkeit, Vielseitigkeit und Kosteneffizienz der Kunststoffe in einem breiten Anwendungsspektrum zurückzuführen. Kunststoffe wie Polyethylen (PE), Polypropylen (PP), Polyurethan (PU) und Polyvinylchlorid (PVC) bieten hervorragende Polsterung, Stoßfestigkeit, Feuchtigkeitsschutz und Flexibilität und eignen sich daher ideal zum Schutz von Produkten während Transport und Lagerung. Diese Materialien werden häufig in flexiblen Verpackungsformaten wie Luftkissen, Luftpolsterfolie und Schutzfolien sowie in starren und halbstarren Lösungen eingesetzt und decken die Nachfrage in den Bereichen E-Commerce, Elektronik, Automobilindustrie, Pharmazie und Industrie ab. Kunststoffe ermöglichen zudem leichte Verpackungen, was die Versandkosten senkt und die Logistikeffizienz verbessert.

Durch Bewerbung

Auf Basis der Anwendungsbereiche ist der globale Markt für Schutzverpackungen in folgende Segmente unterteilt: Polsterung, Umhüllung, Hohlraumfüllung, Blockierung und Abstützung, Isolierung und Sonstiges.

Das Segment der Polstermaterialien wird den Markt voraussichtlich mit einem Marktanteil von 39,01 % und einer jährlichen Wachstumsrate von 7,0 % dominieren. Grund dafür ist der steigende Bedarf, Produkte in immer komplexeren Lieferketten vor Stößen, Vibrationen und Aufprallschäden zu schützen. Polsterlösungen werden in Branchen wie E-Commerce, Elektronik, Konsumgüter, Pharma und Automobil eingesetzt, wo die Vermeidung von Bruch und Produktrückgaben höchste Priorität hat. Die rasante Expansion des Online-Handels und von Lieferdiensten hat die Nachfrage nach effektiven Polstermaterialien, die Produkte während der verschiedenen Handhabungsphasen und der Zustellung auf der letzten Meile schützen, deutlich erhöht. Polstermaterialien wie Luftpolsterfolie, Schaumstoffeinlagen, Luftkissen und Formfaser bieten anpassungsfähigen Schutz für Produkte unterschiedlicher Formen, Größen und Gewichte und sind daher äußerst vielseitig und kostengünstig.

Nach Endverwendung

Auf Basis der Endnutzer wird der globale Markt für Schutzverpackungen in folgende Segmente unterteilt: Automobilindustrie (2900), Industrie, Handel (Einzelhandel) (4700), Logistik (4900) und Sonstige.

Das Segment Automotive (2900) wird den Markt voraussichtlich mit einem Marktanteil von 36,00 % und einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,2 % dominieren. Grund dafür sind der hohe Wert, die Komplexität und die Empfindlichkeit von Automobilkomponenten und -systemen, die während Transport und Lagerung einen robusten Schutz erfordern. Automobilhersteller und -zulieferer verarbeiten eine breite Palette von Teilen, darunter Motoren, Getriebe, Elektronikmodule, Karosserieteile und Präzisionskomponenten, die alle anfällig für Stöße, Vibrationen, Feuchtigkeit und Korrosion sind. Schützende Verpackungslösungen wie Formtrays, Schaumstoffblöcke, Wellpappkartons und kundenspezifische Polsterungen sind unerlässlich, um Beschädigungen zu vermeiden, die Integrität der Komponenten zu gewährleisten und eine Just-in-Time-Fertigung aufrechtzuerhalten. Das Wachstum von Elektrofahrzeugen und fortschrittlicher Automobilelektronik hat die Nachfrage nach spezialisierten Schutzverpackungen mit verbesserten Polster- und Isolationseigenschaften weiter erhöht.

Nach Vertriebskanal

Auf Basis des Vertriebskanals wird der globale Markt für Schutzverpackungen in Direkt- und Indirektvertrieb unterteilt.

Das Direktsegment wird den Markt voraussichtlich mit einem Marktanteil von 66,11 % und einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % dominieren. Grund dafür ist die zunehmende Präferenz von Herstellern und Großabnehmern für den Direktbezug von Verpackungslieferanten. Direkte Vertriebskanäle ermöglichen eine bessere Individualisierung, eine gleichbleibende Qualitätskontrolle und eine engere Zusammenarbeit zwischen Verpackungsherstellern und Endverbraucherbranchen wie der Automobil-, Elektronik-, Pharma- und E-Commerce-Industrie. Durch den Direktvertrieb erhalten Kunden maßgeschneiderte Schutzverpackungslösungen, die auf spezifische Produktabmessungen, Schutzanforderungen und Nachhaltigkeitsziele abgestimmt sind. Dies ist insbesondere bei Sendungen mit hohem Volumen und hohem Wert von Bedeutung.

Regionale Analyse des Marktes für Schutzverpackungen

- Nordamerika bleibt der größte regionale Markt für Schutzverpackungen mit einem Marktanteil von 39,84 % im Jahr 2025 und einem prognostizierten Wachstum auf 25,51 Milliarden US-Dollar bis 2033. Das stetige durchschnittliche jährliche Wachstum (CAGR) der Region von 6,0 % zwischen 2026 und 2033 spiegelt eine reife, aber robuste Nachfrage wider, die durch eine starke E-Commerce-Durchdringung, eine fortschrittliche Logistikinfrastruktur und einen hohen Konsum von Elektronik-, Pharma- und Lebensmittelprodukten getrieben wird. Nachhaltigkeitsinitiativen prägen die Produktinnovation, insbesondere durch die zunehmende Verwendung recycelbarer und leichter Schutzmaterialien. Die USA dominieren die regionale Nachfrage aufgrund ihrer großflächigen Produktions- und Vertriebsnetze, während Kanada durch wachsende Industrieexporte einen Beitrag leistet. Trotz der Marktsättigung tragen die fortschreitende Automatisierung in der Lagerhaltung und der zunehmende grenzüberschreitende Handel weiterhin zu einem kontinuierlichen Wachstum bei.

- Europa ist der zweitgrößte Markt mit einem Anteil von 25,97 % im Jahr 2025 und wird voraussichtlich bis 2033 ein Volumen von 16,36 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 5,8 % entspricht. Dieses Wachstum wird durch den starken regulatorischen Fokus auf nachhaltige und recycelbare Verpackungslösungen, insbesondere im Rahmen der EU-Umweltrichtlinien, begünstigt. Die Nachfrage wird von der Lebensmittel- und Getränkeindustrie, der Pharmabranche und der Automobilindustrie getrieben, wo Schutzverpackungen Produktsicherheit und die Einhaltung von Vorschriften gewährleisten. Westeuropa ist aufgrund seiner fortschrittlichen Produktionsstandorte führend, während sich Osteuropa zu einem kosteneffizienten Produktions- und Logistikzentrum entwickelt. Obwohl das Wachstum vergleichsweise moderat ausfällt, trägt die Innovation bei biologisch abbaubaren Materialien und Kreislaufverpackungssystemen weiterhin zur Marktexpansion in der gesamten Region bei.

Einblick in den südamerikanischen Markt für Schutzverpackungen

Südamerika wird bis 2033 voraussichtlich ein Volumen von 5,63 Milliarden US-Dollar erreichen und mit einer soliden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % wachsen. Der Marktanteil wird 2025 bei 7,93 % liegen. Das Wachstum wird durch steigende Agrarexporte, die wachsende Lebensmittelverarbeitungsindustrie und die verbesserte Logistikinfrastruktur angetrieben. Länder wie Brasilien und Argentinien treiben die regionale Nachfrage an, da ihre exportorientierten Volkswirtschaften einen Bedarf an effektiven Schutzverpackungen für den sicheren Transport haben. Auch das Wachstum des E-Commerce trägt zu einem erhöhten Einsatz von Polster- und Füllmaterialien bei. Die Marktentwicklung wird jedoch durch wirtschaftliche Schwankungen und Infrastrukturlücken etwas gebremst. Dennoch dürften die zunehmende industrielle Aktivität und die Handelsintegration das nachhaltige Wachstum bis 2033 unterstützen.

Einblick in den Markt für Schutzverpackungen im Nahen Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird bis 2033 voraussichtlich ein Volumen von 3,46 Milliarden US-Dollar erreichen und mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % wachsen. Sein Marktanteil wird 2025 bei 4,98 % liegen. Das Wachstum wird durch den expandierenden Handel, die zunehmende Industrialisierung und die steigende Nachfrage nach verpackten Lebensmitteln, Pharmazeutika und Konsumgütern angetrieben. Die Golfstaaten profitieren von starken Logistikzentren und einem regen Import-Export-Geschäft, während die afrikanischen Märkte von verbesserten Lieferketten und der Urbanisierung profitieren. Die Nachfrage nach Schutzverpackungen steigt, da Hersteller den Fokus auf die Reduzierung von Produktschäden beim Langstreckentransport legen. Obwohl der Markt noch relativ klein ist, bieten die laufenden Infrastrukturinvestitionen und die Diversifizierung der regionalen Wirtschaft starke langfristige Wachstumschancen.

Einblick in den asiatisch-pazifischen Markt für Schutzverpackungen

Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt mit einer starken durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % und einem prognostizierten Wert von 15,55 Milliarden US-Dollar bis 2033. Sein Marktanteil wird 2025 bei 21,28 % liegen. Die rasche Industrialisierung, der expandierende E-Commerce und die steigenden Exportaktivitäten in Ländern wie China, Indien und Südostasien sind die wichtigsten Wachstumstreiber. Die Region profitiert von der zunehmenden Nachfrage nach Schutzverpackungen für Elektronik, Konsumgüter und Automobilkomponenten. Kostengünstige Fertigungsmethoden und eine wachsende Mittelschicht fördern das Mengenwachstum zusätzlich. Obwohl die Umsetzung von Nachhaltigkeitsmaßnahmen von Land zu Land unterschiedlich ist, beschleunigt der verstärkte Fokus der Regierungen auf Abfallvermeidung den Wandel hin zu umweltfreundlichen Schutzverpackungslösungen.

Einblick in den chinesischen Markt für Schutzverpackungen

China ist führend auf dem Markt für Schutzverpackungen im asiatisch-pazifischen Raum, angetrieben durch seine expandierenden Industrie-, Fertigungs- und E-Commerce-Sektoren. Die starke Nachfrage aus der Chemie-, Lebensmittel- und Getränke-, Elektronik- und Bauindustrie, gepaart mit Investitionen in Lagerautomatisierung, intelligente Logistik und flexible Verpackungslösungen, beflügelt das rasante Wachstum und macht China zum am schnellsten wachsenden Markt der Region.

Einblick in den indischen Markt für Schutzverpackungen

Der indische Markt für Schutzverpackungen wächst stetig, angetrieben durch expandierende Industrie-, Lebensmittel- und Getränke-, Pharma- und E-Commerce-Sektoren. Die steigende Nachfrage nach Lösungen für Schüttguthandling, sichere Lagerung und flexible Verpackungen sowie Investitionen in moderne Logistik, Lagerautomatisierung und Mehrwertdienste fördern das Marktwachstum und verbessern die Effizienz der Lieferkette.

Einblick in den australischen Markt für Schutzverpackungen

Der australische Markt für Schutzverpackungen verzeichnet ein stetiges Wachstum, angetrieben von der Nachfrage aus den Bereichen Chemie, Lebensmittel und Getränke, Pharmazie und Industrie. Unterstützt wird der Markt durch zunehmende E-Commerce-Aktivitäten, den Bedarf an Massentransporten und die Nutzung flexibler und automatisierter Verpackungslösungen sowie durch Investitionen in moderne Lagerhaltung, Logistikinfrastruktur und wertschöpfende Schutzdienstleistungen.

Einblick in den südafrikanischen Markt für Schutzverpackungen

Der südafrikanische Markt für Schutzverpackungen wächst stetig, angetrieben durch den zunehmenden E-Commerce, das industrielle Wachstum und den Bedarf an sicherem Warentransport in Branchen wie Lebensmittel und Getränke, Elektronik und Pharmazie. Die Nachfrage nach Lösungen wie Luftpolsterfolie, Wellpappe und Polstermaterialien wird durch den wachsenden Online-Handel und die zunehmende Logistik befeuert. Nachhaltigkeitstrends bewegen die Hersteller dazu, recycelbare und biologisch abbaubare Materialien zu verwenden, wobei Kosten und regulatorische Auflagen weiterhin Herausforderungen darstellen. Zu den wichtigsten Akteuren zählen globale und lokale Unternehmen, die innovative Schutzmaterialien entwickeln. Das Marktwachstum wird durch den Ausbau der Online-Shopping- und Logistikinfrastruktur unterstützt, wobei regionale Zentren wie Gauteng eine Vorreiterrolle einnehmen.

Einblick in den ägyptischen Markt für Schutzverpackungen

Der ägyptische Markt für Schutzverpackungen wächst, da E-Commerce, Industrieproduktion und Logistik sichere Transportlösungen wie Polstermaterialien, Versandtaschen und Füllmaterialien nachfragen. Schutzverpackungen entwickeln sich dabei zu einem Schlüsselproduktsegment innerhalb der expandierenden ägyptischen E-Commerce-Verpackungsindustrie. Steigende Online-Handelszahlen, Lebensmittel- und Getränkelieferungen sowie der Elektronikvertrieb treiben die Nachfrage nach effektiven Schutzmaterialien an. Begrenzter Zugang zu fortschrittlichen Schutzmaterialien, schwankende Rohstoffkosten und infrastrukturelle Herausforderungen schränken jedoch die Markteffizienz ein. Kontinuierliche Innovation, strategische Partnerschaften und Investitionen in moderne Schutztechnologien sind entscheidend, um den sich wandelnden Anforderungen der ägyptischen Lieferketten gerecht zu werden.

Einblick in den deutschen Markt für Schutzverpackungen

Deutschland dominiert den europäischen Markt für Schutzverpackungen mit einem Anteil von 23,30 %. Grundlage hierfür ist die starke industrielle Basis in den Bereichen Chemie, Pharma, Lebensmittel und Getränke, Bauwesen und Agrarprodukte. Die Nachfrage wird durch den Bedarf an Schüttguthandling für Pulver, Trockenwaren und empfindliche Materialien angetrieben. FIBCs, flexible Verpackungen und fortschrittliche Polsterlösungen finden breite Anwendung. Das Land profitiert von gut ausgebauten Logistiknetzen, modernen Lagerkapazitäten und strengen regulatorischen Standards, die eine sichere Lagerung und einen sicheren Transport gewährleisten. Der zunehmende Trend zu automatisierten Verpackungen, intelligenten Schutzlösungen und Mehrwertdiensten unterstützt zudem die betriebliche Effizienz und stärkt Deutschlands Position als führender Akteur auf dem europäischen Markt für Schutzverpackungen.

Marktanteil von Schutzverpackungen

Die Schutzverpackungsindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AbrisoJiffy (Niederlande)

- ASH Automated Packaging Systems Inc. (USA)

- Atlas Roofing Corporation (USA)

- BASF (Deutschland)

- Blue Box Packaging (USA)

- Crown Holdings, Inc. (USA)

- Dow Inc. (USA)

- FlexiPack (Indien)

- Huhtamaki (Finnland)

- International Paper (USA)

- IPG – Intertape Polymer Group (USA)

- Mondi Group (Vereinigtes Königreich)

- NEFAB-Gruppe (Schweden)

- Novolex (USA)

- Oasis Industries (USA)

- Packaging Corporation of America (USA)

- Packman Packaging Private Limited (Indien)

- Packtek (Kanada)

- Pregis LLC (USA)

- ProAmpac (USA)

- Pro-Pac Packaging Limited (Australien)

- Ranpak (USA)

- Sealed Air (USA)

- Smurfit Westrock (Irland)

- Sonoco Products Company (USA)

- Storopack Hans Reichenecker GmbH (Deutschland)

- UFP Technologies, Inc. (USA)

- Universal Protective Packaging, Inc. (USA)

- Veritiv Operating Company (USA)

Neueste Entwicklungen auf dem globalen Markt für Schutzverpackungen

- Im September 2025 treibt die Sealed Air Corporation ihre Strategie als Komplettanbieter für Fulfillment-Dienstleistungen mit der Einführung der AUTOBAG 850HB Hybrid-Verpackungsmaschine voran, einem neuen automatisierten Verpackungssystem, das sowohl für Poly- als auch für Papierversandtaschen ausgelegt ist.

- Im November 2025 eröffnete Smurfit Westrock die erste Anlage ihrer Art für die Herstellung von Verpackungen für klinische Studien und Arzneimittel und unterstrich damit Irlands führende Rolle im globalen Gesundheitswesen. Über 40 Millionen Euro wurden in den neuen Standort investiert, der Verpackungslösungen für klinische Studien und die Verpackung von Arzneimitteln gemäß den gesetzlichen Bestimmungen bietet.

- Im September 2025 schloss Smurfit Westrock sein 150. Design2Market-Projekt ab. Design2Market ist Smurfit Westrocks wegweisender, beschleunigter Entwicklungsprozess, der darauf abzielt, den Weg vom Produktdesign bis zur Markteinführung zu verkürzen.

- Im September 2024 hat Marigold Health Foods gemeinsam mit Sonoco, einem weltweit führenden Anbieter nachhaltiger Verpackungslösungen, eine neue, vollständig recycelbare Verpackung für eine Reihe pflanzlicher Lebensmittelprodukte eingeführt, darunter Brühwürfel, Soßen sowie Fleisch- und Fischalternativen. Diese innovative Verpackung stellt einen bedeutenden Fortschritt im Bereich nachhaltiger Lebensmittelverpackungen für Verbraucher und Industrie dar.

- Im Oktober 2024 präsentiert Sonoco seine neueste Innovation im Bereich Papierverpackungen: Dosen, die zu 95 % aus Papier bestehen und vollständig recycelbar sind. Diese nachhaltigere Lösung ersetzt den herkömmlichen Metallboden durch einen Boden aus Fasern, wodurch die gesamte Dose in britischen Haushalten und weltweit vollständig recycelbar ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.