Global Non Invasive Glucose Meter Market

Marktgröße in Milliarden USD

CAGR :

%

USD

195.26 Million

USD

379.19 Million

2024

2032

USD

195.26 Million

USD

379.19 Million

2024

2032

| 2025 –2032 | |

| USD 195.26 Million | |

| USD 379.19 Million | |

| % | |

|

Globale Marktsegmentierung für nicht-invasive Blutzuckermessgeräte, nach Komponentenausblick (Messgerät, Sender und Software/App), Standortausblick (Arm/Handgelenk, Ohrläppchen, Zeigefinger und Daumen und Hornhaut/Auge), Anwendungsausblick (Intensive Insulintherapie, Hypoglykämie und Tracking diabetischer Fußgeschwüre), Endbenutzerausblick (häusliche Gesundheitsversorgung, Gesundheitsdienstleister und Forschungsinstitute) – Branchentrends und Prognose bis 2032

Nicht-invasive Blutzuckermessgeräte Marktgröße

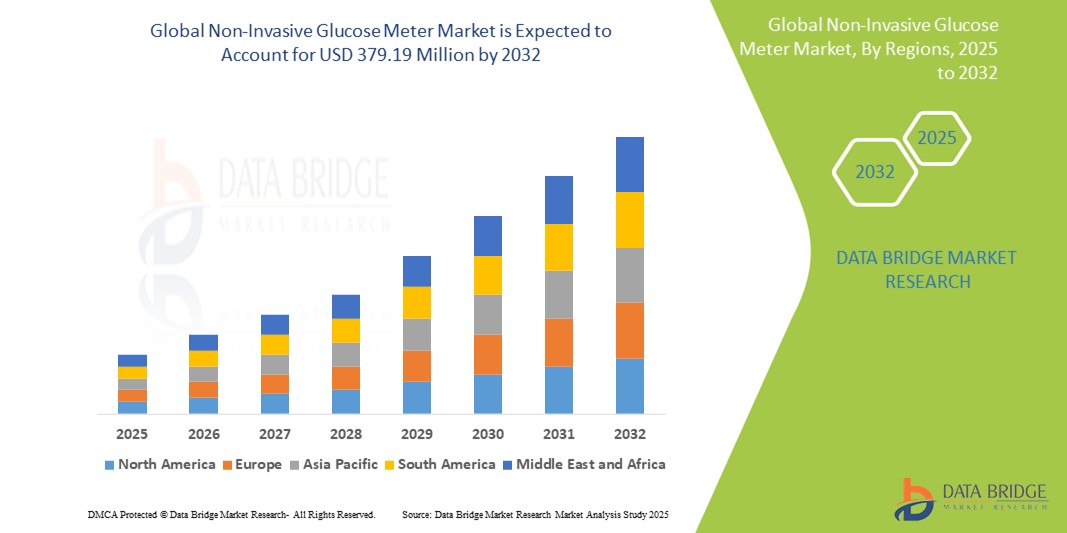

- Der globale Markt für nicht-invasive Blutzuckermessgeräte wurde im Jahr 2024 auf 195,26 Millionen US-Dollar geschätzt und soll bis 2032 379,19 Millionen US-Dollar erreichen.

- Im Prognosezeitraum von 2025 bis 2032 wird der Markt voraussichtlich mit einer jährlichen Wachstumsrate von 8,65 % wachsen, vor allem getrieben durch technologische Fortschritte und zunehmende Produktzulassungen.

- Dieses Wachstum ist auf Faktoren wie die weltweit steigende Prävalenz von Diabetes, die wachsende Nachfrage nach schmerzfreien und bequemen Lösungen zur Glukoseüberwachung und das zunehmende Bewusstsein für Systeme zur kontinuierlichen Glukoseüberwachung zurückzuführen.

Marktanalyse für nichtinvasive Blutzuckermessgeräte

- Nicht-invasive Blutzuckermessgeräte sind innovative Diagnoseinstrumente zur Messung des Blutzuckerspiegels ohne Hautpunktion oder Blutproben. Diese Geräte nutzen Technologien wie Nahinfrarotspektroskopie, elektromagnetische Sensoren und optische Verfahren für eine kontinuierliche und schmerzfreie Überwachung.

- Die Marktnachfrage wird maßgeblich durch die steigende globale Diabetes-Belastung getrieben, die weltweit über 500 Millionen Menschen betrifft. Patienten suchen zunehmend nach schmerzfreien und komfortablen Alternativen zur Blutzuckerüberwachung, was die Hersteller zu Innovationen bei tragbaren und Echtzeit-Überwachungsgeräten drängt.

- Die Region Nordamerika nimmt aufgrund der hohen Diabetesprävalenz, günstiger Erstattungsrichtlinien, fortschrittlicher Gesundheitssysteme und der starken Präsenz führender Medizintechnikunternehmen eine dominierende Stellung auf dem globalen Markt für nicht-invasive Blutzuckermessgeräte ein.

- In den USA beispielsweise leben schätzungsweise 38,4 Millionen Menschen mit Diabetes (CDC, 2023). Dies schafft einen beträchtlichen Markt für fortschrittliche Überwachungslösungen wie nicht-invasive Blutzuckermessgeräte. Steigende Investitionen in Forschung und klinische Studien unterstützen das Marktwachstum in dieser Region zusätzlich.

- Weltweit werden nicht-invasive Blutzuckermessgeräte zu einem wichtigen Bestandteil des Diabetesmanagements, insbesondere in der häuslichen Pflege. Sie werden zunehmend als patientenorientierte Instrumente zur Echtzeit-Glukoseüberwachung eingesetzt, wodurch die Abhängigkeit von herkömmlichen invasiven Fingerstichtests reduziert und die Lebensqualität verbessert wird.

Berichtsumfang und Marktsegmentierung für nicht-invasive Blutzuckermessgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu nicht-invasiven Blutzuckermessgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für nichtinvasive Blutzuckermessgeräte

„Integration von Smart-Technologie und Wearables“

- Ein herausragender Trend auf dem globalen Markt für nicht-invasive Blutzuckermessgeräte ist die Integration intelligenter Technologie und tragbarer Geräte, die eine bequemere und effizientere Methode zur kontinuierlichen Blutzuckerüberwachung bieten.

- Diese erweiterten Funktionen ermöglichen die Echtzeitüberwachung des Blutzuckerspiegels und liefern den Benutzern über mobile Apps oder verbundene Geräte sofortige Daten und Einblicke, was das tägliche Diabetesmanagement verbessert.

- Tragbare Blutzuckermessgeräte können beispielsweise mit Smartphones und Smartwatches synchronisiert werden, um den Benutzer auf Schwankungen des Blutzuckerspiegels aufmerksam zu machen und ein proaktives Gesundheitsmanagement zu ermöglichen.

- Die Möglichkeit, den Blutzuckerspiegel kontinuierlich und nahtlos mit nicht-invasiven Methoden zu verfolgen, verbessert die Lebensqualität von Diabetikern und führt zu einer wachsenden Nachfrage nach nicht-invasiven Blutzuckermessgeräten auf dem Markt.

- Dieser Trend dürfte das Marktwachstum ankurbeln, da er mit der steigenden Nachfrage nach personalisierteren, benutzerfreundlicheren und nicht-invasiven Lösungen für das Diabetesmanagement einhergeht.

Marktdynamik für nichtinvasive Blutzuckermessgeräte

Treiber

„Steigende Prävalenz von Diabetes und Bedarf an kontinuierlicher Überwachung“

- Die zunehmende Verbreitung von Diabetes, insbesondere Typ-2-Diabetes, treibt die Nachfrage nach nicht-invasiven Blutzuckermessgeräten erheblich an, da die Betroffenen für ein wirksames Krankheitsmanagement eine regelmäßige und genaue Blutzuckerüberwachung benötigen.

- Da die Weltbevölkerung altert und ungesunde Lebensweisen immer häufiger werden, steigt die Zahl der Menschen, bei denen Diabetes diagnostiziert wird, weiter an. Daher ist die nicht-invasive Glukoseüberwachung für das tägliche Management unerlässlich.

Zum Beispiel,

- Laut der Weltgesundheitsorganisation ist Diabetes im Jahr 2019 eine der häufigsten Todesursachen weltweit, was den Bedarf an innovativen Lösungen zur Behandlung dieser Krankheit weiter unterstreicht.

- Der Trend zu nicht-invasiven Blutzuckermessgeräten ist weitgehend auf die Nachfrage der Patienten nach bequemeren, schmerzfreien und effizienteren Alternativen zu herkömmlichen Methoden mit Fingerstichen zurückzuführen, was das Wachstum dieses Marktes fördert.

- Da das Bewusstsein für das Diabetesmanagement zunimmt und die Nachfrage nach kontinuierlicher Echtzeit-Glukoseüberwachung steigt, werden nicht-invasive Blutzuckermessgeräte zu einem entscheidenden Instrument zur Verbesserung der Patienten-Compliance, der allgemeinen Gesundheitsergebnisse und der Lebensqualität.

Gelegenheit

„Nichtinvasive Glukoseüberwachung durch Integration künstlicher Intelligenz vorantreiben“

- KI-gestützte, nicht-invasive Blutzuckermessgeräte können die Genauigkeit verbessern, die Datenanalyse automatisieren und Echtzeit-Einblicke liefern, sodass Patienten und Gesundheitsdienstleister fundierte Entscheidungen hinsichtlich des Diabetesmanagements treffen können.

- KI-Algorithmen können kontinuierliche Glukosedaten analysieren, personalisierte Empfehlungen zur Kontrolle des Blutzuckerspiegels geben und helfen, frühe Anzeichen von Anomalien wie diabetischer Ketoazidose oder Hypoglykämie zu erkennen.

- Darüber hinaus können KI-gestützte Systeme die Vorhersagefähigkeiten verbessern, was eine proaktivere Kontrolle des Blutzuckerspiegels ermöglicht und das Risiko von Komplikationen im Zusammenhang mit Diabetes verringert.

Zum Beispiel,

- Im Januar 2025 wurde in einem im Journal of Diabetes Science and Technology veröffentlichten Artikel hervorgehoben, dass KI-Algorithmen in nicht-invasiven Glukoseüberwachungssystemen die Genauigkeit und Geschwindigkeit von Blutzuckermessungen erheblich verbessern können, insbesondere bei Personen mit schwankendem Glukosespiegel, wodurch die Notwendigkeit von Fingerstichtests reduziert wird.

- Im Dezember 2023 zeigte eine von den National Institutes of Health veröffentlichte Studie, dass die Integration von KI in Blutzuckermessgeräte Gesundheitsdienstleistern helfen könnte, Blutzuckertrends effektiver vorherzusagen, was zu einem besseren Diabetesmanagement und zur Optimierung von Behandlungsplänen beitragen könnte.

- Die Integration von KI in nicht-invasive Blutzuckermessgeräte hat das Potenzial, die Behandlungsergebnisse zu verbessern, den Komfort zu erhöhen und die Gesundheitskosten zu senken, indem sie in Echtzeit genaue und personalisierte Einblicke in die Diabetesversorgung bietet.

Einschränkung/Herausforderung

„Hohe Ausrüstungskosten behindern die Marktdurchdringung“

- Die hohen Kosten nicht-invasiver Blutzuckermessgeräte stellen weiterhin eine erhebliche Herausforderung für den Markt dar und beeinträchtigen insbesondere die Akzeptanz in einkommensschwachen Regionen und bei nicht versicherten Personen.

- Diese Geräte, die für eine regelmäßige Blutzuckerüberwachung ohne herkömmliche Blutproben unerlässlich sind, sind oft teurer als herkömmliche invasive Geräte und daher für viele Patienten und Gesundheitseinrichtungen unerschwinglich.

- Diese finanzielle Hürde könnte die breite Einführung nicht-invasiver Blutzuckermessgeräte verlangsamen, insbesondere in Entwicklungsländern, wo die Erschwinglichkeit ein großes Problem darstellt.

Zum Beispiel,

- Laut einem Bericht der International Diabetes Federation vom Dezember 2024 stellen die hohen Kosten für fortschrittliche nicht-invasive Technologien zur Glukoseüberwachung ein großes Hindernis für den verbesserten Zugang zu Diabetes-Management-Tools dar, insbesondere in Ländern mit niedrigem Einkommen, in denen die Diabetesraten steigen.

- Infolgedessen können diese Kostenbeschränkungen viele Einzelpersonen daran hindern, von fortschrittlichen Überwachungslösungen zu profitieren, was zu geringeren Akzeptanzraten und einem langsameren Marktwachstum führt.

Marktumfang für nichtinvasive Blutzuckermessgeräte

Der Markt ist auf der Grundlage der Komponentenaussichten, der Site-Aussichten, der Anwendungsaussichten und der Endbenutzeraussichten segmentiert

|

Segmentierung |

Untersegmentierung |

|

Nach Komponentenausblick |

|

|

Von Site Outlook |

|

|

Nach Anwendungsausblick |

|

|

Nach Endbenutzer-Ausblick |

|

Regionale Marktanalyse für nichtinvasive Blutzuckermessgeräte

„Nordamerika ist die dominierende Region auf dem Markt für nicht-invasive Blutzuckermessgeräte“

- Nordamerika dominiert den Markt für nicht-invasive Blutzuckermessgeräte, angetrieben von einer fortschrittlichen Gesundheitsinfrastruktur, der hohen Akzeptanz innovativer Gesundheitstechnologien und der starken Präsenz wichtiger Marktteilnehmer.

- Die USA haben einen bedeutenden Anteil aufgrund der gestiegenen Nachfrage nach effizienteren und schmerzfreien Lösungen zur Glukoseüberwachung, der steigenden Prävalenz von Diabetes und der kontinuierlichen Weiterentwicklung nicht-invasiver Überwachungstechnologien

- Die Verfügbarkeit etablierter Erstattungsrichtlinien, das zunehmende Bewusstsein für das Gesundheitswesen und wachsende Investitionen in Forschung und Entwicklung durch führende Medizintechnikunternehmen stärken den Markt weiter

- Darüber hinaus treibt die zunehmende Akzeptanz eines gesundheitsbewussten Lebensstils in Verbindung mit der wachsenden Zahl von Diabetespatienten die Marktexpansion in der gesamten Region voran.

„Asien-Pazifik wird voraussichtlich die höchste Wachstumsrate verzeichnen“

- Im asiatisch-pazifischen Raum wird das höchste Wachstum im Markt für nicht-invasive Blutzuckermessgeräte erwartet, angetrieben durch den schnellen Ausbau der Gesundheitsinfrastruktur, das steigende Bewusstsein für Diabetes und steigende Investitionen im Gesundheitswesen.

- Länder wie China, Indien und Japan entwickeln sich aufgrund der steigenden Zahl von Diabetesfällen und der Verlagerung hin zu fortschrittlichen medizinischen Geräten für ein besseres Krankheitsmanagement zu Schlüsselmärkten

- Japan bleibt mit seiner fortschrittlichen Medizintechnik und seinen hohen Gesundheitsstandards ein wichtiger Markt für nicht-invasive Blutzuckermessgeräte. Das Land ist weiterhin führend bei der Einführung innovativer Gesundheitslösungen und -geräte.

- China und Indien, mit ihren großen Bevölkerungen und der zunehmenden Verbreitung von Diabetes, erleben erhebliche staatliche und private Investitionen in moderne Medizintechnik. Die Verbesserung der Gesundheitsinfrastruktur und der zunehmende Zugang zu fortschrittlichen nicht-invasiven Lösungen zur Glukoseüberwachung tragen zusätzlich zum Marktwachstum in diesen Ländern bei.

Marktanteil nichtinvasiver Blutzuckermessgeräte

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Masimo (USA)

- Medtronic (Irland)

- Beurer (Deutschland)

- Nemaura Medical (Großbritannien)

- Transtek Medical (China)

- Abbott Laboratories (USA)

- Dexcom (USA)

- Senseonics (USA)

- ForaCare (USA)

- Omron Healthcare (Japan)

- Roche Diabetes Care (Schweiz)

- Terumo Corporation (Japan)

- LifeScan (USA)

- Sanofi (Frankreich)

- Medisana (Deutschland)

- GlucoMe (Israel)

- iHealth Labs (USA)

- Biolinq (USA)

- GlucoSense (Großbritannien)

- Glysure (Großbritannien)

Neueste Entwicklungen auf dem globalen Markt für nicht-invasive Blutzuckermessgeräte

- Im August 2024 stellte Dexcom sein System zur kontinuierlichen Glukoseüberwachung (CGM) der nächsten Generation vor. Es verfügt über fortschrittliche optische Sensoren, die die Genauigkeit der nicht-invasiven Glukoseüberwachung verbessern. Diese Entwicklung stellt einen großen Fortschritt im Diabetesmanagement dar und ermöglicht präzisere und zuverlässigere Glukosewerte ohne invasive Eingriffe.

- Im Juli 2024 erhielt Abbott die FDA-Zulassung für sein fortschrittliches kontinuierliches Glukoseüberwachungssystem FreeStyle Libre 4. Es zeichnet sich durch verbesserte Sensortechnologie, längere Akkulaufzeit und eine präzisere Echtzeit-Glukoseüberwachung ohne Kalibrierung aus. Dieser Durchbruch stellt einen bedeutenden Fortschritt im nicht-invasiven Diabetesmanagement dar und bietet Anwendern präzisere und zuverlässigere Möglichkeiten zur Glukoseüberwachung.

- Im Juni 2024 erweiterte GlucoTrack sein Produktportfolio mit der Einführung eines neuen nicht-invasiven Blutzuckermessgeräts auf den europäischen Märkten. Dieses Gerät verfügt über einen fortschrittlichen transdermalen Sensor, der sowohl für die häusliche Pflege als auch für klinische Anwendungen geeignet ist. Die Markteinführung markiert eine entscheidende Entwicklung im Bereich tragbarer Gesundheitstechnologien, die für den globalen Markt für Motorradbekleidung zunehmend relevant ist, da die Integration von Gesundheitsüberwachungsgeräten in Kleidung und Accessoires zunehmend an Bedeutung gewinnt.

- Im Mai 2024 gab Integrity Applications eine strategische Partnerschaft mit Medtronic bekannt, um das GlucoTrack-Gerät in die Diabetes-Plattform von Medtronic zu integrieren. Dies ermöglicht eine nahtlose Glukosedatenübertragung und die Fernüberwachung von Patienten. Diese Zusammenarbeit unterstreicht einen bedeutenden Fortschritt im Bereich der digitalen Gesundheit, der insbesondere für den globalen Markt für Motorradbekleidung von Bedeutung ist. Da die Nachfrage nach tragbaren Gesundheitstechnologien steigt, wird die Integration solcher Geräte in Motorradbekleidung die Sicherheit und Leistung der Fahrer verbessern.

- Im März 2024 brachte Philips Healthcare ein nicht-invasives Blutzucker-Monitoring-Pflaster auf den Markt, das speziell für den Einsatz auf Intensivstationen entwickelt wurde. Mithilfe der Nahinfrarotspektroskopie ermöglicht dieses Pflaster die Überwachung des Blutzuckerspiegels bei schwerkranken Patienten ohne Blutentnahme. Diese Innovation ist besonders für den globalen Markt für Motorradbekleidung relevant, da die Integration fortschrittlicher Gesundheitsüberwachungstechnologien, wie beispielsweise der nicht-invasiven Blutzuckermessung, in Motorradbekleidung den Fahrern mehr Sicherheit bieten könnte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL NON-INVASIVE GLUCOSE METER MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL NON-INVASIVE GLUCOSE METER MARKET SIZE

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 TRIPOD DATA VALIDATION MODEL

2.2.4 MARKET GUIDE

2.2.5 MULTIVARIATE MODELLING

2.2.6 TOP TO BOTTOM ANALYSIS

2.2.7 CHALLENGE MATRIX

2.2.8 APPLICATION COVERAGE GRID

2.2.9 STANDARDS OF MEASUREMENT

2.2.10 VENDOR SHARE ANALYSIS

2.2.11 SALES VALUE AND VOLUME

2.2.12 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.13 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL NON-INVASIVE GLUCOSE METER MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 PESTEL ANALYSIS

5.2 PORTER’S FIVE FORCES MODEL

6 INDUSTRY INSIGHTS

6.1 MICRO AND MACRO ECONOMIC FACTORS

6.2 PENETRATION AND GROWTH PROSPECT MAPPING

6.3 KEY PRICING STRATEGIES

6.4 INTERVIEWS WITH SPECIALIST

6.5 ANALYIS AND RECOMMENDATION

7 INTELLECTUAL PROPERTY (IP) PORTFOLIO

7.1 PATENT QUALITY AND STRENGTH

7.2 PATENT FAMILIES

7.3 LICENSING AND COLLABORATIONS

7.4 COMPETITIVE LANDSCAPE

7.5 IP STRATEGY AND MANAGEMENT

7.6 OTHER

8 COST ANALYSIS BREAKDOWN

9 TECHNONLOGY ROADMAP

10 INNOVATION TRACKER AND STRATEGIC ANALYSIS

10.1 MAJOR DEALS AND STRATEGIC ALLIANCES ANALYSIS

10.1.1 JOINT VENTURES

10.1.2 MERGERS AND ACQUISITIONS

10.1.3 LICENSING AND PARTNERSHIP

10.1.4 TECHNOLOGY COLLABORATIONS

10.1.5 STRATEGIC DIVESTMENTS

10.2 NUMBER OF PRODUCTS IN DEVELOPMENT

10.3 STAGE OF DEVELOPMENT

10.4 TIMELINES AND MILESTONES

10.5 INNOVATION STRATEGIES AND METHODOLOGIES

10.6 RISK ASSESSMENT AND MITIGATION

10.7 FUTURE OUTLOOK

11 REGULATORY COMPLIANCE

11.1 REGULATORY AUTHORITIES

11.2 REGULATORY CLASSIFICATIONS

11.3 REGULATORY SUBMISSIONS

11.4 INTERNATIONAL HARMONIZATION

11.5 COMPLIANCE AND QUALITY MANAGEMENT SYSTEMS

11.6 REGULATORY CHALLENGES AND STRATEGIES

12 REIMBURSEMENT FRAMEWORK

13 OPPUTUNITY MAP ANALYSIS

14 VALUE CHAIN ANALYSIS

15 HEALTHCARE ECONOMY

15.1 HEALTHCARE EXPENDITURE

15.2 CAPITAL EXPENDITURE

15.3 CAPEX TRENDS

15.4 CAPEX ALLOCATION

15.5 FUNDING SOURCES

15.6 INDUSTRY BENCHMARKS

15.7 GDP RATION IN OVERALL GDP

15.8 HEALTHCARE SYSTEM STRUCTURE

15.9 GOVERNMENT POLICIES

15.1 ECONOMIC DEVELOPMENT

16 MANUAFCTURING AND R&D ANALYSIS

16.1 R&D ANALYSIS

16.2 BLOOD-SUGAR DETECTION VIA MONITORING

16.2.1 ACETONE CONTENTS IN BREATH

16.2.2 KETONE CONTENTS IN BREATH

16.2.3 OTHERS

16.3 MANUFACTURING PROCESS NONINVASIVE GLUCOMETERS

16.3.1 ACETONE CONTENTS IN BREATH

16.3.2 KETONE CONTENTS IN BREATH

16.3.3 OTHERS

17 EPIDEMIOLOGY

17.1 PREVALENCE AND INCIDENCE OF DIABETES, BY COUNTRY

17.2 PREVALENCE AND INCIDENCE OF DIABETES, BY AGE GROUP

18 GLOBAL NON-INVASIVE GLUCOSE METER MARKET, BY PRODUCT TYPE

18.1 OVERVIEW

18.2 NONINVASIVE OPTICAL GLUCOSE MONITORING (NIO-GM)

18.2.1 BY TYPE

18.2.1.1. WEARABLE GLUCOSE MONITORING SYSTEMS

18.2.1.1.1. MONITORING PATCHES

18.2.1.1.1.1 FABRIC PATCHES

18.2.1.1.1.2 OTHERS

18.2.1.1.2. CONTINUOUS MONITORING SENSORS

18.2.1.1.3. SMART LENSES

18.2.1.1.4. SMART WATCHES

18.2.1.1.5. OTHERS

18.2.1.2. NON-WEARABLE GLUCOSE MONITORING SYSTEMS

18.2.1.2.1. TABLE TOP

18.2.1.2.2. HANDHELD

18.2.1.2.3. OTHERS

18.2.2 BY TECHNOLOGY

18.2.2.1. NEAR-INFRARED REFLECTANCE SPECTROSCOPY (NIRS)

18.2.2.2. POLARIZED OPTICAL ROTATION

18.2.2.3. RAMAN SPECTROSCOPY

18.2.2.4. FLUORESCENCE

18.2.2.5. OPTICAL COHERENCE TOMOGRAPHY (OCT)

18.2.2.6. OTHERS

18.3 NONINVASIVE FLUID SAMPLING (NIFS-GM)

18.3.1 BY TYPE

18.3.1.1. WEARABLE GLUCOSE MONITORING SYSTEMS

18.3.1.1.1. MONITORING PATCHES

18.3.1.1.1.1 FABRIC PATCHES

18.3.1.1.1.2 OTHERS

18.3.1.1.2. CONTINUOUS MONITORING SENSORS

18.3.1.1.3. SMART LENSES

18.3.1.1.4. SMART WATCHES

18.3.1.1.5. OTHERS

18.3.1.2. NON-WEARABLE GLUCOSE MONITORING SYSTEMS

18.3.1.2.1. TABLE TOP

18.3.1.2.2. HANDHELD

18.3.1.2.3. OTHERS

18.3.1.3. NON-WEARABLE DEVICE ELECTRODE MATERIAL

18.3.1.3.1. SWNT-CS-GNP

18.3.1.3.2. PTB-GOX

18.3.1.3.3. NANO-GOLD

18.3.2 BY TECHNOLOGY

18.3.2.1. SALIVA-BASED AND BREATH ACETONE GLUCOSE MONITORING

18.3.2.2. TEAR-BASED GLUCOSE MONITORING

18.3.2.3. SWEAT-BASED GLUCOSE MONITORING

18.3.2.4. ISF-BASED GLUCOSE MONITORING

18.3.2.5. OTHERS

18.4 OTHERS

19 GLOBAL NON-INVASIVE GLUCOSE METER MARKET, BY SITE

19.1 OVERVIEW

19.2 ARM/ WRIST

19.2.1 NONINVASIVE OPTICAL GLUCOSE MONITORING (NIO-GM)

19.2.2 NONINVASIVE FLUID SAMPLING (NIFS-GM)

19.2.3 OTHERS

19.3 EAR LOBE

19.3.1 NONINVASIVE OPTICAL GLUCOSE MONITORING (NIO-GM)

19.3.2 NONINVASIVE FLUID SAMPLING (NIFS-GM)

19.3.3 OTHERS

19.4 FOREFINGER AND THUMB

19.4.1 NONINVASIVE OPTICAL GLUCOSE MONITORING (NIO-GM)

19.4.2 NONINVASIVE FLUID SAMPLING (NIFS-GM)

19.4.3 OTHERS

19.5 CORNEA/ EYE LID

19.5.1 NONINVASIVE OPTICAL GLUCOSE MONITORING (NIO-GM)

19.5.2 NONINVASIVE FLUID SAMPLING (NIFS-GM)

19.5.3 OTHERS

19.6 OTHERS

20 GLOBAL NON-INVASIVE GLUCOSE METER MARKET, BY APPLICATION

20.1 OVERVIEW

20.2 INTENSIVE INSULIN THERAPY

20.2.1 NONINVASIVE OPTICAL GLUCOSE MONITORING (NIO-GM)

20.2.1.1. BY TYPE

20.2.1.1.1. WEARABLE GLUCOSE MONITORING SYSTEMS

20.2.1.1.1.1 MONITORING PATCHES

20.2.1.1.1.1.1. FABRIC PATCHES

20.2.1.1.1.1.2. OTHERS

20.2.1.1.1.2 CONTINUOUS MONITORING SENSORS

20.2.1.1.1.3 SMART LENSES

20.2.1.1.1.4 SMART WATCHES

20.2.1.1.1.5 OTHERS

20.2.1.1.2. NON-WEARABLE GLUCOSE MONITORING SYSTEMS

20.2.1.1.2.1 TABLE TOP

20.2.1.1.2.2 HANDHELD

20.2.1.1.2.3 OTHERS

20.2.1.2. BY TECHNOLOGY

20.2.1.2.1. NEAR-INFRARED REFLECTANCE SPECTROSCOPY (NIRS)

20.2.1.2.2. POLARIZED OPTICAL ROTATION

20.2.1.2.3. RAMAN SPECTROSCOPY

20.2.1.2.4. FLUORESCENCE

20.2.1.2.5. OPTICAL COHERENCE TOMOGRAPHY (OCT)

20.2.1.2.6. OTHERS

20.2.2 NONINVASIVE FLUID SAMPLING (NIFS-GM)

20.2.2.1. BY TYPE

20.2.2.1.1. WEARABLE GLUCOSE MONITORING SYSTEMS

20.2.2.1.1.1 MONITORING PATCHES

20.2.2.1.1.1.1. FABRIC PATCHES

20.2.2.1.1.1.2. OTHERS

20.2.2.1.1.2 CONTINUOUS MONITORING SENSORS

20.2.2.1.1.3 SMART LENSES

20.2.2.1.1.4 SMART WATCHES

20.2.2.1.1.5 OTHERS

20.2.2.1.2. NON-WEARABLE GLUCOSE MONITORING SYSTEMS

20.2.2.1.2.1 TABLE TOP

20.2.2.1.2.2 HANDHELD

20.2.2.1.2.3 OTHERS

20.2.2.1.3. NON-WEARABLE DEVICE ELECTRODE MATERIAL

20.2.2.1.3.1 SWNT-CS-GNP

20.2.2.1.3.2 PTB-GOX

20.2.2.1.3.3 NANO-GOLD

20.2.2.2. BY TECHNOLOGY

20.2.2.2.1. SALIVA-BASED AND BREATH ACETONE GLUCOSE MONITORING

20.2.2.2.2. TEAR-BASED GLUCOSE MONITORING

20.2.2.2.3. SWEAT-BASED GLUCOSE MONITORING

20.2.2.2.4. ISF-BASED GLUCOSE MONITORING

20.2.2.2.5. OTHERS

20.2.3 OTHERS

20.3 HYPOGLYCEMIA

20.3.1 NONINVASIVE OPTICAL GLUCOSE MONITORING (NIO-GM)

20.3.1.1. BY TYPE

20.3.1.1.1. WEARABLE GLUCOSE MONITORING SYSTEMS

20.3.1.1.1.1 MONITORING PATCHES

20.3.1.1.1.1.1. FABRIC PATCHES

20.3.1.1.1.1.2. OTHERS

20.3.1.1.1.2 CONTINUOUS MONITORING SENSORS

20.3.1.1.1.3 SMART LENSES

20.3.1.1.1.4 SMART WATCHES

20.3.1.1.1.5 OTHERS

20.3.1.1.2. NON-WEARABLE GLUCOSE MONITORING SYSTEMS

20.3.1.1.2.1 TABLE TOP

20.3.1.1.2.2 HANDHELD

20.3.1.1.2.3 OTHERS

20.3.1.2. BY TECHNOLOGY

20.3.1.2.1. NEAR-INFRARED REFLECTANCE SPECTROSCOPY (NIRS)

20.3.1.2.2. POLARIZED OPTICAL ROTATION

20.3.1.2.3. RAMAN SPECTROSCOPY

20.3.1.2.4. FLUORESCENCE

20.3.1.2.5. OPTICAL COHERENCE TOMOGRAPHY (OCT)

20.3.1.2.6. OTHERS

20.3.2 NONINVASIVE FLUID SAMPLING (NIFS-GM)

20.3.2.1. BY TYPE

20.3.2.1.1. WEARABLE GLUCOSE MONITORING SYSTEMS

20.3.2.1.1.1 MONITORING PATCHES

20.3.2.1.1.1.1. FABRIC PATCHES

20.3.2.1.1.1.2. OTHERS

20.3.2.1.1.2 CONTINUOUS MONITORING SENSORS

20.3.2.1.1.3 SMART LENSES

20.3.2.1.1.4 SMART WATCHES

20.3.2.1.1.5 OTHERS

20.3.2.1.2. NON-WEARABLE GLUCOSE MONITORING SYSTEMS

20.3.2.1.2.1 TABLE TOP

20.3.2.1.2.2 HANDHELD

20.3.2.1.2.3 OTHERS

20.3.2.1.3. NON-WEARABLE DEVICE ELECTRODE MATERIAL

20.3.2.1.3.1 SWNT-CS-GNP

20.3.2.1.3.2 PTB-GOX

20.3.2.1.3.3 NANO-GOLD

20.3.2.2. BY TECHNOLOGY

20.3.2.2.1. SALIVA-BASED AND BREATH ACETONE GLUCOSE MONITORING

20.3.2.2.2. TEAR-BASED GLUCOSE MONITORING

20.3.2.2.3. SWEAT-BASED GLUCOSE MONITORING

20.3.2.2.4. ISF-BASED GLUCOSE MONITORING

20.3.2.2.5. OTHERS

20.3.3 OTHERS

20.4 DIABETIC FOOT ULCER TRACKING

20.4.1 NONINVASIVE OPTICAL GLUCOSE MONITORING (NIO-GM)

20.4.1.1. BY TYPE

20.4.1.1.1. WEARABLE GLUCOSE MONITORING SYSTEMS

20.4.1.1.1.1 MONITORING PATCHES

20.4.1.1.1.1.1. FABRIC PATCHES

20.4.1.1.1.1.2. OTHERS

20.4.1.1.1.2 CONTINUOUS MONITORING SENSORS

20.4.1.1.1.3 SMART LENSES

20.4.1.1.1.4 SMART WATCHES

20.4.1.1.1.5 OTHERS

20.4.1.1.2. NON-WEARABLE GLUCOSE MONITORING SYSTEMS

20.4.1.1.2.1 TABLE TOP

20.4.1.1.2.2 HANDHELD

20.4.1.1.2.3 OTHERS

20.4.1.2. BY TECHNOLOGY

20.4.1.2.1. NEAR-INFRARED REFLECTANCE SPECTROSCOPY (NIRS)

20.4.1.2.2. POLARIZED OPTICAL ROTATION

20.4.1.2.3. RAMAN SPECTROSCOPY

20.4.1.2.4. FLUORESCENCE

20.4.1.2.5. OPTICAL COHERENCE TOMOGRAPHY (OCT)

20.4.1.2.6. OTHERS

20.4.2 NONINVASIVE FLUID SAMPLING (NIFS-GM)

20.4.2.1. BY TYPE

20.4.2.1.1. WEARABLE GLUCOSE MONITORING SYSTEMS

20.4.2.1.1.1 MONITORING PATCHES

20.4.2.1.1.1.1. FABRIC PATCHES

20.4.2.1.1.1.2. OTHERS

20.4.2.1.1.2 CONTINUOUS MONITORING SENSORS

20.4.2.1.1.3 SMART LENSES

20.4.2.1.1.4 SMART WATCHES

20.4.2.1.1.5 OTHERS

20.4.2.1.2. NON-WEARABLE GLUCOSE MONITORING SYSTEMS

20.4.2.1.2.1 TABLE TOP

20.4.2.1.2.2 HANDHELD

20.4.2.1.2.3 OTHERS

20.4.2.1.3. NON-WEARABLE DEVICE ELECTRODE MATERIAL

20.4.2.1.3.1 SWNT-CS-GNP

20.4.2.1.3.2 PTB-GOX

20.4.2.1.3.3 NANO-GOLD

20.4.2.2. BY TECHNOLOGY

20.4.2.2.1. SALIVA-BASED AND BREATH ACETONE GLUCOSE MONITORING

20.4.2.2.2. TEAR-BASED GLUCOSE MONITORING

20.4.2.2.3. SWEAT-BASED GLUCOSE MONITORING

20.4.2.2.4. ISF-BASED GLUCOSE MONITORING

20.4.2.2.5. OTHERS

20.4.3 OTHERS

20.5 OTHERS

21 GLOBAL NON-INVASIVE GLUCOSE METER MARKET, BY END USER

21.1 OVERVIEW

21.2 HOSPITALS

21.2.1 PUBLIC

21.2.2 PRIVATE

21.3 SPECIALITY CLINICS

21.4 DIAGNOSTIC CENTRES

21.5 HOME CARE SETTINGS

21.6 AMBULATORY SURGICAL CENTERS

21.7 ACADEMIC & RESEARCH INSTITUTES

21.8 OTHERS

22 GLOBAL NON-INVASIVE GLUCOSE METER MARKET, BY DISTRIBUTION CHANNEL

22.1 OVERVIEW

22.2 DIRECT TENDER

22.3 RETAIL SALES

22.3.1 ONLINE SALES

22.3.2 OFFLINE SALES

22.4 OTHERS

23 GLOBAL NON-INVASIVE GLUCOSE METER MARKET, BY GEOGRAPHY

GLOBAL NON-INVASIVE GLUCOSE METER MARKET (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

23.1 NORTH AMERICA

23.1.1 U.S.

23.1.2 CANADA

23.1.3 MEXICO

23.2 EUROPE

23.2.1 GERMANY

23.2.2 FRANCE

23.2.3 U.K.

23.2.4 ITALY

23.2.5 SPAIN

23.2.6 RUSSIA

23.2.7 TURKEY

23.2.8 BELGIUM

23.2.9 NETHERLANDS

23.2.10 SWITZERLAND

23.2.11 REST OF EUROPE

23.3 ASIA-PACIFIC

23.3.1 JAPAN

23.3.2 CHINA

23.3.3 SOUTH KOREA

23.3.4 INDIA

23.3.5 AUSTRALIA

23.3.6 SINGAPORE

23.3.7 THAILAND

23.3.8 MALAYSIA

23.3.9 INDONESIA

23.3.10 PHILIPPINES

23.3.11 REST OF ASIA-PACIFIC

23.4 SOUTH AMERICA

23.4.1 BRAZIL

23.4.2 ARGENTINA

23.4.3 REST OF SOUTH AMERICA

23.5 MIDDLE EAST AND AFRICA

23.5.1 SOUTH AFRICA

23.5.2 SAUDI ARABIA

23.5.3 UAE

23.5.4 EGYPT

23.5.5 ISRAEL

23.5.6 REST OF MIDDLE EAST AND AFRICA

23.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

24 GLOBAL NON-INVASIVE GLUCOSE METER MARKET, SWOT AND DBMR ANALYSIS

25 GLOBAL NON-INVASIVE GLUCOSE METER MARKET, COMPANY LANDSCAPE

25.1 COMPANY SHARE ANALYSIS: GLOBAL

25.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

25.3 COMPANY SHARE ANALYSIS: EUROPE

25.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

25.5 MERGERS & ACQUISITIONS

25.6 NEW PRODUCT DEVELOPMENT & APPROVALS

25.7 EXPANSIONS

25.8 REGULATORY CHANGES

25.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

26 GLOBAL NON-INVASIVE GLUCOSE METER MARKET, COMPANY PROFILE

26.1 ABBOTT

26.1.1 COMPANY OVERVIEW

26.1.2 REVENUE ANALYSIS

26.1.3 GEOGRAPHIC PRESENCE

26.1.4 PRODUCT PORTFOLIO

26.1.5 RECENT DEVELOPMENTS

26.2 ASCENSIA DIABETES CARE HOLDINGS AG (PHC HOLDINGS CORPORATION)

26.2.1 COMPANY OVERVIEW

26.2.2 REVENUE ANALYSIS

26.2.3 GEOGRAPHIC PRESENCE

26.2.4 PRODUCT PORTFOLIO

26.2.5 RECENT DEVELOPMENTS

26.3 DEXCOM, INC.

26.3.1 COMPANY OVERVIEW

26.3.2 REVENUE ANALYSIS

26.3.3 GEOGRAPHIC PRESENCE

26.3.4 PRODUCT PORTFOLIO

26.3.5 RECENT DEVELOPMENTS

26.4 MEDTRONIC

26.4.1 COMPANY OVERVIEW

26.4.2 REVENUE ANALYSIS

26.4.3 GEOGRAPHIC PRESENCE

26.4.4 PRODUCT PORTFOLIO

26.4.5 RECENT DEVELOPMENTS

26.5 INTEGRITY APPLICATIONS

26.5.1 COMPANY OVERVIEW

26.5.2 REVENUE ANALYSIS

26.5.3 GEOGRAPHIC PRESENCE

26.5.4 PRODUCT PORTFOLIO

26.5.5 RECENT DEVELOPMENTS

26.6 DIAMONTECH AG

26.6.1 COMPANY OVERVIEW

26.6.2 REVENUE ANALYSIS

26.6.3 GEOGRAPHIC PRESENCE

26.6.4 PRODUCT PORTFOLIO

26.6.5 RECENT DEVELOPMENTS

26.7 CNOGA

26.7.1 COMPANY OVERVIEW

26.7.2 REVENUE ANALYSIS

26.7.3 GEOGRAPHIC PRESENCE

26.7.4 PRODUCT PORTFOLIO

26.7.5 RECENT DEVELOPMENTS

26.8 BOYDSENSE SAS

26.8.1 COMPANY OVERVIEW

26.8.2 REVENUE ANALYSIS

26.8.3 GEOGRAPHIC PRESENCE

26.8.4 PRODUCT PORTFOLIO

26.8.5 RECENT DEVELOPMENTS

26.9 META MATERIALS INC.

26.9.1 COMPANY OVERVIEW

26.9.2 REVENUE ANALYSIS

26.9.3 GEOGRAPHIC PRESENCE

26.9.4 PRODUCT PORTFOLIO

26.9.5 RECENT DEVELOPMENTS

26.1 OPTICOLOGY INC.

26.10.1 COMPANY OVERVIEW

26.10.2 REVENUE ANALYSIS

26.10.3 GEOGRAPHIC PRESENCE

26.10.4 PRODUCT PORTFOLIO

26.10.5 RECENT DEVELOPMENTS

26.11 HAGAR TECHNOLOGY

26.11.1 COMPANY OVERVIEW

26.11.2 REVENUE ANALYSIS

26.11.3 GEOGRAPHIC PRESENCE

26.11.4 PRODUCT PORTFOLIO

26.11.5 RECENT DEVELOPMENTS

26.12 NEMAURA

26.12.1 COMPANY OVERVIEW

26.12.2 REVENUE ANALYSIS

26.12.3 GEOGRAPHIC PRESENCE

26.12.4 PRODUCT PORTFOLIO

26.12.5 RECENT DEVELOPMENTS

26.13 KNOW LABS, INC.

26.13.1 COMPANY OVERVIEW

26.13.2 REVENUE ANALYSIS

26.13.3 GEOGRAPHIC PRESENCE

26.13.4 PRODUCT PORTFOLIO

26.13.5 RECENT DEVELOPMENTS

26.14 NOVIOSENSE

26.14.1 COMPANY OVERVIEW

26.14.2 REVENUE ANALYSIS

26.14.3 GEOGRAPHIC PRESENCE

26.14.4 PRODUCT PORTFOLIO

26.14.5 RECENT DEVELOPMENTS

26.15 LIFEPLUS

26.15.1 COMPANY OVERVIEW

26.15.2 REVENUE ANALYSIS

26.15.3 GEOGRAPHIC PRESENCE

26.15.4 PRODUCT PORTFOLIO

26.15.5 RECENT DEVELOPMENTS

26.16 AFON TECHNOLOGY

26.16.1 COMPANY OVERVIEW

26.16.2 REVENUE ANALYSIS

26.16.3 GEOGRAPHIC PRESENCE

26.16.4 PRODUCT PORTFOLIO

26.16.5 RECENT DEVELOPMENTS

26.17 OCCUITY

26.17.1 COMPANY OVERVIEW

26.17.2 REVENUE ANALYSIS

26.17.3 GEOGRAPHIC PRESENCE

26.17.4 PRODUCT PORTFOLIO

26.17.5 RECENT DEVELOPMENTS

26.18 ESER COMPANY

26.18.1 COMPANY OVERVIEW

26.18.2 REVENUE ANALYSIS

26.18.3 GEOGRAPHIC PRESENCE

26.18.4 PRODUCT PORTFOLIO

26.18.5 RECENT DEVELOPMENTS

26.19 ETOUCHUS PVT LTD.

26.19.1 COMPANY OVERVIEW

26.19.2 REVENUE ANALYSIS

26.19.3 GEOGRAPHIC PRESENCE

26.19.4 PRODUCT PORTFOLIO

26.19.5 RECENT DEVELOPMENTS

26.2 VIVALYF INNOVATIONS

26.20.1 COMPANY OVERVIEW

26.20.2 REVENUE ANALYSIS

26.20.3 GEOGRAPHIC PRESENCE

26.20.4 PRODUCT PORTFOLIO

26.20.5 RECENT DEVELOPMENTS

26.21 GLUCOACTIVE LTD.

26.21.1 COMPANY OVERVIEW

26.21.2 REVENUE ANALYSIS

26.21.3 GEOGRAPHIC PRESENCE

26.21.4 PRODUCT PORTFOLIO

26.21.5 RECENT DEVELOPMENTS

26.22 RSP SYSTEMS A/S

26.22.1 COMPANY OVERVIEW

26.22.2 REVENUE ANALYSIS

26.22.3 GEOGRAPHIC PRESENCE

26.22.4 PRODUCT PORTFOLIO

26.22.5 RECENT DEVELOPMENTS

26.23 AERBETIC

26.23.1 COMPANY OVERVIEW

26.23.2 REVENUE ANALYSIS

26.23.3 GEOGRAPHIC PRESENCE

26.23.4 PRODUCT PORTFOLIO

26.23.5 RECENT DEVELOPMENTS

26.24 SINOCARE

26.24.1 COMPANY OVERVIEW

26.24.2 REVENUE ANALYSIS

26.24.3 GEOGRAPHIC PRESENCE

26.24.4 PRODUCT PORTFOLIO

26.24.5 RECENT DEVELOPMENTS

26.25 IGLUCO TECH, S.L.

26.25.1 COMPANY OVERVIEW

26.25.2 REVENUE ANALYSIS

26.25.3 GEOGRAPHIC PRESENCE

26.25.4 PRODUCT PORTFOLIO

26.25.5 RECENT DEVELOPMENTS

*NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST RELATED REPORTS

27 CONCLUSION

28 QUESTIONNAIRE

29 ABOUT DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.