Global Micro Mobile Data Center Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.29 Billion

USD

14.16 Billion

2024

2032

USD

5.29 Billion

USD

14.16 Billion

2024

2032

| 2025 –2032 | |

| USD 5.29 Billion | |

| USD 14.16 Billion | |

| % | |

|

Globale Marktsegmentierung für mobile Mikro-Rechenzentren nach Komponenten (Lösungen und Services für Funktionsmodule), Anwendungen (Sofort-DC und Retrofit, Netzwerke mit hoher Dichte, Remote-Office-Support, Mobile Computing und andere), Rack-Einheiten (bis zu 25 Ru, 25–40 Ru und über 40 Ru), Unternehmensgröße (kleine und mittlere Unternehmen sowie große Unternehmen), Branchen (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Regierung und Verteidigung, Gesundheitswesen, Bildung, Einzelhandel, Energie, Fertigung und andere) – Branchentrends und Prognosen bis 2032

Marktgröße für Mikro-Mobilrechenzentren

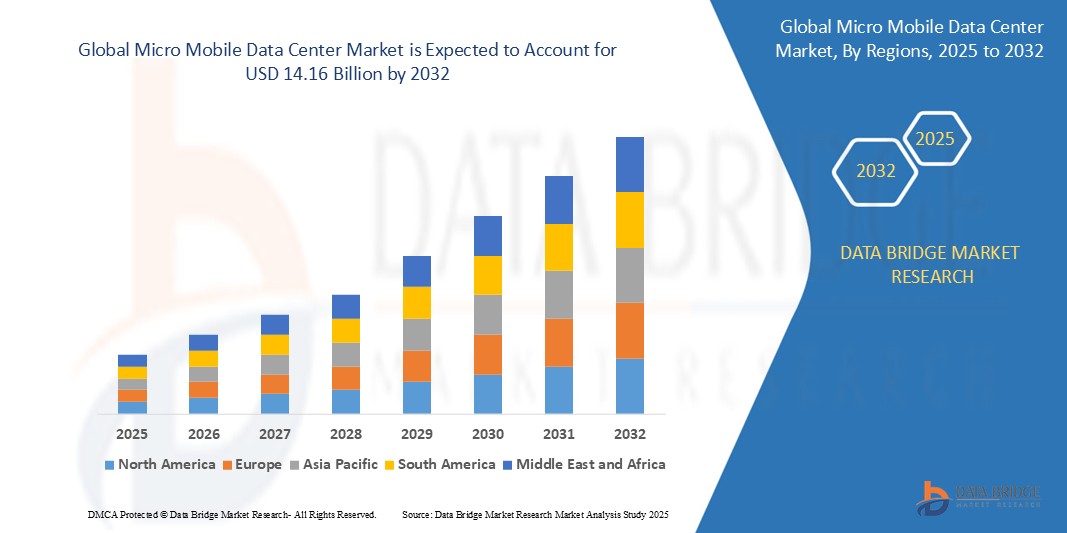

- Der globale Markt für mobile Mikro-Rechenzentren wurde im Jahr 2024 auf 5,29 Milliarden US-Dollar geschätzt und soll bis 2032 14,16 Milliarden US-Dollar erreichen , bei einer CAGR von 13,10 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende globale Nachfrage nach Edge-Computing-Kapazitäten in verschiedenen Branchen vorangetrieben, die durch die Verbreitung von Internet of Things (IoT)-Geräten und die Notwendigkeit einer Verarbeitung mit geringer Latenz für Anwendungen wie autonome Fahrzeuge , industrielle Automatisierung und erweiterte/ virtuelle Realität vorangetrieben wird.

- Technologische Fortschritte im Design mobiler Mikrorechenzentren, bei Kühlsystemen, Energiemanagement und Fernüberwachungssoftware verbessern die Effizienz, Zuverlässigkeit und einfache Verwaltung dieser Implementierungen. Die zunehmende Präferenz von Unternehmen, ihre IT-Infrastruktur näher an der Datenquelle und den Endnutzern zu platzieren, ist ebenfalls ein wichtiger Treiber, da sie Vorteile wie geringere Latenzzeiten, verbesserte Sicherheit und bessere Datenkontrolle bietet.

Marktanalyse für mobile Mikro-Rechenzentren

- Mikromobile Rechenzentren nutzen kompakte, in sich geschlossene Rechenzentrumseinheiten, oft in Racks oder Containern, um lokale Rechen- und Speicherkapazitäten bereitzustellen. Dieser Ansatz gewinnt in modernen IT-Infrastrukturen zunehmend an Bedeutung, da er den wachsenden Anforderungen an Edge Computing , schnelle Bereitstellung sowie verbesserte Datensicherheit und -stabilität gerecht wird.

- Die zunehmende Akzeptanz dieses Rechenzentrumsmodells ist in erster Linie auf die zunehmende Datengenerierung durch IoT-Geräte und Edge-Anwendungen, das zunehmende Bewusstsein für die Einschränkungen und Herausforderungen zurückzuführen, die mit der ausschließlichen Nutzung zentralisierter oder Cloud-basierter Infrastrukturen für alle Workloads verbunden sind, sowie auf die steigende Nachfrage der Unternehmen nach agileren, skalierbareren und geografisch verteilten IT-Ressourcen, um ihre Betriebsabläufe und Endbenutzer besser zu unterstützen.

- Nordamerika wird voraussichtlich den Markt für mobile Mikro-Rechenzentren mit einem Anteil von 41,1 % dominieren, da die bestehende IT-Infrastruktur robust ist und die Nachfrage nach Edge-Computing-Kapazitäten in verschiedenen Branchen steigt.

- Der asiatisch-pazifische Raum dürfte im Markt für Mikro-Mobil-Rechenzentren die am schnellsten wachsende Region sein und im Prognosezeitraum einen Anteil von haben. Grund dafür sind die schnelle Digitalisierung, die zunehmende Internetdurchdringung und die Ausweitung von Cloud-Computing- und Edge-Computing-Initiativen in Ländern wie China, Indien und Japan.

- Das Segment der Großunternehmen wird voraussichtlich mit einem Marktanteil von 65,4 % den Markt dominieren, da sie frühzeitig auf mobile Mikro-Rechenzentren setzen, um Herausforderungen im Zusammenhang mit Latenz, Datensouveränität und dem Bedarf an dedizierter Infrastruktur für bestimmte Geschäftseinheiten oder Anwendungen zu begegnen.

Berichtsumfang und Marktsegmentierung für mobile Mikro-Rechenzentren

|

Eigenschaften |

Wichtige Markteinblicke für Micro Mobile Data Center |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für mobile Mikro-Rechenzentren

„Steigende Nachfrage nach Rechenzentrumsmodernisierung“

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für mobile Mikrorechenzentren ist der zunehmende Bedarf von Unternehmen, ihre bestehende Rechenzentrumsinfrastruktur zu modernisieren und neue, agile Lösungen näher an der Datenquelle und den Endnutzern einzusetzen. Dieser Wandel wird durch die wachsenden Anforderungen latenzempfindlicher Anwendungen und das exponentielle Wachstum der am Edge generierten Daten vorangetrieben.

- So investieren beispielsweise große Akteure in der IT-Infrastruktur- und Rechenzentrumslösungsbranche, wie etwa Vertiv mit seinen SmartCabinet- und SmartRow-Lösungen, Schneider Electric mit seinem Angebot an Micro Data Centern und Dell Technologies mit seinem Micro Data Center-Portfolio, stark in die Bereitstellung innovativer Lösungen für mobile Mikro-Rechenzentren, um dieser wachsenden Nachfrage gerecht zu werden.

- Dieser erhöhte Modernisierungsbedarf ermöglicht die Entwicklung von Infrastrukturstrategien, die Rechen- und Speicherressourcen genau dort einsetzen, wo sie benötigt werden. Dabei werden Faktoren wie Anwendungsleistungsanforderungen, Vorschriften zur Datenlokalität und die Notwendigkeit schneller Skalierbarkeit berücksichtigt. Dieser Ansatz steigert die betriebliche Effizienz und Reaktionsfähigkeit im Vergleich zu herkömmlichen, zentralisierten Rechenzentrumsmodellen deutlich.

- Die wachsende Präferenz der Unternehmen für verteilte IT-Architekturen, die Initiativen zur digitalen Transformation unterstützen können, sowie die zunehmende Komplexität und geografische Verteilung der Betriebsabläufe verstärken die Bedeutung von mobilen Mikro-Rechenzentren als Schlüsselkomponente moderner IT-Strategien.

- Unternehmen erkennen zunehmend das Potenzial dieser kompakten und effizienten Lösungen, um ihre wachsenden Infrastrukturanforderungen effektiv zu erfüllen, Latenzzeiten zu reduzieren, die Ausfallsicherheit zu verbessern und neue Technologien wie 5G und IoT zu unterstützen. Dieser Trend zu mehr Edge Computing und Infrastrukturmodernisierung treibt das Wachstum des Marktes für mobile Mikrorechenzentren deutlich voran.

- Die Nachfrage nach mobilen Mikrorechenzentren wächst rasant, da der zunehmende Bedarf an Rechenzentrumsmodernisierung und Edge Computing Unternehmen dazu ermutigt, innovative Infrastrukturstrategien zu entwickeln und umzusetzen, die auf diese verteilten Umgebungen zugeschnitten sind. Dieser direkte und lokalisierte Ansatz zur Bereitstellung von IT-Ressourcen ist für eine effektive digitale Transformation unerlässlich und stärkt den Markt für mobile Mikrorechenzentren erheblich.

Marktdynamik für mobile Mikro-Rechenzentren

Treiber

„Wachsender Bedarf an Disaster-Recovery-Lösungen“

- Die zunehmende Erkenntnis, dass Unternehmen dringend robuste Lösungen für die Notfallwiederherstellung und Geschäftskontinuität benötigen, ist ein wichtiger Treiber für die gestiegene Nachfrage nach mobilen Mikro-Rechenzentren.

- So betonen beispielsweise große Anbieter im Bereich der mobilen Mikro-Rechenzentren, wie Dell Technologies mit ihren robusten und schnell einsetzbaren Mikro-Rechenzentrumsoptionen und IBM, das Lösungen für Geschäftskontinuität und Notfallwiederherstellung mit Mikro-Rechenzentren anbietet, die Wirksamkeit ihrer Lösungen bei der Gewährleistung minimaler Ausfallzeiten und einer schnellen Wiederherstellung kritischer IT-Infrastrukturen.

- Da das Verständnis für die möglichen Auswirkungen von Ausfallzeiten zunimmt, bieten Mikro-Mobil-Rechenzentren einen potenziell besseren Ansatz im Vergleich zur ausschließlichen Nutzung zentralisierter Einrichtungen zur Notfallwiederherstellung, da sie eine schnelle Bereitstellung der Infrastruktur in den betroffenen Gebieten und die Aufrechterhaltung wichtiger Dienste versprechen.

- Darüber hinaus führt die zunehmende Erkenntnis über die Grenzen traditioneller Disaster-Recovery-Methoden, wie etwa die Abhängigkeit von weit entfernten Wiederherstellungsstandorten mit potenziellen Latenzproblemen, und das Potenzial von Mikro-Mobil-Rechenzentren, lokalisierte und sofort verfügbare Ressourcen bereitzustellen, zu mehr Investitionen und Innovationen in diesem Bereich.

- Die zunehmende Verfügbarkeit kompakter, robuster und leicht transportierbarer mobiler Mikro-Rechenzentren sowie das wachsende Bewusstsein der Unternehmen für die Bedeutung der Minimierung von Ausfallzeiten machen diesen Bereich zu einem attraktiven Bereich für Innovationen und Investitionen. Der Trend zu mehr Geschäftsstabilität und der Wunsch nach einer Infrastruktur, die sich schnell an unvorhergesehene Ereignisse anpassen kann, sind weitere Schlüsselfaktoren für die Einführung und Entwicklung mobiler Mikro-Rechenzentren für die Notfallwiederherstellung.

Einschränkung/Herausforderung

„Unterbrechungen in der Lieferkette“

- Globale Lieferkettenunterbrechungen stellen eine erhebliche Herausforderung für die zeitnahe und kosteneffiziente Bereitstellung von mobilen Mikrorechenzentren dar. Die Spezialisierung einiger Komponenten und die Abhängigkeit von internationaler Logistik können zu Verzögerungen und erhöhten Kosten führen.

- Beispielsweise können Störungen bei der Verfügbarkeit kritischer Komponenten wie spezieller Kühleinheiten oder bestimmter Arten elektronischer Hardware, wie sie große Akteure wie Vertiv, Schneider Electric und Dell Technologies während der jüngsten globalen Ereignisse erlebt haben, die Projektzeitpläne und die gesamten Bereitstellungspläne erheblich beeinträchtigen.

- Die Bewältigung dieser Herausforderungen in der Lieferkette erfordert die Entwicklung robuster Beschaffungsstrategien, die Diversifizierung der Lieferantenbasis und potenziell erhöhte Lagerbestände, um das Risiko von Verzögerungen zu minimieren und eine konstante Verfügbarkeit der notwendigen Materialien für Fertigung und Montage sicherzustellen.

- Die potenziellen langfristigen Vorteile der Überwindung dieser Einschränkungen sind zwar beträchtlich, beispielsweise vorhersehbarere Bereitstellungspläne, stabile Projektkosten und die Fähigkeit, die wachsende Nachfrage nach Edge-Computing-Infrastruktur zu erfüllen. Allerdings können die aktuellen Schwachstellen in der globalen Lieferkette die schnelle Expansion und flächendeckende Einführung mobiler Mikro-Rechenzentren behindern.

- Die Bewältigung dieser Herausforderungen durch proaktives Lieferkettenmanagement, strategische Partnerschaften mit Komponentenherstellern und die Erkundung regionaler Beschaffungsmöglichkeiten wird für die Gewährleistung des stetigen Wachstums und der Zuverlässigkeit des Sektors der mobilen Mikro-Rechenzentren von entscheidender Bedeutung sein.

Marktumfang für Mikro-Mobil-Rechenzentren

Der Markt ist nach Komponente, Anwendung, Rack-Einheit, Unternehmensgröße und Branche segmentiert.

- Nach Komponente

Der Markt ist nach Komponenten in Funktionsmodullösungen und Dienstleistungen segmentiert. Das Dienstleistungssegment wird bis 2025 den größten Marktanteil haben, getrieben durch den dringenden Bedarf an spezialisiertem Know-how für die Installation, Konfiguration und laufende Betreuung von mobilen Mikro-Rechenzentren. Unternehmen verlassen sich bei diesen komplexen Integrationen häufig zunächst auf externe Dienstleister.

Das Segment der Funktionsmodullösungen wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Grund dafür ist die steigende Nachfrage nach vorgefertigten, standardisierten und leicht skalierbaren Mikro-Rechenzentrumseinheiten, die Plug-and-Play-Funktionen und kürzere Bereitstellungszeiträume bieten, während der Markt reift und die Akzeptanz zunimmt.

- Nach Anwendung

Der Markt ist nach Anwendung segmentiert in Instant DC und Retrofit, High-Density-Netzwerke, Remote-Office-Support, Mobile Computing und weitere. Das Segment Mobile Computing wird 2025 den größten Marktanteil haben. Dies ist auf den dringenden Bedarf an lokaler Datenverarbeitung und -speicherung am Edge zurückzuführen, um eine wachsende Zahl mobiler Anwendungen, IoT-Geräte und Echtzeit-Datenanalysen näher an der Quelle zu unterstützen.

Das Segment Remote-Office-Support wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist die zunehmende Verbreitung hybrider Arbeitsmodelle und die Nachfrage nach einer zuverlässigen, sicheren und leicht zu verwaltenden IT-Infrastruktur zur Unterstützung von Remote-Mitarbeitern und Zweigstellen mit konstanter Leistung.

- Nach Rack-Einheit

Auf Basis der Rack-Einheiten ist der Markt in bis zu 25 HE, 25–40 HE und über 40 HE segmentiert. Das Segment über 40 HE dominiert den größten Marktumsatzanteil von 43,1 % im Jahr 2025. Dies ist auf die anfängliche Akzeptanz durch größere Unternehmen und Rechenzentren zurückzuführen, die ihre Kapazitäten für spezifische Hochleistungsrechner oder lokale Verarbeitungsanforderungen, die mehr Rack-Platz erfordern, schnell erweitern müssen.

Das Segment 25–40 RU wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,1 % verzeichnen. Grund dafür ist das optimale Gleichgewicht zwischen Kapazität, Stellfläche und Kosteneffizienz, das es zu einer vielseitigen Lösung für eine breite Palette von Edge-Computing-Bereitstellungen, kleineren Unternehmenserweiterungen und spezifischen Branchenanwendungen macht.

- Nach Organisationsgröße

Der Markt unterteilt sich nach Unternehmensgröße in kleine und mittlere Unternehmen sowie Großunternehmen. Das Segment der Großunternehmen wird im Jahr 2025 mit 65,4 % den größten Marktanteil erreichen. Dies ist auf die frühzeitige Einführung mobiler Mikrorechenzentren zurückzuführen, um Herausforderungen in Bezug auf Latenz, Datenhoheit und den Bedarf an dedizierter Infrastruktur für bestimmte Geschäftseinheiten oder Anwendungen zu bewältigen.

Im Segment der kleinen und mittleren Unternehmen wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein. Grund hierfür ist die zunehmende Verfügbarkeit kostengünstiger und benutzerfreundlicher Mikro-Rechenzentrumslösungen, mit denen die Unternehmen ihre IT-Infrastruktur verbessern, Initiativen zur digitalen Transformation unterstützen und ihre Betriebseffizienz ohne erhebliche Vorabinvestitionen steigern können.

- Nach Branche

Der Markt ist branchenbezogen in Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, öffentliche Verwaltung und Verteidigung, Gesundheitswesen, Bildung, Einzelhandel, Energie, Fertigung und andere segmentiert. Das IT- und Telekommunikationssegment hat im Jahr 2025 mit 34,4 % den größten Marktanteil. Grund hierfür ist der grundlegende Bedarf der Branche an einer robusten, skalierbaren und schnell einsetzbaren Infrastruktur zur Unterstützung ihrer Kerndienste, der Erweiterung ihrer Netzwerke und der steigenden Nachfrage nach Edge-Computing-Funktionen.

Im Regierungs- und Verteidigungssektor wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, was auf steigende Investitionen in sichere, in sich geschlossene und schnell einsetzbare Datenverarbeitungs- und Speicherlösungen für vertrauliche Informationen, taktische Operationen und lokalisierte Computeranforderungen in verschiedenen Verteidigungs- und Regierungsanwendungen zurückzuführen ist.

Regionale Analyse des Marktes für mobile Mikrodatenzentren

- Nordamerika dominiert den Markt für mobile Mikro-Rechenzentren mit dem größten Umsatzanteil von 41,1 % im Jahr 2024, angetrieben durch eine robuste bestehende IT-Infrastruktur und eine steigende Nachfrage nach Edge-Computing-Kapazitäten in verschiedenen Branchen.

- Unternehmen in der Region setzen zunehmend auf mobile Mikro-Rechenzentren, um IoT-Implementierungen zu unterstützen, die Latenz kritischer Anwendungen zu reduzieren und die Datenverarbeitung näher an der Quelle zu verbessern.

- Diese weitverbreitete Akzeptanz wird durch die Präsenz großer Technologieanbieter, die hohe Internetdurchdringung und den wachsenden Fokus auf Datensicherheit und Compliance weiter unterstützt, wodurch sich mikromobile Rechenzentren als Schlüsselkomponente moderner IT-Strategien sowohl für große Unternehmen als auch für verteilte Betriebe etablieren.

Markteinblick in die USA für mobile Mikro-Rechenzentren

Der US-Markt für mobile Mikrorechenzentren erzielte 2025 den größten Umsatzanteil in Nordamerika. Dies ist auf das rasante Wachstum des Cloud Computing, die Verbreitung datenintensiver Anwendungen und den steigenden Bedarf an lokaler Infrastruktur zur Unterstützung digitaler Transformationsinitiativen zurückzuführen. Unternehmen priorisieren zunehmend den Einsatz von Mikrorechenzentren, um die Netzwerkleistung zu verbessern, die Geschäftskontinuität zu gewährleisten und das exponentielle Wachstum der am Edge generierten Daten zu bewältigen. Die starke Nachfrage nach Edge-Computing-Lösungen in Branchen wie Einzelhandel, Gesundheitswesen und Fertigung treibt die Branche der mobilen Mikrorechenzentren weiter voran. Darüber hinaus tragen die zunehmende Integration von IoT-Geräten und der Ausbau von 5G-Netzen maßgeblich zum Marktwachstum bei.

Markteinblick in europäische Mikro-Mobilrechenzentren

Der europäische Markt für mobile Mikrorechenzentren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf strenge Datenschutzbestimmungen wie die DSGVO und den steigenden Bedarf an lokaler und sicherer Datenverarbeitung in verschiedenen Branchen zurückzuführen. Die zunehmende Nutzung von Cloud-Diensten und die Nachfrage nach Anwendungen mit geringer Latenz fördern die Einführung von Mikrorechenzentren. Europäische Unternehmen profitieren zudem von der Energieeffizienz und Skalierbarkeit dieser Lösungen. Die Region verzeichnet ein deutliches Wachstum in den Bereichen Fertigung, Telekommunikation und Forschung. Mikrorechenzentren werden sowohl in neue Infrastrukturen als auch in die Modernisierung bestehender Anlagen integriert.

Markteinblick in das britische Micro-Mobile-Rechenzentrum

Der britische Markt für mobile Mikrorechenzentren wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den zunehmenden Trend zum Edge Computing und den Wunsch nach verbesserter Netzwerkleistung und Datensicherheit. Darüber hinaus ermutigen der zunehmende Ausbau der 5G-Infrastruktur und die steigende Nachfrage nach Echtzeit-Datenverarbeitung sowohl Unternehmen als auch Dienstleister, sich für Lösungen für mobile Mikrorechenzentren zu entscheiden. Großbritanniens Engagement für die digitale Transformation in verschiedenen Sektoren sowie die starke Präsenz im Finanz- und Technologiesektor dürften das Marktwachstum weiter ankurbeln.

Markteinblick in Mikro-Mobil-Rechenzentren in Deutschland

Der deutsche Markt für mobile Mikrorechenzentren wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die steigende Nachfrage nach lokaler Datenverarbeitung im Fertigungssektor und den Bedarf an sicherer Infrastruktur in stark regulierten Branchen vorangetrieben. Deutschlands gut entwickelte industrielle Basis, kombiniert mit dem Fokus auf Automatisierung und Industrie 4.0-Initiativen, fördert die Einführung von Mikrorechenzentren, insbesondere in Fabriken und abgelegenen Industriestandorten. Auch die Integration von Mikrorechenzentren in industrielle IoT-Lösungen (IIoT) gewinnt zunehmend an Bedeutung, wobei der Fokus auf Datensicherheit und Betriebseffizienz liegt, die den lokalen Geschäftsanforderungen entsprechen.

Markteinblick für mobile Mikro-Rechenzentren im asiatisch-pazifischen Raum

Der Markt für mobile Mikrorechenzentren im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 19,5 % wachsen. Dies ist auf die rasante Digitalisierung, die zunehmende Internetdurchdringung und den Ausbau von Cloud- und Edge-Computing-Initiativen in Ländern wie China, Indien und Japan zurückzuführen. Die zunehmende Hinwendung der Region zu Smart Cities, unterstützt durch staatliche Investitionen in die digitale Infrastruktur, treibt die Einführung von Mikrorechenzentren für verschiedene Anwendungen wie Smart Grids, Transport und öffentliche Sicherheit voran. Da sich die Region Asien-Pazifik zu einem wichtigen Knotenpunkt für Datengenerierung und -nutzung entwickelt, steigt der Bedarf an effizienten und lokalisierten Datenverarbeitungskapazitäten erheblich.

Markteinblick in Mikro-Mobil-Rechenzentren in Japan

Der japanische Markt für mobile Mikrorechenzentren gewinnt an Dynamik, da das Land auf technologische Innovationen setzt, die Urbanisierung voranschreitet und effiziente und platzsparende Rechenzentrumslösungen benötigt. Der japanische Markt legt großen Wert auf Energieeffizienz und Zuverlässigkeit. Die Einführung von Mikrorechenzentren wird durch den steigenden Bedarf an lokaler Infrastruktur für IoT-Implementierungen, Notfallwiederherstellung und spezifische Branchenanwendungen vorangetrieben. Die Integration mobiler Mikrorechenzentren in fortschrittliche Netzwerktechnologien und der Bedarf an latenzarmer Verarbeitung für Anwendungen wie autonome Fahrzeuge und Robotik treiben das Wachstum voran. Darüber hinaus dürften Japans alternde Bevölkerung und der Bedarf an dezentralen Gesundheitslösungen die Nachfrage nach verteilter Rechenzentrumsinfrastruktur ankurbeln.

Markteinblick in Mikro-Mobilrechenzentren in China

Der chinesische Markt für mobile Mikrorechenzentren erzielte den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die enorme Datenmenge des Landes, den schnellen Ausbau der Cloud- und Edge-Computing-Infrastruktur sowie die starke staatliche Unterstützung der digitalen Transformation zurückzuführen. China zählt zu den größten und am schnellsten wachsenden Märkten für digitale Dienste. Mobile Mikrorechenzentren erfreuen sich in verschiedenen Branchen, darunter E-Commerce , Telekommunikation und Fertigung, zunehmender Beliebtheit, um Edge-Computing-Workloads zu unterstützen, die Netzwerkleistung zu verbessern und die Vorschriften zur Datenlokalisierung einzuhalten. Der Vorstoß in Richtung Smart Cities, die Entwicklung von 5G-Netzen und die Verfügbarkeit kostengünstiger Mikrorechenzentrumslösungen einheimischer Hersteller sind wichtige Wachstumsfaktoren für den chinesischen Markt.

Marktanteil von Micro Mobile Data Center

Die Branche der Mikro-Mobilrechenzentren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Corgan (USA)

- Currie & Brown Holdings Limited (Großbritannien)

- DPR Construction (USA)

- Holder Construction Group LLC (USA)

- AECOM (USA)

- Arup (Großbritannien)

- HDR (USA)

- Jones Engineering Group (Irland)

- ISG (Großbritannien)

- Fortis Construction Inc. (USA)

- The Boldt Company (USA)

- Pepper Construction (USA)

- Brasfield & Gorrie (USA)

- Gensler (USA)

- STO Building Group (USA)

Neueste Entwicklungen im globalen Markt für mobile Mikro-Rechenzentren

- Im Oktober 2024 stellte Zella DC das Zella Outback vor. Dieses Outdoor-Mikrorechenzentrum wurde speziell für Edge Computing entwickelt und für zuverlässigen Betrieb in anspruchsvollen Umgebungen optimiert. Diese neue Unternehmensgröße bot mehrere Umweltvorteile, darunter eine verbesserte Isolierung und modulare Paneele für einfachere Wartung und schnellen Austausch bei extremen Wetterbedingungen. Darüber hinaus verfügte es über verbesserte Sicherheitsfunktionen wie eine verbesserte Zugangskontrolle mit Remote-PIN-Verwaltung und Multi-Faktor-Authentifizierung sowie optionalen Feuerschutz und einen verstärkten Kondensatorkäfig.

- Im November 2023 gab Schneider Electric, ein führendes Unternehmen im Bereich der digitalen Transformation für Energiemanagement und Automatisierung, eine mehrjährige Vereinbarung über 3 Milliarden US-Dollar mit Compass Datacenters bekannt. Diese Vereinbarung erweitert die bestehende Partnerschaft und konzentriert sich auf die Integration der Lieferketten zur Herstellung und Lieferung vorgefertigter modularer Rechenzentrumslösungen.

- Im Juni 2023 lieferte Secure IT Environments, bekannt für die Bereitstellung sicherer IT-Umgebungen, ein Mikrorechenzentrum an die Intensivstation des Barnet Hospital in London, Großbritannien. Das 42HE-Mikrorechenzentrum in einem Containergebäude unterstützt eine Last von bis zu 12 kW und wird wichtige Netzwerk- und Kommunikationsdienste für die operativen Anforderungen der Intensivstation bereitstellen.

- Im November 2022 brachte Schneider Electric das EcoStruxure Micro Data Center R-Serie 42U Medium Density auf den Markt. Diese Initiative erweiterte das Angebot an robusten Micro Data Centern von Schneider Electric. Die neue Enterprise-Größe vereinfachte den Bestell- und Bereitstellungsprozess, indem sie IT-Experten und großen Anbietern eine komplette, vorintegrierte Lösung bot und so die Betriebseffizienz steigerte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.