Global Medical Equipment Maintenance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.31 Billion

USD

58.09 Billion

2024

2032

USD

28.31 Billion

USD

58.09 Billion

2024

2032

| 2025 –2032 | |

| USD 28.31 Billion | |

| USD 58.09 Billion | |

| % | |

|

Globale Marktsegmentierung für die Wartung medizinischer Geräte nach Servicetyp (Prävention, Korrektur und Leistung/Betrieb), Dienstleistern (interne Dienstleister und externe Dienstleister), Gerätetyp (Bildgebungsgeräte, endoskopische Geräte, elektromedizinische Geräte, chirurgische Instrumente, Geräte zur Patientenüberwachung und Lebenserhaltung, zahnärztliche Geräte und andere medizinische Geräte), Wartungsstufe (Stufe 3, Spezialisiert, Stufe 2, Techniker, Stufe 1 und Benutzer (oder First-Line)), Technologie (OEMs mehrerer Anbieter, OEMs einzelner Anbieter, unabhängige Serviceorganisation und interne Wartung), Endbenutzer (Krankenhäuser, Kliniken, Labore und andere Gesundheitszentren) – Branchentrends und Prognose bis 2031

Marktanalyse zur Wartung medizinischer Geräte

Der Markt für die Wartung medizinischer Geräte ist entscheidend, um die Funktionalität und Langlebigkeit wichtiger medizinischer Geräte sicherzustellen. Dieser Markt umfasst Dienstleistungen zur Wartung, Reparatur und Unterstützung verschiedener medizinischer Geräte, darunter bildgebende Geräte, chirurgische Instrumente und Patientenüberwachungssysteme . Die zunehmende Verbreitung chronischer Krankheiten und die steigende Nachfrage nach fortschrittlichen medizinischen Technologien sind die Haupttreiber des Marktwachstums. Darüber hinaus hat die COVID-19-Pandemie die Bedeutung der Gerätezuverlässigkeit unterstrichen, was zu erhöhten Investitionen in Wartungsdienste geführt hat. Zu den jüngsten Entwicklungen gehören Innovationen im Bereich der vorausschauenden Wartung auf Basis künstlicher Intelligenz , die es Gesundheitseinrichtungen ermöglichen, ihr Gerätemanagement zu optimieren und Ausfallzeiten zu reduzieren. Da Gesundheitsdienstleister nach betrieblicher Effizienz und verbesserten Patientenergebnissen streben, ist der Markt für die Wartung medizinischer Geräte auf weiteres Wachstum eingestellt, das durch technologische Fortschritte und einen Schwerpunkt auf qualitativ hochwertige Pflege angetrieben wird.

Marktgröße für die Wartung medizinischer Geräte

Der weltweite Markt für die Wartung medizinischer Geräte wurde im Jahr 2023 auf 25,88 Milliarden US-Dollar geschätzt und soll bis 2031 53,11 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 9,40 % im Prognosezeitraum von 2024 bis 2031. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Markttrends zur Wartung medizinischer Geräte

„ Einführung von Predictive Maintenance“

Der Markt für die Wartung medizinischer Geräte erlebt bedeutende Trends, die durch technologische Fortschritte und die sich entwickelnden Bedürfnisse der Gesundheitsdienstleister vorangetrieben werden. Ein herausragender Trend ist die zunehmende Einführung der vorausschauenden Wartung, bei der Datenanalysen und IoT-Geräte genutzt werden, um Geräteausfälle vorherzusehen, bevor sie auftreten. Diese Innovation minimiert Ausfallzeiten und senkt Wartungskosten, wodurch die Betriebseffizienz in Gesundheitseinrichtungen verbessert wird. Darüber hinaus erfordert die wachsende Nachfrage nach fortschrittlichen Medizintechnologien anspruchsvollere Wartungslösungen. Da Gesundheitseinrichtungen der Zuverlässigkeit und Leistung der Geräte höchste Priorität einräumen, wird der Fokus auf proaktive Wartungsstrategien den Markt weiterhin prägen. Insgesamt unterstreichen diese Trends die Bedeutung der Integration moderner Technologie in Wartungspraktiken, um optimale Funktionalität und Patientenversorgung zu gewährleisten.

Berichtsumfang und Marktsegmentierung für die Wartung medizinischer Geräte

|

Eigenschaften |

Wichtige Markteinblicke zur Wartung medizinischer Geräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika. |

|

Wichtige Marktteilnehmer |

Koninklijke Philips NV (Niederlande), Siemens Healthineers AG (Deutschland), General Electric Company (USA), Medtronic (Irland), TeraRecon (USA), Carestream Health (USA), Shimadzu Corporation (Japan), Olympus Corporation (Japan), Boston Scientific Corporation (USA), Cook (USA), Hoya Corporation (Japan), Richard Wolf GmbH (Deutschland), KARL STORZ (Deutschland), Smith+Nephew (Großbritannien), Zimmer Biomet (USA) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Marktdefinition der Wartung medizinischer Geräte

Unter Wartung medizinischer Geräte versteht man den systematischen Prozess, der sicherstellt, dass medizinische Geräte und Ausrüstungen während ihrer gesamten Lebensdauer effektiv und sicher funktionieren. Dazu gehören eine Reihe von Aktivitäten wie Routineinspektionen, vorbeugende Wartung, Kalibrierung, Reparaturen und Software-Updates. Eine effektive Wartung ist unerlässlich, um gesetzliche Standards einzuhalten, das Risiko von Geräteausfällen zu verringern und eine optimale Leistung in klinischen Umgebungen sicherzustellen.

Marktdynamik für die Wartung medizinischer Geräte

Treiber

- Zunahme der Nutzung von Diagnose- und Bildgebungsgeräten

Der zunehmende Einsatz von Diagnosegeräten wie MRT-, CT- und Röntgengeräten treibt die Nachfrage nach Wartungsdiensten auf dem Markt für medizinische Geräte erheblich an. Diese Geräte sind für eine genaue Diagnose und Behandlungsplanung von entscheidender Bedeutung, weshalb ihr kontinuierlicher und effizienter Betrieb für Gesundheitsdienstleister unverzichtbar ist. Angesichts der steigenden Zahl chronischer Krankheiten und der zunehmenden Alterung der Bevölkerung werden bildgebende Verfahren zur Früherkennung und Überwachung von Krankheiten immer wichtiger. Da diese Geräte hochentwickelt sind und regelmäßig gewartet werden müssen, um ihre Präzision zu gewährleisten und kostspielige Ausfälle zu vermeiden, legen Gesundheitseinrichtungen großen Wert auf ihre Wartung. Die wachsende Installationsbasis von Diagnosegeräten sowie die Notwendigkeit der Einhaltung strenger gesetzlicher Standards beschleunigen die Nachfrage nach zuverlässigen Wartungsdiensten weiter und machen sie zu einem entscheidenden Markttreiber.

- Verbessern Sie die Diagnosegenauigkeit und Behandlungswirksamkeit

Moderne medizinische Geräte werden immer komplexer und integrieren fortschrittliche Technologien wie KI, IoT und Robotik, um die Diagnosegenauigkeit, die Behandlungswirksamkeit und die Patientenergebnisse zu verbessern. Daher erfordern diese hochentwickelten Geräte spezielle Wartungsdienste, um sicherzustellen, dass sie auf höchstem Leistungsniveau funktionieren. Die Komplexität von Geräten wie Roboterchirurgiesystemen, intelligenten Überwachungsgeräten und KI-gestützten Diagnosetools erfordert hochqualifizierte Techniker und spezielle Serviceprotokolle zur Verwaltung potenzieller Probleme, Kalibrierung und Reparaturen. Eine unsachgemäße Wartung dieser Geräte kann zu ungenauen Ergebnissen oder Fehlfunktionen führen, was sich direkt auf die Patientensicherheit und die Effizienz der Gesundheitsversorgung auswirkt. Diese wachsende Komplexität treibt den Bedarf an fachkundigen Wartungsdiensten voran und trägt erheblich zum Wachstum des Marktes für die Wartung medizinischer Geräte bei, da Gesundheitsdienstleister in die Gewährleistung der Gerätezuverlässigkeit und die Einhaltung gesetzlicher Standards investieren.

Gelegenheiten

- Wachsende Nachfrage nach vertragsbasierten Dienstleistungen

Die steigende Nachfrage nach langfristigen, auf Service-Level-Agreements (SLA) basierenden Verträgen in Gesundheitseinrichtungen bietet erhebliche Wachstumschancen für den Markt für die Wartung medizinischer Geräte. SLAs beinhalten in der Regel vordefinierte Bedingungen für Routinewartungen, Notfallreparaturen und regelmäßige Kalibrierungen von Geräten, um optimale Leistung und Einhaltung gesetzlicher Standards sicherzustellen. Gesundheitsdienstleister bevorzugen diese Verträge, da sie vorhersehbare Kosten bieten, das Risiko unerwarteter Geräteausfälle verringern und den kontinuierlichen Betrieb kritischer Geräte sicherstellen. Für Dienstleister schaffen SLAs stabile, wiederkehrende Einnahmequellen und stärken langfristige Partnerschaften mit Gesundheitsorganisationen. Da Krankenhäuser und Kliniken zunehmend kosteneffiziente und zuverlässige Wartungslösungen priorisieren, fördert die Umstellung auf SLA-basierte Verträge das Geschäftswachstum und bietet Dienstleistern die Möglichkeit, ihren Kundenstamm und Marktanteil zu erweitern.

- Steigende Nachfrage nach modernen Gesundheitseinrichtungen

Da Krankenhäuser und Kliniken zunehmend hochentwickelte medizinische Geräte wie Bildgebungssysteme, Operationsroboter und Patientenüberwachungsgeräte einsetzen, ist der Bedarf an regelmäßiger Wartung erheblich gestiegen. Diese hochentwickelten Geräte sind für eine genaue Diagnose, Behandlung und Patientenversorgung von entscheidender Bedeutung, weshalb ihre optimale Funktion unerlässlich ist. Regelmäßige Wartung gewährleistet Sicherheit, minimiert Ausfallzeiten und verlängert die Lebensdauer der Geräte, wodurch kostspielige Reparaturen oder Ersatz vermieden werden. Darüber hinaus erfordert die Integration digitaler Technologien wie IoT und KI in medizinische Geräte eine spezielle Wartung, um einen nahtlosen Datenfluss und die Interoperabilität der Geräte zu gewährleisten. Diese wachsende Abhängigkeit von Hightech-Geräten im Gesundheitswesen bietet erhebliche Marktchancen für Dienstleister, die Wartungslösungen anbieten, insbesondere da Aufsichtsbehörden die strikte Einhaltung von Sicherheits- und Leistungsstandards vorschreiben.

Einschränkungen/Herausforderungen

- Fachkräftemangel

Die zunehmende Komplexität moderner medizinischer Geräte stellt eine große Herausforderung für den Markt für die Wartung medizinischer Geräte dar, da hochspezialisierte Techniker erforderlich sind, um die ordnungsgemäße Funktion und Einhaltung der Sicherheitsstandards sicherzustellen. Geräte wie robotergestützte chirurgische Systeme, moderne bildgebende Geräte und Patientenüberwachungssysteme enthalten hochentwickelte Technologien, deren Wartung und Reparatur tiefgreifende Kenntnisse und Fähigkeiten erfordern. Es besteht jedoch ein erheblicher Mangel an qualifizierten Fachkräften, die mit dieser Komplexität umgehen können, was zu einem verstärkten Wettbewerb zwischen Gesundheitseinrichtungen bei der Anwerbung und Bindung qualifizierter Techniker führt. Dieser Mangel an Fachkräften kann zu längeren Ausfallzeiten der Geräte, höheren Betriebskosten und potenziellen Risiken für die Patientensicherheit führen. Da die Nachfrage nach modernen medizinischen Geräten weiter steigt, ist es für die Aufrechterhaltung des Marktwachstums und die Gewährleistung einer qualitativ hochwertigen Gesundheitsversorgung von entscheidender Bedeutung, diesen Mangel an qualifiziertem Personal zu beheben.

- Hohe Kosten für moderne medizinische Geräte

Moderne medizinische Geräte erfordern häufig kostspielige Wartung und Reparaturen, was den Markt für die Wartung medizinischer Geräte erheblich einschränkt. Die Komplexität dieser Geräte bedeutet, dass sowohl routinemäßige Wartungen als auch unerwartete Reparaturen zu erheblichen Ausgaben führen können. Bei vielen Gesundheitseinrichtungen, insbesondere kleineren Krankenhäusern und Kliniken, können diese Kosten die begrenzten Budgets belasten und Mittel von anderen wichtigen Bereichen abziehen, wie etwa der Patientenversorgung oder Investitionen in neue Technologien. Da Gesundheitsdienstleister zudem bestrebt sind, die Servicequalität zu verbessern und gleichzeitig die Betriebskosten im Griff zu behalten, kann die finanzielle Belastung, die mit der Wartung komplexer medizinischer Geräte verbunden ist, ihre Fähigkeit einschränken, notwendige Wartungsprogramme umzusetzen. Folglich kann dies zu längeren Ausfallzeiten der Geräte und einer möglichen Verschlechterung der Patientensicherheit und Servicequalität führen, was den Bedarf an kostengünstigeren Wartungslösungen in der Branche unterstreicht.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Marktumfang für die Wartung medizinischer Geräte

Der Markt ist nach Servicetyp, Serviceanbieter, Gerätetyp, Wartungsniveau, Technologie und Endbenutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Diensttyp

- Präventiv

- Korrektur

- Leistung/Betrieb

Leistungsanbieter

- Inhouse-Dienstleister

- Externe Dienstleister

Gerätetyp

- Bildgebungsgeräte

- Endoskopische Geräte

- Elektromedizinische Geräte

- Chirurgische Instrumente

- Patientenüberwachung und lebenserhaltende Geräte

- Zahnärztliche Ausrüstung

- Andere medizinische Geräte

Wartungsniveau

- Stufe 1

- Stufe 2

- Stufe 3

- Benutzer (oder First-Line)

- Spezialisiert

- Techniker

Technologie

- OEMs mit mehreren Anbietern

- OEMs mit nur einem Anbieter

- Unabhängige Serviceorganisationen

- Eigene Wartung

Endbenutzer

- Krankenhäuser

- Kliniken

- Laboratorien

- Andere Gesundheitszentren

Regionale Analyse des Marktes für die Wartung medizinischer Geräte

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Servicetyp, Serviceanbietern, Gerätetyp, Wartungsniveau, Technologie und Endbenutzern wie oben angegeben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

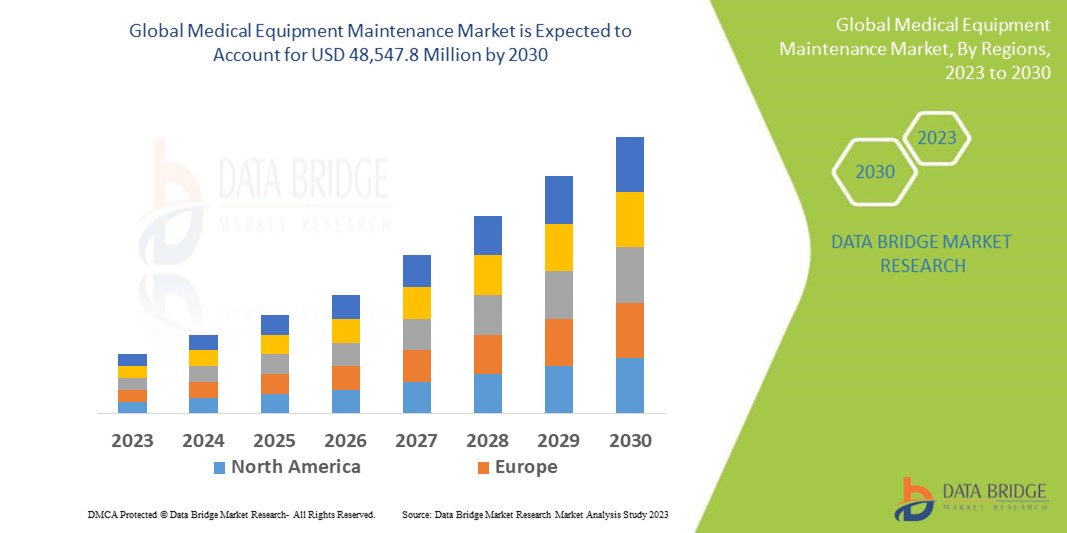

Nordamerika ist führend auf dem Markt für die Wartung medizinischer Geräte, was auf die steigende Zahl chronischer Krankheiten und die gestiegenen Gesundheitsausgaben zurückzuführen ist. Die große Nachfrage der Region nach modernen medizinischen Geräten dürfte das Marktwachstum ebenfalls ankurbeln. Zusammengenommen positionieren diese Faktoren Nordamerika als dominierende Kraft im Bereich der Wartung medizinischer Geräte.

Der asiatisch-pazifische Raum steht vor einem erheblichen Wachstum, das durch staatliche Initiativen zur Verbesserung der Gesundheitsversorgung vorangetrieben wird. Indiens Ayushman Bharat Yojana, das 2018 ins Leben gerufen wurde, zielt darauf ab, fast 40 % der Bevölkerung kostenlosen Zugang zur Gesundheitsversorgung zu ermöglichen. Solche Initiativen werden voraussichtlich die Nachfrage nach Wartungsdienstleistungen für medizinische Geräte in der gesamten Region deutlich steigern.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Medical Equipment Maintenance Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Medical Equipment Maintenance Market Leaders Operating in the Market Are:

- Koninklijke Philips N.V. (Netherlands)

- Siemens Healthineers AG Germany)

- General Electric Company (U.S.)

- Medtronic (Ireland)

- TeraRecon (U.S.)

- Carestream Health (U.S.)

- Shimadzu Corporation (Japan)

- Olympus Corporation (Japan)

- Boston Scientific Corporation (U.S.)

- Cook (U.S.)

- Hoya Corporation (Japan)

- Richard Wolf GmbH (Germany)

- KARL STORZ (Germany)

- Smith+Nephew (U.K.)

- Zimmer Biomet (U.S.)

Latest Developments in Medical Equipment Maintenance Market

- In March 2023, Advantus Health Partners and GE HealthCare announced a strategic agreement valued at up to USD 760 million over the next decade. This partnership aims to deliver GE's Healthcare Technology Management (HTM) services to Advantus Health Partners' clients. This collaboration is expected to enhance the quality and efficiency of healthcare technology management across the associated facilities

- In March 2023, Medipass Healthcare and Althea UK announced their merger, resulting in a rebranding as Ergéa. The newly formed company specializes in a range of medical fields, including endoscopy, radiology, cardiology, radiotherapy, and surgical theatres. In addition, Ergéa provides vendor-independent maintenance services for radiology, endoscopy, and biomedical equipment across the UK, enhancing support for healthcare facilities

- In July 2022, B. Braun established a Technical Service Center aimed at providing high-quality medical equipment repair and maintenance services. This initiative is designed to bolster the public health system in Thailand by ensuring that healthcare facilities have access to reliable support for their medical devices. By enhancing maintenance capabilities, B. Braun seeks to improve overall healthcare outcomes and operational efficiency within the region

- In May 2022, Fresenius Kabi finalized its acquisition of Ivenix Inc., a company specializing in infusion therapy. This strategic move will integrate Ivenix's hardware and software to create a comprehensive range of advanced medical devices tailored for the U.S. market. The collaboration aims to enhance the efficiency and effectiveness of infusion therapy solutions, reinforcing Fresenius Kabi's position in the healthcare industry

- In March 2022, Source Bioscience International plc acquired LDPath Ltd., a London-based provider of digital pathology testing services. LDPath has created an innovative digital pathology platform that is gaining widespread adoption in the industry. The newly formed entity, Source LDP, aims to deliver a comprehensive patient journey, encompassing everything from the initial consultation to diagnosis, thereby enhancing the overall healthcare experience

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.