Global Healthcare Reimbursement Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.10 Billion

USD

78.65 Billion

2024

2032

USD

23.10 Billion

USD

78.65 Billion

2024

2032

| 2025 –2032 | |

| USD 23.10 Billion | |

| USD 78.65 Billion | |

| % | |

|

Globale Marktsegmentierung für die Erstattung von Gesundheitsleistungen nach Anspruch (vollständig bezahlt und unterbezahlt), Zahler (private und öffentliche Zahler), Leistungserbringer (Arztpraxen, Krankenhäuser, Diagnoselabore und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Kostenerstattungen im Gesundheitswesen

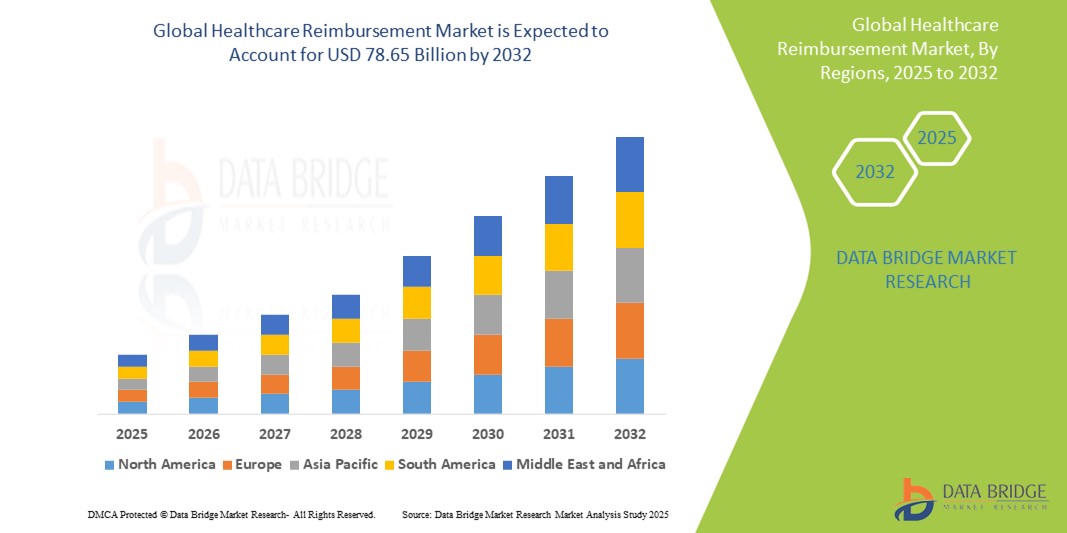

- Der globale Markt für Kostenerstattungen im Gesundheitswesen wurde im Jahr 2024 auf 23,10 Milliarden US-Dollar geschätzt und dürfte bis 2032 78,65 Milliarden US-Dollar erreichen , was einer jährlichen Wachstumsrate von 16,55 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach effizienten Finanzierungsmechanismen im Gesundheitswesen, steigende Gesundheitskosten und die zunehmende Belastung durch chronische Krankheiten vorangetrieben, die weltweit strukturierte und skalierbare Erstattungssysteme erfordern.

- Darüber hinaus treiben der Ausbau staatlich geförderter Gesundheitsprogramme, wertorientierte Erstattungsmodelle und technologische Fortschritte in der Schadensabwicklung die Einführung von Erstattungssystemen im Gesundheitswesen voran. Diese zusammenlaufenden Faktoren beschleunigen den Übergang zu einer transparenten, zeitnahen und nachvollziehbaren Gesundheitsfinanzierung und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Kostenerstattung im Gesundheitswesen

- Erstattungssysteme im Gesundheitswesen, die die Zahlungsabwicklung zwischen Gesundheitsdienstleistern, Kostenträgern und Patienten erleichtern, sind für die Verwaltung der Gesundheitskosten und die Sicherstellung einer rechtzeitigen Entschädigung sowohl im öffentlichen als auch im privaten Gesundheitswesen von zunehmender Bedeutung, da sie die Bearbeitung von Ansprüchen vereinfachen, Fehler reduzieren und die Einhaltung gesetzlicher Anforderungen unterstützen.

- Die steigende Nachfrage nach fortschrittlichen Lösungen zur Kostenerstattung im Gesundheitswesen wird vor allem durch die zunehmende Komplexität der Abrechnung im Gesundheitswesen, das steigende Volumen an Ansprüchen aufgrund der Ausweitung der Gesundheitsdienstleistungen und die zunehmende Betonung wertorientierter Pflegemodelle, die eine genaue Verfolgung und Berichterstattung der Kostenerstattung erfordern, vorangetrieben.

- Nordamerika dominiert den Markt für Kostenerstattungen im Gesundheitswesen mit dem größten Umsatzanteil von 46,2 % im Jahr 2024. Der Markt zeichnet sich durch eine ausgereifte Gesundheitsinfrastruktur, die weit verbreitete Einführung elektronischer Patientenakten (EHR), strenge regulatorische Rahmenbedingungen und die Präsenz großer Technologieanbieter mit integrierten Erstattungsplattformen aus.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Kostenerstattungen im Gesundheitswesen sein. Grund dafür sind steigende Gesundheitsausgaben, Regierungsreformen zur Ausweitung des Versicherungsschutzes, die zunehmende Nutzung digitaler Gesundheitstechnologien und eine zunehmende Betonung der Rationalisierung von Kostenerstattungsprozessen zur Unterstützung eines erweiterten Zugangs zur Gesundheitsversorgung.

- Das Segment der Unterbezahlten dominiert den Markt für die Erstattung von Gesundheitsleistungen mit einem Marktanteil von 81,7 % im Jahr 2024. Dies ist auf seine entscheidende Rolle bei der Behebung von Erstattungslücken und finanziellen Engpässen bei Gesundheitsdienstleistern zurückzuführen, indem es rechtzeitige Anpassungen und eine genaue Vergütung der erbrachten Leistungen gewährleistet.

Berichtsumfang und Marktsegmentierung für die Erstattung von Gesundheitsleistungen

|

Eigenschaften |

Wichtige Markteinblicke zur Erstattung von Gesundheitsleistungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für die Kostenerstattung im Gesundheitswesen

„Fortschritte bei der Automatisierung und KI-gesteuerten Schadensabwicklung“

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Kostenerstattungen im Gesundheitswesen ist die zunehmende Nutzung von Automatisierungs- und KI -Technologien, um die Bearbeitung von Ansprüchen zu optimieren, manuelle Fehler zu reduzieren und die Genauigkeit der Kostenerstattung zu verbessern. Dieser Wandel transformiert traditionelle Arbeitsabläufe bei der Kostenerstattung in effizientere, datengesteuerte Prozesse.

- KI-gestützte Plattformen wie Change Healthcare und Optum nutzen beispielsweise Algorithmen des maschinellen Lernens, um große Datensätze zu analysieren, betrügerische Ansprüche zu erkennen und Erstattungsentscheidungen zu optimieren. Ebenso integrieren Cloud-basierte Lösungen wie IBM Watson Health prädiktive Analysen, um die Geschwindigkeit und Genauigkeit der Schadensregulierung zu verbessern.

- Die Integration von KI in die Kostenerstattung im Gesundheitswesen ermöglicht Funktionen wie die automatisierte Bearbeitung von Ansprüchen, die Echtzeit-Berechtigungsprüfung und ein intelligentes Ablehnungsmanagement. Dies reduziert Verzögerungen und verbessert den Cashflow der Anbieter. Einige Plattformen nutzen beispielsweise Natural Language Processing (NLP), um komplexe medizinische Codes und Dokumente zu interpretieren und so die Ablehnung von Ansprüchen zu minimieren. Darüber hinaus trägt die robotergestützte Prozessautomatisierung (RPA) dazu bei, routinemäßige Abrechnungsaufgaben zu beschleunigen, sodass sich die Mitarbeiter auf höherwertige Tätigkeiten konzentrieren können.

- Die nahtlose Integration von Erstattungssystemen mit elektronischen Patientenakten (EHR) und Portalen von Gesundheitsdienstleistern erleichtert die zentrale Verwaltung von Abrechnungen, Ansprüchen und Zahlungen. Über einheitliche Plattformen können die Beteiligten den Erstattungsstatus überwachen, Probleme umgehend lösen und die Einhaltung gesetzlicher Vorschriften sicherstellen.

- Die Nachfrage nach Erstattungsplattformen für das Gesundheitswesen mit fortschrittlichen KI- und Automatisierungsfunktionen wächst in Krankenhäusern, bei Versicherungsanbietern und in Regierungsbehörden rasant, da die Beteiligten bei der Verwaltung komplexer Abrechnungsprozesse im Gesundheitswesen zunehmend Wert auf Effizienz, Genauigkeit und Compliance legen.

Marktdynamik im Bereich der Kostenerstattung im Gesundheitswesen

Treiber

„Steigende Gesundheitskosten und zunehmende Nachfrage nach effizienten Erstattungssystemen“

- Die weltweit steigenden Gesundheitskosten, gepaart mit der zunehmenden Komplexität der medizinischen Abrechnung und der Versicherungsansprüche, sind wichtige Treiber für die Nachfrage nach fortschrittlichen Lösungen zur Kostenerstattung im Gesundheitswesen.

- So führten beispielsweise große Akteure wie Change Healthcare im Jahr 2024 verbesserte KI-gestützte Erstattungsplattformen ein, die die Bearbeitung von Ansprüchen automatisieren und Zahlungsverzögerungen reduzieren sollen. Damit tragen sie dem dringenden Bedarf an kosteneffizientem Finanzmanagement im Gesundheitswesen Rechnung. Es wird erwartet, dass solche Innovationen führender Unternehmen das Marktwachstum im Prognosezeitraum beschleunigen werden.

- Da Gesundheitsdienstleister und Kostenträger zunehmend unter Druck stehen, die Ausgaben unter Kontrolle zu halten und gleichzeitig pünktliche Zahlungen sicherzustellen, bieten Erstattungssysteme mit Automatisierung, Echtzeit-Forderungsverfolgung und Fehlererkennung entscheidende Verbesserungen gegenüber herkömmlichen manuellen Prozessen.

- Darüber hinaus zwingen die zunehmende Akzeptanz wertorientierter Pflegemodelle und staatlicher Initiativen zur Transparenz im Gesundheitswesen die Beteiligten dazu, robustere Erstattungsrahmen zu implementieren, die die Einhaltung von Vorschriften unterstützen und die Umsatzzyklen optimieren.

- Die zunehmende Integration von Erstattungslösungen in elektronische Patientenakten (EHRs) und den Austausch von Gesundheitsinformationen (HIEs) ermöglicht einen nahtlosen Datenaustausch und verbessert die betriebliche Effizienz. Die Nachfrage nach skalierbaren, benutzerfreundlichen Plattformen, die das Schadenmanagement vereinfachen und vielfältige Interaktionen zwischen Kostenträgern und Leistungserbringern unterstützen, treibt die Akzeptanz in Krankenhäusern, Kliniken und bei Versicherungsunternehmen weltweit voran.

Einschränkung/Herausforderung

„Bedenken hinsichtlich der Datensicherheit und hohe Implementierungskosten“

- Bedenken hinsichtlich Datensicherheit und Datenschutzlücken in Erstattungssystemen im Gesundheitswesen stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar. Da diese Plattformen sensible Patienten- und Finanzdaten verarbeiten, sind sie ein bevorzugtes Ziel für Cyberangriffe. Dies weckt bei Anbietern und Kostenträgern Befürchtungen hinsichtlich potenzieller Datenschutzverletzungen und Compliance-Risiken.

- Beispielsweise haben aufsehenerregende Vorfälle von Datenschutzverletzungen im Gesundheitswesen und Ransomware-Angriffe einige Organisationen vorsichtig gemacht, ihre Erstattungsabläufe ohne robuste Sicherheitsmaßnahmen vollständig zu digitalisieren.

- Um das Vertrauen der Stakeholder zu gewinnen, ist es entscheidend, diese Bedenken durch fortschrittliche Verschlüsselung, Multi-Faktor-Authentifizierung und die strikte Einhaltung gesetzlicher Vorschriften (wie HIPAA in den USA und DSGVO in Europa) auszuräumen. Unternehmen wie Optum und Cerner betonen ihre starken Sicherheitsrahmen und regelmäßigen Systemprüfungen, um die Datensicherheit ihrer Kunden zu gewährleisten. Darüber hinaus können die relativ hohen Anschaffungskosten für die Einführung komplexer Erstattungsplattformen, einschließlich Softwarelizenzen, Integration in bestehende Gesundheits-IT-Systeme und Mitarbeiterschulungen, die Einführung erschweren, insbesondere für kleinere Gesundheitsdienstleister und Organisationen in Entwicklungsregionen.

- Während cloudbasierte und modulare Erstattungslösungen dazu beitragen, die Vorlaufkosten zu senken, erschweren die wahrgenommene finanzielle Belastung und die Komplexität der Implementierung weiterhin eine breite Marktdurchdringung.

- Die Überwindung dieser Hindernisse durch verbesserte Cybersicherheitsprotokolle, die Vermittlung bewährter Verfahren und die Entwicklung skalierbarer, kostengünstiger Erstattungsplattformen wird für ein nachhaltiges Wachstum im Markt für die Erstattung von Gesundheitsleistungen von entscheidender Bedeutung sein.

Marktumfang für die Erstattung von Gesundheitsleistungen

Der Markt ist nach Anspruch, Zahler und Dienstanbieter segmentiert.

- Nach Anspruch

Der Markt für Gesundheitskostenerstattungen wird auf Grundlage der Ansprüche in vollständig bezahlte und unterbezahlte Leistungen unterteilt. Das unterbezahlte Segment dominierte den Markt mit dem größten Umsatzanteil von 81,7 % im Jahr 2024. Dies ist auf die zunehmende Komplexität der Abrechnungssysteme, Kodierungsfehler und Versicherungsablehnungen zurückzuführen, die eine erneute Einreichung oder einen Einspruch der Ansprüche erforderlich machen. Diese Herausforderungen machen unterbezahlte Ansprüche zu einem wichtigen Schwerpunkt für Anbieter, die verlorene Einnahmen zurückgewinnen und die Abrechnungsgenauigkeit verbessern möchten.

Das vollständig bezahlte Segment wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende sein. Dies ist auf verbesserte Technologien zur Bearbeitung von Ansprüchen, KI-gestützte Abrechnungssysteme und eine verbesserte Zusammenarbeit zwischen Kostenträgern und Leistungserbringern zurückzuführen, die zu weniger Fehlern führt und die Genehmigungsraten für Ansprüche bei der ersten Einreichung erhöht.

- Von Payer

Der Markt wird nach Kostenträgern in private und öffentliche Kostenträger segmentiert. Das Segment der privaten Kostenträger dominiert den Markt im Jahr 2024, was auf die hohe Verbreitung privater Krankenversicherungen zurückzuführen ist, insbesondere in Industrieländern, wo Arbeitgeber und private Versicherer eine zentrale Rolle bei der Finanzierung des Gesundheitswesens spielen. Diese Kostenträger setzen frühzeitig auf digitale Erstattungssysteme und konzentrieren sich auf die Senkung der Betriebskosten durch Automatisierung und Datenanalyse.

Das Segment der öffentlichen Kostenträger dürfte im Prognosezeitraum das am schnellsten wachsende sein. Dies ist auf die Ausweitung staatlicher Gesundheitsprogramme, die alternde Bevölkerung und die Bemühungen zurückzuführen, die Erstattungsprozesse der öffentlichen Krankenversicherung in Entwicklungs- und Schwellenländern zu rationalisieren.

- Nach Dienstanbieter

Der Markt ist nach Leistungserbringern in Arztpraxen, Krankenhäuser, Diagnoselabore und weitere Bereiche segmentiert. Das Krankenhaussegment dominierte den Markt 2024 umsatzmäßig, angetrieben durch das enorme Volumen an stationären und ambulanten Leistungen, Operationen und Langzeitpflege, die komplexe, hochkarätige Forderungen generieren, die ein robustes Erstattungsmanagement erfordern.

Das Segment der Diagnostiklabore dürfte im Prognosezeitraum das am schnellsten wachsende sein. Dies ist auf die Zunahme von Vorsorgeuntersuchungen, die Diagnostik chronischer Krankheiten und den gestiegenen Bedarf an einer optimierten und präzisen Abrechnung einer großen Anzahl margenschwacher Tests zurückzuführen. Die zunehmende Abhängigkeit von Labordienstleistungen während und nach der COVID-19-Pandemie hat ebenfalls zum beschleunigten Wachstum dieses Segments beigetragen.

Regionale Analyse des Marktes für Gesundheitskostenerstattungen

- Nordamerika dominiert den Markt für Kostenerstattungen im Gesundheitswesen mit dem größten Umsatzanteil von 46,2 % im Jahr 2024. Dies ist auf die ausgereifte Gesundheitsinfrastruktur, die weit verbreitete Einführung elektronischer Patientenakten (EHR), strenge regulatorische Rahmenbedingungen und die Präsenz großer Technologieanbieter mit integrierten Erstattungsplattformen zurückzuführen.

- Die Region profitiert zudem von der frühzeitigen Einführung moderner digitaler Abrechnungs- und Erstattungssysteme sowie von robusten regulatorischen Rahmenbedingungen, die Transparenz und Standardisierung der Schadensabwicklung unterstützen.

- Darüber hinaus haben die zunehmende Verbreitung chronischer Krankheiten und die zunehmende Alterung der Bevölkerung in den USA und Kanada das Volumen der Gesundheitsdienstleistungen deutlich erhöht und damit die Nachfrage nach effizienten und präzisen Erstattungsprozessen erhöht. Die Präsenz großer Gesundheitsdienstleister, Kostenträger und Health-Tech-Unternehmen stärkt die Marktführerschaft Nordamerikas weiter.

Einblicke in den US-amerikanischen Markt für Gesundheitskostenerstattungen

Der US-Markt für Gesundheitskostenerstattungen hatte 2024 mit 89 % den größten Umsatzanteil in Nordamerika. Dies ist auf die robusten öffentlichen und privaten Versicherungssysteme des Landes zurückzuführen, darunter Medicare, Medicaid und ein breites Netzwerk arbeitgeberfinanzierter Krankenversicherungen. Der Markt profitiert von umfassenden Krankenversicherungsverträgen, einer hohen Inanspruchnahme medizinischer Leistungen und fortschrittlichen digitalen Systemen zur Schadensabwicklung. Darüber hinaus stärken Reformen wie wertbasierte Erstattungsmodelle und Paketzahlungen die Effizienz und Transparenz bei der Erstattung von Gesundheitsleistungen und beschleunigen das Marktwachstum weiter.

Einblicke in den europäischen Markt für Kostenerstattung im Gesundheitswesen

Der europäische Markt für Kostenerstattung im Gesundheitswesen wird im Prognosezeitraum stetig wachsen, angetrieben durch universelle Gesundheitssysteme in Ländern wie Deutschland, Großbritannien und Frankreich. Starke öffentliche Kostenträger wie der NHS in Großbritannien und die gesetzliche Krankenversicherung in Deutschland gewährleisten einen breiten Zugang zu erstattungsfähigen Gesundheitsleistungen. Die zunehmende Nutzung elektronischer Schadenmanagementsysteme sowie die Bemühungen zur Vereinheitlichung der Kostenerstattungsrahmen in den EU-Ländern unterstützen optimierte Prozesse und grenzüberschreitende Kostenerstattungen.

Einblicke in den britischen Markt für Gesundheitskostenerstattungen

Der britische Markt für Gesundheitskostenerstattungen dürfte stetig wachsen, angetrieben durch die anhaltende Unterstützung des National Health Service (NHS), der nahezu die gesamte Bevölkerung abdeckt. Der Schwerpunkt liegt verstärkt auf patientenorientierten Erstattungsstrategien und der Förderung präventiver und gemeindenaher Versorgung. Die Digitalisierungsinitiative der Regierung, einschließlich der Nutzung von E-Health-Plattformen für die Einreichung von Kostenvoranschlägen und die Echtzeit-Zahlungsverfolgung, steigert die betriebliche Effizienz und stärkt so den Erstattungsrahmen.

Markteinblick in die Kostenerstattung im Gesundheitswesen in Deutschland

Der deutsche Markt für Gesundheitskostenerstattungen wird voraussichtlich jährlich wachsen, unterstützt durch ein stark strukturiertes duales Kostenträgersystem aus gesetzlichen und privaten Krankenkassen. Hohe Gesundheitsausgaben, eine alternde Bevölkerung und der Trend zu einer wertorientierten Versorgung treiben die Erstattungsansprüche, insbesondere für chronische und Langzeitpflegeleistungen, in die Höhe. Darüber hinaus fördert die Integration elektronischer Patientenakten und der DRG-basierten Krankenhauserstattung ein datenbasiertes und transparenteres Erstattungsumfeld.

Einblicke in den Markt für Kostenerstattungen im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für Kostenerstattungen im Gesundheitswesen im asiatisch-pazifischen Raum wird im Prognosezeitraum (2025–2032) voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund hierfür ist der zunehmende Zugang zur Gesundheitsversorgung und die zunehmende Versicherungsdichte in Entwicklungsländern. Regierungsinitiativen in Ländern wie China, Indien und Indonesien zur Einführung oder Stärkung nationaler Krankenversicherungssysteme verändern die Kostenerstattungssysteme. Die zunehmende Nutzung digitaler Gesundheitsdienste und Telemedizindienste treibt das Kostenaufkommen ebenfalls in die Höhe und erfordert modernisierte Kostenerstattungsmodelle in der gesamten Region.

Einblicke in den japanischen Markt für Gesundheitskostenerstattungen

Der japanische Markt für die Kostenerstattung im Gesundheitswesen wird durch das Modell der allgemeinen Krankenversicherung und die alternde Bevölkerung des Landes angetrieben. Dies erhöht die Nachfrage nach erstattungsfähigen medizinischen Leistungen, insbesondere in der Pflege chronisch Kranker und Senioren. Regelmäßige Gebührenanpassungen der Regierung, die Integration von KI in die Leistungsprüfung und eine hochentwickelte digitale Gesundheitsinfrastruktur tragen zu effizienten Erstattungszyklen bei. Darüber hinaus gewinnen Innovationen in der wertorientierten Erstattung für fortschrittliche Therapien an Bedeutung.

Einblicke in den indischen Markt für Gesundheitskostenerstattungen

Der indische Markt für Kostenerstattungen im Gesundheitswesen eroberte 2024 einen bedeutenden Anteil im asiatisch-pazifischen Raum, angetrieben durch den Ausbau staatlich geförderter Programme wie Ayushman Bharat und die zunehmende Verbreitung privater Versicherungen. Die rasante Urbanisierung, steigende Einkommen der Mittelschicht und die Digitalisierung des Gesundheitswesens führen zu einem Anstieg der Schadensfälle im öffentlichen und privaten Sektor. Die zunehmende Zusammenarbeit zwischen Health-Tech-Startups und Versicherern verbessert zudem die Bearbeitungsgeschwindigkeit und Transparenz der Schadensabwicklung.

Marktanteil der Gesundheitskostenerstattung

Die Erstattungsbranche im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- UnitedHealth Group (USA)

- Aetna Inc. (USA)

- Cigna Healthcare (USA)

- Anthem Insurance Companies, Inc. (USA)

- Humana ( USA)

- Centene Corporation (USA)

- Kaiser Foundation Health Plan, Inc. (USA)

- Molina Healthcare, Inc. (USA)

- WellCare Health Plans, Inc. (USA)

- CVS Health (USA)

- Bupa (Großbritannien)

- AXA (Frankreich)

- Allianz (Deutschland)

- Aviva (Großbritannien)

- AOK – Die Gesundheitskasse (Deutschland)

- DKV (Deutschland)

- Nippon Life Insurance Company Limited (Japan)

- Ping An Insurance (Group) Company of China, Ltd. (China)

- Manulife (Kanada)

Neueste Entwicklungen auf dem globalen Markt für Gesundheitskostenerstattungen

- Im Januar 2024 kündigte Mastercard eine Partnerschaft zur Zahlung medizinischer Leistungen in Indien an und nutzte dabei seine virtuelle Kartentechnologie. Ziel dieser Initiative ist es, Zahlungsprozesse im Gesundheitswesen zu optimieren.

- Im Januar 2024 gab der General Insurance Council in Indien bekannt, dass Krankenhäuser mit 15 Betten, die nach dem Clinical Establishment Act registriert sind, nun bargeldlose Krankenhausaufenthalte anbieten können. Dieser Schritt soll die Gesundheitsversorgung für Versicherte zugänglicher machen.

- Im April 2024 veröffentlichten die American's Health Insurance Plans (AHIP), die American Medical Association (AMA) und die National Association of Accountable Care Organizations (NAACOS) in einer gemeinsamen Initiative zur Förderung einer wertorientierten Versorgung ein Handbuch mit freiwilligen Best Practices. Diese Initiative richtet sich speziell an den privaten Sektor und zielt darauf ab, den Übergang von traditionellen gebührenbasierten Modellen zu Modellen zu beschleunigen, die Patientenergebnisse und Versorgungsqualität in den Vordergrund stellen.

- Im Dezember 2023 strebten die Centers for Medicare and Medicaid Services (CMS) in den USA an, alle traditionellen Medicare-Versicherten bis dahin in ein wertorientiertes Versorgungsmodell zu integrieren. Dabei betonten sie die erfolgreiche Nutzung elektronischer Gesundheitsakten zur Dokumentation und Berichterstattung. Dies unterstreicht den anhaltenden Wandel hin zu einer ergebnisorientierten Erstattung.

- Im August 2023 brachte Codoxo, ein auf KI spezialisiertes US-Unternehmen, ClaimPilot auf den Markt, ein generatives KI-Produkt zur Verbesserung der Kostendämpfung im Gesundheitswesen und der Zahlungsintegrität. Diese Innovation zielt darauf ab, die Effizienz zu steigern und Personalengpässe durch die Automatisierung von Abrechnungsprüfungen für stationäre und stationäre Patienten zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.