Global Graphic Processing Unit Market

Marktgröße in Milliarden USD

CAGR :

%

USD

65.30 Billion

USD

167.40 Billion

2024

2032

USD

65.30 Billion

USD

167.40 Billion

2024

2032

| 2025 –2032 | |

| USD 65.30 Billion | |

| USD 167.40 Billion | |

| % | |

|

Globaler Markt für Grafikprozessoren, nach Typ (dedizierte GPUs, integrierte GPUs, Hybrid-GPUs), Bereitstellungsmodus (vor Ort, Cloud-basiert), Gerätetyp (Computer, Tablets, Smartphones, Spielekonsolen, andere), Branchenvertikale (Gaming, Medien und Unterhaltung, Gesundheitswesen, Automobil, BFSI, IT und Telekommunikation, andere) – Branchentrends und Prognose bis 2032

Marktgröße für Grafikprozessoren

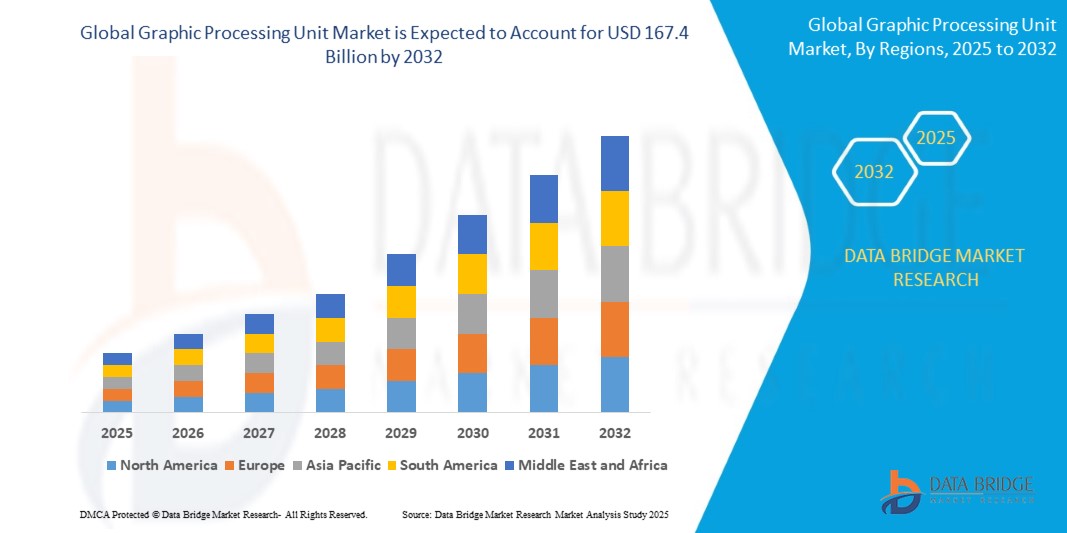

- Der globale Markt für Grafikprozessoren (GPU) wurde im Jahr 2025 auf 65,3 Milliarden US-Dollar geschätzt und soll bis 2032 167,4 Milliarden US-Dollar erreichen , was einem robusten CAGR von 14,4 % während des Prognosezeitraums entspricht.

- Das explosive Wachstum wird durch die weite Verbreitung von KI und maschinellem Lernen, Cloud-Gaming, autonomen Fahrzeugen und Datenvisualisierung vorangetrieben, die allesamt hochleistungsfähige parallele Rechenkapazitäten erfordern.

Marktanalyse für Grafikprozessoren

- GPUs haben sich von einfachen Grafik-Rendering-Tools zu wichtigen Rechenmaschinen entwickelt, die KI-Training, Rechenzentren, Videobearbeitung, autonomes Fahren und Edge Computing unterstützen.

- Der Anstieg KI-basierter Workloads, insbesondere in den Bereichen Sprachmodellierung (LLMs), Bilderkennung und Datenanalyse, treibt die Nachfrage nach High-End-GPUs bei Cloud-Hyperscalern, Unternehmen und Forschungseinrichtungen voran.

- In der Gaming-Branche sind GPUs für Echtzeit-Raytracing, hohe Bildraten und immersive Erlebnisse auf PC-, Konsolen- und Mobilplattformen unverzichtbar.

- Der Markt erlebt außerdem eine zunehmende GPU-Nutzung bei nicht-visuellen Workloads wie Krypto-Mining, Finanzmodellierung und medizinischer Diagnostik, wodurch der adressierbare Markt erheblich erweitert wird.

- Wichtige Innovationen wie Chiplet-Architektur, Raytracing-Beschleunigung, KI-Kerne mit geringem Stromverbrauch und HPC-optimierte GPUs verändern das GPU-Design und verbessern den Rechendurchsatz.

Berichtsumfang und Marktsegmentierung für Grafikverarbeitungseinheiten

|

Eigenschaften |

Wichtige Markteinblicke zum Markt für Grafikverarbeitungseinheit |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Grafikverarbeitungseinheiten

„KI-Integration, Energieeffizienz und branchenspezifische GPU-Anpassung“

- Ein wichtiger Trend ist die Verlagerung von Allzweck-GPUs zu KI-spezifischen und arbeitslastoptimierten Architekturen, wobei Unternehmen wie NVIDIA und AMD Tensor-Kerne und KI-spezifisches Silizium entwickeln, um den Anforderungen des Deep Learning gerecht zu werden.

- Der Aufstieg energieeffizienter GPU-Architekturen wie NVIDIAs Grace Hopper und der RDNA-Serie von AMD spiegelt einen zunehmenden Fokus auf die Reduzierung des Stromverbrauchs bei gleichzeitiger Aufrechterhaltung eines hohen Leistungsdurchsatzes wider, insbesondere in Rechenzentren und auf mobilen Plattformen.

- Benutzerdefinierte GPU-Lösungen erfreuen sich zunehmender Beliebtheit. Hyperscaler (Google, Amazon, Microsoft) entwickeln proprietäre Chips oder passen GPUs für bestimmte KI-Workloads, medizinische Bildgebung und wissenschaftliche Simulationen an.

- GPUs werden zunehmend in Edge-KI-Geräten wie intelligenten Kameras, Drohnen und mobiler Robotik eingesetzt, wo sie die Echtzeit-Inferenz beschleunigen und Entscheidungen mit extrem geringer Latenz ermöglichen.

- Die Konvergenz von CPU- und GPU-Architekturen, insbesondere durch Chiplet- und APU-Designs (Accelerated Processing Unit), ermöglicht eine nahtlose Integration und reduziert die Latenz für KI-Workflows mit hoher Bandbreite. Implantation, wodurch die Krankenhauskosten gesenkt und der Zugang im ambulanten Bereich verbessert wird.

Marktdynamik für Grafikprozessoren

Treiber

„Beschleunigte Einführung von KI, Cloud-Gaming und visualisierungsbasierten Anwendungen“

- Der weltweite Boom bei KI-Trainings- und Inferenz-Workloads, insbesondere für große Sprachmodelle (LLMs), generative KI und Computer Vision, hat zu einem exponentiellen Wachstum der Nachfrage nach Hochleistungs-GPUs geführt.

- Cloud-Gaming-Plattformen wie NVIDIA GeForce NOW und Microsoft Xbox Cloud Gaming verändern das Verbraucherverhalten, indem sie GPU-virtualisiertes Spiele-Streaming mit geringer Latenz anbieten und den Einsatz von GPU-Racks in Rechenzentren erhöhen.

- Die Entstehung datenintensiver Branchen – wie Genomanalyse, medizinische Bildgebung, autonome Systeme und Finanzmodellierung – ist auf die GPU-Beschleunigung für eine parallele Echtzeitverarbeitung im großen Maßstab angewiesen.

- Die zunehmende Verbreitung von 3D-Inhalten, virtueller Produktion und digitalen Zwillingen in der Unterhaltungs-, Automobil- und Industriebranche festigt die Rolle der GPU als grundlegende Rechenmaschine für visuelles Computing weiter.

Einschränkung/Herausforderung

„Einschränkungen in der Lieferkette, hohe Kosten und Engpässe bei der Softwareoptimierung“

- Der Markt ist mit Schwankungen in der Lieferkette konfrontiert, insbesondere aufgrund der Abhängigkeit von der Herstellung hochentwickelter Halbleiter in Fertigungsbetrieben wie TSMC, geopolitischer Risiken und Rohstoffengpässen (z. B. bei Seltenen Erden für GPUs).

- Die hohen Anschaffungskosten moderner GPUs können die Akzeptanz in KMU und bei kostensensiblen Anwendungen einschränken, insbesondere in Entwicklungsländern oder Bildungseinrichtungen.

- Trotz leistungsstarker Hardware schränken Softwareengpässe und mangelnde Optimierung in Altsystemen die volle Nutzung der GPU-Funktionen in Unternehmensanwendungen ein.

- Umweltbedenken im Zusammenhang mit der energieintensiven GPU-Nutzung, insbesondere beim Krypto-Mining und bei groß angelegter KI-Inferenz, führen zu einer Nachfrage nach umweltfreundlicheren GPU-Lösungen und strengeren Vorschriften zur Energieeffizienz.

Marktumfang für Grafikverarbeitungseinheiten

Der Markt ist nach Komponenten, Überwachungstechnik, Anwendung und Endbenutzer segmentiert.

|

Segmentierung |

Untersegmentierung |

|

Nach Typ |

|

|

Nach Bereitstellungsmodus |

|

|

Nach Gerätetyp |

|

|

Nach Branchenvertikale |

|

Marktumfang für Grafikverarbeitungseinheiten

Der Markt ist nach Typ, Bereitstellungsmodus, Gerätetyp und Branche segmentiert, was seine multidisziplinäre Nutzung in Verbraucher-, Unternehmens- und wissenschaftlichen Anwendungen widerspiegelt.

• Nach Typ

Segmentiert in dedizierte GPUs, integrierte GPUs und Hybrid-GPUs. Dedizierte GPUs dominieren 2025 aufgrund ihrer hohen Leistungsfähigkeit für Gaming, KI-Verarbeitung und 3D-Rendering. Integrierte GPUs sind aufgrund ihrer Kosteneffizienz und Leistungsoptimierung weit verbreitet in Laptops, Tablets und Mobilgeräten.

• Nach Bereitstellungsmodus

Beinhaltet On-Premise und Cloud-basiert. Cloud-basierte GPUs verzeichnen ein rasantes Wachstum, da Unternehmen zunehmend auf GPU-as-a-Service (GaaS) für Deep Learning und die Verarbeitung großer Datenmengen umsteigen. On-Premise-Bereitstellungen sind in Hochleistungslaboren, Medienstudios und auf Gaming-PCs weiterhin stark verbreitet.

• Nach Gerätetyp

Umfasst Computer, Tablets, Smartphones, Spielkonsolen und mehr. Computer und Spielkonsolen werden 2025 aufgrund von Mainstream-Gaming und kreativen Workflows die größte Nutzung haben. Das Smartphone-Segment wird voraussichtlich stetig wachsen, da mobile GPUs für AR/VR- und 3D-Gaming-Anwendungen verbessert werden.

• Nach Branchenvertikale

Umfasst Gaming, Medien & Unterhaltung, Gesundheitswesen, Automobilindustrie, Finanz- und Sicherheitsdienstleistungen, IT & Telekommunikation und weitere Branchen. Gaming hält den größten Anteil, aber KI-intensive Sektoren wie das Gesundheitswesen, autonomes Fahren und Telekommunikation verzeichnen das schnellste Wachstum. GPUs spielen in der medizinischen Bildgebung, der Robotik und Fahrerassistenzsystemen eine immer wichtigere Rolle.

Regionale Analyse des Marktes für Grafikverarbeitungseinheit

- Nordamerika wird 2025 den globalen Markt anführen, angetrieben von der hohen Nachfrage nach KI-Training, Cloud-Infrastruktur und Gaming-Innovationen. Die USA bleiben dank starker Investitionen von NVIDIA, AMD und großen Hyperscalern in GPU-beschleunigte Workloads weiterhin ein Wachstumsmotor.

- Europa ist ein wachsender Markt für GPUs in den Bereichen Automobilsimulation, KI im Gesundheitswesen und Visualisierung im Energiesektor. Deutschland, Frankreich und Großbritannien investieren in souveräne Recheninfrastruktur und nachhaltige KI-Beschleunigung.

- Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, angetrieben durch die massive Gaming-Industrie, die Verbreitung mobiler Computer und die Entwicklung des KI-Ökosystems in China, Japan, Südkorea und Indien. Taiwan spielt eine entscheidende Rolle bei der GPU-Herstellung und der Hardware-Forschung und -Entwicklung.

- Im Nahen Osten und in Afrika (MEA) werden GPUs zunehmend in Smart-City-Projekten, der Öl- und Gassimulation sowie in militärischen Anwendungen eingesetzt, wobei die Golfstaaten in KI-Rechenzentren und GPU-fähige digitale Zwillinge investieren.

- In Südamerika ist ein stetiges Wachstum in den Bereichen Gaming, Krypto-Mining und Bildungsinformatik zu verzeichnen, insbesondere in Brasilien, wo GPUs sowohl für private als auch für akademische KI-Forschungszwecke eingesetzt werden.

Vereinigte Staaten

Die USA dominieren den GPU-Markt im Jahr 2025 aufgrund ihrer starken Führungsrolle in der KI-Entwicklung, im Cloud-Computing und in der Halbleiterinnovation. Große Technologieunternehmen wie NVIDIA, AMD und Intel treiben die GPU-Entwicklung der nächsten Generation für KI, Gaming und Enterprise Computing voran.

China

China investiert stark in die heimische GPU-Entwicklung, angetrieben durch das Ziel der KI-Autarkie und die Nachfrage in den Bereichen Überwachung, intelligente Fertigung und Edge Computing. Unternehmen wie Biren und Huaweis Ascend-GPU-Produktlinien entwickeln sich zu lokalen Alternativen.

Deutschland

Der deutsche GPU-Markt wird von der Digitalisierung der Automobilindustrie, industrieller KI und wissenschaftlicher Visualisierung getrieben. Deutsche OEMs integrieren GPUs in ADAS-Plattformen, Simulationsumgebungen und Echtzeit-Produktionsanalysesysteme.

Japan

Japan nutzt GPUs in der Robotik, der medizinischen Bildgebung und der Halbleiterprüfung. Die Regierung finanziert KI-Entwicklungsprogramme, um den Einsatz von GPUs im intelligenten Gesundheitswesen und in der Präzisionslandwirtschaft zu fördern.

Indien

Indien ist aufgrund der Verbreitung von Cloud-Diensten, der Gaming-Kultur und KI-Startups ein schnell wachsender GPU-Markt. Die staatliche Förderung von KI-Kompetenzzentren und Bildungsinfrastruktur treibt die GPU-Nachfrage in Wissenschaft und Forschung an.

Marktanteil von Grafikprozessoren

Die Branche der Grafikprozessoren wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- NVIDIA Corporation (USA)

- Advanced Micro Devices, Inc. (AMD) (USA)

- Intel Corporation (USA)

- Qualcomm Technologies, Inc. (USA)

- ARM Ltd. (Großbritannien)

- Samsung Electronics Co., Ltd. (Südkorea)

- Imagination Technologies (Großbritannien)

- Apple Inc. (USA)

- ASUSTeK Computer Inc. (Taiwan)

- ZOTAC International Limited (Hongkong)

Neueste Entwicklungen auf dem Markt für Grafikverarbeitungseinheiten

- Im April 2025 brachte NVIDIA seine GPUs der nächsten Generation mit Blackwell-Architektur auf den Markt. Diese bieten eine viermal schnellere KI-Trainingsleistung und verbesserte Energieeffizienz. Die Plattform ist auf Hyperscale-KI-Training und die Bereitstellung großer Sprachmodelle zugeschnitten.

- Im März 2025 stellte AMD die Radeon RX 8000-Serie vor, die seine RDNA 4-Architektur mit Echtzeit-Raytracing und KI-gestütztem Rendering nutzt und für immersives 4K-Gaming und die Erstellung von Inhalten entwickelt wurde.

- Im Februar 2025 erweiterte die Intel Corporation ihr Arc-GPU-Portfolio um Chips in Workstation-Qualität, die für Videobearbeitung, Simulation und Cloud-Rendering-Workloads optimiert sind, wobei der Schwerpunkt auf energieeffizientem Silizium liegt.

- Im Januar 2025 veröffentlichte Qualcomm seine Snapdragon X90 GPU, die für leistungsstarke Mobil- und XR-Geräte entwickelt wurde und über verbessertes AR-Rendering, geringe Latenz und geräteinterne KI-Inferenz für Edge-Computing-Anwendungen verfügt.

- Im Dezember 2024 kündigte Samsung Electronics eine strategische Zusammenarbeit mit AMD an, um gemeinsam integrierte mobile GPUs für Flaggschiff-Chipsätze von Exynos zu entwickeln und so eine Leistung auf Konsolenniveau auf Smartphones und Tablets zu ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.