Global Electronic Data Capture Edc Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.88 Billion

USD

4.20 Billion

2024

2032

USD

1.88 Billion

USD

4.20 Billion

2024

2032

| 2025 –2032 | |

| USD 1.88 Billion | |

| USD 4.20 Billion | |

| % | |

|

Globale Marktsegmentierung für elektronische Datenerfassungssysteme (EDC) nach Bereitstellungsmodus (webgehostet, Cloud-basiert und lizenziertes Unternehmen), Phase der klinischen Prüfung (Phase I, Phase II, Phase III und Phase IV), Endbenutzer (Auftragsforschungsinstitute (CROs), Pharma- und Biotechnologieunternehmen, Medizingerätehersteller und Krankenhäuser) – Branchentrends und Prognose bis 2032

Marktgröße für elektronische Datenerfassungssysteme (EDC)

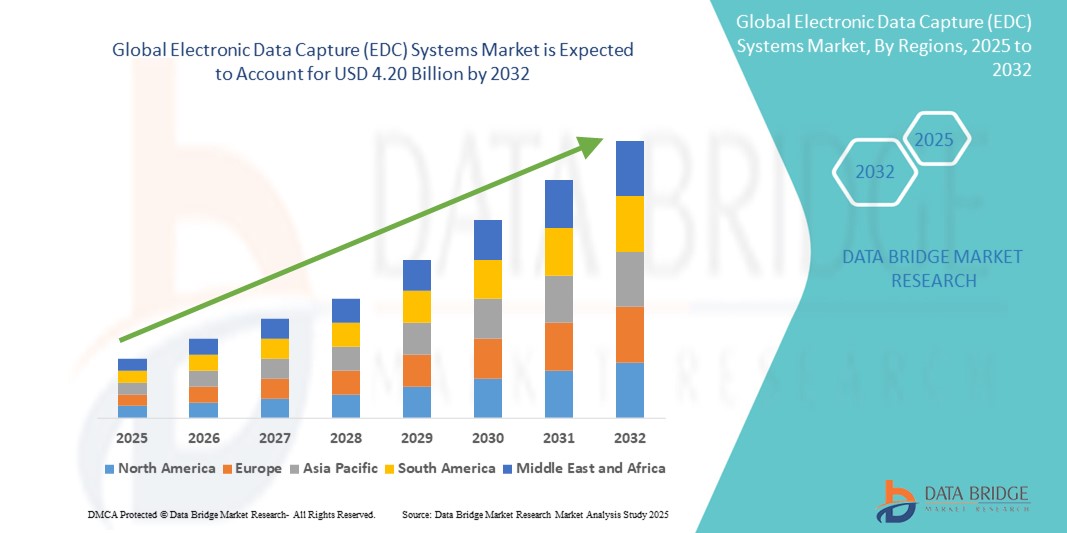

- Der globale Markt für elektronische Datenerfassungssysteme (EDC) wurde im Jahr 2024 auf 1,88 Milliarden US-Dollar geschätzt und soll bis 2032 4,20 Milliarden US-Dollar erreichen , bei einer CAGR von 10,60 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Digitalisierung klinischer Studien, die Nachfrage nach Echtzeit-Datenzugriff und die Notwendigkeit einer effizienten Einhaltung gesetzlicher Vorschriften in den Biowissenschaften und im Gesundheitswesen vorangetrieben.

- Darüber hinaus positionieren die zunehmende Nutzung cloudbasierter Plattformen, die Integration von KI für ein intelligenteres Datenmanagement und die zunehmende Bedeutung dezentraler klinischer Studien EDC-Systeme als zentrale Komponente moderner klinischer Forschungsinfrastruktur. Diese Entwicklungen beschleunigen die Marktexpansion erheblich und erhöhen die Bedeutung robuster EDC-Lösungen im gesamten Forschungsökosystem.

Marktanalyse für elektronische Datenerfassungssysteme (EDC)

- EDC-Systeme, die für die elektronische Erfassung und Verwaltung klinischer Studiendaten konzipiert sind, werden aufgrund ihres Echtzeit-Datenzugriffs, ihrer verbesserten Datengenauigkeit und ihrer Kompatibilität mit Remote- und dezentralen Studienmodellen sowohl im akademischen als auch im kommerziellen Umfeld zu unverzichtbaren Werkzeugen in der modernen klinischen Forschung.

- Die wachsende Nachfrage nach EDC-Systemen ist vor allem auf die zunehmende Anzahl klinischer Studien, die Notwendigkeit einer optimierten Einhaltung gesetzlicher Vorschriften und den branchenweiten Übergang zu papierlosen und patientenzentrierten Studienabläufen zurückzuführen.

- Nordamerika dominierte den Markt für elektronische Datenerfassungssysteme (EDC) mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, hohe F&E-Investitionen und die frühe Einführung digitaler Technologien, wobei die USA den Trend anführten, da große Pharma- und Biotech-Unternehmen Cloud-basierte und KI-integrierte Plattformen nutzten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der Ausweitung klinischer Studien, der Modernisierung der Vorschriften und der zunehmenden Präsenz von Auftragsforschungsinstituten (CROs) die am schnellsten wachsende Region im Markt für elektronische Datenerfassungssysteme (EDC) sein.

- Das webbasierte Segment dominierte den Markt für elektronische Datenerfassungssysteme (EDC) mit einem Marktanteil von 52,9 % im Jahr 2024, was auf die einfache Bereitstellung, die Kosteneffizienz und die breite Zugänglichkeit für klinische Studien an mehreren Standorten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für elektronische Datenerfassungssysteme (EDC)

|

Eigenschaften |

Wichtige Markteinblicke zu Systemen zur elektronischen Datenerfassung (EDC) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für elektronische Datenerfassungssysteme (EDC)

„KI-gesteuerte Optimierung und Cloud-Integration im klinischen Datenmanagement“

- Ein bedeutender und zunehmender Trend im globalen Markt für elektronische Datenerfassungssysteme (EDC) ist die Integration von künstlicher Intelligenz (KI) und fortschrittlichen Cloud-basierten Technologien zur Optimierung der Datenerfassung, Überwachung und Einhaltung gesetzlicher Vorschriften bei klinischen Studien. Diese Technologien verbessern die Datengenauigkeit, verkürzen die Studiendauer und unterstützen Entscheidungen in Echtzeit.

- Unternehmen wie Medidata und Veeva Systems haben beispielsweise KI in ihre Plattformen integriert, um das Abfragemanagement zu automatisieren, Datenanomalien zu identifizieren und das Protokolldesign zu optimieren. Diese KI-gestützten Funktionen ermöglichen es Studiensponsoren, Compliance-Probleme proaktiv anzugehen und die Gesamteffizienz der Studien zu verbessern.

- Die KI-Integration in EDC-Systeme ermöglicht zudem prädiktive Analysen, um das Risiko von Patientenabbrüchen zu identifizieren und die Leistung der Standorte zu optimieren. Cloud-gehostete Plattformen ermöglichen zudem den Fernzugriff und die Datensynchronisierung über globale Studienstandorte hinweg und erleichtern so die nahtlose Zusammenarbeit und die dezentrale Durchführung von Studien.

- Die Verschmelzung von KI- und Cloud-Technologien verbessert nicht nur die Skalierbarkeit und Flexibilität, sondern verbessert auch die Datensicherheit durch zentrale Kontrolle und automatisierte Prüfpfade.

- Die wachsende Nachfrage nach intelligenten, interoperablen und Cloud-fähigen EDC-Plattformen verändert das klinische Datenmanagement. Anbieter wie Oracle Health Sciences und Castor EDC bringen Lösungen mit KI-gesteuerten Dashboards und Echtzeit-Datenanalysen auf den Markt, die speziell auf komplexe mehrphasige Studien zugeschnitten sind.

- Die Nachfrage nach solchen fortschrittlichen Systemen steigt in der Pharma- und Biotechnologiebranche sowie bei Auftragsforschungsinstituten (CROs), getrieben durch den Bedarf an schnelleren Erkenntnissen, regulatorischer Flexibilität und integrierten digitalen Arbeitsabläufen in der klinischen Entwicklung.

Marktdynamik für elektronische Datenerfassungssysteme (EDC)

Treiber

„Steigende Komplexität klinischer Studien und digitale Transformation in der Forschung“

- Die zunehmende Komplexität klinischer Studien und der Wandel hin zur digitalen Transformation in der Branche sind wichtige Treiber für die Nachfrage nach EDC-Systemen. Mit der Zunahme dezentraler Studien, adaptiver Designs und Echtzeit-Datenanforderungen sind traditionelle papierbasierte Methoden nicht mehr tragfähig.

- So führte Veeva Systems im Februar 2024 verbesserte Cloud-basierte Tools innerhalb seiner Vault CDMS-Plattform ein, die schnelle Änderungen während der Studie und nahtlose Protokollanpassungen ermöglichen. Solche Innovationen werden angesichts der zunehmenden Größe und Vielfalt von Studien immer wichtiger.

- EDC-Systeme bieten Echtzeitzugriff auf Patientendaten, optimierte Datenerfassungsprozesse und verbesserte Audit-Bereitschaft. Sie helfen Studiensponsoren, die Einhaltung gesetzlicher Vorschriften sicherzustellen und gleichzeitig Kosten und Zykluszeiten zu reduzieren.

- Der wachsende Bedarf an Transparenz, schnelleren Entscheidungen und Fernzugriff auf Standorte macht EDC-Systeme in der modernen Arzneimittelentwicklung unverzichtbar, insbesondere in der Post-COVID-Ära, in der hybride und dezentrale Studien an Bedeutung gewonnen haben.

- Darüber hinaus beschleunigen erhöhte Investitionen in Forschung und Entwicklung, staatliche Unterstützung für digitale Gesundheitstechnologien und zunehmende Partnerschaften zwischen Technologieanbietern und CROs die Einführung von EDC-Systemen in klinischen Forschungseinrichtungen.

Einschränkung/Herausforderung

„Datenschutzbedenken und regulatorische Komplexität“

- Datenschutz und die Einhaltung gesetzlicher Vorschriften bleiben für den Markt für EDC-Systeme eine große Herausforderung. Da die Systeme sensible Patientendaten verarbeiten, können Bedenken hinsichtlich Datenschutzverletzungen, Cyberangriffen und grenzüberschreitender Datenübertragungen die Akzeptanz einschränken, insbesondere in Regionen mit strengen Datenschutzgesetzen wie der DSGVO in Europa oder dem HIPAA in den USA.

- Beispielsweise führen Inkonsistenzen in den Richtlinien zur Datenfreigabe und -aufbewahrung zwischen den Ländern zu zusätzlichen Compliance-Belastungen bei globalen Studien, was von den EDC-Anbietern die Anpassung ihrer Systeme an multiregulatorische Umgebungen erfordert.

- Vertrauensbildung durch sichere Verschlüsselung, rollenbasierte Zugriffskontrolle und regelmäßige Compliance-Audits ist unerlässlich. Führende Anbieter wie Medrio und OpenClinica investieren in eine verbesserte Cybersicherheitsinfrastruktur und Zertifizierungen wie ISO 27001, um die Sicherheit ihrer Kunden zu gewährleisten.

- Darüber hinaus können die Kosten und die Komplexität der Implementierung anspruchsvoller EDC-Plattformen, insbesondere für kleinere Forschungsorganisationen oder solche, die in ressourcenarmen Umgebungen tätig sind, eine breitere Marktdurchdringung behindern.

- Die Beseitigung dieser Hindernisse durch flexible Preismodelle, benutzerfreundliche Schnittstellen und skalierbare Lösungen wird entscheidend sein, um den Zugang zu fortschrittlichen EDC-Technologien weltweit zu erweitern.

Marktumfang für elektronische Datenerfassungssysteme (EDC)

Der Markt ist nach Liefermodus, klinischer Testphase und Endbenutzer segmentiert.

- Nach Liefermodus

Der Markt für elektronische Datenerfassungssysteme (EDC) ist nach Bereitstellungsart in webgehostete, cloudbasierte und lizenzierte Enterprise-Systeme unterteilt. Das webgehostete Segment dominierte den Markt mit dem größten Umsatzanteil von 52,9 % im Jahr 2024, was auf die Kosteneffizienz, die einfache Implementierung und die breite Zugänglichkeit für klinische Forschungsorganisationen zurückzuführen ist. Diese Systeme bieten zentralen Datenzugriff, vereinfachte Wartung und Kompatibilität mit Fernüberwachung und sind daher sowohl für Sponsoren als auch für CROs, die Studien an mehreren Standorten durchführen, die bevorzugte Wahl.

Das Cloud-basierte Segment wird voraussichtlich von 2025 bis 2032 aufgrund der steigenden Nachfrage nach flexiblen, skalierbaren und Echtzeit-Datenerfassungsplattformen die schnellste Wachstumsrate verzeichnen. Cloud-basierte EDC-Lösungen ermöglichen dezentrale Studienmodelle und globale Zusammenarbeit, was insbesondere bei der digitalen Transformation klinischer Studien nach der Pandemie von Vorteil ist. Die zunehmende Integration von KI und Analytik in Cloud-basierte Systeme unterstützt zudem adaptives Studiendesign und prädiktive Erkenntnisse.

- Nach Phase der klinischen Studie

Basierend auf der klinischen Testphase ist der Markt für elektronische Datenerfassungssysteme (EDC) in Phase I, Phase II, Phase III und Phase IV unterteilt. Das Segment Phase III hatte im Jahr 2024 mit 48,1 % den größten Marktanteil, hauptsächlich aufgrund der Komplexität, des Umfangs und der regulatorischen Anforderungen dieser Phase. Bei Tausenden von Patienten und mehreren Teststandorten sind eine effiziente Datenerfassung und Echtzeitüberwachung entscheidend, weshalb robuste EDC-Systeme für Genauigkeit und Compliance unerlässlich sind.

Das Phase-I-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch einen starken Anstieg der Frühphasenforschung, insbesondere in den Bereichen Onkologie, seltene Krankheiten und Gentherapien. Kleinere Studienpopulationen und schnelle Iterationszyklen in Phase-I-Studien profitieren erheblich von flexiblen und agilen EDC-Plattformen, die die Datenerfassung und Protokolländerungen optimieren.

- Nach Endbenutzer

Der Markt für elektronische Datenerfassungssysteme (EDC) ist nach Endnutzern segmentiert in Auftragsforschungsinstitute (CROs), Pharma- und Biotechnologieunternehmen, Medizintechnikunternehmen und Krankenhäuser. Auftragsforschungsinstitute (CROs) dominierten den Markt für EDC-Systeme mit einem Anteil von 39,7 % im Jahr 2024, unterstützt durch das zunehmende Outsourcing klinischer Studien und die Nachfrage nach kostengünstigen, skalierbaren Datenmanagementlösungen. CROs profitieren von EDC-Systemen, die die Geschwindigkeit, Genauigkeit und regulatorische Bereitschaft von Studien verbessern, insbesondere bei globalen, multizentrischen Studien.

Das Segment der Pharma- und Biotechnologieunternehmen wird voraussichtlich bis 2032 das höchste Wachstum aufweisen. Dies ist auf den Ausbau der Forschungs- und Entwicklungspipelines, den Anstieg der Biologika und der personalisierten Medizin sowie den Bedarf an integrierten Plattformen für groß angelegte, datenintensive Studien zurückzuführen. Diese Unternehmen setzen zunehmend auf cloudbasierte und KI-gestützte EDC-Tools, um die Markteinführung zu beschleunigen und die Einhaltung sich entwickelnder globaler Vorschriften sicherzustellen.

Regionale Analyse des Marktes für elektronische Datenerfassungssysteme (EDC)

- Nordamerika dominierte den Markt für elektronische Datenerfassungssysteme (EDC) mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, hohe F&E-Investitionen und die frühe Einführung digitaler Technologien

- Sponsoren und Forschungsorganisationen in der Region legen Wert auf Echtzeit-Datenzugriff, Einhaltung gesetzlicher Vorschriften und betriebliche Effizienz, was zu einem weit verbreiteten Einsatz von EDC-Plattformen führt, die mit eClinical-Systemen und KI-gestützter Analytik integriert sind.

- Dieses Wachstum wird durch die starke Präsenz großer Pharma- und Biotechnologieunternehmen, unterstützende regulatorische Rahmenbedingungen und die steigende Nachfrage nach dezentralen und hybriden Testmodellen weiter unterstützt, was die Position Nordamerikas als weltweit führendes Land bei der Einführung von EDC-Systemen festigt.

Markteinblick in die USA für elektronische Datenerfassungssysteme (EDC)

Der US-Markt für elektronische Datenerfassungssysteme (EDC) erzielte 2024 mit 78,5 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Pharmaindustrie des Landes, die hohe Anzahl klinischer Studien und den starken Fokus auf die Einhaltung gesetzlicher Vorschriften zurückzuführen. Die zunehmende Einführung dezentraler und hybrider Studien sowie die Integration von KI und Cloud-basierten Technologien in die klinische Forschung beschleunigen die Nachfrage nach fortschrittlichen EDC-Lösungen. Darüber hinaus setzen US-amerikanische CROs und Sponsoren auf Plattformen, die Echtzeitanalysen, Interoperabilität und sicheren Ferndatenzugriff bieten, um die Studieneffizienz und die Patientenergebnisse zu verbessern.

Markteinblick in Europa für elektronische Datenerfassungssysteme (EDC)

Der europäische Markt für elektronische Datenerfassungssysteme (EDC) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende klinische Studienaktivität in der Region, strenge Datenschutzbestimmungen (wie die DSGVO) und die fortschreitende digitale Transformation im Gesundheitswesen zurückzuführen. Steigende Investitionen in die Biowissenschaften, insbesondere in Ländern wie Deutschland und Großbritannien, tragen zur Verbreitung von EDC bei. Sponsoren nutzen zunehmend EDC-Systeme, um Datengenauigkeit, Patientensicherheit und Protokollkonformität bei komplexen, länderübergreifenden Studien zu gewährleisten.

Markteinblick in britische Systeme zur elektronischen Datenerfassung (EDC)

Der britische Markt für elektronische Datenerfassungssysteme (EDC) wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die starke Präsenz klinischer Forschungseinrichtungen, akademischer Institutionen und junger Biotech-Unternehmen. Die regulatorische Umstrukturierung nach dem Brexit und der Innovationsschub in der Arzneimittelentwicklung führen zu einem verstärkten Einsatz cloudbasierter und KI-gestützter EDC-Plattformen. Darüber hinaus dürfte die staatliche Förderung der digitalen Gesundheitsforschung und der Echtzeit-Patientenüberwachung das Wachstum ankurbeln.

Markteinblick in elektronische Datenerfassungssysteme (EDC) in Deutschland

Der deutsche Markt für elektronische Datenerfassungssysteme (EDC) wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf den Ruf Deutschlands für innovative Medizintechnik, die starke Pharmaindustrie und den hohen Stellenwert klinischer Datenqualität zurückzuführen. Mit der steigenden Zahl frühphasiger und onkologischer Studien steigt die Nachfrage nach skalierbaren, konformen und sicheren EDC-Plattformen. Die Integration von EDC in elektronische Patientenakten (EHRs) und andere digitale Studientools steigert die betriebliche Effizienz in deutschen klinischen Forschungseinrichtungen zusätzlich.

Markteinblicke für elektronische Datenerfassungssysteme (EDC) im asiatisch-pazifischen Raum

Der Markt für elektronische Datenerfassungssysteme (EDC) im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,6 % wachsen. Dies ist auf die zunehmende Ausgliederung klinischer Studien, den Ausbau der Gesundheitsinfrastruktur und Digitalisierungsbemühungen in wichtigen Ländern wie China, Indien und Japan zurückzuführen. Staatliche Unterstützung für die Arzneimittelentwicklung, günstige Regulierungen und eine wachsende CRO-Landschaft begünstigen die Einführung von EDC-Systemen. Die Erschwinglichkeit und Skalierbarkeit cloudbasierter EDC-Plattformen machen sie für ein breiteres Spektrum an Sponsoren und Forschungszentren in der Region zugänglich.

Markteinblick in Japan für elektronische Datenerfassungssysteme (EDC)

Der japanische Markt für elektronische Datenerfassungssysteme (EDC) gewinnt aufgrund der hohen Standards des Landes hinsichtlich klinischer Datengenauigkeit, des etablierten Pharmasektors und staatlicher Initiativen zur Förderung der digitalen Gesundheitstransformation an Dynamik. Die steigende Zahl von Studien zu Onkologie und seltenen Krankheiten sowie der Bedarf an präziser Patientendatenüberwachung beschleunigen die Akzeptanz. EDC-Plattformen werden zunehmend mit eConsent- und ePRO-Tools integriert und entsprechen damit Japans Streben nach patientenzentrierteren, technologisch fortschrittlichen Forschungsmodellen.

Markteinblick in elektronische Datenerfassungssysteme (EDC) in Indien

Der indische Markt für elektronische Datenerfassungssysteme (EDC) erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnell wachsende klinische Studienlandschaft, den großen Patientenpool und die kostengünstigen CRO-Dienstleistungen zurückzuführen. Da sich das Land zu einem globalen Zentrum für ausgelagerte klinische Forschung entwickelt, setzen sowohl inländische als auch internationale Sponsoren EDC-Plattformen ein, um die Datenerfassung zu optimieren, die Einhaltung von Vorschriften zu gewährleisten und mehrsprachige, standortübergreifende Studien zu unterstützen. Der Aufstieg digitaler Gesundheits-Startups und staatlich geförderter Smart-Healthcare-Initiativen treiben die Einführung von EDC in der klinischen Forschung und bei Studien im Bereich der öffentlichen Gesundheit weiter voran.

Marktanteile elektronischer Datenerfassungssysteme (EDC)

Die Branche der elektronischen Datenerfassungssysteme (EDC) wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medidata Solutions, Inc. (USA)

- Veeva Systems Inc. (USA)

- Oracle Health Sciences (USA)

- Parexel International Corporation (USA)

- Clario (USA)

- Castor EDC (Niederlande)

- OpenClinica, LLC (USA)

- Medrio, Inc. (USA)

- Data MATRIX (Russland)

- eClinicalWorks, LLC (USA)

- Bio-Optronics, Inc. (USA)

- IQVIA Inc. (USA)

- Calyx (Großbritannien)

- ClinCapture, Inc. (USA)

- ArisGlobal LLC (USA)

- Kayentis (Frankreich)

- DATATRAK International, Inc. (USA)

- XClinical GmbH (Deutschland)

- Ennov (Frankreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für elektronische Datenerfassungssysteme (EDC)?

- Im April 2023 brachte Medidata Solutions, ein Unternehmen von Dassault Systèmes, eine KI-gestützte Erweiterung der nächsten Generation für seine Rave EDC-Plattform auf den Markt, die die Protokollkonformität und die Echtzeit-Patientenüberwachung verbessern soll. Dieses Upgrade nutzt prädiktive Analysen zur Optimierung der Datenqualität und der Standortleistung und unterstreicht Medidatas Engagement, die digitale Transformation in klinischen Studien durch fortschrittliche Automatisierung und intelligente Erkenntnisse voranzutreiben.

- Im März 2023 führte Veeva Systems Inc. verbesserte Aktualisierungsmöglichkeiten während der Studie innerhalb seiner Vault CDMS-Plattform ein. Dies ermöglicht schnellere Protokolländerungen, ohne laufende Studien zu unterbrechen. Diese Innovation spiegelt Veevas Fokus auf Agilität und betriebliche Effizienz im Studienmanagement wider und bietet Sponsoren mehr Flexibilität und kürzere Zeitpläne bei komplexen klinischen Studien.

- Im Februar 2023 kündigte Oracle Health Sciences die globale Erweiterung seiner Clinical One Data Collection-Plattform an, die die Datenerfassung in allen Studienphasen vereinheitlichen soll. Mit der zunehmenden globalen Nutzung will Oracle multiregionale Studien optimieren und dezentrale Studienmodelle unterstützen. Damit stärkt Oracle seine Rolle bei der Weiterentwicklung cloudbasierter EDC-Technologien, die Echtzeit-Zusammenarbeit und die Einhaltung gesetzlicher Vorschriften ermöglichen.

- Im Januar 2023 sicherte sich Castor EDC eine strategische Investition von Two Sigma Ventures, um Produktinnovationen und die globale Expansion zu beschleunigen. Die Finanzierung unterstützt Castors Mission, die klinische Forschung durch intuitive, kostengünstige und skalierbare EDC-Lösungen zu demokratisieren, insbesondere für kleine bis mittelgroße Sponsoren und akademische Forschungseinrichtungen, die von der papierbasierten zur digitalen Datenerfassung wechseln möchten.

- Im Januar 2023 kooperierte ClinOne mit mehreren Auftragsforschungsinstituten (CROs), um seine EDC-Plattform mit eConsent und Fernüberwachungstools zu integrieren und so ein nahtloses dezentrales Studien-Ökosystem zu schaffen. Diese Entwicklung unterstreicht ClinOnes Engagement, die Durchführung klinischer Studien durch interoperable digitale Lösungen zu vereinfachen und so eine bessere Patienteneinbindung, Datenintegrität und weltweite Zugänglichkeit der Studien zu gewährleisten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.