Global Electrical And Electronics Ceramics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.69 Billion

USD

21.02 Billion

2024

2032

USD

13.69 Billion

USD

21.02 Billion

2024

2032

| 2025 –2032 | |

| USD 13.69 Billion | |

| USD 21.02 Billion | |

| % | |

|

Globaler Markt für Elektro- und Elektronikkeramik, nach Materialtyp (Aluminiumoxidkeramik, Titanatkeramik, Zirkonoxidkeramik, Siliciumdioxidkeramik und andere), Produkttyp (monolithische Keramik, Keramikmatrix-Verbundwerkstoffe, Keramikbeschichtungen und andere), Endverbraucherindustrie (Haushaltsgeräte, Stromnetze, medizinische Geräte, Mobiltelefone und andere) – Branchentrends und Prognose bis 2032.

Marktgröße für Elektro- und Elektronikkeramik

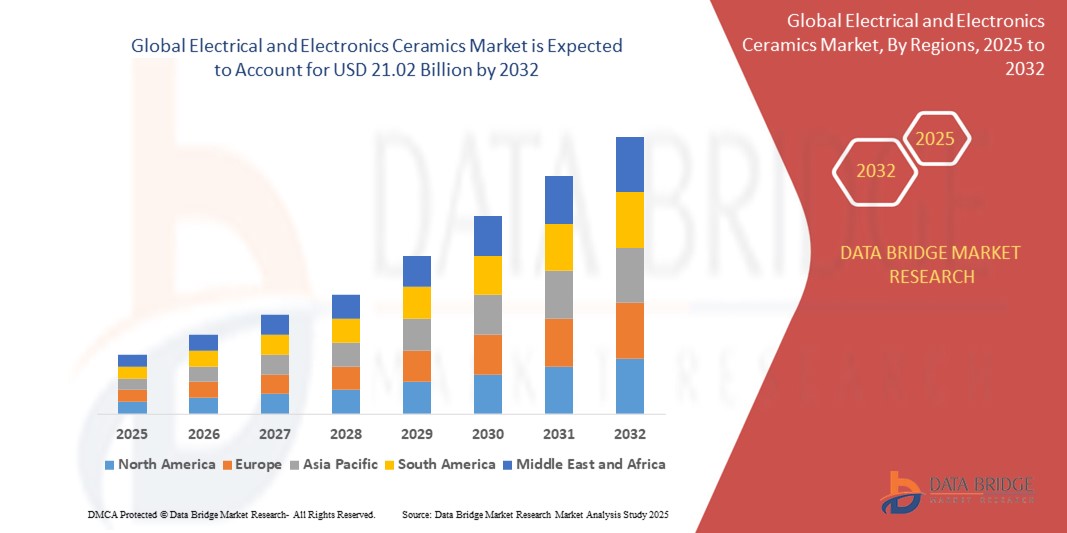

- Der globale Markt für Elektro- und Elektronikkeramik wird im Jahr 2024 auf 13,69 Milliarden US-Dollar geschätzt und soll bis 2032 21,02 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,5 % im Prognosezeitraum.

- Das Marktwachstum wird größtenteils durch die steigende Nachfrage nach elektronischen Geräten in verschiedenen Sektoren angetrieben, darunter Unterhaltungselektronik, Automobil, Gesundheitswesen und Telekommunikation

- Darüber hinaus treibt der expandierende Sektor der erneuerbaren Energien, insbesondere im Bereich der Solar- und Windkraftanlagen, die Nachfrage nach fortschrittlicher Elektrokeramik aufgrund ihrer entscheidenden Anwendungen in Isolatoren, Sensoren und Stromverteilungssystemen an.

Marktanalyse für Elektro- und Elektronikkeramik

- Elektro- und Elektronikkeramiken sind Spezialmaterialien für verschiedene elektronische Komponenten und Geräte und bieten einzigartige Eigenschaften wie hohe thermische Stabilität, elektrische Isolierung und dielektrische Eigenschaften.

- Die steigende Nachfrage nach diesen Keramiken wird vor allem durch die weite Verbreitung elektronischer Geräte, die zunehmende Integration von IoT-Geräten in allen Branchen und die rasanten Fortschritte in der Halbleiterfertigung angetrieben.

- Der asiatisch-pazifische Raum dominierte den Markt für Elektro- und Elektronikkeramik mit einem Marktanteil von 42 % im Jahr 2024 und dem größten Umsatzanteil. Er ist gekennzeichnet durch zunehmende Urbanisierung, steigende verfügbare Einkommen und eine robuste Produktionsbasis für Elektronik und Halbleiter in Ländern wie China, Japan und Südkorea.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Elektro- und Elektronikkeramik sein, angetrieben durch die Präsenz großer Hersteller elektronischer Geräte und die hohe Akzeptanz fortschrittlicher Technologien.

- Das Segment Aluminiumoxidkeramik dominierte im Jahr 2024 mit 38,6 % den größten Marktanteil, vor allem aufgrund seiner hervorragenden elektrischen Isoliereigenschaften, seiner hohen Wärmeleitfähigkeit und seiner mechanischen Festigkeit, wodurch es sich ideal für verschiedene elektronische Komponenten wie Isolatoren, Substrate und Leiterplatten eignet.

Berichtsumfang und Marktsegmentierung für Elektro- und Elektronikkeramik

|

Eigenschaften |

Wichtige Markteinblicke in Elektro- und Elektronikkeramik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Elektro- und Elektronikkeramik

„Miniaturisierung und hohe Leistungsanforderungen“

- Der globale Markt für Elektro- und Elektronikkeramik verzeichnet einen deutlichen Trend zur Miniaturisierung elektronischer Komponenten und erfordert Keramikmaterialien mit überlegenen dielektrischen Eigenschaften, hoher Wärmeleitfähigkeit und ausgezeichneter mechanischer Festigkeit in kleineren Formen.

- Dieser Trend wird durch die steigende Nachfrage nach kompakten und leichten elektronischen Geräten in verschiedenen Endverbraucherbranchen wie Mobiltelefonen, medizinischen Geräten und Automobilelektronik vorangetrieben.

- Fortschrittliche Keramikmaterialien ermöglichen höhere Leistungsdichten und verbesserte Signalintegrität in diesen miniaturisierten Anwendungen

- Beispielsweise entwickeln Hersteller ultradünne Keramiksubstrate und Mehrschicht-Keramikkondensatoren (MLCCs), um den Platzbeschränkungen und Leistungsanforderungen der Elektronik der nächsten Generation gerecht zu werden.

- Dieser Trend steigert den Wertbeitrag von Elektro- und Elektronikkeramik und macht sie für die Entwicklung leistungsstarker und kompakter elektronischer Systeme unverzichtbar.

Marktdynamik für Elektro- und Elektronikkeramik

Treiber

„Steigende Nachfrage in der Elektronik- und Halbleiterindustrie“

- Die steigende Nachfrage der Verbraucher nach fortschrittlichen elektronischen Geräten, darunter Smartphones, Tablets, Laptops und Smart-Home-Geräte, ist ein wichtiger Treiber für den globalen Markt für Elektro- und Elektronikkeramik

- Keramische Materialien sind aufgrund ihrer hervorragenden elektrischen Isolierung, thermischen Stabilität und mechanischen Eigenschaften wichtige Komponenten in Halbleitern, integrierten Schaltkreisen, Sensoren und passiven elektronischen Komponenten.

- Der Ausbau der 5G-Technologie, des IoT und der künstlichen Intelligenz (KI) treibt die Nachfrage nach Hochleistungskeramikmaterialien in diesen Anwendungen weiter an, da sie eine schnellere Datenübertragung, geringere Latenz und verbesserte Funktionalität bieten.

- Staatliche Initiativen und private Investitionen in die Entwicklung robuster Ökosysteme für die Elektronikfertigung tragen ebenfalls zur weitverbreiteten Einführung von Elektro- und Elektronikkeramik bei.

- Hersteller integrieren zunehmend fortschrittliche Keramiklösungen, um die strengen Leistungs- und Zuverlässigkeitsstandards in der sich schnell entwickelnden Elektronik- und Halbleiterlandschaft zu erfüllen

Einschränkung/Herausforderung

„Volatilität bei Rohstoffpreisen und komplexen Herstellungsprozessen“

- Die erheblichen Preisschwankungen bei wichtigen Rohstoffen wie Aluminiumoxid, Zirkonoxid und Titanaten können die Produktionskosten von Elektro- und Elektronikkeramik erheblich beeinflussen und stellen für die Hersteller eine Herausforderung dar.

- Die komplexen und energieintensiven Herstellungsprozesse bei der Produktion hochwertiger Elektro- und Elektronikkeramik, einschließlich präziser Brenntemperaturen und kontrollierter atmosphärischer Bedingungen, können für viele Unternehmen eine erhebliche Eintritts- und Expansionsbarriere darstellen.

- Darüber hinaus erhöht der Bedarf an Spezialausrüstung und Fachpersonal für die Keramikverarbeitung die Gesamtbetriebskosten.

- Die strengen Qualitätskontroll- und Leistungsanforderungen für elektrische und elektronische Anwendungen erfordern erweiterte Tests und Validierungen, was die Kosten und die Komplexität der Produktion weiter erhöht

- Diese Faktoren können potenzielle Marktteilnehmer abschrecken und die Marktexpansion einschränken, insbesondere für kleinere Hersteller oder in Regionen, in denen die Kostensensibilität ein wesentlicher Faktor ist.

Marktumfang für Elektro- und Elektronikkeramik

Der Markt ist nach Materialtyp, Produkttyp und Endverbraucherbranche segmentiert.

- Nach Materialtyp

Der globale Markt für Elektro- und Elektronikkeramik ist nach Materialtyp in Aluminiumoxidkeramik, Titanatkeramik, Zirkonoxidkeramik, Siliciumdioxidkeramik und weitere Werkstoffe unterteilt. Das Segment Aluminiumoxidkeramik hatte im Jahr 2024 mit 38,6 % den größten Marktanteil, vor allem aufgrund seiner hervorragenden elektrischen Isoliereigenschaften, seiner hohen Wärmeleitfähigkeit und seiner mechanischen Festigkeit. Dadurch eignet es sich ideal für verschiedene elektronische Komponenten wie Isolatoren, Substrate und Leiterplatten.

Für den Bereich Zirkonoxidkeramik wird von 2025 bis 2032 ein starkes Wachstum erwartet. Dieses Wachstum ist auf die zunehmende Konzentration auf Energieeffizienz und nachhaltige Stromerzeugung zurückzuführen, da Zirkonoxidkeramiken in Anwendungen eingesetzt werden, die hohe Leistung und Haltbarkeit erfordern, insbesondere in anspruchsvollen elektronischen Geräten und Systemen.

- Nach Produkttyp

Der globale Markt für Elektro- und Elektronikkeramik ist nach Produkttyp in monolithische Keramik, Keramikmatrix-Verbundwerkstoffe, Keramikbeschichtungen und weitere Produkte unterteilt. Das Segment monolithische Keramik hält im Jahr 2024 den größten Marktanteil, was vor allem auf die weit verbreitete Verwendung in verschiedenen elektronischen und elektrischen Komponenten aufgrund ihrer hervorragenden dielektrischen und isolierenden Eigenschaften sowie ihrer hohen Hitzebeständigkeit zurückzuführen ist.

Für das Segment der Keramikmatrix-Verbundwerkstoffe wird zwischen 2025 und 2032 ein deutliches Wachstum erwartet. Dieses Wachstum wird durch die steigende Nachfrage nach leichten und leistungsstarken Materialien in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie (insbesondere Elektrofahrzeugen) und der Verteidigung vorangetrieben, in denen CMCs überragende mechanische Eigenschaften und Temperaturbeständigkeit bieten.

- Nach Endbenutzerbranche

Der globale Markt für Elektro- und Elektronikkeramik ist nach Endverbraucherbranchen in Haushaltsgeräte, Stromnetze, medizinische Geräte, Mobiltelefone und weitere segmentiert. Das Segment Haushaltsgeräte hält 2024 den größten Marktanteil, was auf die weit verbreitete Verwendung von Elektro- und Elektronikkeramik zur Isolierung, zum Wärmemanagement und zur Leistungssteigerung in verschiedenen Unterhaltungselektronik- und Smart-Home-Geräten zurückzuführen ist.

Für den Bereich der Medizingeräte wird von 2025 bis 2032 ein rasantes Wachstum erwartet. Grund hierfür ist die steigende Nachfrage nach biokompatiblen, langlebigen und leistungsstarken Keramikkomponenten in Geräten zur diagnostischen Bildgebung, chirurgischen Instrumenten und Implantaten, bei denen Zuverlässigkeit und Präzision von entscheidender Bedeutung sind.

Regionale Analyse des Marktes für Elektro- und Elektronikkeramik

- Der asiatisch-pazifische Raum dominierte den Markt für Elektro- und Elektronikkeramik mit einem Marktanteil von 42 % im Jahr 2024 und dem größten Umsatzanteil. Er ist gekennzeichnet durch zunehmende Urbanisierung, steigende verfügbare Einkommen und eine robuste Produktionsbasis für Elektronik und Halbleiter in Ländern wie China, Japan und Südkorea.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Elektro- und Elektronikkeramik sein, angetrieben durch die Präsenz großer Hersteller elektronischer Geräte und die hohe Akzeptanz fortschrittlicher Technologien.

- Das Wachstum der Region wird zusätzlich durch steigende verfügbare Einkommen, technologische Fortschritte in der Unterhaltungselektronik und erhebliche Investitionen in die Entwicklung der Infrastruktur, einschließlich Stromnetze und Telekommunikation, vorangetrieben.

Einblicke in den US -Markt für Elektro- und Elektronikkeramik

Der US-Markt für Elektro- und Elektronikkeramik war im Prognosezeitraum die am schnellsten wachsende Region, angetrieben von der starken Nachfrage aus der Halbleiterindustrie, der Medizingeräteherstellung und der Leistungselektronik. Das wachsende Bewusstsein der Verbraucher für die Vorteile fortschrittlicher Keramikkomponenten hinsichtlich Leistung und Haltbarkeit fördert das Marktwachstum zusätzlich. Der Trend zur Miniaturisierung elektronischer Geräte und zunehmende Vorschriften zur Förderung der Energieeffizienz fördern den Einsatz von Hochleistungskeramiken.

Einblicke in den europäischen Markt für Elektro- und Elektronikkeramik

Der europäische Markt für Elektro- und Elektronikkeramik wird voraussichtlich deutlich wachsen, angetrieben durch den starken Fokus auf Industrieautomatisierung, erneuerbare Energien und Elektrofahrzeuge. Hersteller suchen nach Keramikmaterialien mit verbesserter Isolierung, Wärmemanagement und Verschleißfestigkeit. Das Wachstum ist in Ländern wie Deutschland und Frankreich aufgrund ihrer fortschrittlichen Fertigungskapazitäten und der Fokussierung auf leistungsstarke elektronische Systeme besonders ausgeprägt. Zunehmendes Umweltbewusstsein und der Trend zu energieeffizienten Lösungen tragen ebenfalls zum Marktwachstum bei.

Einblicke in den britischen Markt für Elektro- und Elektronikkeramik

Der britische Markt für Elektro- und Elektronikkeramik wird voraussichtlich stetig wachsen, angetrieben von der Nachfrage aus den Bereichen Telekommunikation, Medizin und Verteidigung. Das zunehmende Interesse an hochzuverlässigen elektronischen Komponenten und das wachsende Bewusstsein für die Vorteile keramischer Isolierung fördern die Akzeptanz. Darüber hinaus beeinflussen sich entwickelnde Industriestandards und -vorschriften die Materialauswahl und sorgen für ein ausgewogenes Verhältnis zwischen Leistung und Konformität.

Markteinblicke für Elektro- und Elektronikkeramik in Deutschland

In Deutschland wird ein starkes Wachstum im Bereich der Elektro- und Elektronikkeramik erwartet. Dies ist auf die fortschrittliche Automobil- und Industrieproduktion sowie den hohen Fokus der Verbraucher auf Feinmechanik und Energieeffizienz zurückzuführen. Die deutsche Industrie bevorzugt technologisch fortschrittliche Keramikmaterialien, die zu verbesserter Leistung und Zuverlässigkeit komplexer elektronischer Systeme beitragen. Die Integration dieser Keramiken in hochwertige Industrieanlagen und Automobilelektronik fördert nachhaltiges Marktwachstum.

Markteinblicke für Elektro- und Elektronikkeramik im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dominiert den globalen Markt für Elektro- und Elektronikkeramik mit dem höchsten Umsatzanteil von 87,8 % im Jahr 2024, angetrieben durch starke Produktionsstandorte in Ländern wie China, Japan und Südkorea. Diese Dominanz wird durch die starke Nachfrage aus den Bereichen Unterhaltungselektronik, Automobilelektronik und Telekommunikation befeuert. Staatliche Initiativen zur Förderung der heimischen Produktion sowie der Forschung und Entwicklung im Bereich fortschrittlicher Materialien unterstützen das Marktwachstum zusätzlich. Die Integration von Elektro- und Elektronikkeramik in intelligente Geräte und Elektrofahrzeuge trägt ebenfalls erheblich zum regionalen Wachstum bei.

Einblicke in den japanischen Markt für Elektro- und Elektronikkeramik

Der japanische Markt für Elektro- und Elektronikkeramik wird voraussichtlich deutlich wachsen. Grund dafür ist die starke Verbraucherpräferenz für hochwertige, technologisch fortschrittliche Elektronikkomponenten, die die Leistung und Zuverlässigkeit der Geräte verbessern. Die Präsenz großer Elektronikhersteller und die Integration von Elektro- und Elektronikkeramik in eine breite Palette von OEM-Produkten beschleunigen die Marktdurchdringung. Das steigende Interesse an fortschrittlichen Gehäusen und Miniaturisierung trägt ebenfalls zum Wachstum bei.

Einblicke in den chinesischen Markt für Elektro- und Elektronikkeramik

China hält den größten Anteil am Markt für Elektro- und Elektronikkeramik im asiatisch-pazifischen Raum. Dies ist auf das rasante Wachstum der Elektronikfertigung, die steigende Fahrzeugquote und die zunehmende Nachfrage nach fortschrittlichen Elektroniklösungen zurückzuführen. Die wachsende Mittelschicht des Landes und der Fokus auf intelligente Fertigung fördern die Einführung fortschrittlicher Keramikmaterialien. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Elektro- und Elektronikkeramik

Die Elektro- und Elektronikkeramikindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- CoorsTek Inc. (USA)

- CeramTec GmbH (Deutschland)

- KYOCERA Corporation (Japan)

- Morgan Advanced Materials (Großbritannien)

- Saint-Gobain (USA)

- 3M (USA)

- Paul Rauschert GmbH & Co. KG. (Deutschland)

- Elan Technology (USA)

- OC Oerlikon Management AG (Schweiz)

- Mingrui-Keramik (China)

- DuPont (USA)

- Honeywell International Inc. (USA)

- Shin-Etsu Chemical Co., Ltd. (China)

- Albemarle Corporation (USA)

- Die American Ceramic Society (USA)

- Angewandte Keramik (USA)

- MATERION CORPORATION (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Elektro- und Elektronikkeramik?

- Im September 2024 präsentierte Murata Manufacturing den weltweit kleinsten Mehrschicht-Keramikkondensator (MLCC) mit Abmessungen von nur 0,16 mm × 0,08 mm. Dieser Durchbruch bedeutet eine Volumenreduzierung von 75 % im Vergleich zu Vorgängermodellen und ermöglicht die hochdichte Bestückung von Bauteilen in kompakten elektronischen Geräten wie Smartphones und Wearables. Der ultraminiaturisierte MLCC steigert Leistung und Effizienz und unterstützt die wachsende Nachfrage nach platzsparenden elektronischen Baugruppen. Murata präsentiert diese Innovation auf der CEATEC JAPAN 2024.

- Im Juli 2024 brachte Cerabyte Ceramic Nano Memory in den USA auf den Markt. Dabei handelt es sich um eine recycelbare Keramik-auf-Glas-Speicherlösung mit unbegrenzter Datenspeicherung und null Energieverbrauch. Diese innovative Technologie ermöglicht schnelle Lese-/Schreibvorgänge, reduziert die Archivierungskosten deutlich und gewährleistet gleichzeitig die langfristige Datenerhaltung. Durch den Einsatz keramischer Nanoschichten will Cerabyte die Effizienz der Datenspeicherung revolutionieren und die Herausforderungen der Kaltlagerung und Nachhaltigkeit bewältigen. Das Unternehmen hat Niederlassungen im Silicon Valley und in Boulder, Colorado, und unterstreicht damit sein Engagement für zugängliche, dauerhafte Speicherlösungen.

- Im Juni 2024 stellte CeramTec, ein deutscher Keramikhersteller, Sinalit vor, ein Siliziumnitrid-Keramiksubstrat (Si₃N₄), das zur Verbesserung von Leistungselektronikanwendungen entwickelt wurde. Diese Innovation unterstützt die Entwicklung kundenspezifischer Leistungsmodule, insbesondere in der Automobil-Elektromobilität und der Fahrzeugelektrifizierung. Sinalit bietet eine hohe Biegefestigkeit (≥700 MPa), eine ausgezeichnete Bruchzähigkeit (≥6 MPa√m) und eine hervorragende Wärmeleitfähigkeit (80 W/mK) und eignet sich damit ideal für kompakte, leistungsstarke elektronische Systeme. Das Substrat ermöglicht die Dünnschichtproduktion und gewährleistet so eine effiziente Wärmeableitung und robuste Umweltbeständigkeit.

- Im Mai 2024 führte PI Ceramic Piezoceramic Composites ein, eine neue Produktkategorie mit innovativer Fertigungstechnologie. Bei diesem Verfahren werden piezoelektrische Keramiken in Füllpolymere eingebettet und so Ultraschall-Umwandlungs- und Aktuatortechnologie mit der Anpassungsfähigkeit des Polymers kombiniert. Die Verbundwerkstoffe bieten verbesserte akustische, mechanische und elektrische Eigenschaften und unterstützen die medizinische Bildgebung, die industrielle Messtechnik und die zerstörungsfreie Prüfung. Sie sind in 2-2- und 1-3-Anordnungen erhältlich und verfügen über anpassbare Elektroden und eine flexible Leiterplattenintegration.

- Im April 2024 startete SCHOTT Pilotprojekte zum Recycling von gebrauchtem Spezialglas und Glaskeramik und bekräftigte damit sein Engagement für eine Kreislaufwirtschaft. Diese Bemühungen zielen darauf ab, die Abhängigkeit von externen Rohstoffen, insbesondere im Bereich der Elektronikkeramik, zu reduzieren und gleichzeitig die im EU Green Deal festgelegten Nachhaltigkeitsziele zu unterstützen. SCHOTT erforscht Möglichkeiten zur Wiedereingliederung recycelter Materialien in die Produktion, insbesondere bei Kochfeldern und Pharmaverpackungen. Das Unternehmen möchte regulatorische Herausforderungen meistern und die großflächige Machbarkeit des Spezialglasrecyclings nachweisen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.