Global Data Center Security Market

Marktgröße in Milliarden USD

CAGR :

%

USD

15.96 Billion

USD

62.20 Billion

2024

2032

USD

15.96 Billion

USD

62.20 Billion

2024

2032

| 2025 –2032 | |

| USD 15.96 Billion | |

| USD 62.20 Billion | |

| % | |

|

Globale Marktsegmentierung für Rechenzentrumssicherheit nach Komponenten (Lösung (physische Sicherheit, logische Sicherheit), Services (Beratung, Integration und Bereitstellung, Managed Services)), Rechenzentrumstyp (kleine Rechenzentren, mittlere Rechenzentren, große Rechenzentren), Bereitstellungsmodus (vor Ort, Cloud-basiert), Anwendung (BFSI, IT und Telekommunikation, Gesundheitswesen, Regierung und Verteidigung, Energie und Versorgung, Einzelhandel, Medien und Unterhaltung, Fertigung) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Rechenzentrumssicherheit

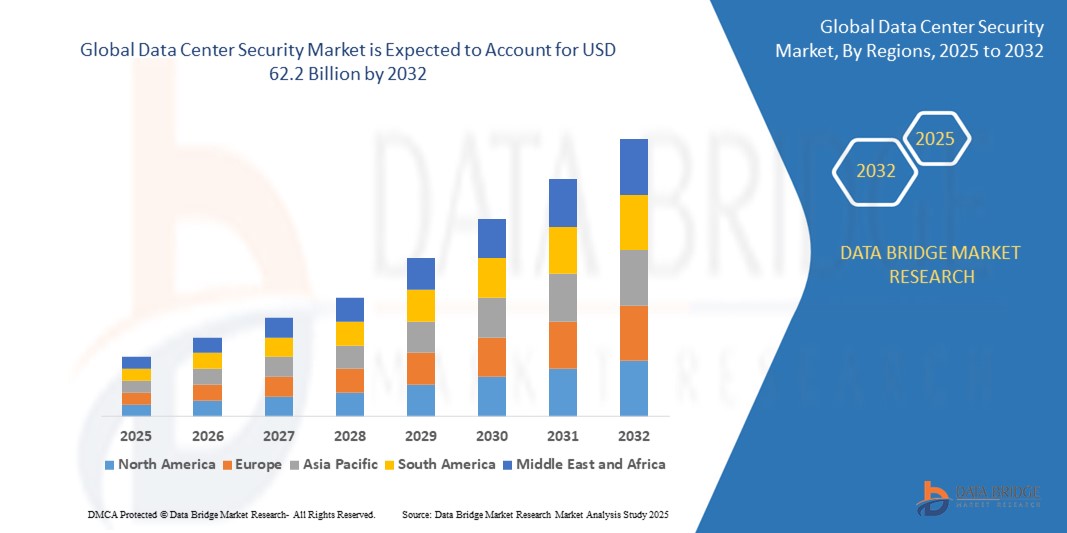

- Der globale Markt für Rechenzentrumssicherheit wird im Jahr 2024 auf 15,96 Milliarden US-Dollar geschätzt und soll bis 2032 62,2 Milliarden US-Dollar erreichen , bei einer CAGR von 35,5 % im Prognosezeitraum.

- Das Wachstum des globalen Marktes für Rechenzentrumssicherheit wird durch zunehmende Cyberbedrohungen, die zunehmende Bereitstellung von Rechenzentren und den wachsenden Bedarf an Einhaltung gesetzlicher Vorschriften und Datenschutz vorangetrieben.

Globale Marktanalyse zur Rechenzentrumssicherheit

Der globale Markt für Rechenzentrumssicherheit wächst rasant, da Unternehmen branchenübergreifend dem Schutz sensibler Daten, der Aufrechterhaltung der Geschäftskontinuität und der Einhaltung gesetzlicher Vorschriften höchste Priorität einräumen. Die zunehmende Zahl von Cyberbedrohungen wie Ransomware, DDoS-Angriffen und Insider-Datenlecks hat die Rechenzentrumssicherheit zu einem wichtigen Schwerpunkt für Unternehmen jeder Größe gemacht. Unternehmen setzen zunehmend auf fortschrittliche physische und logische Sicherheitslösungen zum Schutz ihrer Infrastruktur, Netzwerke und gespeicherten Daten.

Ein Haupttreiber des Marktwachstums ist die beschleunigte digitale Transformation in Branchen wie Finanzdienstleistungssektor, Gesundheitswesen, Einzelhandel, Fertigung und öffentlichem Sektor. Da Unternehmen zunehmend auf Cloud Computing, IoT, KI und Big Data Analytics setzen, steigt der Bedarf an sicheren und widerstandsfähigen Rechenzentrumsumgebungen. Die Integration von Technologien wie künstlicher Intelligenz (KI), maschinellem Lernen (ML) und verhaltensbasierter Analytik verbessert die Echtzeit-Bedrohungserkennung, die Reaktion auf Vorfälle und die allgemeine Sicherheitslage.

Auch die zunehmende Nutzung cloudbasierter Bereitstellungsmodelle hat die Landschaft verändert. Cloud-native Sicherheitslösungen bieten Skalierbarkeit, Flexibilität und Kosteneffizienz und ermöglichen Unternehmen die Implementierung robuster Sicherheit ohne hohe Infrastrukturinvestitionen. Darüber hinaus veranlassen Hybrid- und Multi-Cloud-Umgebungen Unternehmen dazu, umfassende, zentralisierte Sicherheitsframeworks einzusetzen, die sowohl lokale als auch virtualisierte Rechenzentren schützen.

Physische Sicherheitssysteme – wie biometrische Zugangskontrolle, Überwachungskameras und Perimeterschutz – spielen weiterhin eine wichtige Rolle beim Schutz von Einrichtungen. Gleichzeitig sind logische Sicherheitslösungen wie Firewalls, Verschlüsselung, Identitäts- und Zugriffsmanagement (IAM) und SIEM-Systeme unerlässlich, um digitale Vermögenswerte zu schützen und die Einhaltung globaler Vorschriften wie DSGVO, HIPAA und ISO 27001 zu gewährleisten.

Trotz der starken Dynamik steht der Markt vor Herausforderungen. Dazu gehören hohe Implementierungskosten, die Komplexität der Integration von Sicherheitslösungen in bestehende Systeme und der Mangel an qualifizierten Cybersicherheitsexperten. Darüber hinaus können Fragen der Datenhoheit und unterschiedliche internationale Vorschriften die Implementierungsstrategien multinationaler Unternehmen erschweren.

Dennoch bleiben die Aussichten vielversprechend. Steigende Investitionen in grüne Rechenzentren, Edge Computing und 5G-Infrastruktur dürften neue Sicherheitsanforderungen mit sich bringen. Darüber hinaus werden die zunehmende Häufigkeit und Raffinesse von Cyberangriffen Innovationen und die Akzeptanz im Bereich der Rechenzentrumssicherheit weiter vorantreiben.

Berichtsumfang und globale Marktsegmentierung für Rechenzentrumssicherheit

|

Eigenschaften |

Globale Einblicke in den Markt für Rechenzentrumssicherheit |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Globale Markttrends zur Rechenzentrumssicherheit

„Innovation und Integration: Mehr Sicherheit durch intelligente Technologien “

- Ein bedeutender und zunehmender Trend im globalen Markt für Rechenzentrumssicherheit ist die Integration intelligenter Technologien wie KI, maschinelles Lernen und Verhaltensanalyse. Diese ermöglichen proaktive Bedrohungserkennung, automatisierte Reaktion auf Vorfälle und prädiktives Risikomanagement. Diese Fähigkeiten verändern die Abwehr komplexer Cyberangriffe in Rechenzentren.

- Unternehmen setzen zunehmend cloudbasierte und hybride Rechenzentrumssicherheitsplattformen ein, um Echtzeittransparenz, zentrale Kontrolle und skalierbaren Schutz in unterschiedlichen Umgebungen zu gewährleisten. Dieser Wandel unterstützt die dynamischen Anforderungen von Remote-Mitarbeitern, Edge Computing und Multi-Cloud-Infrastrukturen.

- Die Einführung der Zero Trust Architecture (ZTA) nimmt zu. Dabei stehen Identitätsprüfung, Zugriff mit geringsten Berechtigungen und Mikrosegmentierung im Vordergrund, um die interne Netzwerksicherheit zu stärken und Angriffsflächen zu reduzieren.

- Die Konvergenz physischer und logischer Sicherheitslösungen gewinnt an Bedeutung. Dabei werden biometrische Zugangskontrollen, intelligente Überwachung und Cybersicherheitsmaßnahmen in einheitlichen Plattformen kombiniert, um einen ganzheitlichen Schutz der Rechenzentrumsinfrastruktur zu gewährleisten.

Globale Marktdynamik für Rechenzentrumssicherheit

Treiber

„ Steigende Nachfrage nach Compliance, Resilienz und digitaler Sicherheitsinfrastruktur “

- Die zunehmende Bedeutung der Einhaltung gesetzlicher Vorschriften (z. B. DSGVO, HIPAA, PCI DSS) und Datenschutzgesetze in Sektoren wie BFSI, Gesundheitswesen und Regierung treibt die Nachfrage nach robusten Sicherheitslösungen für Rechenzentren voran, um vertrauliche Informationen zu schützen und rechtliche Sanktionen zu vermeiden.

- Der Anstieg von Cyberangriffen, Ransomware-Bedrohungen und Datenschutzverletzungen hat zu erhöhten Investitionen in Intrusion Detection Systems, Firewalls der nächsten Generation und Endpunktschutz geführt, um Geschäftskontinuität und Ausfallsicherheit zu gewährleisten.

- Die Einführung der Cloud, die Arbeit an entfernten Standorten und Initiativen zur digitalen Transformation beschleunigen die Bereitstellung skalierbarer, Cloud-nativer Sicherheitsplattformen zur Überwachung und zum Schutz von Hybrid- und Multi-Cloud-Umgebungen.

- Fortschritte in den Bereichen KI, maschinelles Lernen und Bedrohungsinformationen ermöglichen eine proaktive Bedrohungserkennung, Echtzeitüberwachung und automatisierte Reaktion auf Vorfälle und verbessern so die Effizienz und Effektivität der Sicherheitsabläufe in Rechenzentren.

- Der zunehmende Einsatz von Edge-Rechenzentren und die Entstehung von Smart Cities und 5G-Infrastrukturen schaffen neue Sicherheitsanforderungen und ermutigen Anbieter, maßgeschneiderte Lösungen für verteilte und Hochgeschwindigkeitsdatenumgebungen anzubieten.

Einschränkung/Herausforderung

„ Hohe Kosten, Integrationskomplexität und geringe Bekanntheit in Schwellenmärkten “

- Die Einführung umfassender Sicherheitslösungen für Rechenzentren – einschließlich Firewalls der nächsten Generation, Intrusion-Prevention-Systemen, biometrischer Zugangskontrolle und KI-gestützter Threat-Intelligence-Plattformen – erfordert erhebliche Vorabinvestitionen. Dies stellt eine große Herausforderung für kleine und mittlere Unternehmen (KMU) und Startups dar, insbesondere in Entwicklungsländern, und schränkt ihre Möglichkeiten ein, eine unternehmensgerechte Sicherheitsinfrastruktur zu implementieren.

- Die Integration moderner Sicherheitstechnologien in bestehende IT-Systeme kann äußerst komplex sein. Viele Rechenzentren arbeiten noch immer mit veralteter Infrastruktur, die nicht mit modernen Sicherheitstools kompatibel ist. Infolgedessen sind Unternehmen mit längeren Implementierungszeiten, höheren Kosten und Betriebsunterbrechungen während der Integration konfrontiert, was Sicherheitsupgrades verhindert.

- Ein großes Hindernis sowohl in Industrie- als auch in Entwicklungsländern ist der Mangel an ausreichend ausgebildeten Cybersicherheitsexperten. Der Mangel an qualifiziertem Personal, das anspruchsvolle Sicherheitssysteme verwalten, überwachen und warten kann, behindert den effektiven Einsatz dieser Technologien, insbesondere in Organisationen mit begrenzten IT-Ressourcen.

- Globale Rechenzentrumsbetreiber haben oft Schwierigkeiten, die unterschiedlichen Datenschutz- und Cybersicherheitsvorschriften verschiedener Rechtsräume einzuhalten (z. B. DSGVO in Europa, CCPA in Kalifornien und PDPA in Asien). Inkonsistente Durchsetzung und unterschiedliche Rechtsauslegungen sorgen für Verwirrung, verlangsamen die Einführung von Technologien und erhöhen die Compliance-Kosten.

- In Schwellenländern können eine unterentwickelte digitale Infrastruktur, eine unzuverlässige Stromversorgung und raue Umgebungsbedingungen (wie hohe Luftfeuchtigkeit oder Temperaturschwankungen) die Stabilität und Wirksamkeit physischer Sicherheitssysteme und Überwachungstechnologien beeinträchtigen. Diese Herausforderungen erfordern oft kostspielige Sonderlösungen oder Spezialausrüstung, um eine optimale Sicherheitsleistung zu gewährleisten.

Globaler Marktumfang für Rechenzentrumssicherheit

Der Markt ist nach Komponenten, Rechenzentrumstyp, Bereitstellungsmodus und Anwendung segmentiert.

- Nach Komponente

Der globale Markt für Rechenzentrumssicherheit ist nach Komponenten in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen umfasst physische und logische Sicherheit. Physische Sicherheit umfasst den Schutz der Rechenzentrumsinfrastruktur vor physischen Bedrohungen wie unbefugtem Zugriff, Umweltgefahren und Diebstahl. Dies wird durch Systeme wie Überwachungskameras, biometrische Zugangskontrollen, Alarmsysteme und Perimeterschutzmaßnahmen erreicht. Logische Sicherheit befasst sich mit Cybersicherheitsbedrohungen und konzentriert sich auf den Schutz digitaler Assets und der Netzwerkinfrastruktur. Dazu gehören Technologien wie Firewalls, Intrusion Detection and Prevention Systeme (IDPS), Verschlüsselungstools, Identitäts- und Zugriffsmanagement (IAM) und Antivirensoftware. Das Segment Dienstleistungen umfasst Beratung, Integration und Bereitstellung sowie Managed Services. Beratungsleistungen unterstützen Unternehmen bei der Bewertung potenzieller Sicherheitsrisiken und der Entwicklung effektiver, konformer Sicherheitsstrategien. Integrations- und Bereitstellungsdienste gewährleisten die nahtlose Installation und Konfiguration von Sicherheitslösungen in bestehenden IT-Umgebungen. Managed Services bieten kontinuierliche Überwachung, Bedrohungsinformationen und schnelle Reaktion auf Vorfälle, die häufig von Drittanbietern übernommen werden. Diese Dienstleistungen sind für Unternehmen, die ein hohes Sicherheitsniveau ohne umfangreiche interne Ressourcen gewährleisten möchten, unverzichtbar und stellen somit einen wesentlichen Bestandteil des gesamten Rechenzentrumssicherheits-Ökosystems dar.

- Nach Rechenzentrumstyp

Der globale Markt für Rechenzentrumssicherheit, segmentiert nach Rechenzentrumstyp, umfasst kleine, mittlere und große Rechenzentren mit jeweils unterschiedlichen Sicherheitsanforderungen und infrastrukturellen Komplexitäten. Kleine Rechenzentren werden typischerweise von Start-ups, KMU und Zweigstellen genutzt. Diese Einrichtungen verfügen in der Regel über begrenzte IT-Ressourcen und Personal und sind daher stärker auf kostengünstige, einfach zu implementierende Sicherheitslösungen angewiesen. Trotz ihrer Größe veranlassen das wachsende Risiko von Cyber-Bedrohungen und der zunehmende regulatorische Fokus auf Datenschutz kleine Rechenzentren dazu, fortschrittliche logische Sicherheitstools wie Firewalls, Endpunktschutz und Zwei-Faktor-Authentifizierungssysteme einzusetzen. Mittlere Rechenzentren bedienen mittelständische Unternehmen und zeichnen sich oft durch moderate Datenmengen und eine hybride IT-Infrastruktur aus. Diese Rechenzentren erfordern einen ausgewogenen Sicherheitsansatz mit einer Kombination aus physischen Maßnahmen (wie biometrischer Zugangskontrolle und Videoüberwachung) und robusten Cyberabwehrsystemen, einschließlich Intrusion Prevention, Verschlüsselung und Compliance-Management-Tools. Ihre Sicherheitsstrategien sind aufgrund der höheren Datensensibilität und der betrieblichen Komplexität tendenziell ausgefeilter als die kleinerer Rechenzentren. Große Rechenzentren – typischerweise von globalen Unternehmen, Cloud-Service-Anbietern oder Colocation-Einrichtungen betrieben – sind hochkomplex und verfügen über ausgedehnte physische Flächen und mehrschichtige Netzwerkarchitekturen. Diese Zentren verarbeiten riesige Mengen sensibler und geschäftskritischer Daten und sind daher ein bevorzugtes Ziel für physische Sicherheitsverletzungen und Cyberangriffe. Daher setzen sie fortschrittliche und integrierte Sicherheitsframeworks ein, die KI-gestützte Bedrohungserkennung, Echtzeitüberwachung, Zugriffsverwaltung und Notfallwiederherstellungsprotokolle kombinieren. Große Rechenzentren investieren häufig massiv in den Schutz ihrer physischen Infrastruktur und in fortschrittliche Cybersicherheit, um einen unterbrechungsfreien, konformen und sicheren Betrieb auf allen Ebenen zu gewährleisten.

- Nach Bereitstellungsmodus

Der globale Markt für Rechenzentrumssicherheit ist nach Bereitstellungsmodus in lokale und Cloud-basierte Lösungen unterteilt. Die lokale Bereitstellung bietet Unternehmen volle Kontrolle über ihre Daten- und Sicherheitsinfrastruktur und eignet sich daher ideal für stark regulierte Branchen wie das Gesundheitswesen, Finanz- und Sicherheitsdienste (BFSI) und den öffentlichen Sektor. Sie gewährleistet zwar Datensouveränität und Compliance, erfordert jedoch höhere Vorabinvestitionen und Wartungsaufwand. Die Cloud-basierte Bereitstellung erfreut sich aufgrund ihrer Skalierbarkeit, Kosteneffizienz und einfachen Integration wachsender Beliebtheit. Sie ermöglicht Echtzeitüberwachung, Fernzugriff und erweiterte Bedrohungserkennung und eignet sich daher für Unternehmen, die Flexibilität und geringere Investitionskosten suchen. Viele Unternehmen setzen mittlerweile auf Hybridmodelle, um die Vorteile beider Ansätze zu nutzen.

- Nach Anwendung

Der globale Markt für Rechenzentrumssicherheit wird durch die steigende Nachfrage nach Datenschutz und Compliance in zahlreichen Branchen angetrieben, darunter Finanz-, IT- und Telekommunikationssektor, Gesundheitswesen, Behörden und Verteidigung, Energie- und Versorgungsunternehmen, Einzelhandel, Medien und Unterhaltung sowie Fertigung. Im Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) ist die Rechenzentrumssicherheit entscheidend für den Schutz von Kundendaten, die Gewährleistung der Transaktionsintegrität und die Einhaltung strenger Vorschriften wie PCI DSS und SOX. Finanzinstitute investieren massiv in Angriffsschutz, Verschlüsselung und Zugangskontrollsysteme. Der IT- und Telekommunikationssektor ist auf sichere und hochverfügbare Rechenzentren angewiesen, um Cloud-Dienste, mobile Konnektivität und digitale Kommunikation zu unterstützen. Mit zunehmendem Datenverkehr konzentrieren sich Unternehmen auf fortschrittliche Bedrohungserkennung, Firewall-Systeme und DDoS-Schutz. Im Gesundheitswesen erfordern der Schutz elektronischer Patientenakten (EHRs) und die Einhaltung von Datenschutzgesetzen wie HIPAA und DSGVO den Bedarf an hochsicheren und zuverlässigen Rechenzentrumsumgebungen. Behörden und Verteidigungsbehörden benötigen eine robuste, oft abgesicherte Infrastruktur zur Speicherung sensibler Bürgerdaten, militärischer Geheimdienste und kritischer nationaler Systeme, wodurch Sicherheit oberste Priorität hat. Energie- und Versorgungsunternehmen nutzen Smart Grids und SCADA-Systeme, die zunehmend digitalisiert und vernetzt sind. Dies erhöht das Risiko von Cyberangriffen und erfordert eine starke Perimeter- und Netzwerksicherheit in ihren Rechenzentren. Der Einzelhandel, der von E-Commerce und Omnichannel-Plattformen angetrieben wird, verarbeitet große Mengen an Kundendaten und Zahlungsinformationen. Rechenzentrumssicherheit trägt dazu bei, diese Informationen zu schützen und das Kundenvertrauen zu erhalten. Im Medien- und Unterhaltungsbereich hat das rasante Wachstum von Streaming-Diensten, der Erstellung digitaler Inhalte und des IP-Schutzes zu einer verstärkten Abhängigkeit von sicheren, skalierbaren Rechenzentren geführt, um große Mediendateien zu verarbeiten und kreative Inhalte zu schützen. Fertigungsunternehmen setzen Rechenzentrumssicherheit ein, um intelligente Fabrikabläufe und IoT-gesteuerte Produktionssysteme zu unterstützen und Geschäftsgeheimnisse und Produktdesigns vor Cyberbedrohungen zu schützen.

Globale regionale Analyse des Marktes für Rechenzentrumssicherheit

- Nordamerika bleibt der dominierende regionale Markt, angeführt von den USA, die bis 2023 über 38.000 gesicherte Rechenzentren beherbergen, darunter mehr als 70 % der Hyperscale-Einrichtungen mit modernisierten physischen und KI-gesteuerten Cyber-Überwachungssystemen. Regulatorische Rahmenbedingungen wie HIPAA und CMMC sowie zunehmende Bedenken hinsichtlich Ransomware und Cloud-Sicherheitsverletzungen treiben weiterhin Investitionen in die Sicherheit voran. Auch der kanadische Gesundheits- und Finanzsektor trägt maßgeblich zum Wachstum Nordamerikas bei.

- Europa hält mit über 35.000 gesicherten Zentren den zweitgrößten Anteil, angetrieben durch die Durchsetzung der DSGVO, Sovereign-Cloud-Initiativen und Investitionen in Datenschutztechnologien. Länder wie Deutschland, Großbritannien, Frankreich und die Niederlande sind bei der regionalen Einführung von Zero-Trust und sicherer Cloud-Compliance führend.

- Der asiatisch-pazifische Raum verzeichnet das schnellste regionale Wachstum und wird bis 2023 über 51.000 Rechenzentren sichern. China (22.000), Indien, Japan und Südkorea tragen mit ihrem rasanten Cloud-Ausbau, der Telekommunikationsinfrastruktur und der Bereitstellung von Hyperscalern maßgeblich dazu bei. Staatliche Regulierungen in China und die indische Initiative „Digital India“ unterstützen die beschleunigte Einführung zusätzlich.

- Der Nahe Osten und Afrika (MEA) verfügen über rund 13.000 sichere Rechenzentren, wobei die Vereinigten Arabischen Emirate und Saudi-Arabien mit staatlich geförderten Smart-City- und Infrastrukturinitiativen führend sind, während Südafrika mit seinen Telekommunikations- und Colocation-Zentren einen bedeutenden Beitrag leistet.

- Lateinamerika verzeichnet dank des Ausbaus digitaler Dienste in Brasilien, Mexiko und Argentinien ein stetiges Wachstum. Investitionen in die Verbesserung der Datenverwaltung und der Cybersicherheit stärken die regionale Präsenz, wenn auch von vergleichsweise geringerer Basis aus.

Markteinblick in die Rechenzentrumssicherheit in Nordamerika

Nordamerika verzeichnet ein starkes Wachstum im Markt für Rechenzentrumssicherheit, angetrieben durch die wachsende digitale Infrastruktur der Region, die hohe Akzeptanz von Cloud Computing und strenge regulatorische Compliance-Anforderungen. Die USA sind führend in der Region mit einer großen Anzahl von Hyperscale- und Enterprise-Rechenzentren, die robuste physische und logische Sicherheitslösungen erfordern. Zunehmende Bedenken hinsichtlich Cyber-Bedrohungen, Datenschutzverletzungen und Ransomware-Angriffen haben Investitionen in fortschrittliche Sicherheitstechnologien wie KI-basierte Bedrohungserkennung, Verschlüsselung und biometrische Zugangskontrollen beschleunigt. Darüber hinaus trägt die Präsenz führender Technologieunternehmen und Managed Service Provider zur schnellen Einführung innovativer Rechenzentrumssicherheitslösungen bei und stärkt so die Marktposition der Region weiter.

Markteinblick in die Rechenzentrumssicherheit in Europa

Europa verzeichnet ein starkes Wachstum im Markt für Rechenzentrumssicherheit, angetrieben durch strenge regulatorische Rahmenbedingungen wie die Datenschutz-Grundverordnung (DSGVO) und den Digital Operational Resilience Act (DORA), die Unternehmen zur Einführung umfassender Sicherheitsstrategien verpflichten. Diese Vorschriften veranlassen Unternehmen und Rechenzentrumsbetreiber, massiv in physische und logische Sicherheitsmaßnahmen zu investieren, um Compliance und Widerstandsfähigkeit gegen Cyberbedrohungen zu gewährleisten. Westeuropa, insbesondere Länder wie Deutschland, Großbritannien, Frankreich und die Niederlande, sind aufgrund ihrer fortschrittlichen digitalen Infrastruktur und der frühen Einführung von Cloud Computing führend in der Region. Der Anstieg von Hyperscale-Rechenzentren und die Ausweitung des Edge Computing verstärken den Bedarf an skalierbaren und integrierten Sicherheitslösungen zusätzlich.

Markteinblicke zur Rechenzentrumssicherheit im Asien-Pazifik-Raum

Der asiatisch-pazifische Raum verzeichnet ein starkes Wachstum im Markt für Rechenzentrumssicherheit, angetrieben durch die rasante digitale Transformation, die zunehmende Cloud-Nutzung und die zunehmenden Cyber-Bedrohungen in den wichtigsten Volkswirtschaften. Länder wie China, Indien, Japan und Australien investieren massiv in sichere digitale Infrastrukturen, angetrieben durch staatliche Initiativen und die steigende Nachfrage der Unternehmen nach sicheren Datenumgebungen. Der Ausbau von 5G, IoT und Edge Computing beschleunigt den Bedarf an integrierten Sicherheitslösungen zusätzlich. Zudem zwingen strengere regulatorische Rahmenbedingungen in Bezug auf Datenschutz und -hoheit Unternehmen dazu, ihre physischen und logischen Rechenzentrumssicherheitssysteme zu modernisieren. Das dynamische digitale Ökosystem der Region sowie der Anstieg von Hyperscale-Rechenzentren und Colocation-Einrichtungen machen den asiatisch-pazifischen Raum zu einem der am schnellsten wachsenden Märkte in der globalen Rechenzentrumssicherheitslandschaft.

Markteinblick in die Rechenzentrumssicherheit im Nahen Osten und Afrika

Der Markt für Rechenzentrumssicherheit im Nahen Osten und Afrika verzeichnet ein stetiges Wachstum. Dies ist auf steigende Investitionen in die digitale Infrastruktur, zunehmende Cyberbedrohungen und staatliche Smart-City-Initiativen zurückzuführen. Länder wie die Vereinigten Arabischen Emirate, Saudi-Arabien und Südafrika sind Vorreiter bei der Entwicklung groß angelegter Rechenzentren und legen verstärkten Fokus auf Datenschutzbestimmungen. Die zunehmende Präsenz von Cloud-Service-Anbietern und die Expansion der Telekommunikations- und Finanzdienstleistungsbranche treiben die Nachfrage nach fortschrittlichen physischen und logischen Sicherheitslösungen zusätzlich an. Herausforderungen wie mangelndes Bewusstsein für Cybersicherheit, Fachkräftemangel und fragmentierte regulatorische Rahmenbedingungen verhindern jedoch weiterhin eine breite Akzeptanz.

Markteinblick in die Rechenzentrumssicherheit in Lateinamerika

Lateinamerika verzeichnet ein stetiges Wachstum im Markt für Rechenzentrumssicherheit, angetrieben durch die zunehmende Digitalisierung von Dienstleistungen in Branchen wie Banken, Einzelhandel und Telekommunikation. Länder wie Brasilien und Mexiko sind führend in der Region hinsichtlich Investitionen in Rechenzentren und Cybersicherheitsinitiativen. Die Verbreitung von Cloud Computing, wachsende Bedenken hinsichtlich Datenschutzverletzungen und die Umsetzung strengerer regulatorischer Rahmenbedingungen veranlassen Unternehmen dazu, fortschrittliche physische und logische Sicherheitslösungen einzusetzen. Darüber hinaus zwingen der Anstieg hybrider Arbeitsmodelle und die zunehmende Nutzung von Online-Diensten sowohl den öffentlichen als auch den privaten Sektor dazu, die Rechenzentrumsinfrastruktur und die Schutzmechanismen zu stärken. Trotz Herausforderungen wie Budgetbeschränkungen und unterschiedlicher technologischer Reife in den einzelnen Ländern ist der Markt aufgrund des zunehmenden Bewusstseins und staatlich geförderter Programme zur digitalen Transformation auf Expansionskurs.

Globaler Marktanteil der Rechenzentrumssicherheit

Die globale Automobilfelgenbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Cisco Systems, Inc.

- IBM Corporation

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Honeywell International Inc.

- Hewlett Packard Enterprise (HPE)

- Schneider Electric SE

- McAfee Corp.

- Dell Technologies Inc.

- Symantec Corporation (Broadcom Inc.)

- Juniper Networks, Inc.

- Palo Alto Networks, Inc.

- Trend Micro Incorporated

- Siemens AG

- Avigilon (ein Unternehmen von Motorola Solutions)

Neueste Entwicklungen auf dem globalen Markt für Rechenzentrumssicherheit

- Im Mai 2025 schloss Google Cloud die 32 Milliarden US-Dollar teure Übernahme von Wiz, einem führenden Cloud-Sicherheits-Startup, ab, um sein Angebot an Rechenzentrums- und Multicloud-Sicherheit zu erweitern. Dies war eine der größten Übernahmen im Bereich Cybersicherheit in der Geschichte.

- Im März 2025 übernahm F5, Inc. LeakSignal, ein Startup zur Verhinderung von Datenlecks, um sein Portfolio an Zero-Trust- und Echtzeit-Datenschutzlösungen in Hyperscale-Rechenzentren zu stärken.

- Im Januar 2025 brachte Cisco Systems seine neue Hypershield-Architektur auf den Markt, die darauf ausgelegt ist, KI-Rechenzentren mit verteilten Firewall-Funktionen und Mikrosegmentierungstools für Hybrid-Cloud-Umgebungen zu sichern.

- Im November 2024 stellte Fortinet FortiGate 6000F vor, eine Hochleistungs-Firewall mit erweitertem Bedrohungsschutz und integrierter KI für Hyperscale- und Colocation-Rechenzentren, und baute damit seine Präsenz im Großunternehmenssegment aus.

- Im August 2024 veröffentlichte Trend Micro eine KI-gestützte Suite zur Bedrohungserkennung, die auf Hybrid Cloud- und lokale Rechenzentren zugeschnitten ist und integrierte Unterstützung für wichtige Plattformen wie AWS, Azure und GCP bietet.

- Im Juni 2024 übernahm Honeywell die Access Solutions-Einheit von Carrier Global und stärkte damit sein Angebot für physische Sicherheit und Zugangskontrolle in kritischen Infrastrukturen und Rechenzentren weltweit.

- Im März 2024 erweiterte Check Point Software Technologies seine Cloud-nativen Sicherheitslösungen durch eine tiefere Integration in Hybrid-Cloud-Umgebungen und gewährleistet so einen umfassenden Schutz aller Rechenzentren des Unternehmens.

- Im Dezember 2023 gaben IBM und Equinix eine strategische Zusammenarbeit bekannt, um Compliance-Automatisierungs- und Risikomanagementlösungen für Colocation-Rechenzentren auf den Markt zu bringen und so den steigenden regulatorischen Anforderungen gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.