Global Data Center Outsourcing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

240.99 Billion

USD

354.02 Billion

2022

2030

USD

240.99 Billion

USD

354.02 Billion

2022

2030

| 2023 –2030 | |

| USD 240.99 Billion | |

| USD 354.02 Billion | |

| % | |

|

Globaler Markt für Data Center Outsourcing, nach Komponenten (Hardware, Software und Dienstleistungen), Serviceart (Data Center Application Outsourcing, Enterprise Application Outsourcing, Network Application Outsourcing und Sonstige), Server (Rack, Virtuell und Hybrid), Unternehmensgröße (Kleine und mittlere Unternehmen und Große Unternehmen), Branchensegment (IT & Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen, Regierung, Medien & Unterhaltung, Gesundheitswesen & Biowissenschaften, Reise & Logistik, Fertigung und Sonstige) - Branchentrends und Prognose bis 2030.

Marktanalyse und Größe des Data Center Outsourcing-Marktes

Die Auslagerung von Rechenzentren ist eine strategische Entscheidung von Unternehmen, um die Vorteile und das Know-how externer Dienstleister für den Betrieb ihrer Rechenzentren zu nutzen. Einer der Hauptgründe für die Auslagerung ist die Kostenreduzierung. Der Bau und die Wartung eines Rechenzentrums erfordern erhebliche Investitionen, laufende Betriebskosten und qualifiziertes Personal. Durch Outsourcing können Unternehmen diese Aufgaben an spezialisierte Anbieter übertragen, die Skaleneffekte erzielen und so Kosten einsparen.

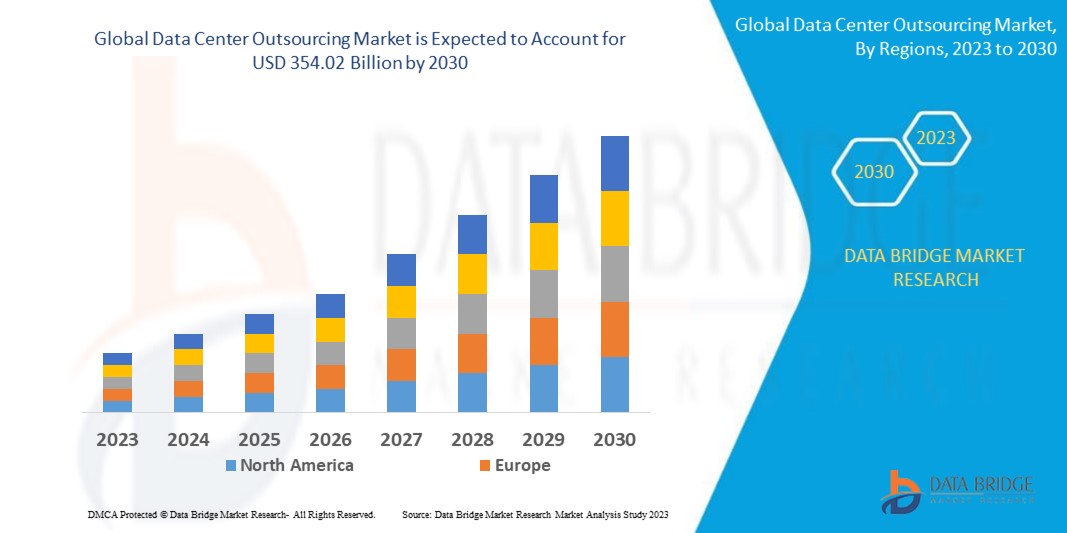

Data Bridge Market Research prognostiziert, dass der globale Markt für Data-Center-Outsourcing, der 2022 ein Volumen von 240,99 Milliarden US-Dollar erreichte, bis 2030 auf 354,02 Milliarden US-Dollar anwachsen und im Prognosezeitraum eine jährliche Wachstumsrate (CAGR) von 5,05 % verzeichnen wird. Große Unternehmen dominieren das Segment der Unternehmensgrößen, da der Betrieb und die Wartung eines eigenen Rechenzentrums kostspielig sein können. Durch das Outsourcing von Rechenzentrumsdienstleistungen können Unternehmen die Skaleneffekte von spezialisierten Dienstleistern nutzen. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, geografisch aufgeschlüsselte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen sowie Analysen von Angebots- und Nachfragedefiziten.

Marktumfang und Segmentierung des Data Center Outsourcing

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015-2020) |

|

Quantitative Einheiten |

Umsatz in Milliarden USD, Absatzmengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Nach Komponente (Hardware, Software und Dienstleistungen), Dienstleistungstyp (Outsourcing von Rechenzentrumsanwendungen, Outsourcing von Unternehmensanwendungen, Outsourcing von Netzwerkanwendungen und Sonstige), Server (Rack-, virtuelle und Hybridserver), Unternehmensgröße (kleine und mittlere Unternehmen und große Unternehmen), Branchensegment (IT & Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen, Regierung, Medien & Unterhaltung, Gesundheitswesen & Biowissenschaften, Reise & Logistik, Fertigung und Sonstige) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Brasilien, Argentinien, übriges Südamerika, Deutschland, Italien, Großbritannien, Frankreich, Spanien, Niederlande, Belgien, Schweiz, Türkei, Russland, übriges Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, übriges Asien-Pazifik, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, übriger Naher Osten und Afrika |

|

Abgedeckte Marktteilnehmer |

Hitachi Consulting Corporation (USA), Hewlett Packard Enterprise Development LP (USA), Dell (USA), IBM Corporation (USA), HCL Technologies Limited (Indien), Accenture (Irland), Atos SE (Frankreich), Capgemini (Frankreich), Cognizant (USA), Bridge Data Centres (Singapur), Infosys Limited (Indien), Tata Consultancy Services Limited (Indien), Tech Mahindra Limited (Indien), Unisys (USA), Ensono (USA), FUJITSU (Japan), T-Systems International GmbH (Deutschland), CGI Inc. (Kanada), CompuCom Systems, Inc. (USA) |

|

Marktchancen |

|

Marktdefinition

Data-Center-Outsourcing bezeichnet die Auslagerung der Verwaltung und des Betriebs der Rechenzentrumsinfrastruktur eines Unternehmens an einen externen Dienstleister. Anstatt eigene Rechenzentren zu errichten und zu betreiben, schließen Unternehmen Verträge mit spezialisierten Anbietern ab, die Einrichtungen, Hardware, Netzwerke und zugehörige Dienstleistungen bereitstellen. Im Rahmen von Data-Center-Outsourcing-Vereinbarungen übernimmt der Dienstleister Aufgaben wie die Bereitstellung, Installation und Wartung der Infrastruktur, Netzwerkverbindungen, Kühlung, Energiemanagement, Sicherheitsmaßnahmen und den gesamten Rechenzentrumsbetrieb. Er gewährleistet die Verfügbarkeit, Zuverlässigkeit und Sicherheit der Infrastruktur und ermöglicht es dem Kundenunternehmen, sich auf sein Kerngeschäft zu konzentrieren.

Dynamik des globalen Marktes für Rechenzentrumsauslagerung

Fahrer

- Wachsende Nachfrage nach Kostensenkung und betrieblicher Effizienz bei verschiedenen Organisationen

Einer der Hauptgründe für das Outsourcing von Rechenzentren ist die Kostenreduzierung. Viele Unternehmen empfinden den Bau, Betrieb und die Wartung eigener Rechenzentren aufgrund hoher Investitions- und Betriebskosten sowie des Bedarfs an spezialisiertem Fachwissen als kostspielig. Durch das Outsourcing von Rechenzentrumsdienstleistungen an Drittanbieter können Unternehmen Skaleneffekte nutzen, ihre Investitions- und Betriebskosten senken und eine höhere Kosteneffizienz erzielen. Outsourcing ermöglicht es Unternehmen zudem, sich auf ihre Kernkompetenzen zu konzentrieren und die komplexen Aufgaben des Rechenzentrumsmanagements Experten zu überlassen.

- Zunehmende Bedeutung von Skalierbarkeit und Flexibilität

Der Bedarf an Skalierbarkeit und Flexibilität in der IT-Infrastruktur ist ein weiterer wichtiger Faktor für das Outsourcing von Rechenzentren. Mit dem Wachstum von Unternehmen und dem damit einhergehenden Anstieg ihres IT-Bedarfs stehen diese oft vor der Herausforderung, ihre internen Rechenzentren an die gestiegene Nachfrage anzupassen. Durch das Outsourcing von Rechenzentrumsdienstleistungen können Unternehmen ihre IT-Infrastruktur schnell und flexibel skalieren. Drittanbieter bieten flexible Lösungen für unterschiedliche Workloads und ersparen Unternehmen so die Investitionen und Vorlaufzeiten, die für den Aufbau und die Wartung zusätzlicher Rechenzentrumskapazitäten erforderlich sind.

- Fortschritte bei der technologischen Expertise und Innovation im Bereich Data-Center-Outsourcing

Die Auslagerung von Rechenzentren ermöglicht den Zugang zu modernster Technologie und Expertise. Angesichts der rasanten technologischen Entwicklungen ist es für Unternehmen oft schwierig, mit den neuesten Infrastrukturen, Sicherheitsmaßnahmen und Best Practices der Branche Schritt zu halten. Durch die Auslagerung von Rechenzentren können Unternehmen die Expertise spezialisierter Anbieter nutzen, die über das nötige Wissen und die Ressourcen verfügen, um hochmoderne Rechenzentrumslösungen zu implementieren und zu verwalten. Dieser Zugang zu technologischer Expertise und Innovation ermöglicht es Unternehmen, von fortschrittlichen Sicherheitsmaßnahmen, verbesserter Zuverlässigkeit und gesteigerter Leistung ihrer IT-Infrastruktur zu profitieren.

Gelegenheiten

Die steigende Nachfrage nach gemeinsam genutzten Infrastrukturdiensten ist ein entscheidender Faktor für das beschleunigte Marktwachstum. Hinzu kommen die zunehmende Entwicklung zahlreicher Branchen mit der damit einhergehenden höheren Nachfrage nach virtuellen Speicherdiensten, steigende Ausgaben für IT- und Geschäftstechnologiedienstleistungen sowie verstärkte Forschungs- und Entwicklungsaktivitäten. Diese Faktoren tragen maßgeblich zum Wachstum des Outsourcing-Marktes für Rechenzentren bei. Darüber hinaus werden technologische Fortschritte, die Modernisierung von Produktionsverfahren und die steigende Nachfrage aus Schwellenländern weitere Wachstumschancen eröffnen.

Einschränkungen/Herausforderungen

- Mangel an Fachwissen und qualifizierten Fachkräften

Der Mangel an Fachwissen und qualifizierten Fachkräften im Bereich Data-Center-Outsourcing sowie die zunehmende Komplexität der Infrastruktur verschiedener Rechenzentren, die eine komplizierte Integration unterschiedlicher Kundendaten erfordert, sind neben anderen Faktoren die Hauptgründe für das gebremste Marktwachstum. Diese Faktoren werden das Marktwachstum zusätzlich beeinträchtigen.

Aktuelle Entwicklung

- Im Dezember 2022 schloss Atos SE als Branchenpionier eine mehrjährige Vereinbarung zur Erweiterung der strategischen Partnerschaft mit AWS. Atos wählte AWS als bevorzugten Enterprise-Cloud-Anbieter, und AWS ernannte Atos zum strategischen Partner für IT-Outsourcing und die Transformation von Rechenzentren.

Umfang des globalen Marktes für Rechenzentrums-Outsourcing

Der Markt ist segmentiert nach Komponenten, Servicearten, Servern, Unternehmensgröße und Branchen. Das Wachstum dieser Segmente ermöglicht die Analyse von Segmenten mit geringem Wachstum und bietet Nutzern einen wertvollen Marktüberblick sowie Einblicke, die sie bei strategischen Entscheidungen zur Identifizierung zentraler Marktanwendungen unterstützen.

Komponente

- Hardware

- Software

- Dienstleistungen

Serviceart

- Outsourcing von Rechenzentrumsanwendungen

- Outsourcing von Unternehmensanwendungen

- Outsourcing von Netzwerkanwendungen

- Andere

Server

- Gestell

- Virtuell

- Hybrid

Organisationsgröße

- Kleine und mittlere Organisationen

- Große Organisationen

Branchensegment

- IT & Telekommunikation

- BFSI

- Regierung

- Medien & Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Reise & Logistik

- Herstellung

- Andere

Globaler Markt für Rechenzentrumsauslagerung: Regionale Analyse/Einblicke

Der Markt wird analysiert und Einblicke in die Marktgröße und -trends werden nach Land, Komponente, Serviceart, Servern, Unternehmensgröße und Branche wie oben beschrieben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind: USA, Kanada, Mexiko, Brasilien, Argentinien, übriges Südamerika, Deutschland, Italien, Großbritannien, Frankreich, Spanien, Niederlande, Belgien, Schweiz, Türkei, Russland, übriges Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, übriges Asien-Pazifik, Saudi-Arabien, VAE, Südafrika, Ägypten, Israel, übriger Naher Osten und Afrika.

Es wird erwartet, dass die USA den Markt dominieren werden, da sie über eine hochentwickelte und ausgereifte Technologieinfrastruktur verfügen, die eine solide Grundlage für den Betrieb von Großrechenzentren bietet. Das Land besitzt ein weitverzweigtes Netz zuverlässiger Stromnetze, robuste Telekommunikationssysteme und ein leistungsstarkes Internet-Backbone, was eine stabile und schnelle Verbindung gewährleistet.

Der Nahe Osten und Afrika (MEA) gelten aufgrund des Wachstums zahlreicher Branchen, das zu einer größeren Nachfrage nach virtuellen Speicherdiensten in dieser Region führt, als die Region, in der das Wachstum des Outsourcing-Marktes für Rechenzentren erwartet wird.

Der Länderteil des Berichts analysiert zudem die jeweiligen Markteinflussfaktoren und regulatorischen Änderungen im Inland, die die aktuellen und zukünftigen Marktentwicklungen prägen. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter und Fallstudien dienen als Indikatoren für die Prognose des Marktszenarios in den einzelnen Ländern. Auch die Präsenz und Verfügbarkeit europäischer Marken, die Herausforderungen durch starken oder schwachen Wettbewerb lokaler und nationaler Marken, die Auswirkungen nationaler Zölle und Handelswege werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Wachstum der Halbleiterinfrastruktur: Installierte Basis und Marktdurchdringung neuer Technologien

Der globale Markt für Rechenzentrums-Outsourcing bietet Ihnen zudem eine detaillierte Marktanalyse des Wachstums der Gesundheitsausgaben für Investitionsgüter in jedem Land, der installierten Basis verschiedener Produktarten im globalen Rechenzentrums-Outsourcing-Markt, der Auswirkungen von Technologien sowie von Änderungen im regulatorischen Umfeld und deren Folgen für den Markt. Die Daten decken den Zeitraum 2011–2021 ab.

Wettbewerbslandschaft und Analyse des globalen Marktanteils im Bereich Data Center Outsourcing

Die Wettbewerbslandschaft des globalen Marktes für Rechenzentrums-Outsourcing wird detailliert nach Wettbewerbern aufgeschlüsselt. Zu den enthaltenen Informationen gehören Unternehmensübersicht, Finanzkennzahlen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführungen, Produktportfolio und Anwendungsdominanz. Die genannten Datenpunkte beziehen sich ausschließlich auf die Aktivitäten der Unternehmen im globalen Markt für Rechenzentrums-Outsourcing.

Zu den wichtigsten Akteuren auf diesem Markt gehören:

- Hitachi Consulting Corporation (USA)

- Hewlett Packard Enterprise Development LP (USA)

- Dell (USA)

- IBM Corporation (USA)

- HCL Technologies Limited (Indien)

- Accenture (Irland)

- Atos SE (Frankreich)

- Capgemini (Frankreich)

- Cognizant (USA)

- Bridge Data Centres (Singapur)

- Infosys Limited (Indien)

- Tata Consultancy Services Limited (Indien)

- Tech Mahindra Limited (Indien)

- Unisys (USA)

- Ensono (USA)

- FUJITSU (Japan)

- T-Systems International GmbH (Deutschland)

- CGI Inc. (Kanada)

- CompuCom Systems, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF GLOBAL DATA CENTER OUTSOURCING MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATION

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 KEY TAKEAWAYS

2.2 ARRIVING AT THE GLOBAL DATA CENTER OUTSOURCING MARKET SIZE

2.2.1 VENDOR POSITIONING GRID

2.2.2 TECHNOLOGY LIFE LINE CURVE

2.2.3 MARKET GUIDE

2.2.4 COMPANY POSITIONING GRID

2.2.5 MULTIVARIATE MODELLING

2.2.6 STANDARDS OF MEASUREMENT

2.2.7 TOP TO BOTTOM ANALYSIS

2.2.8 VENDOR SHARE ANALYSIS

2.2.9 DATA POINTS FROM KEY PRIMARY INTERVIEWS

2.2.10 DATA POINTS FROM KEY SECONDARY DATABASES

2.3 GLOBAL DATA CENTER OUTSOURCING MARKET: RESEARCH SNAPSHOT

2.4 ASSUMPTIONS

3 MARKET OVERVIEW

3.1 DRIVERS

3.2 RESTRAINTS

3.3 OPPORTUNITIES

3.4 CHALLENGES

4 EXECUTIVE SUMMARY

5 PREMIUM INSIGHTS

5.1 DATA CENTER OUTSOURCING TRENDS

5.2 COMPARSION BETWEEN IN-HOUSE VS. COLOCATION VS. CLOUD (INCLUDING IAAS AND SAAS)

6 GLOBAL DATA CENTER OUTSOURCING MARKET,BY TYPE

6.1 OVERVIEW

6.2 IN-HOUSE

6.3 COLOCATION

6.4 CLOUD (INCLUDING IAAS AND SAAS)

7 GLOBAL DATA CENTER OUTSOURCING MARKET,BY SERVICES

7.1 OVERVIEW

7.2 DATA CENTRE APPLICATION OUTSOURCING

7.3 ENTERPRISE APPLICATION OUTSOURCING

7.4 NETWORK APPLICATION OUTSOURCING

7.5 OTHERS

8 GLOBAL DATA CENTER OUTSOURCING MARKET,BY ORGANIZATION SIZE

8.1 OVERVIEW

8.2 LARGE ORGANIZATION

8.3 SMALL & MEDIUM ORGANIZATION

9 GLOBAL DATA CENTER OUTSOURCING MARKET,BY OUTSOURCING PROVIDER

9.1 OVERVIEW

9.2 CUSTOMER-OWNED

9.3 DCO VENDORS

10 GLOBAL DATA CENTER OUTSOURCING MARKET,BY VERTICALS

10.1 OVERVIEW

10.2 IT & TELECOMMUNICATIONS

10.2.1 BY ORGANIZATION SIZE

10.2.1.1. LARGE ORGANIZATION

10.2.1.2. SMALL & MEDIUM ORGANIZATION

10.3 RETAIL & ECOMMERCE

10.3.1 BY ORGANIZATION SIZE

10.3.1.1. LARGE ORGANIZATION

10.3.1.2. SMALL & MEDIUM ORGANIZATION

10.4 BFSI

10.4.1 BY ORGANIZATION SIZE

10.4.1.1. LARGE ORGANIZATION

10.4.1.2. SMALL & MEDIUM ORGANIZATION

10.5 GOVERNMENT

10.5.1 BY ORGANIZATION SIZE

10.5.1.1. LARGE ORGANIZATION

10.5.1.2. SMALL & MEDIUM ORGANIZATION

10.6 MEDIA & ENTERTAINMENT

10.6.1 BY ORGANIZATION SIZE

10.6.1.1. LARGE ORGANIZATION

10.6.1.2. SMALL & MEDIUM ORGANIZATION

10.7 HEALTHCARE & LIFE SCIENCES

10.7.1 BY ORGANIZATION SIZE

10.7.1.1. LARGE ORGANIZATION

10.7.1.2. SMALL & MEDIUM ORGANIZATION

10.8 TRAVEL & LOGISTICS

10.8.1 BY ORGANIZATION SIZE

10.8.1.1. LARGE ORGANIZATION

10.8.1.2. SMALL & MEDIUM ORGANIZATION

10.9 MANUFACTURING

10.9.1 BY ORGANIZATION SIZE

10.9.1.1. LARGE ORGANIZATION

10.9.1.2. SMALL & MEDIUM ORGANIZATION

10.1 OTHERS

11 GLOBAL DATA CENTER OUTSOURCING MARKET, BY REGION

11.1 GLOBAL DATA CENTER OUTSOURCING MARKET, (ALL SEGMENTATION PROVIDED ABOVE IS REPRESENTED IN THIS CHAPTER BY COUNTRY)

11.1.1 NORTH AMERICA

11.1.1.1. U.S.

11.1.1.2. CANADA

11.1.1.3. MEXICO

11.1.2 EUROPE

11.1.2.1. GERMANY

11.1.2.2. FRANCE

11.1.2.3. U.K.

11.1.2.4. ITALY

11.1.2.5. SPAIN

11.1.2.6. RUSSIA

11.1.2.7. TURKEY

11.1.2.8. BELGIUM

11.1.2.9. NETHERLANDS

11.1.2.10. SWITZERLAND

11.1.2.11. REST OF EUROPE

11.1.3 ASIA-PACIFIC

11.1.3.1. JAPAN

11.1.3.2. CHINA

11.1.3.3. SOUTH KOREA

11.1.3.4. TAIWAN

11.1.3.5. INDIA

11.1.3.6. AUSTRALIA

11.1.3.7. SINGAPORE

11.1.3.8. THAILAND

11.1.3.9. MALAYSIA

11.1.3.10. INDONESIA

11.1.3.11. PHILIPPINES

11.1.3.12. REST OF ASIA-PACIFIC

11.1.4 SOUTH AMERICA

11.1.4.1. BRAZIL

11.1.4.2. ARGENTINA

11.1.4.3. REST OF SOUTH AMERICA

11.1.5 MIDDLE EAST AND AFRICA

11.1.5.1. SOUTH AFRICA

11.1.5.2. UAE

11.1.5.3. SAUDI ARABIA

11.1.5.4. EGYPT

11.1.5.5. OMAN

11.1.5.6. QATAR

11.1.5.7. MOROCCO

11.1.5.8. ISRAEL

11.1.5.9. REST OF MIDDLE EAST AND AFRICA

11.1.6 KEY PRIMARY INSIGHTS: BY MAJOR COUNTRIES

12 GLOBAL DATA CENTER OUTSOURCING MARKET,COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: GLOBAL

12.2 COMPANY SHARE ANALYSIS: NORTH AMERICA

12.3 COMPANY SHARE ANALYSIS: EUROPE

12.4 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

12.5 MERGERS & ACQUISITIONS

12.6 NEW PRODUCT DEVELOPMENT & APPROVALS

12.7 EXPANSIONS

12.8 REGULATORY CHANGES

12.9 PARTNERSHIP AND OTHER STRATEGIC DEVELOPMENTS

13 GLOBAL DATA CENTER OUTSOURCING MARKET, COMPANY PROFILE

13.1 OVERVIEW

13.2 IBM

13.2.1 COMPANY OVERVIEW

13.2.2 REVENUE ANALYSIS

13.2.3 PRODUCT PORTFOLIO

13.2.4 RECENT DEVELOPMENTS

13.3 INTERXION

13.3.1 COMPANY OVERVIEW

13.3.2 REVENUE ANALYSIS

13.3.3 PRODUCT PORTFOLIO

13.3.4 RECENT DEVELOPMENTS

13.4 FUJITSU

13.4.1 COMPANY OVERVIEW

13.4.2 REVENUE ANALYSIS

13.4.3 PRODUCT PORTFOLIO

13.4.4 RECENT DEVELOPMENTS

13.5 HPE

13.5.1 COMPANY OVERVIEW

13.5.2 REVENUE ANALYSIS

13.5.3 PRODUCT PORTFOLIO

13.5.4 RECENT DEVELOPMENTS

13.6 VERIZON

13.6.1 COMPANY OVERVIEW

13.6.2 REVENUE ANALYSIS

13.6.3 PRODUCT PORTFOLIO

13.6.4 RECENT DEVELOPMENTS

13.7 ATOS

13.7.1 COMPANY OVERVIEW

13.7.2 REVENUE ANALYSIS

13.7.3 PRODUCT PORTFOLIO

13.7.4 RECENT DEVELOPMENTS

13.8 DXC TECHNOLOGY

13.8.1 COMPANY OVERVIEW

13.8.2 REVENUE ANALYSIS

13.8.3 PRODUCT PORTFOLIO

13.8.4 RECENT DEVELOPMENTS

13.9 T-SYSTEM

13.9.1 COMPANY OVERVIEW

13.9.2 REVENUE ANALYSIS

13.9.3 PRODUCT PORTFOLIO

13.9.4 RECENT DEVELOPMENTS

13.1 CENTURY LINK

13.10.1 COMPANY OVERVIEW

13.10.2 REVENUE ANALYSIS

13.10.3 PRODUCT PORTFOLIO

13.10.4 RECENT DEVELOPMENTS

13.11 NTT DATA COMMUNICATION

13.11.1 COMPANY OVERVIEW

13.11.2 REVENUE ANALYSIS

13.11.3 PRODUCT PORTFOLIO

13.11.4 RECENT DEVELOPMENTS

13.12 UNISYS

13.12.1 COMPANY OVERVIEW

13.12.2 REVENUE ANALYSIS

13.12.3 PRODUCT PORTFOLIO

13.12.4 RECENT DEVELOPMENTS

13.13 IBT

13.13.1 COMPANY OVERVIEW

13.13.2 REVENUE ANALYSIS

13.13.3 PRODUCT PORTFOLIO

13.13.4 RECENT DEVELOPMENTS

13.14 ACCENTURE

13.14.1 COMPANY OVERVIEW

13.14.2 REVENUE ANALYSIS

13.14.3 PRODUCT PORTFOLIO

13.14.4 RECENT DEVELOPMENTS

13.15 COGNIZANT

13.15.1 COMPANY OVERVIEW

13.15.2 REVENUE ANALYSIS

13.15.3 PRODUCT PORTFOLIO

13.15.4 RECENT DEVELOPMENTS

13.16 TATA CONSULTANCY SERVICES

13.16.1 COMPANY OVERVIEW

13.16.2 REVENUE ANALYSIS

13.16.3 PRODUCT PORTFOLIO

13.16.4 RECENT DEVELOPMENTS

13.17 TECH MAHINDRA

13.17.1 COMPANY OVERVIEW

13.17.2 REVENUE ANALYSIS

13.17.3 PRODUCT PORTFOLIO

13.17.4 RECENT DEVELOPMENTS

13.18 INFOSYS

13.18.1 COMPANY OVERVIEW

13.18.2 REVENUE ANALYSIS

13.18.3 PRODUCT PORTFOLIO

13.18.4 RECENT DEVELOPMENTS

13.19 DELL

13.19.1 COMPANY OVERVIEW

13.19.2 REVENUE ANALYSIS

13.19.3 PRODUCT PORTFOLIO

13.19.4 RECENT DEVELOPMENTS

13.2 SIEMENS

13.20.1 COMPANY OVERVIEW

13.20.2 REVENUE ANALYSIS

13.20.3 PRODUCT PORTFOLIO

13.20.4 RECENT DEVELOPMENTS

NOTE: THE COMPANIES PROFILED IS NOT EXHAUSTIVE LIST AND IS AS PER OUR PREVIOUS CLIENT REQUIREMENT. WE PROFILE MORE THAN 100 COMPANIES IN OUR STUDY AND HENCE THE LIST OF COMPANIES CAN BE MODIFIED OR REPLACED ON REQUEST

14 CONCLUSION

15 QUESTIONNAIRE

16 RELATED REPORTS

17 ABOUT DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.