Global Anti Drone Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.01 Million

USD

105.52 Million

2024

2032

USD

14.01 Million

USD

105.52 Million

2024

2032

| 2025 –2032 | |

| USD 14.01 Million | |

| USD 105.52 Million | |

| % | |

|

Global Anti-Drone Market Segmentation, By Component (Hardware and Software), Type (Ground Based, Handheld, and UAV Based), Range (Less than 5 km and More than 5 km), Technology (Anti-drone Radar, RF Scan, Thermal Image, and Others), Mitigation (Destructive System and Non-destructive System), Defense (Drone Detection & Disruption Systems and Drone Detection System), End Use (Military & Defense, Commercial, Government, and Others) – Industry Trends and Forecast to 2032

Anti-Drone Market Analysis

The global anti-drone market is rapidly growing due to the increasing use of drones for various applications, including surveillance, delivery, and military operations, coupled with rising security concerns. Governments, defense agencies, and commercial sectors are investing in anti-drone technologies to counter the potential threats posed by malicious drone activities. The market is driven by the need for surveillance, border protection, counter-terrorism, and safeguarding critical infrastructure. Recent advancements in anti-drone technologies have led to the development of sophisticated systems for detection, tracking, and neutralizing drones. Key technologies include anti-drone radars, radio frequency (RF) jammers, thermal imaging, and UAV-based countermeasures. These systems use a combination of radar and optical sensors to detect drones, while RF jammers and cyber disruption systems can incapacitate or take control of rogue drones. Moreover, mitigation systems have evolved, offering both destructive and non-destructive solutions. Destructive systems include kinetic energy-based methods, such as nets or projectiles, while non-destructive systems focus on disrupting drone operations via electronic warfare. The defense and military sectors remain the largest market drivers, but commercial applications, such as protecting public events and airports, are gaining significant traction. The market is expected to expand as security needs increase globally.

Anti-Drone Market Size

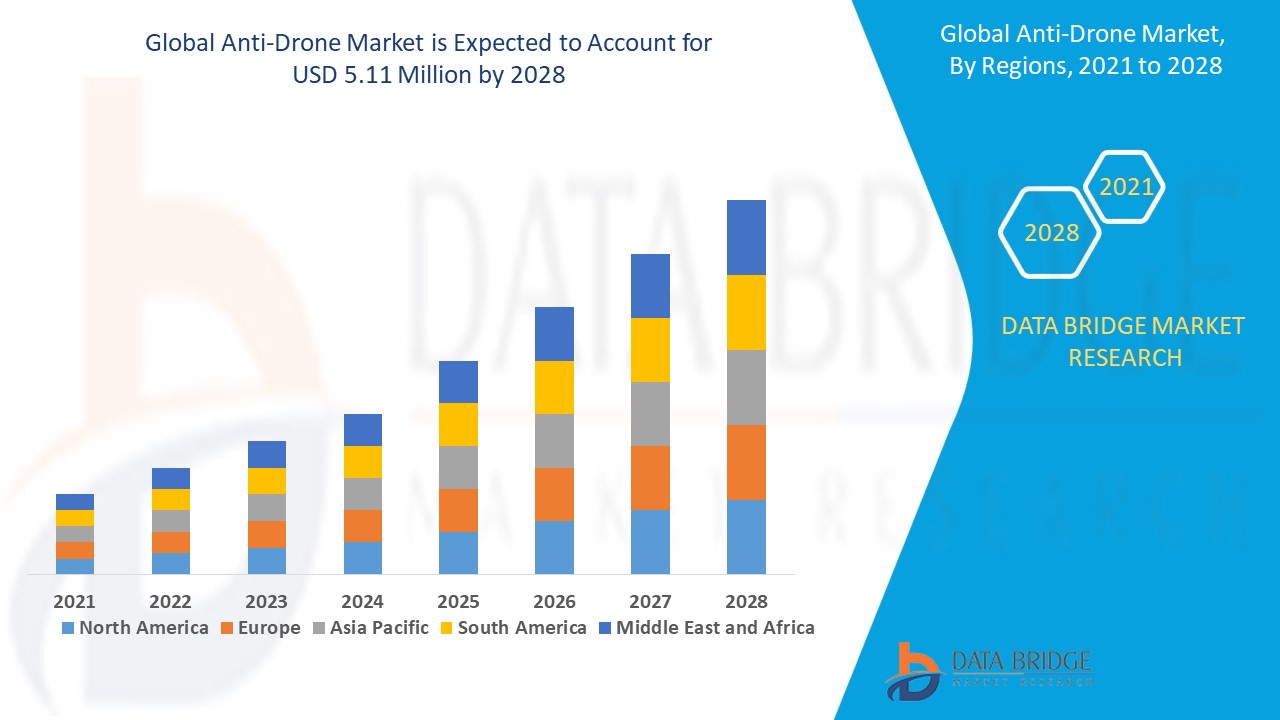

The global anti-drone market size was valued at USD 14.01 million in 2024 and is projected to reach USD 105.52 million by 2032, with a CAGR of 28.70% during the forecast period of 2025 to 2032. In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and pestle analysis.

Anti-Drone Market Trends

“Increasing Development of AI-Powered Detection Systems”

Der Markt für Drohnenabwehr verzeichnet ein rasantes Wachstum, das vor allem durch die zunehmende Bedrohung durch unbefugte Drohnen in sensiblen Bereichen und kritischer Infrastruktur getrieben wird. Ein bemerkenswerter Trend in diesem Markt ist die Entwicklung von KI-gestützten Erkennungssystemen, die die Genauigkeit und Effizienz von Drohnenabwehrlösungen verbessern. Diese fortschrittlichen Systeme können zwischen legitimen und nicht autorisierten Drohnen unterscheiden, wodurch Fehlalarme erheblich reduziert und eine schnelle Reaktion auf Bedrohungen ermöglicht wird. Beispielsweise nutzt Dedrones DedroneOnTheMove (DedroneOTM) KI, um mobile Drohnenabwehrfunktionen in Echtzeit bereitzustellen, sodass Militär- und Verteidigungsteams Drohnen in komplexen Umgebungen schnell erkennen und neutralisieren können. Dieser Trend ist besonders wichtig, da Drohnen immer ausgefeilter werden und sich oft der herkömmlichen Radarerkennung entziehen. Infolgedessen investieren Sektoren wie Regierung, Militär und kommerzielle Unternehmen zunehmend in KI-gestützte Drohnenabwehrtechnologien, um Bereiche wie Flughäfen, Kraftwerke und Militäranlagen zu schützen, was dem Drohnenabwehrmarkt ein robustes, KI-integriertes Wachstum beschert.

Berichtsumfang und Marktsegmentierung für Drohnenabwehr

|

Eigenschaften |

Wichtige Markteinblicke zum Thema Drohnenabwehr |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

RTX (USA), Lockheed Martin Corporation (USA), Leonardo SpA (Italien), Thales (Frankreich), IAI (Israel), Rafael Advanced Defense Systems Ltd. (Israel), DZYNE (USA), Blighter Surveillance Systems Limited (Großbritannien), DroneShield Ltd. (Australien), Accipiter Radar (USA), Boeing (USA), Moog Inc. (USA), Hensoldt (Deutschland), Dedrone (USA), Saab AB (Schweden), Northrop Grumman (USA), MBDA (Frankreich), ASELSAN INC (Türkei), Detect Inc. (USA) und Skylock Industries, Inc. (USA) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team zusammengestellte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Definition des Anti-Drohnen-Marktes

Anti-Drohnen bezeichnet die Integration von drahtloser Technologie der fünften Generation in Unternehmen. Anti-Drohnen-Technologie bezeichnet Systeme und Lösungen, die darauf ausgelegt sind, unbefugte oder potenziell bösartige Drohnen zu erkennen, zu identifizieren und zu neutralisieren. Diese Technologien nutzen eine Reihe von Methoden, darunter Radar, Hochfrequenzsensoren und Kameras, um Drohnen in Sperrgebieten oder sensiblen Umgebungen zu orten. Sobald sie identifiziert sind, können Anti-Drohnen-Systeme Gegenmaßnahmen ergreifen, wie z. B. Signalstörungen, GPS-Spoofing oder sogar kinetische Lösungen, um die Drohne zu deaktivieren oder umzulenken und so den Luftraum, die Infrastruktur oder das Personal vor potenziellen Bedrohungen durch unbemannte Luftfahrzeuge (UAVs) zu schützen.

Dynamik des Anti-Drohnen-Marktes

Treiber

- Zunehmende Sicherheitsbedenken

Zunehmende Sicherheitsbedenken sind ein wichtiger Treiber des Anti-Drohnen-Marktes, da unbefugte und potenziell böswillige Drohnen eine zunehmende Bedrohung für kritische Infrastrukturen, öffentliche Veranstaltungen, Regierungseinrichtungen und Militärstützpunkte darstellen. So wurden beispielsweise im Jahr 2018 Drohnen eingesetzt, um ein Attentat auf den venezolanischen Präsidenten Nicolás Maduro zu verüben, was das Potenzial der Verwendung von Drohnen für böswillige Zwecke verdeutlicht. Darüber hinaus kam es 2019 am Londoner Flughafen Gatwick zu schweren Störungen aufgrund von Drohnensichtungen in der Nähe der Landebahn, was zu über 1.000 Flugausfällen und finanziellen Verlusten in Millionenhöhe führte. Diese Vorfälle unterstreichen die wachsenden Sicherheitsrisiken und den Bedarf an robusten Anti-Drohnen-Lösungen zum Schutz hochwertiger Vermögenswerte und der öffentlichen Sicherheit. Diese zunehmende Häufigkeit von Drohnenbedrohungen treibt die Nachfrage nach Anti-Drohnen-Technologie voran, insbesondere in den Bereichen Verteidigung, Flughafensicherheit und Großveranstaltungsmanagement, und treibt die Expansion des Marktes voran. Der Anstieg dieser Sicherheitsherausforderungen treibt die Einführung von Anti-Drohnen-Systemen weltweit voran und fördert das Marktwachstum weiter.

- Zunehmende Verbreitung von Drohnen im kommerziellen, Freizeit- und Industriesektor

Die Verbreitung von Drohnen in kommerziellen, Freizeit- und Industriesektoren hat die Zahl der eingesetzten Drohnen deutlich erhöht, was einen wachsenden Bedarf an Anti-Drohnen-Technologien schafft. Nach Angaben der Federal Aviation Administration (FAA) waren im Jahr 2022 allein in den USA über 860.000 Drohnen registriert, und diese Zahl steigt weiter, da Drohnen zunehmend für Aktivitäten wie Luftbildfotografie, Landwirtschaft, Infrastrukturinspektion und Lieferdienste eingesetzt werden. Mit der zunehmenden Verbreitung von Drohnen haben sich die Bedenken hinsichtlich unbefugter Flüge in Sperrlufträumen, beispielsweise in der Nähe von Flughäfen oder Militärzonen, verstärkt. So berichtete das britische Verteidigungsministerium im Jahr 2020, dass Drohnen in der Nähe von Militärstandorten und Flughäfen geflogen seien, was eine ernsthafte Sicherheitsbedrohung darstelle. Dieser Anstieg der Drohnennutzung hat die Entwicklung und den Einsatz von Anti-Drohnen-Systemen erforderlich gemacht, um Drohnen in sensiblen Bereichen zu erkennen, zu verfolgen und zu neutralisieren. Folglich wächst der Markt für Anti-Drohnen-Technologie schnell, getrieben von der Notwendigkeit, Drohnenaktivitäten zu regulieren und vor potenziellen Sicherheitsrisiken und Störungen in kritischen Bereichen zu schützen.

Gelegenheiten

- Immer mehr Bedrohungen durch Drohnen

Die zunehmende Zahl von Drohnenangriffen hat die Nachfrage nach Drohnenabwehrtechnologie deutlich erhöht, insbesondere in Hochrisikobereichen wie Flughäfen, Regierungsgebäuden und Stadien. So musste beispielsweise der Londoner Flughafen Gatwick 2018 für über 36 Stunden geschlossen werden, weil Drohnen in der Nähe der Landebahn flogen, was zu massiven Störungen und finanziellen Verlusten von rund 64 Millionen USD führte. Auch 2019 verursachten Drohnensichtungen am Newark Liberty International Airport erhebliche Verzögerungen und eine vorübergehende Sperrung des Luftraums. Diese Ereignisse verdeutlichten die Anfälligkeit kritischer Infrastrukturen für unbefugte Drohnenaktivitäten und unterstrichen die Notwendigkeit fortschrittlicher Drohnenabwehrsysteme. Da die Häufigkeit solcher Vorfälle zunimmt, greifen Flughäfen, Militäreinrichtungen und große öffentliche Einrichtungen zunehmend auf Drohnenabwehrlösungen zurück, um den Betrieb zu sichern und die öffentliche Sicherheit zu gewährleisten. Diese wachsende Besorgnis über Drohnensicherheitsrisiken bietet eine erhebliche Marktchance für Unternehmen, die sich auf Drohnenabwehrtechnologien spezialisiert haben, da die Nachfrage nach diesen Systemen in allen Sektoren, die für den Schutz sensibler Bereiche und großer Menschenmengen verantwortlich sind, weiter steigt.

- Steigende Staats- und Verteidigungsinvestitionen

Die Investitionen von Regierung und Verteidigung in Anti-Drohnen-Systeme sind stark gestiegen, da die Länder versuchen, sich vor Spionage, Sabotage und möglichen Angriffen durch Drohnen zu schützen. So hat das US-Verteidigungsministerium massiv in Anti-Drohnen-Technologien investiert, und das Pentagon hat Millionen von Dollar für die Erforschung von Systemen bereitgestellt, die Drohnen erkennen, verfolgen und neutralisieren können, insbesondere für den Einsatz bei Militäroperationen und an kritischen Infrastrukturstandorten. Im Jahr 2020 vergab die US-Armee an mehrere Unternehmen einen Auftrag zur Entwicklung von Anti-Drohnen-Systemen, um Militärstützpunkte und Grenzgebiete vor potenziellen Drohnenbedrohungen zu schützen. In ähnlicher Weise hat sich die indische Regierung angesichts der Spannungen entlang ihrer Grenzen zunehmend auf die Drohnenabwehr konzentriert, was zur Stationierung von Anti-Drohnen-Systemen in sensiblen Zonen geführt hat. Diese Investitionen spiegeln die wachsende Priorität wider, die der Bekämpfung von Drohnenbedrohungen in Verteidigungsstrategien eingeräumt wird. Dieser Anstieg der Investitionen in Regierung und Verteidigungssektor bietet eine lukrative Marktchance für Unternehmen, die Anti-Drohnen-Lösungen entwickeln, insbesondere für solche, die fortschrittliche Erkennungs-, Stör- und Neutralisierungstechnologien anbieten, die den spezifischen Anforderungen militärischer und staatlicher Sicherheitsoperationen gerecht werden können.

Einschränkungen/Herausforderungen

- Rechtliche und regulatorische Einschränkungen

Gesetzliche und regulatorische Einschränkungen stellen eine große Herausforderung auf dem Anti-Drohnen-Markt dar, da viele Länder strenge Richtlinien für den Einsatz von Technologien erlassen, die den Drohnenbetrieb stören, insbesondere in zivilen Bereichen. Anti-Drohnen-Systeme, die beispielsweise Signalstörungen nutzen, können unerwünschte Drohnen und Kommunikationssignale in der Nähe stören und so potenzielle Sicherheits- und Datenschutzprobleme verursachen. In den USA reguliert die Federal Communications Commission (FCC) den Einsatz von Störgeräten, die mit Ausnahme bestimmter militärischer oder staatlich genehmigter Anwendungen weitgehend verboten sind, was die kommerzielle Nutzung einschränkt. In ähnlicher Weise hat die Civil Aviation Authority (CAA) in Großbritannien Beschränkungen für Anti-Drohnen-Maßnahmen erlassen, die nahe gelegene Funkfrequenzen beeinträchtigen oder Datenschutzrechte verletzen könnten. Diese regulatorischen Rahmenbedingungen erschweren den Einsatz von Anti-Drohnen-Systemen, insbesondere in öffentlichen oder kommerziellen Bereichen, da Unternehmen Compliance-Anforderungen und Lizenzierungsprobleme bewältigen müssen. Diese Herausforderung begrenzt die Einführung von Anti-Drohnen-Technologie in zivilen Kontexten, wirkt sich auf das Marktwachstum aus und schafft Hürden für Anbieter, die in sensible oder regulierte Regionen expandieren möchten.

- Hohe Kosten für fortschrittliche Anti-Drohnen-Technologie

Die hohen Kosten für moderne Anti-Drohnen-Technologie stellen eine große Herausforderung für die Marktexpansion dar und betreffen insbesondere kleinere Organisationen mit begrenztem Budget. Ausgefeilte Systeme, wie solche mit KI-gesteuerter Erkennung, Radarverfolgung und HF-Störung, können Zehntausende von Dollar kosten, was sie für viele Unternehmen außerhalb des großen kommerziellen oder staatlichen Sektors unerschwinglich macht. So bieten Systeme von Unternehmen wie Dedrone oder DroneShield moderne Multisensor-Erkennungs- und Schadensbegrenzungsfunktionen, sind aber oft so teuer, dass nur große Flughäfen, Militäreinrichtungen oder Hochsicherheitsunternehmen sie rechtfertigen können. Die Kostenherausforderung wird noch größer, wenn man Wartung, Personalschulung und die Notwendigkeit von Systemaktualisierungen berücksichtigt, um mit der sich entwickelnden Drohnentechnologie Schritt zu halten. Diese finanzielle Barriere verhindert eine breite Einführung in allen Branchen und verhindert, dass kleinere Einrichtungen wie lokale Strafverfolgungsbehörden oder kleinere kommerzielle Standorte diese Lösungen einsetzen, wodurch das allgemeine Wachstumspotenzial des Anti-Drohnen-Marktes begrenzt wird.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Marktumfang für Drohnenabwehr

Der Markt ist nach Komponenten, Typ, Reichweite, Technologie, Schadensbegrenzung, Verteidigung und Endverbrauch segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Komponente

- Hardware

- Radargeräte

- Akustische Sensoren

- Infrarot- und Videoüberwachungssysteme

- HF-Detektoren

- Störsender

- Sonstiges

- Software

Typ

- Bodenbasiert

- Behoben

- Mobile

- Handgerät

- UAV-basiert

Reichweite

- Weniger als 5 km

- Mehr als 5 km

Technologie

- Anti-Drohnen-Radar

- HF-Scan

- Wärmebild

- Sonstiges

Milderung

- Zerstörerisches System

- Lasersystem

- Raketeneffektor

- Elektronische Gegenmaßnahme

- Zerstörungsfreies System

Verteidigung

- Drohnenerkennungs- und -unterbrechungssysteme

- Drohnenerkennungssystem

Endverwendung

- Militär & Verteidigung

- Kommerziell

- Regierung

- Sonstiges

Regionale Analyse des Anti-Drohnen-Marktes

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Komponente, Typ, Bereich, Technologie, Schadensbegrenzung, Verteidigung und Endnutzung wie oben angegeben bereitgestellt.

The countries covered in the market report are U.S., Canada, Mexico in North America, Germany, Sweden, Poland, Denmark, Italy, U.K., France, Spain, Netherland, Belgium, Switzerland, Turkey, Russia, Rest of Europe in Europe, Japan, China, India, South Korea, New Zealand, Vietnam, Australia, Singapore, Malaysia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in Asia-Pacific (APAC), Brazil, Argentina, Rest of South America as a part of South America, U.A.E, Saudi Arabia, Oman, Qatar, Kuwait, South Africa, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA).

North America is at the forefront of the anti-drone market, driven by a significant rise in security breaches caused by unidentified drones and an increasing number of terrorist threats. The region’s heightened focus on national security has led to a growing demand for advanced counter-drone technologies. In addition, the rise in malicious drone activity around critical infrastructure and public spaces has fueled the need for effective defense solutions. As a result, both government and private sectors are investing heavily in anti-drone systems to protect against potential threats.

Asia-Pacific is anticipated to experience substantial growth from 2025 to 2032, driven by increased government spending on expanding aerospace and defense infrastructure, especially in emerging economies. As countries in this region modernize and strengthen their defense capabilities, investments in advanced technologies and systems are rising. The growing focus on enhancing national security and defense readiness is expected to further fuel market expansion. Additionally, the rapid industrialization and geopolitical tensions in the region are likely to contribute to the demand for enhanced defense solutions, including counter-drone technologies.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points such as down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Anti-Drone Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

Anti-Drone Market Leaders Operating in the Market Are:

- RTX (U.S.)

- Lockheed Martin Corporation (U.S.)

- Leonardo S.p.A. (Italy)

- Thales (France)

- IAI (Israel)

- Rafael Advanced Defense Systems Ltd. (Israel)

- DZYNE (U.S.)

- Blighter Surveillance Systems Limited (U.K.)

- DroneShield Ltd. (Australia)

- Accipiter Radar (U.S.)

- Boeing (U.S.)

- Moog Inc. (U.S.)

- Hensoldt (Germany)

- Dedrone (U.S.)

- Saab AB (Sweden)

- Northrop Grumman (U.S.)

- MBDA (France)

- ASELSAN INC (Turkey)

- Detect Inc. (U.S.)

- Skylock Industries, Inc. (U.S.)

Latest Developments in Anti-Drone Market

- In September 2024, Thales Group announced its participation in the MSPO fair in Kielce, where it will showcase its GM200 Multi-Mission radar family. These advanced radars are designed for air surveillance and defense, capable of detecting a broad range of targets up to 250 km away and at altitudes of up to 24 km. Mobile versions of the radar are customized for various military uses

- In June 2024, Dedrone unveiled DedroneOnTheMove (DedroneOTM), a mobile counter-drone solution tailored for military and defense applications. It provides on-demand detection and mitigation capabilities against unauthorized drones

- In May 2024, Droneshield released DroneSentry C2 Next-Gen v1.00, an advanced command-and-control system that boosts the effectiveness of anti-drone systems. It offers centralized monitoring and control, enabling users to efficiently manage multiple sensors and countermeasures to protect critical infrastructures, public events, and military installations from drone threats

- In August 2023, DroneShield introduced satellite denial systems targeting specific areas. The system leverages various Global Navigation Satellite Systems (GNSS), including US GPS, China's BeiDou, Russia's GLONASS, and Europe's Galileo. These GNSS disruption solutions are designed to neutralize drones and UAVs with intelligent defeat capabilities

- In July 2023, The Swedish Defence Materiel Administration (FMV) and Thales agreed to deliver and install SMART-L Multi-Mission Fixed (MM/F) long-range radars. These radars, featuring Active Electronically Scanned Array (AESA) technology, provide versatile air and surface surveillance and target designation capabilities

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.