Europe Additive Manufacturing Market

Marktgröße in Milliarden USD

CAGR :

%

| 2024 –2030 | |

| USD 26,187.15 | |

| % | |

>Europäischer Markt für additive Fertigung, nach Materialtyp (Metall, Kunststoff, Legierungen und Keramik ), Technologie (Stereolithografie (SLA), Fused Disposition Modelling (FDM), Lasersintern (LS), Binder-Jetting-Druck, Polyjet-Druck, Elektronenstrahlschmelzen (EBM), Laminated Object Manufacturing (LOM) und andere), Anwendung (Automobil, Gesundheitswesen, Luft- und Raumfahrt, Konsumgüter, Industrie, Verteidigung, Architektur und andere). Markttrends und Prognose bis 2030.

Analyse und Größe des europäischen Marktes für additive Fertigung

Der Markt für additive Fertigung befasst sich mit dem Design, der Produktion und dem Vertrieb von Garn, Stoff, Kleidung und Bekleidung. Als Rohmaterial kommen Metall, Kunststoff, Legierungen und Keramik in Frage. Die additive Fertigungsindustrie trägt wesentlich zur Volkswirtschaft vieler Länder bei. Die wachsende Nachfrage nach Leichtbauteilen aus den Bereichen Automobil und Luftfahrt sowie Fortschritte bei der 3D-Metalldrucktechnologie haben die Nachfrage auf dem europäischen Markt für additive Fertigung stark erhöht.

Der europäische Marktbericht zur additiven Fertigung liefert Einzelheiten zu Marktanteilen, neuen Entwicklungen und dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Umsatzbereiche, Änderungen der Marktvorschriften, Produktzulassungen, strategische Entscheidungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um die Analyse und das Marktszenario zu verstehen, kontaktieren Sie uns für ein Analyst Briefing. Unser Team hilft Ihnen bei der Entwicklung einer umsatzwirksamen Lösung, um Ihr gewünschtes Ziel zu erreichen.

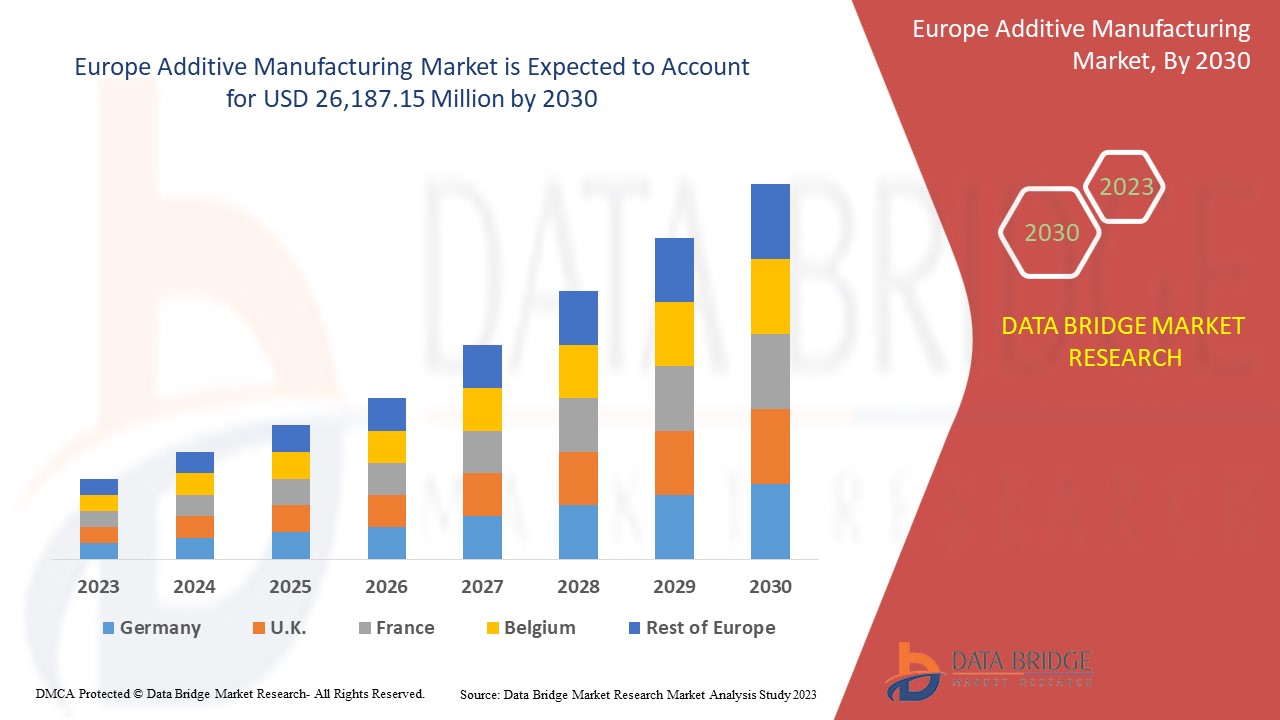

Der europäische Markt für additive Fertigung dürfte im Prognosezeitraum 2023 bis 2030 deutlich wachsen. Data Bridge Market Research analysiert, dass der Markt im Prognosezeitraum 2023 bis 2030 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,7 % wächst und bis 2030 voraussichtlich 26.187,15 Millionen USD erreichen wird. Der wichtigste Wachstumsfaktor für den Markt für additive Fertigung ist die steigende Nachfrage nach Leichtbauteilen aus der Automobil- und Luftfahrtindustrie.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2020 – 2015) |

|

Quantitative Einheiten |

Umsatz in Mio. USD |

|

Abgedeckte Segmente |

Nach Materialtyp (Metall, Kunststoff, Legierungen und Keramik), Technologie (Stereolithografie (SLA), Fused Disposition Modelling (FDM), Lasersintern (LS), Binder-Jetting-Druck, Polyjet-Druck, Elektronenstrahlschmelzen (EBM), Laminated Object Manufacturing (LOM) und andere), Anwendung (Automobil, Gesundheitswesen, Luft- und Raumfahrt, Konsumgüter, Industrie, Verteidigung, Architektur und andere). |

|

Abgedeckte Länder |

Großbritannien, Russland, Frankreich, Spanien, Italien, Deutschland, Türkei, Niederlande, Schweiz, Belgien, Rest von Europa. |

|

Abgedeckte Marktteilnehmer |

ANSYS, Inc., Höganäs AB, EOS, ARBURG GmbH + Co KG, Stratasys, Renishaw plc., YAMAZAKI MAZAK CORPORATION, Materialise, Markforged, Titomic Limited., SLM Solutions, Proto Labs, ENVISIONTEC US LLC, Ultimaker BV, American Additive Manufacturing LLC, Optomec, Inc., 3D system Inc. und ExOne. (Eine Tochtergesellschaft von Desktop Metal, Inc.) und andere. |

Marktdefinition

Additive Fertigung (AM) unterscheidet sich von der subtraktiven Fertigungsmethode, bei der unnötiges Material aus einem Materialblock herausgeschliffen wird. Die Verwendung von additiver Fertigung in industriellen Anwendungen bezieht sich normalerweise auf 3D-Druck. Bei der additiven Fertigung wird mithilfe eines 3D-Druckers und einer 3D-Druckersoftware schichtweise Material hinzugefügt, um ein Objekt zu formen, wobei auf eine dreidimensionale Datei Bezug genommen wird. Je nach Anwendung wird aus dem verfügbaren Satz von Technologien eine geeignete additive Fertigungstechnologie ausgewählt.

Marktdynamik für additive Fertigung in Europa

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Steigende Nachfrage nach Leichtbauteilen aus der Automobil- und Luftfahrtindustrie

Der Automobil- und Luftfahrtsektor erfordert zahlreiche miteinander in Wechselwirkung stehende technische und wirtschaftliche Ziele hinsichtlich Funktionsleistung, Vorlaufzeitverkürzung, Leichtbauweise, Kostenmanagement und Lieferung sicherheitskritischer Komponenten. Um die Nachfrage zu decken und den Kraftstoffverbrauch und das Kostenmanagement auszugleichen, muss die technische Leistung verbessert und eine leichtere Struktur geschaffen werden, die in direktem Zusammenhang mit der Verbesserung der wirtschaftlichen und technischen Leistung steht und der Luftfahrtindustrie hilft, mehr Nutzlast zu transportieren, was wiederum ihren Umsatz direkt steigert. Additive Fertigungstechnologien verwenden im Gegensatz zur herkömmlichen traditionellen Fertigung eine schichtweise Fertigung auf der Basis von typischem Pulver oder Draht und Materialien wie leichtem Kunststoffpolymer.

- Vorteile der additiven Fertigung in verschiedenen Endverbraucherbranchen

Branchen wie die Luft- und Raumfahrt sind einige der Branchen, die additive Fertigungsprodukte aufgrund ihrer Leistung nutzen. Flugzeugteile werden durch additive Fertigungsprodukte verwendet, die leicht sind und rauen Umgebungsbedingungen standhalten, da weniger Material benötigt wird und das Material schichtweise geformt wird. Die Luft- und Raumfahrtindustrie nutzt dies als Vorteil zur Gewichtsreduzierung und Abfallvermeidung, was für die Herstellung von Luft- und Raumfahrtteilen für große Unternehmen sehr wichtig ist.

In der sich schnell entwickelnden Medizinbranche ist die Verwendung von Produkten aus der additiven Fertigung für Ärzte, Patienten und Forschungseinrichtungen von großem Vorteil. Durch die funktionale Prototypenkonstruktion mithilfe additiver Fertigungstechnologien konnte ein flexibles Design verschiedener lebensrettender Instrumente für chirurgische und Studienzwecke, Instrumente für zahnärztliche Eingriffe, präoperative Modelle für CT-Scans, kundenspezifische Säge- und Bohrführungen, Gehäuse und Spezialinstrumente erstellt werden.

- Einfache Anpassung und Massenproduktion durch additive Fertigung

Im Gegensatz zur traditionellen Fertigung verursacht die kundenspezifische Fertigung durch additive Fertigung keine zusätzlichen Kosten für die kundenspezifische Anpassung und erfordert keine speziellen Formen oder Werkzeuge für das Design. Es wird lediglich ein 3D-Prototypdesign benötigt, das vom Kunden selbst erstellt werden kann. Aufgrund der einfachen Anpassung und schnellen Produktion besteht eine hohe Nachfrage, und wir können jedes einzigartige Design in Massenproduktion herstellen, ohne die Kosten und den Zeitaufwand bei der Verwendung von 3D-Druckern zu beeinträchtigen. Dies ermöglicht nicht nur die kundenspezifische Massenproduktion, sondern bietet dem Verbraucher auch ein einzigartiges Kauf- und Verbrauchererlebnis, bei dem er sich im Vergleich zu einem Konkurrenten, der kein personalisiertes Design anbietet, zugehörig und zufrieden fühlt. Außerdem kann der Verbraucher das Design seiner Wahl kaufen. Beispielsweise verkauft NIKE, ein Schuhhersteller, auf seiner Website Schuhe mit einem 3D-Design, bei dem der Verbraucher ohne viel Zögern selbst seine Farbauswahl hinzufügen kann. Dies wird dem Marktwettbewerb einen Vorteil verschaffen, da der Hersteller durch dieses System seine Kunden kennenlernt.

- Anstieg der Industrialisierung und Weiterentwicklung der 3D-Metalldrucktechnologie

Mit der zunehmenden Industrialisierung besteht eine enorme Nachfrage nach 3D-Metalldruckprodukten in Branchen wie der Luft- und Raumfahrt, der Automobilindustrie, dem Gesundheitswesen und anderen Branchen. Mit der Nachfrage aus verschiedenen Bereichen nach Teilen für die Luft- und Raumfahrt für ihre Triebwerke und andere Strukturteile, um Teile in der Automobilindustrie anzupassen und das Design von Schuhen und anderen elektronischen Geräten anzupassen, besteht ein Bedarf an der konsequenten Entwicklung von 3D-Drucktechnologien, die effizienter arbeiten und das Produkt viel schneller und präziser herstellen können. Die Nachfrage nach Weiterentwicklung und Komfort additiver Fertigungstechnologien führt also zu einer steigenden Nachfrage nach 3D-Metalldrucktechnologien.

Gelegenheiten

- Fortschritt im Gesundheitssektor

Im medizinischen Bereich ist jeder Patient einzigartig, und daher bietet die additive Fertigung ein hohes Potenzial für personalisierte und maßgeschneiderte medizinische Anwendungen. Die am häufigsten verwendeten medizinischen klinischen Produkte sind personalisierte Implantate und Sägeführungen für medizinische Modelle. In der Zahnmedizin werden additive Fertigungsprodukte für Schienen, kieferorthopädische Geräte, Zahnmodelle und Bohrführungen verwendet. Additive Fertigungsprodukte werden jedoch auch zur Herstellung künstlicher Gewebe und Organe verwendet, die zu Studienzwecken in einem Forschungsinstitut oder zwischen Arzt- und Patientenkonsultationen verwendet werden können. Die Entwicklung der Digitalisierung medizinischer Bildgebung ermöglicht die Rekonstruktion von 3D-Modellen aus der Anatomie des Patienten. Der typische Arbeitsablauf personalisierter medizinischer Geräte beginnt mit der Abbildung oder Erfassung der anatomischen Geometrie des Patienten mithilfe computergestützter 3D-Scanmethoden. Diese Daten können zum Drucken von 3D-Modellen der Anatomie eines Patienten oder zur Herstellung personalisierter Geräte oder Implantate verwendet werden.

- Mehr staatliche Förderung für die additive Fertigung

Additive Fertigung hat ein enormes Potenzial, die Fertigungs- und Industrieproduktionslandschaft durch digitale Prozesse, Kommunikation und Bildgebung zu revolutionieren. Additive Fertigung ist ein Trendgeschäft, das in verschiedenen Branchen wie der Luft- und Raumfahrt, der Automobilindustrie, dem medizinischen Sektor, der Elektronik, der Mode usw. stark nachgefragt wird. Angesichts des Potenzials dieses Sektors und der Möglichkeit, einen Beitrag zur nationalen Wirtschaft zu leisten, entwickeln die Regierungen verschiedener Länder unterschiedliche Strategien zur Unterstützung und Förderung dieser Branche.

Einschränkungen/Herausforderungen

- Hohe Kosten für Ausrüstung, Maschinen und Mangel an qualifizierten Fachkräften

Die Vorteile der additiven Fertigung eröffnen neue Möglichkeiten für die Erstellung beliebiger 3D-Formen und -Komponenten. Doch nicht jedes Unternehmen verfügt über die Kapazitäten, diese Art von Aktivität kostengünstig in seine Geschäftsprozesse zu integrieren. Zu den häufigsten Ursachen, die die Zukunft der additiven Fertigung behindern, zählen die hohen Kosten der Ausrüstung und der Mangel an Fachkräften in dieser Branche.

Der Durchschnittspreis für additive Fertigungsanlagen liegt zwischen 300.000 und 1,5 Millionen US-Dollar. Die Kosten für industrielle Verbrauchsmaterialien variieren zwischen 100 und 150 US-Dollar pro Stück. Der endgültige Preis hängt jedoch vom gewählten Material ab, z. B. Kunststoff, der als die kostengünstigste Option unter allen anderen verfügbaren Materialien gilt. Der erforderliche Zeitaufwand ist ebenfalls recht hoch, da der Druck eines 40 cm großen Objekts mehr als eine Stunde dauert.

- Mangelnde Softwareeffizienz

Additive Fertigung mit dem Pulverbettschmelzverfahren (PBF) ermöglicht die Herstellung komplexer und komplizierter Formen sowie organischer Strukturen, deren Herstellung mit herkömmlichen Fertigungsverfahren bisher zu teuer oder zu komplex war. Die durch Laser-PBF erzielten Designfreiheiten könnten beispielsweise für Leichtbauteile genutzt werden, um die kompliziertesten Gitterstrukturen für eine effizientere Materialnutzung herzustellen. Laser-PBF hat jedoch auch seine Nachteile. Dazu gehören dünnwandige Teile mit hohem Aspektverhältnis, die während des Baus versagen können, schwer zu entfernende Stützstrukturen, Schichteffekte auf die Oberflächenrauheit und unterschiedliche Prozessparametereinstellungen wie Lasereinstellungen für Up-Skin- und Down-Skin-Oberflächen.

Jüngste Entwicklung

- Im Februar hat SLM Solutions SLM.Quality auf den Markt gebracht. Dabei handelt es sich um eine Softwarelösung zur Qualitätssicherung, mit der Kunden Auftragsbewertungen, Prozessqualifizierungen und Teilezertifizierungen effizienter durchführen können. Ob für Einzelteile oder Serienproduktion, die SLM.Quality-Lösungen können Industriekunden während des Qualifizierungsprozesses unterstützen und die Rückverfolgbarkeit und Dokumentation wichtiger Prozessdaten verbessern. Diese Entwicklung wird dem Unternehmen helfen, mehr Kunden zu gewinnen.

- Im Februar gaben SLM Solutions und Assembrix gemeinsam die erfolgreiche Integration der Assembrix VMS-Software in SLM Solutions-Maschinen auf der ganzen Welt bekannt. Diese neue Partnerschaft wird der wachsenden Nachfrage der OEMs nach sicherer verteilter additiver Fertigung gerecht und ermöglicht die Schaffung eines zuverlässigen, internationalen Ökosystems für die additive Fertigung.

Marktumfang für additive Fertigung in Europa

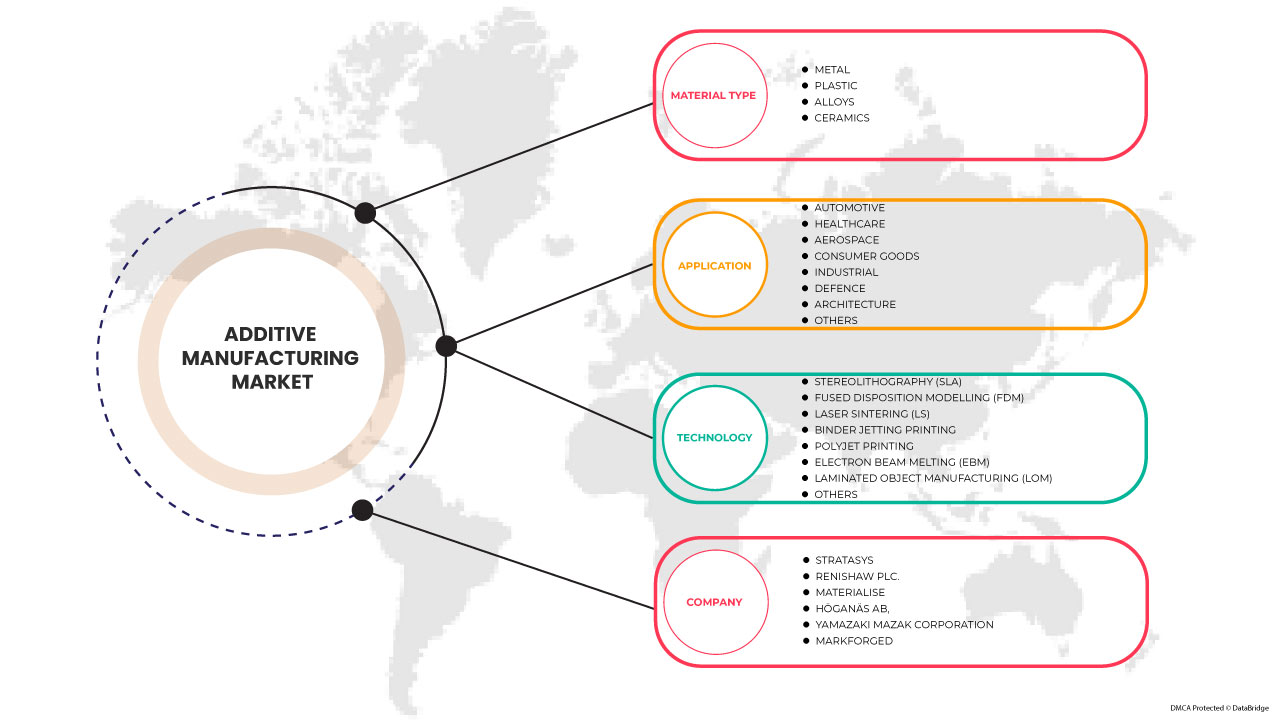

Der europäische Markt für additive Fertigung wird nach Materialtyp, Technologie und Anwendung kategorisiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse wichtiger Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Materialtyp

- Metalle

- Kunststoffe

- Legierungen

- Keramik

Auf der Grundlage des Materialtyps wird der europäische Markt für additive Fertigung in die fünf Segmente Metalle, Kunststoffe, Legierungen und Keramik unterteilt.

Technologie

- Stereolithografie (SLA)

- Fused Disposition Modelling (FDM)

- Lasersintern (LS)

- Binder Jetting Druck

- Polyjet-Druck

- Elektronenstrahlschmelzen (EBM)

- Herstellung laminierter Objekte (LOM)

- Sonstiges

Auf der Grundlage der Technologie ist der europäische Markt für additive Fertigung in acht Segmente unterteilt: Stereolithografie (SLA), Fused Disposition Modelling (FDM), Lasersintern (LS), Binder-Jetting-Druck, Polyjet-Druck, Elektronenstrahlschmelzen (EBM), Laminated Object Manufacturing (LOM) und andere.

Anwendung

- Automobilindustrie

- Gesundheitspflege

- Luft- und Raumfahrt

- Konsumgüter

- Industrie

- Verteidigung

- Architektur

- Sonstiges

Auf der Grundlage der Anwendung wird der europäische Markt für additive Fertigung in acht Segmente unterteilt: Automobil, Gesundheitswesen, Luft- und Raumfahrt, Konsumgüter, Industrie, Verteidigung, Architektur und Sonstige.

Europa Additive Manufacturing Markt Regionalanalyse/Einblicke

Der europäische Markt für additive Fertigung ist nach Materialtyp, Technologie und Anwendungen segmentiert.

Die Länder auf dem europäischen Markt für additive Fertigung sind Großbritannien, Russland, Frankreich, Spanien, Italien, Deutschland, die Türkei, die Niederlande, die Schweiz, Belgien und der Rest von Europa.

Aufgrund der fortschrittlichen Technologieentwicklung dominiert Deutschland den europäischen Markt für additive Fertigung.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunktanalysen der nachgelagerten und vorgelagerten Wertschöpfungsketten, technische Trends, Porters Fünf-Kräfte-Analyse und Fallstudien sind einige der Hinweise, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit europäischer Marken und die Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Marktanteilsanalyse für additive Fertigung in Europa

Die Wettbewerbslandschaft des europäischen Marktes für additive Fertigung liefert Details zu den Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Stärken und Schwächen des Unternehmens, Produkteinführung, Produkttestpipelines, Produktzulassungen, Patente, Produktbreite und -umfang, Anwendungsdominanz, Technologie-Lebenslinienkurve. Die oben angegebenen Datenpunkte beziehen sich nur auf die Unternehmen, die sich auf den europäischen Markt für additive Fertigung konzentrieren.

Zu den führenden Akteuren auf dem europäischen Markt für additive Fertigung zählen unter anderem SLM Solutions, Proto Labs, Stratasys, Renishaw plc., Materialise, Titomic Limited., Höganäs AB, YAMAZAKI MAZAK CORPORATION, Markforged, Ultimaker BV, Optomec, Inc., ExOne. (Eine Tochtergesellschaft von Desktop Metal, Inc.), American Additive Manufacturing LLC, ANSYS, Inc., ARBURG GmbH + Co KG, ENVISIONTEC US LLC, EOS und 3D Systems, Inc.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE EUROPE ADDITIVE MANUFACTURING MARKET

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 TYPE LIFELINE CURVE

2.7 MULTIVARIATE MODELING

2.8 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.9 DBMR MARKET POSITION GRID

2.1 MARKET APPLICATION COVERAGE GRID

2.11 DBMR MARKET CHALLENGE MATRIX

2.12 DBMR VENDOR SHARE ANALYSIS

2.13 SECONDARY SOURCES

2.14 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PORTER'S FIVE FORCES:

4.1.1 THREAT OF NEW ENTRANTS:

4.1.2 THREAT OF SUBSTITUTES:

4.1.3 CUSTOMER BARGAINING POWER:

4.1.4 SUPPLIER BARGAINING POWER:

4.1.5 INTERNAL COMPETITION (RIVALRY):

4.2 PRODUCTION CONSUMPTION ANALYSIS

4.3 TECHNOLOGICAL ADVANCEMENT BY MANUFACTURERS

4.4 SUPPLY CHAIN ANALYSIS

5 REGULATORY FRAMEWORK

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 INCREASING DEMAND FOR LIGHTWEIGHT COMPONENTS FROM THE AUTOMOTIVE AND AEROSPACE INDUSTRIES

6.1.2 ADVANTAGES OFFERED BY ADDITIVE MANUFACTURING IN VARIOUS END-USER INDUSTRIES

6.1.3 EASY CUSTOMIZATION AND BULK PRODUCTION USING ADDITIVE MANUFACTURING

6.1.4 RISE IN INDUSTRIALIZATION AND ADVANCEMENT IN 3D METAL PRINTING TECHNOLOGY

6.2 RESTRAINTS

6.2.1 HIGH COSTS OF EQUIPMENT, MACHINERY AND LACK OF SKILLED PROFESSIONAL

6.2.2 LACK OF SOFTWARE EFFICIENCY

6.3 OPPORTUNITIES

6.3.1 ADVANCEMENT IN THE HEALTHCARE SECTOR

6.3.2 INCREASING GOVERNMENT FUNDING TO PROMOTE ADDITIVE MANUFACTURING

6.4 CHALLENGES

6.4.1 ISSUES RELATED TO MATERIAL AVAILABILITY, DEVELOPMENT, VALIDATION, AND STANDARDIZATION

6.4.2 MISCONCEPTIONS AMONG SMALL AND MEDIUM-SCALE MANUFACTURERS ABOUT THE PROTOTYPING PROCESS

7 EUROPE ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE

7.1 OVERVIEW

7.2 METAL

7.2.1 METAL, BY MATERIAL TYPE

7.2.1.1 STEEL

7.2.1.2 ALUMINUM (ALUMIDE)

7.2.1.3 TITANIUM

7.2.1.4 SILVER

7.2.1.5 GOLD

7.2.1.6 OTHERS

7.3 PLASTIC

7.3.1 PLASTIC, BY MATERIAL TYPE

7.3.1.1 ACRYLONITRILE BUTADIENE STYRENE

7.3.1.2 POLYLACTIC ACID (PLA)

7.3.1.3 NYLON

7.3.1.4 PHOTOPOLYMERS

7.3.1.5 OTHERS

7.3.2 OTHERS, BY MATERIAL TYPE

7.3.2.1 POLYPROPYLENE

7.3.2.2 HIGH DENSITY POLYETHYLENE

7.3.2.3 POLYCARBONATE

7.3.2.4 POLYVINYL ALCOHOL

7.4 ALLOYS

7.4.1 ALLOYS, BY MATERIAL TYPE

7.4.1.1 TOOL STEELS AND MARAGING STEELS

7.4.1.2 COMMERCIALLY PURE TITANIUM AND ALLOYS

7.4.1.3 ALUMINUM ALLOYS

7.4.1.4 NICKEL-BASED ALLOYS

7.4.1.5 COBALT-CHROMIUM ALLOYS

7.4.1.6 COPPER-BASED ALLOYS

7.5 CERAMICS

7.5.1 CERAMICS, BY MATERIAL TYPE

7.5.1.1 GLASS

7.5.1.2 SILICA

7.5.1.3 QUARTZ

7.5.1.4 OTHERS

8 EUROPE ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY

8.1 OVERVIEW

8.2 STEREOLITHOGRAPHY (SLA)

8.3 FUSED DISPOSITION MODELLING (FDM)

8.4 LASER SINTERING (LS)

8.4.1 LASER SINTERING (LS), BY TECHNOLOGY

8.4.1.1 SELECTIVE LASER MELTING (SLM)

8.4.1.2 SELECTIVE LASER SINTERING (SLS)

8.4.1.3 DIRECT METAL LASER SINTERING

8.5 BINDER JETTING PRINTING

8.6 POLYJET PRINTING

8.7 ELECTRON BEAM MELTING (EBM)

8.8 LAMINATED OBJECT MANUFACTURING (LOM)

8.9 OTHERS

9 EUROPE ADDITIVE MANUFACTURING MARKET, BY APPLICATION

9.1 OVERVIEW

9.2 AUTOMOTIVE

9.3 HEALTHCARE

9.4 AEROSPACE

9.5 CONSUMER GOODS

9.6 INDUSTRIAL

9.7 DEFENCE

9.8 ARCHITECTURE

9.9 OTHERS

10 EUROPE ADDITIVE MANUFACTURING MARKET, BY REGION

10.1 EUROPE

10.1.1 GERMANY

10.1.2 ITALY

10.1.3 U.K.

10.1.4 FRANCE

10.1.5 SPAIN

10.1.6 TURKEY

10.1.7 RUSSIA

10.1.8 SWITZERLAND

10.1.9 BELGIUM

10.1.10 NETHERLANDS

10.1.11 REST OF EUROPE

11 EUROPE ADDITIVE MANUFACTURING MARKET: COMPANY LANDSCAPE

11.1 COMPANY SHARE ANALYSIS: EUROPE

11.2 CERTIFICATION

11.3 ACHIEVEMENT

11.4 LAUNCH

11.5 MERGER

12 SWOT ANALYSIS

13 COMPANY PROFILES

13.1 ANSYS, INC

13.1.1 COMPANY SNAPSHOT

13.1.2 REVENUE ANALYSIS

13.1.3 COMPANY SHARE ANALYSIS

13.1.4 PRODUCT PORTFOLIO

13.1.5 RECENT UPDATES

13.2 HÖGANÄS AB

13.2.1 COMPANY SNAPSHOT

13.2.2 COMPANY SHARE ANALYSIS

13.2.3 PRODUCT PORTFOLIO

13.2.4 RECENT UPDATE

13.3 EOS

13.3.1 COMPANY SNAPSHOT

13.3.2 COMPANY SHARE ANALYSIS

13.3.3 PRODUCT PORTFOLIO

13.3.4 RECENT UPDATES

13.4 ARBURG GMBH + CO KG

13.4.1 COMPANY SNAPSHOT

13.4.2 COMPANY SHARE ANALYSIS

13.4.3 PRODUCT PORTFOLIO

13.4.4 RECENT UPDATE

13.5 STRATASYS

13.5.1 COMPANY SNAPSHOT

13.5.2 REVENUE ANALYSIS

13.5.3 COMPANY SHARE ANALYSIS

13.5.4 PRODUCT PORTFOLIO

13.5.5 RECENT UPDATES

13.6 AMERICAN ADDITIVE MANUFACTURING LLC

13.6.1 COMPANY SNAPSHOT

13.6.2 PRODUCT PORTFOLIO

13.6.3 RECENT UPDATE

13.7 ENVISIONTEC US LLC

13.7.1 COMPANY SNAPSHOT

13.7.2 PRODUCT PORTFOLIO

13.7.3 RECENT UPDATE

13.8 EXONE. (A SUBSIDIARY OF DESKTOP METAL, INC.)

13.8.1 COMPANY SNAPSHOT

13.8.2 REVENUE ANALYSIS

13.8.3 PRODUCT PORTFOLIO

13.8.4 RECENT UPDATES

13.9 MATERIALISE

13.9.1 COMPANY SNAPSHOT

13.9.2 REVENUE ANALYSIS

13.9.3 PRODUCT PORTFOLIO

13.9.4 RECENT UPDATES

13.1 MARKFORGED

13.10.1 COMPANY SNAPSHOT

13.10.2 REVENUE ANALYSIS

13.10.3 PRODUCT PORTFOLIO

13.10.4 RECENT UPDATES

13.11 OPTOMEC, INC.

13.11.1 COMPANY SNAPSHOT

13.11.2 PRODUCT PORTFOLIO

13.11.3 RECENT UPDATE

13.12 PROTO LABS

13.12.1 COMPANY SNAPSHOT

13.12.2 REVENUE ANALYSIS

13.12.3 PRODUCT PORTFOLIO

13.12.4 ANNUAL REPORTS, AND SEC FILINGRECENT UPDATES

13.13 RENISHAW PLC.

13.13.1 COMPANY SNAPSHOT

13.13.2 REVENUE ANALYSIS

13.13.3 PRODUCT PORTFOLIO

13.13.4 RECENT UPDATES

13.14 SLM SOLUTIONS

13.14.1 COMPANY SNAPSHOT

13.14.2 REVENUE ANALYSIS

13.14.3 PRODUCT PORTFOLIO

13.14.4 RECENT UPDATES

13.15 TITOMIC LIMITED.

13.15.1 COMPANY SNAPSHOT

13.15.2 REVENUE ANALYSIS

13.15.3 PRODUCT PORTFOLIO

13.15.4 RECENT UPDATES

13.16 ULTIMAKER BV

13.16.1 COMPANY SNAPSHOT

13.16.2 PRODUCT PORTFOLIO

13.16.3 RECENT UPDATE

13.17 YAMAZAKI MAZAK CORPORATION

13.17.1 COMPANY SNAPSHOT

13.17.2 PRODUCT PORTFOLIO

13.17.3 RECENT UPDATES

13.18 3D SYSTEM, INC.

13.18.1 COMPANY SNAPSHOT

13.18.2 REVENUE ANALYSIS

13.18.3 PRODUCT PORTFOLIO

13.18.4 RECENT UPDATES

14 QUESTIONNAIRE

15 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 REGULATORY FRAMEWORK

TABLE 2 EUROPE ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 3 EUROPE METAL IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 4 EUROPE METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 5 EUROPE PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 6 EUROPE PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 7 EUROPE OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 8 EUROPE ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 9 EUROPE ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 10 EUROPE CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 11 EUROPE CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 12 EUROPE ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 13 EUROPE STEREOLITHOGRAPHY (SLA) IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 14 EUROPE FUSED DISPOSITION MODELLING (FDM) IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 15 EUROPE LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 16 EUROPE LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 17 EUROPE BINDER JETTING PRINTING IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 18 EUROPE POLYJET PRINTING IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 19 EUROPE ELECTRON BEAM MELTING (EBM) IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 20 EUROPE LAMINATED OBJECT MANUFACTURING (LOM) IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 21 EUROPE OTHERS IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 22 EUROPE ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 23 EUROPE AUTOMOTIVE IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 24 EUROPE HEALTHCARE IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 25 EUROPE AEROSPACE IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 26 EUROPE CONSUMER GOODS IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 27 EUROPE INDUSTRIAL IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 28 EUROPE DEFENCE IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 29 EUROPE ARCHITECTURE IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 30 EUROPE OTHERS IN ADDITIVE MANUFACTURING MARKET, BY REGION, 2021-2030 (USD MILLION)

TABLE 31 EUROPE ADDITIVE MANUFACTURING MARKET, BY COUNTRY, 2021-2030 (USD MILLION)

TABLE 32 EUROPE ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 33 EUROPE METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 34 EUROPE PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 35 EUROPE OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 36 EUROPE ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 37 EUROPE CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 38 EUROPE ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 39 EUROPE LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 40 EUROPE ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 41 GERMANY ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 42 GERMANY METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 43 GERMANY PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 44 GERMANY OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 45 GERMANY ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 46 GERMANY CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 47 GERMANY ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 48 GERMANY LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 49 GERMANY ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 50 ITALY ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 51 ITALY METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 52 ITALY PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 53 ITALY OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 54 ITALY ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 55 ITALY CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 56 ITALY ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 57 ITALY LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 58 ITALY ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 59 U.K. ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 60 U.K. METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 61 U.K. PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 62 U.K. OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 63 U.K. ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 64 U.K. CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 65 U.K. ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 66 U.K. LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 67 U.K. ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 68 FRANCE ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 69 FRANCE METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 70 FRANCE PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 71 FRANCE OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 72 FRANCE ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 73 FRANCE CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 74 FRANCE ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 75 FRANCE LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 76 FRANCE ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 77 SPAIN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 78 SPAIN METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 79 SPAIN PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 80 SPAIN OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 81 SPAIN ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 82 SPAIN CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 83 SPAIN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 84 SPAIN LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 85 SPAIN ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 86 TURKEY ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 87 TURKEY METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 88 TURKEY PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 89 TURKEY OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 90 TURKEY ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 91 TURKEY CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 92 TURKEY ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 93 TURKEY LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 94 TURKEY ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 95 RUSSIA ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 96 RUSSIA METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 97 RUSSIA PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 98 RUSSIA OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 99 RUSSIA ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 100 RUSSIA CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 101 RUSSIA ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 102 FRANCE LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 103 RUSSIA ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 104 SWITZERLAND ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 105 SWITZERLAND METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 106 SWITZERLAND PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 107 SWITZERLAND OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 108 SWITZERLAND ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 109 SWITZERLAND CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 110 SWITZERLAND ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 111 SWITZERLAND LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 112 SWITZERLAND ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 113 BELGIUM ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 114 BELGIUM METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 115 BELGIUM PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 116 BELGIUM OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 117 BELGIUM ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 118 BELGIUM CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 119 BELGIUM ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 120 BELGIUM LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 121 BELGIUM ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 122 NETHERLANDS ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 123 NETHERLANDS METAL IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 124 NETHERLANDS PLASTIC IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 125 NETHERLANDS OTHERS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 126 NETHERLANDS ALLOYS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 127 NETHERLANDS CERAMICS IN ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

TABLE 128 NETHERLANDS ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 129 BELGIUM LASER SINTERING (LS) IN ADDITIVE MANUFACTURING MARKET, BY TECHNOLOGY, 2021-2030 (USD MILLION)

TABLE 130 NETHERLANDS ADDITIVE MANUFACTURING MARKET, BY APPLICATION, 2021-2030 (USD MILLION)

TABLE 131 REST OF EUROPE ADDITIVE MANUFACTURING MARKET, BY MATERIAL TYPE, 2021-2030 (USD MILLION)

Abbildungsverzeichnis

FIGURE 1 EUROPE ADDITIVE MANUFACTURING MARKET

FIGURE 2 EUROPE ADDITIVE MANUFACTURING MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE ADDITIVE MANUFACTURING MARKET: DROC ANALYSIS

FIGURE 4 EUROPE ADDITIVE MANUFACTURING MARKET: EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE ADDITIVE MANUFACTURING MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE ADDITIVE MANUFACTURING MARKET: THE TYPE LIFE LINE CURVE

FIGURE 7 EUROPE ADDITIVE MANUFACTURING MARKET: MULTIVARIATE MODELLING

FIGURE 8 EUROPE ADDITIVE MANUFACTURING MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 9 EUROPE ADDITIVE MANUFACTURING MARKET: DBMR MARKET POSITION GRID

FIGURE 10 EUROPE ADDITIVE MANUFACTURING MARKET: MARKET END-USER COVERAGE GRID

FIGURE 11 EUROPE ADDITIVE MANUFACTURING MARKET: THE MARKET CHALLENGE MATRIX

FIGURE 12 EUROPE ADDITIVE MANUFACTURING MARKET: VENDOR SHARE ANALYSIS

FIGURE 13 EUROPE ADDITIVE MANUFACTURING MARKET: SEGMENTATION

FIGURE 14 INCREASING DEMAND FOR LIGHTWEIGHT COMPONENTS FROM THE AUTOMOTIVE AND AEROSPACE INDUSTRIES IS EXPECTED TO DRIVE THE EUROPE ADDITIVE MANUFACTURING MARKET IN THE FORECAST PERIOD

FIGURE 15 THE METAL SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE ADDITIVE MANUFACTURING MARKET IN 2022 & 2029

FIGURE 16 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE EUROPE ADDITIVE MANUFACTURING MARKET

FIGURE 17 EUROPE ADDITIVE MANUFACTURING MARKET: BY MATERIAL TYPE, 2022

FIGURE 18 EUROPE ADDITIVE MANUFACTURING MARKET: BY TECHNOLOGY, 2022

FIGURE 19 EUROPE ADDITIVE MANUFACTURING MARKET: BY APPLICATION, 2022

FIGURE 20 EUROPE ADDITIVE MANUFACTURING MARKET: SNAPSHOT (2022)

FIGURE 21 EUROPE ADDITIVE MANUFACTURING MARKET : BY COUNTRY (2022)

FIGURE 22 EUROPE ADDITIVE MANUFACTURING MARKET: BY COUNTRY (2023 & 2030)

FIGURE 23 EUROPE ADDITIVE MANUFACTURING MARKET: BY COUNTRY (2022 & 2030)

FIGURE 24 EUROPE ADDITIVE MANUFACTURING MARKET: BY MATERIAL TYPE (2023-2030)

FIGURE 25 EUROPE ADDITIVE MANUFACTURING MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.