Asia-Pacific SiC Power Semiconductor Market, By Type (MOSFETS, Hybrid Modules, Schottky Barrier Diodes (SBDS), IGBT, Bipolar Junction Transistor (BJT), Pin Diode, Junction FET (JFET), and Others), Voltage Range (301-900 V, 901-1700 V, Above 1701 V), Wafer size (6 Inch, 4 Inch, 2 Inch, Above 6 Inch), Wafer type (SiC Epitaxial Wafers, Blank SiC Wafers), Application (Electric Vehicles (EV), Photovoltaics, Power Supplies, Industrial Motor Drives, EV Charging Infrastructure, RF Devices, and Others), Vertical (Automotive, Utilities and Energy, Industrial, Transportation, IT and Telecommunication, Consumer Electronics, Aerospace and Defense, Commercial, and Others) Industry Trends and Forecast to 2030.

Asia-Pacific SiC Power Semiconductor Market Analysis and Size

SiC power semiconductors are the most prevalent semiconductors and are considered the best choice for electronics. These SiC power semiconductors are applied in domestic, commercial, and industrial sectors and various other areas. SiC power semiconductors are available in two types of devices, such as SiC discrete devices and SiC bare die. Due to technological advancements, the prevalence of SiC discrete devices has been increasing faster. The SiC power semiconductor' significant property is high thermal conductive properties along with various others that efficiently use electricity. SiC power semiconductors are used in telecommunication, energy and power, renewable power generation, and several other places. SiC power semiconductors are used in power electronics gaining prevalence among individuals. The demand for SiC power semiconductors in the Asia-Pacific SiC power semiconductor market is increasing at a higher rate. For this, various market players are introducing new products and forming a partnership to expand their business in the Asia-Pacific SiC power semiconductor market.

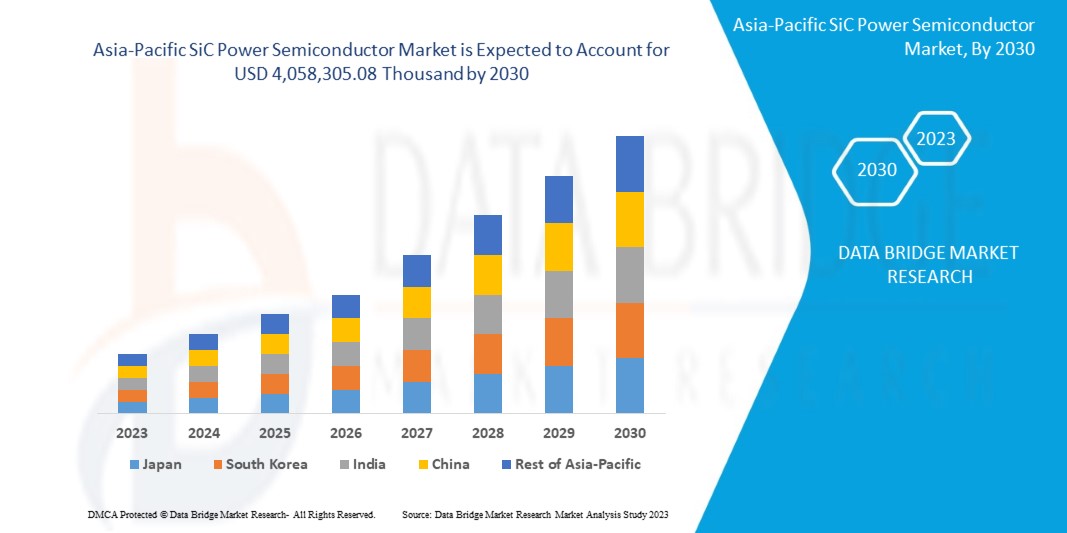

Data Bridge Market Research analyses that the Asia-Pacific SiC power semiconductor market is expected to reach a value of USD 4,058,305.08 thousand by 2030, at a CAGR of 25.9% during the forecast period. The Asia-Pacific SiC power semiconductor market report also comprehensively covers pricing analysis, patent analysis, and technological advancements.

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2020-2016) |

|

Quantitative Units |

Revenue in USD Thousand, Volumes in Units, Pricing in USD |

|

Segments Covered |

Nach Typ (MOSFETS, Hybridmodule, Schottky-Dioden (SBDS), IGBT, Bipolar Junction Transistor (BJT), Pin-Diode, Junction FET (JFET) und andere), Spannungsbereich (301–900 V, 901–1700 V, über 1701 V), Wafergröße (6 Zoll, 4 Zoll, 2 Zoll, über 6 Zoll), Wafertyp (SiC-Epitaxie-Wafer, leere SiC-Wafer), Anwendung (Elektrofahrzeuge (EV), Photovoltaik, Stromversorgung, industrielle Motorantriebe, Ladeinfrastruktur für Elektrofahrzeuge, HF-Geräte und andere), Vertikal (Automobil, Versorgungsunternehmen und Energie, Industrie, Transport, IT und Telekommunikation, Unterhaltungselektronik, Luft- und Raumfahrt und Verteidigung, Gewerbe und andere). |

|

Abgedeckte Länder |

Japan, China, Südkorea, Indien, Australien und Neuseeland, Hongkong, Taiwan, Singapur, Thailand, Indonesien, Malaysia, Philippinen, Vietnam und Rest des asiatisch-pazifischen Raums. |

|

Abgedeckte Marktteilnehmer |

WOLFSPEED, INC., STMicroelectronics, ROHM CO., LTD., Fuji Electric Co., Ltd., Mitsubishi Electric Corporation, Texas Instruments Incorporated, Infineon Technologies AG, Semikron Danfoss, Xiamen Powerway Advanced Material Co., Ltd., Renesas Electronics Corporation, TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION, Microchip Technology Inc., Semiconductor Components Industries, LLC, NXP Semiconductors, UnitedSiC, SemiQ Inc., Littlefuse, Inc., Allegro MicroSystems, Inc., Hitachi Power Semiconductor Device, Ltd. (eine Tochtergesellschaft der Hitachi Group) und GeneSiC Semiconductor Inc. unter anderem |

Marktdefinition

SiC-Leistungshalbleiter sind Halbleiter, die Kohlenstoff und Silizium enthalten und bei sehr hoher Spannung und Temperatur arbeiten. SiC-Leistungshalbleiter können zur Herstellung eines starken und sehr harten Materials verwendet werden. SiC-Leistungshalbleiter können in verschiedenen Bereichen wie Telekommunikation, Energie und Strom, Automobilbau, Erzeugung erneuerbarer Energie und in verschiedenen anderen Bereichen eingesetzt werden. Sie werden hauptsächlich aufgrund ihrer höheren maximalen Wärmeleitfähigkeit in Betracht gezogen, die den Anwendungsbereich erweitert haben. SiC-Leistungshalbleiter sind Geräte, die als Hochfrequenz-Leistungsgeräte gelten und hauptsächlich in der drahtlosen Kommunikation eingesetzt werden. SiC-Halbleiter bieten im Vergleich zu einem Siliziumhalbleiter die zehnfache dielektrische Durchschlagsfeldstärke, die dreifache Wärmeleitfähigkeit und die dreifache Bandlücke. Der SiC-Halbleiter hat den Markt aufgrund seiner hohen Leistung und Effizienz erobert. Der SiC-Leistungshalbleiter kann bei hoher Spannung und Stromstärke arbeiten und bietet einen niedrigen Einschaltwiderstand sowie Effizienz bei hohen Temperaturen. Die Kombination mit Siliziumkarbid hat sich daher als bessere und optimale Halbleiterwahl erwiesen.

Marktdynamik für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Aufkommen von SiC-Leistungshalbleitern

SiC als Halbleitermaterial hat sehr nützliche Eigenschaften. In Anwendungen wie Wechselrichtern, Motorantrieben und Batterieladegeräten bieten Siliziumkarbid-Bauteile (SiC) viele Vorteile, wie eine verbesserte Leistungsdichte, einen geringeren Kühlbedarf und geringere Gesamtsystemkosten. Diese Vorteile reichen aus, um SiC-Leistungshalbleiter auf ein hocheffizientes Niveau zu bringen.

Der Energieverlust von SiC während der Sperrverzögerungsphase beträgt nur 1 % des Energieverlusts von Silizium, was einen enormen Unterschied in der Effizienz des Materials bewirkt. Das nahezu vollständige Fehlen eines Reststroms ermöglicht ein schnelleres Abschalten und verursacht geringere Verluste. Da weniger Energie abgeführt werden muss, kann ein SiC-Gerät bei höheren Frequenzen schalten und die Effizienz verbessern. Die höhere Effizienz, die kleinere Größe und das geringere Gewicht von SiC im Vergleich zu anderen Materialien können eine höher bewertete Lösung oder ein kleineres Design mit geringerem Kühlbedarf ermöglichen. Daher ist das Aufkommen von SiC-Leistungshalbleitern ein wichtiger Faktor, der voraussichtlich das Wachstum des Marktes für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum vorantreiben wird.

- Steigende Verbreitung von Elektrofahrzeugen

Die Welt verändert sich rasant und wendet sich erneuerbaren Energien zu. Alle Branchen, Marktteilnehmer und Regierungsinstitutionen konzentrieren sich verstärkt auf den Aufbau einer Infrastruktur für Elektrofahrzeuge und die Steigerung der Nachfrage nach Elektrofahrzeugen.

Nach Angaben der Internationalen Energieagentur (IEA) waren im Jahr 2021 16,5 Millionen Elektroautos auf den Straßen unterwegs, eine Verdreifachung in nur drei Jahren, und das ist im Vergleich zu 2020 eine große Zahl. Die Verkäufe von Elektroautos stiegen und verdoppelten sich in China, stiegen in Europa weiter an und zogen in den USA im Jahr 2021 an. Diese Daten zeigen, dass die Durchdringung des Marktes mit Elektrofahrzeugen enorm zunimmt, was sich positiv auf die Umwelt sowie auf den Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum auswirken kann. SiC ist bei hohen Spannungen hocheffizient und ermöglicht schnelle Batterieladezeiten, die mit dem Tanken herkömmlicher Fahrzeuge vergleichbar sind. Leistungselektronik aus Siliziumkarbid ermöglicht einen Anstieg von 800-Volt-Antriebssystemen und ebnet den Weg für leichtere Elektrofahrzeuge mit größerer Reichweite.

Gelegenheit

- Strategische Partnerschaft und Übernahme durch SiC-Hersteller

Es gibt verschiedene Organisationen und Marktteilnehmer, die strategische Partnerschaften und Akquisitionen eingehen. Diese Partnerschaft hat einen enormen positiven Einfluss auf das Wachstum des Marktes für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum. Diese Zusammenarbeit führt zu Kooperationen und wird zu einem kostengünstigen Weg für neue Wettbewerber, sich Technologie und Marktzugang zu verschaffen.

Bei einem Joint Venture bündeln zwei oder mehr Unternehmen ihre Ressourcen und ihr Fachwissen, um ein bestimmtes Ziel zu erreichen. Es gibt viele Organisationen, die zusammenarbeiten und sich positiv auf das Wachstum des Marktes für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum auswirken.

Einschränkung/Herausforderung

- Probleme im Zusammenhang mit der Herstellung von SiC-Wafern

Ein SiC-Wafer ist ein Halbleitermaterial mit hervorragenden elektrischen und thermischen Eigenschaften. Es ist ein Hochleistungshalbleiter, der sich ideal für eine Vielzahl von Anwendungen eignet. Neben seiner hohen Wärmebeständigkeit weist er auch eine sehr hohe Härte auf. Die Hersteller von SiC-Wafern stehen vor vielen Fertigungsherausforderungen. Die Hauptdefekte, die bei der Herstellung von SiC-Substraten auftreten können, sind kristalline Stapelfehler, Mikroröhren, Löcher, Kratzer, Flecken und Oberflächenpartikel. Diese Faktoren wirken sich negativ auf die Leistung von SiC-Geräten aus, die auf 150-mm-Wafern häufiger festgestellt wurden als auf 100-mm-Wafern. Dies liegt daran, dass SiC das dritthärteste Verbundmaterial der Welt ist und außerdem sehr zerbrechlich ist. Seine Herstellung bringt komplexe Herausforderungen in Bezug auf Zykluszeit, Kosten und Schneidleistung mit sich. Es lässt sich vorhersagen, dass selbst die Umstellung auf 200-mm-Wafer erhebliche Probleme mit sich bringen wird. Tatsächlich wird es notwendig sein, die gleiche Qualität des Substrats zu gewährleisten, wobei eine unvermeidlich höhere Defektdichte zu erwarten ist.

Auswirkungen von COVID-19 auf den Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum

Die SiC-Leistungshalbleiterindustrie verzeichnete aufgrund des Lockdowns und der COVID-19-Gesetze einen allmählichen Rückgang der Nachfrage, da Produktionsstätten und -dienste geschlossen wurden. Sogar private und öffentliche Entwicklungen wurden eingestellt. Darüber hinaus war die Industrie auch vom Stillstand der Lieferkette betroffen, insbesondere der Rohstoffe, die im Herstellungsprozess von SiC-Leistungshalbleitern verwendet werden. Strenge staatliche Vorschriften für verschiedene Branchen sowie Handels- und Transportbeschränkungen waren einige der Hauptfaktoren, die das Wachstum des Marktes für SiC-Leistungshalbleiter weltweit im Jahr 2020 und in den ersten beiden Quartalen 2021 bremsten. Da sich die Produktion von SiC-Leistungshalbleitern aufgrund der Beschränkungen durch Regierungen auf der ganzen Welt verlangsamte, konnte die Produktion in den ersten drei Quartalen 2020 die Nachfrage nicht decken. Darüber hinaus war eine hohe Nachfrage/Bedarf an SiC-Leistungshalbleiterprodukten in der Automobil- und Verteidigungsindustrie, im medizinischen Sektor und in Hydraulikanwendungen zu verzeichnen. Die Wiederaufnahme der Produktion in der Öl- und Gasindustrie sowie im Automobilbereich trieb die steigende Nachfrage nach SiC-Leistungshalbleitern weltweit weiter an. Dies führte nicht nur zu einer Steigerung der Nachfrage, sondern erhöhte auch die Kosten des Produkts.

Jüngste Entwicklungen

- Im Dezember 2022 kündigten STMicroelectronics und Soitec (Euronext Paris) bei der Entwicklung und Herstellung innovativer Halbleitermaterialien die nächste Phase ihrer Zusammenarbeit bei Siliziumkarbid-Substraten (SiC) an. Die Qualifizierung der SiC-Substrattechnologie von Soitec durch ST ist für die nächsten 18 Monate geplant. Ziel dieser Zusammenarbeit ist die Übernahme der SmartSiC-Technologie von Soitec durch ST für die zukünftige Herstellung von 200-mm-Substraten, um das Geschäft mit der Herstellung von Geräten und Modulen zu unterstützen. Die Serienproduktion wird mittelfristig erwartet. Diese Zusammenarbeit wird dem Unternehmen helfen, seine Finanzen sowie das Wachstum des Marktes für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum anzukurbeln.

- Im Juli 2022 arbeiten Semikron Danfoss und das in Kyoto ansässige Unternehmen ROHM Semiconductor seit mehr als zehn Jahren bei der Implementierung von Siliziumkarbid (SiC) in Leistungsmodulen zusammen. Vor Kurzem wurde ROHMs neueste 4. Generation von SiC-MOSFETs in SEMIKRONs eMPack-Modulen für den Einsatz im Automobilbereich vollständig qualifiziert. Somit erfüllen beide Unternehmen die Bedürfnisse ihrer Kunden weltweit. Diese Zusammenarbeit verbesserte die Finanzen des Unternehmens und wirkte sich positiv auf das Wachstum des Marktes für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum aus.

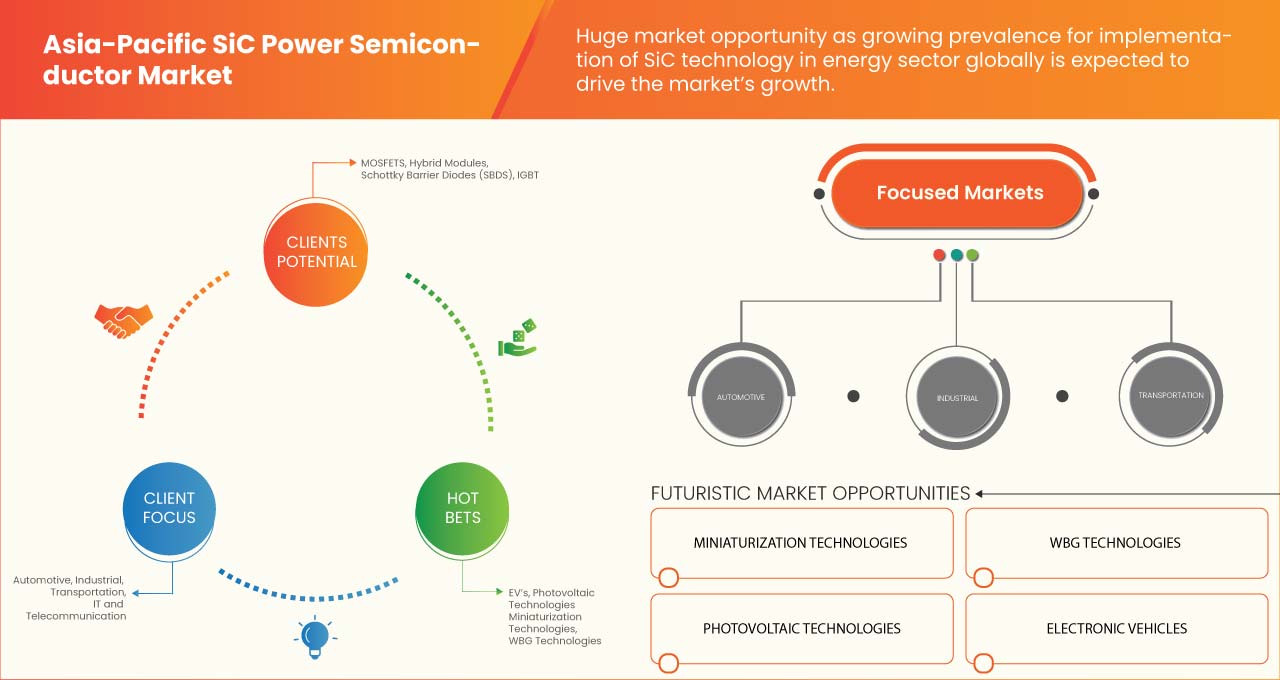

Marktumfang für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum

Der Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum ist nach Typ, Spannungsbereich, Wafergröße, Wafertyp, Anwendung und Branche segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Nach Typ

- MOSFETs

- Hybridmodule

- Schottky-Dioden (SBDS)

- IGBT

- Bipolarer Sperrschichttransistor (BJT)

- Pin-Diode

- Sperrschicht-FET (JFET)

- Sonstiges

Auf der Grundlage des Typs ist der Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum in MOSFETS, Hybridmodule, Schottky-Dioden (SBDS), IGBT, Bipolar Junction Transistor (BJT), Pin-Diode, Junction FET (JFET) und andere unterteilt.

Nach Spannungsbereich

- 301-900 V

- 901-1700 V

- Über 1701 V

Auf der Grundlage des Spannungsbereichs ist der Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum in 301–900 V, 901–1700 V und über 1701 V segmentiert.

Nach Wafergröße

- 6 Zoll

- 4 Zoll

- 2 Zoll

- Über 6 Zoll

Auf Grundlage der Wafergröße ist der Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum in 6 Zoll, 4 Zoll, 2 Zoll und über 6 Zoll segmentiert.

Nach Wafertyp

- Epitaxie-Wafer aus SiC

- Rohlinge aus SiC-Wafer

Auf Grundlage des Wafertyps ist der Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum in SiC-Epitaxie-Wafer und leere SiC-Wafer segmentiert.

Nach Anwendung

- Elektrofahrzeuge (EV)

- Photovoltaik

- Stromversorgungen

- Industrielle Motorantriebe

- Ladeinfrastruktur für Elektrofahrzeuge

- HF-Geräte

- Sonstiges

Auf der Grundlage der Anwendung ist der Markt für Leistungshalbleiter im asiatisch-pazifischen Raum in Elektrofahrzeuge (EV), Photovoltaik, Stromversorgungen, industrielle Motorantriebe, EV-Ladeinfrastruktur, HF-Geräte und andere unterteilt.

Nach Vertikal

- Automobilindustrie

- Versorgung und Energie

- Industrie

- Transport

- IT und Telekommunikation

- Unterhaltungselektronik

- Luft- und Raumfahrt und Verteidigung

- Kommerziell

- Sonstiges

Auf vertikaler Basis ist der Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum in die Branchen Automobil, Versorgungsunternehmen und Energie, Industrie, Transport, IT und Telekommunikation, Unterhaltungselektronik, Luft- und Raumfahrt und Verteidigung, Gewerbe und Sonstige unterteilt.

Regionale Analyse/Einblicke zum Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum

Der Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum wird analysiert und es werden Einblicke in die Marktgröße und -trends nach Region, Typ, Spannungsbereich, Wafergröße, Wafertyp, Anwendung und Vertikale wie oben angegeben bereitgestellt.

Die im Marktbericht für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum abgedeckten Länder sind Japan, China, Südkorea, Indien, Australien und Neuseeland, Hongkong, Taiwan, Singapur, Thailand, Indonesien, Malaysia, die Philippinen, Vietnam und der restliche asiatisch-pazifische Raum.

Im Jahr 2023 wird China voraussichtlich den Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum dominieren. Grund dafür ist die Größe seines heimischen Elektronikmarkts. Sein Status als Produktionsstandort für ganze Industriezweige dürfte ein treibender Faktor für das Wachstum des Marktes sein.

Der regionale Abschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends und die Fünf-Kräfte-Analyse von Porter sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung einer Prognoseanalyse der regionalen Daten werden auch die Präsenz und Verfügbarkeit von Marken aus dem asiatisch-pazifischen Raum und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Marktanteilsanalyse für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum

Die Wettbewerbslandschaft des Marktes für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum liefert Einzelheiten nach Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im asiatisch-pazifischen Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum.

Zu den wichtigsten Akteuren auf dem Markt für SiC-Leistungshalbleiter im asiatisch-pazifischen Raum zählen unter anderem WOLFSPEED, INC., STMicroelectronics, ROHM CO., LTD., Fuji Electric Co., Ltd., Mitsubishi Electric Corporation, Texas Instruments Incorporated, Infineon Technologies AG, Semikron Danfoss, Xiamen Powerway Advanced Material Co., Ltd., Renesas Electronics Corporation, TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION, Microchip Technology Inc., Semiconductor Components Industries, LLC, NXP Semiconductors, UnitedSiC, SemiQ Inc., Littlefuse, Inc., Allegro MicroSystems, Inc., Hitachi Power Semiconductor Device, Ltd. (eine Tochtergesellschaft der Hitachi Group) und GeneSiC Semiconductor Inc.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF THE ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKET COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 YEARS CONSIDERED FOR THE STUDY

2.3 GEOGRAPHIC SCOPE

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.6 DBMR MARKET POSITION GRID

2.7 VENDOR SHARE ANALYSIS

2.8 MULTIVARIATE MODELLING

2.9 TYPE CURVE

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

5 MARKET OVERVIEW

5.1 DRIVERS

5.1.1 ADVENT OF SIC POWER SEMICONDUCTORS

5.1.2 RISING PENETRATION OF ELECTRONIC VEHICLES

5.1.3 INCREASING USAGE OF PHOTOVOLTAIC TECHNOLOGIES

5.1.4 RISING GROWTH OF SEMICONDUCTOR INDUSTRY

5.1.5 RISING DEPLOYMENT OF WBG POWER SEMICONDUCTORS IN DATA CENTERS

5.2 RESTRAINTS

5.2.1 HIGH COST ASSOCIATED WITH SIC SUBSTRATES

5.3 OPPORTUNITIES

5.3.1 STRATEGIC PARTNERSHIP AND ACQUISITION BY SIC MANUFACTURERS

5.3.2 GROWING SUPPLY CHAIN CAPABILITIES IN NORTH AMERICA AND EUROPE

5.3.3 IMPLEMENTATION OF SIC TECHNOLOGY IN THE ENERGY SECTOR

5.3.4 STRONG INITIATIVES AND INVESTMENTS TAKEN BY THE GOVERNMENT/COMPANIES TO BOOST SEMICONDUCTOR MARKET.

5.4 CHALLENGES

5.4.1 ISSUES RELATED WITH SIC WAFER MANUFACTURING

5.4.2 SHORTAGE OF SILICON CARBIDE SEMICONDUCTORS DUE TO DISRUPTED SUPPLY CHAIN

6 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY TYPE

6.1 OVERVIEW

6.2 MOSFETS

6.3 HYBRID MODULES

6.4 SCHOTTKY BARRIER DIODES (SBDS)

6.5 IGBT

6.6 BIPOLAR JUNCTION TRANSISTOR (BJT)

6.7 PIN DIODE

6.8 JUNCTION FET (JFET)

6.9 OTHERS

7 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE

7.1 OVERVIEW

7.2 301-900 V

7.3 901-1700 V

7.4 ABOVE 1701 V

8 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE

8.1 OVERVIEW

8.2 6 INCH

8.3 4 INCH

8.4 2 INCH

8.5 ABOVE 6 INCH

9 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE

9.1 OVERVIEW

9.2 SIC EPITAXIAL WAFERS

9.3 BLANK SIC WAFERS

10 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION

10.1 OVERVIEW

10.2 ELECTRIC VEHICLES

10.3 PHOTOVOLTAICS

10.4 POWER SUPPLIES

10.5 INDUSTRIAL MOTOR DRIVES

10.6 EV CHARGING INFRASTRUCTURE

10.7 RF DEVICES

10.8 OTHERS

11 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL

11.1 OVERVIEW

11.2 AUTOMOTIVE

11.3 UTILITIES AND ENERGY

11.4 INDUSTRIAL

11.5 TRANSPORTATION

11.6 IT AND TELECOMMUNICATION

11.7 CONSUMER ELECTRONICS

11.8 AEROSPACE AND DEFENSE

11.9 COMMERCIAL

11.1 OTHERS

12 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY REGION

12.1 ASIA-PACIFIC

12.1.1 CHINA

12.1.2 JAPAN

12.1.3 SOUTH KOREA

12.1.4 INDIA

12.1.5 TAIWAN

12.1.6 AUSTRALIA AND NEW ZEALAND

12.1.7 SINGAPORE

12.1.8 THAILAND

12.1.9 INDONESIA

12.1.10 MALAYSIA

12.1.11 PHILIPPINES

12.1.12 VIETNAM

12.1.13 REST OF ASIA-PACIFIC

13 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, COMPANY LANDSCAPE

13.1 COMPANY SHARE ANALYSIS: ASIA PACIFIC

14 SWOT ANALYSIS

15 COMPANY PROFILINGS

15.1 STMICROELECTRONICS

15.1.1 COMPANY SNAPSHOT

15.1.2 REVENUE ANALYSIS

15.1.3 COMPANY SHARE ANALYSIS

15.1.4 PRODUCT PORTFOLIO

15.1.5 RECENT DEVELOPMENTS

15.2 INFINEON TECHNOLOGIES AG

15.2.1 COMPANY SNAPSHOT

15.2.2 REVENUE ANALYSIS

15.2.3 COMPANY SHARE ANALYSIS

15.2.4 PRODUCT PORTFOLIO

15.2.5 RECENT DEVELOPMENTS

15.3 WOLFSPEED INC.

15.3.1 COMPANY SNAPSHOT

15.3.2 REVENUE ANALYSIS

15.3.3 COMPANY SHARE ANALYSIS

15.3.4 PRODUCT PORTFOLIO

15.3.5 RECENT DEVELOPMENTS

15.4 ROHM CO., LTD.

15.4.1 COMPANY SNAPSHOT

15.4.2 REVENUE ANALYSIS

15.4.3 COMPANY SHARE ANALYSIS

15.4.4 PRODUCT PORTFOLIO

15.4.5 RECENT DEVELOPMENTS

15.5 SEMICONDUCTOR COMPONENTS INDUSTRIES LLC

15.5.1 COMPANY SNAPSHOT

15.5.2 REVENUE ANALYSIS

15.5.3 COMPANY SHARE ANALYSIS

15.5.4 PRODUCT PORTFOLIO

15.5.5 RECENT DEVELOPMENTS

15.6 ALLEGRO MICROSYSTEMS, INC.

15.6.1 COMPANY SNAPSHOT

15.6.2 REVENUE ANALYSIS

15.6.3 COMPANY SHARE ANALYSIS

15.6.4 PRODUCT PORTFOLIO

15.6.5 RECENT DEVELOPMENTS

15.7 FUJI ELECTRIC CO. LTD.

15.7.1 COMPANY SNAPSHOT

15.7.2 REVENUE ANALYSIS

15.7.3 PRODUCT PORTFOLIO

15.7.4 RECENT DEVELOPMENTS

15.8 GENESIC SEMICONDUCTOR INC.

15.8.1 COMPANY SNAPSHOT

15.8.2 PRODUCT PORTFOLIO

15.8.3 RECENT DEVELOPMENTS

15.9 HITACHI POWER SEMICONDUCTOR DEVICE, LTD.

15.9.1 COMPANY SNAPSHOT

15.9.2 PRODUCT PORTFOLIO

15.9.3 RECENT DEVELOPMENTS

15.1 LITTLEFUSE, INC.

15.10.1 COMPANY SNAPSHOT

15.10.2 REVENUE ANALYSIS

15.10.3 PRODUCT PORTFOLIO

15.10.4 RECENT DEVELOPMENTS

15.11 MICROCHIP TECHNOLOGY INC.

15.11.1 COMPANY SNAPSHOT

15.11.2 REVENUE ANALYSIS

15.11.3 PRODUCT PORTFOLIO

15.11.4 RECENT DEVELOPMENTS

15.12 MITSUBISHI ELECTRIC CORPORATION

15.12.1 COMPANY SNAPSHOT

15.12.2 REVENUE ANALYSIS

15.12.3 PRODUCT PORTFOLIO

15.12.4 RECENT DEVELOPMENTS

15.13 NXP SEMICONDUCTORS

15.13.1 COMPANY SNAPSHOT

15.13.2 REVENUE ANALYSIS

15.13.3 DESIGN PORTFOLIO

15.13.4 RECENT DEVELOPMENTS

15.14 RENESAS ELECTRONICS CORPORATION

15.14.1 COMPANY SNAPSHOT

15.14.2 REVENUE ANALYSIS

15.14.3 PRODUCT PORTFOLIO

15.14.4 RECENT DEVELOPMENTS

15.15 SEMIKRON DANFOSS

15.15.1 COMPANY SNAPSHOT

15.15.2 PRODUCT PORTFOLIO

15.15.3 RECENT DEVELOPMENTS

15.16 SEMIQ INC.

15.16.1 COMPANY SNAPSHOT

15.16.2 PRODUCT PORTFOLIO

15.16.3 RECENT DEVELOPMENTS

15.17 TEXAS INSTRUMENTS INCORPORATED

15.17.1 COMPANY SNAPSHOT

15.17.2 REVENUE ANALYSIS

15.17.3 PRODUCT PORTFOLIO

15.17.4 RECENT DEVELOPMENTS

15.18 TOSHIBA ELECTRONIC DEVICES AND STORAGE CORPORATION

15.18.1 COMPANY SNAPSHOT

15.18.2 PRODUCTS PORTFOLIO

15.18.3 RECENT DEVELOPMENTS

15.19 UNITEDSIC

15.19.1 COMPANY SNAPSHOT

15.19.2 PRODUCT PORTFOLIO

15.19.3 RECENT DEVELOPMENTS

15.2 XIAMEN POWERWAY ADVANCED MATERIAL CO. LTD.

15.20.1 COMPANY SNAPSHOT

15.20.2 PRODUCT PORTFOLIO

15.20.3 RECENT DEVELOPMENTS

16 QUESTIONNAIRE

17 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 2 ASIA PACIFIC MOSFETS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 3 ASIA PACIFIC HYBRID MODULES IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 4 ASIA PACIFIC SCHOTTKY BARRIER DIODES (SBDS) IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 5 ASIA PACIFIC IGBT IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 6 ASIA PACIFIC BIPOLAR JUNCTION TRANSISTOR (BJT) IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 7 ASIA PACIFIC PIN DIODE IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 8 ASIA PACIFIC JUNCTION FET (JFET) IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 9 ASIA PACIFIC OTHERS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 10 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 11 ASIA PACIFIC 301-900 V IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 12 ASIA PACIFIC 901-1700 V IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 13 ASIA PACIFIC ABOVE 1701 V IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 14 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 15 ASIA PACIFIC 6 INCH IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 16 ASIA PACIFIC 4 INCH IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 17 ASIA PACIFIC 2 INCH IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 18 ASIA PACIFIC ABOVE 6 INCH IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 19 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 20 ASIA PACIFIC SIC EPITAXIAL WAFERS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 21 ASIA PACIFIC BLANK SIC WAFERS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 22 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 23 ASIA PACIFIC ELECTRIC VEHICLES (EV) IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 24 ASIA PACIFIC PHOTOVOLTAICS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 25 ASIA PACIFIC POWER SUPPLIES IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 26 ASIA PACIFIC INDUSTRIAL MOTOR DRIVES IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 27 ASIA PACIFIC EV CHARGING INFRASTRUCTURE IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 28 ASIA PACIFIC RF DEVICES IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 29 ASIA PACIFIC OTHERS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 30 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 31 ASIA PACIFIC AUTOMOTIVE IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 32 ASIA PACIFIC UTILITIES AND ENERGY IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 33 ASIA PACIFIC INDUSTRIAL IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 34 ASIA PACIFIC TRANSPORTATION IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 35 ASIA PACIFIC IT AND TELECOMMUNICATION IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 36 ASIA PACIFIC CONSUMER ELECTRONICS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 37 ASIA PACIFIC AEROSPACE AND DEFENSE IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 38 ASIA PACIFIC COMMERCIAL IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 39 ASIA PACIFIC OTHERS IN SIC POWER SEMICONDUCTOR MARKET, BY REGION, 2021-2030 (USD THOUSAND)

TABLE 40 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY COUNTRY, 2021-2030 (USD THOUSAND)

TABLE 41 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 42 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 43 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 44 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 45 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 46 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 47 CHINA SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 48 CHINA SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 49 CHINA SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 50 CHINA SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 51 CHINA SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 52 CHINA SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 53 JAPAN SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 54 JAPAN SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 55 JAPAN SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 56 JAPAN SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 57 JAPAN SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 58 JAPAN SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 59 SOUTH KOREA SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 60 SOUTH KOREA SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 61 SOUTH KOREA SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 62 SOUTH KOREA SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 63 SOUTH KOREA SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 64 SOUTH KOREA SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 65 INDIA SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 66 INDIA SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 67 INDIA SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 68 INDIA SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 69 INDIA SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 70 INDIA SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 71 TAIWAN SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 72 TAIWAN SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 73 TAIWAN SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 74 TAIWAN SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 75 TAIWAN SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 76 TAIWAN SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 77 AUSTRALIA AND NEW ZEALAND SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 78 AUSTRALIA AND NEW ZEALAND SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 79 AUSTRALIA AND NEW ZEALAND SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 80 AUSTRALIA AND NEW ZEALAND SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 81 AUSTRALIA AND NEW ZEALAND SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 82 AUSTRALIA AND NEW ZEALAND SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 83 SINGAPORE SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 84 SINGAPORE SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 85 SINGAPORE SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 86 SINGAPORE SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 87 SINGAPORE SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 88 SINGAPORE SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 89 THAILAND SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 90 THAILAND SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 91 THAILAND SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 92 THAILAND SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 93 THAILAND SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 94 THAILAND SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 95 INDONESIA SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 96 INDONESIA SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 97 INDONESIA SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 98 INDONESIA SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 99 INDONESIA SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 100 INDONESIA SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 101 MALAYSIA SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 102 MALAYSIA SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 103 MALAYSIA SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 104 MALAYSIA SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 105 MALAYSIA SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 106 MALAYSIA SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 107 PHILIPPINES SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 108 PHILIPPINES SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 109 PHILIPPINES SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 110 PHILIPPINES SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 111 PHILIPPINES SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 112 PHILIPPINES SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 113 VIETNAM SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

TABLE 114 VIETNAM SIC POWER SEMICONDUCTOR MARKET, BY VOLTAGE RANGE, 2021-2030 (USD THOUSAND)

TABLE 115 VIETNAM SIC POWER SEMICONDUCTOR MARKET, BY WAFER SIZE, 2021-2030 (USD THOUSAND)

TABLE 116 VIETNAM SIC POWER SEMICONDUCTOR MARKET, BY WAFER TYPE, 2021-2030 (USD THOUSAND)

TABLE 117 VIETNAM SIC POWER SEMICONDUCTOR MARKET, BY APPLICATION, 2021-2030 (USD THOUSAND)

TABLE 118 VIETNAM SIC POWER SEMICONDUCTOR MARKET, BY VERTICAL, 2021-2030 (USD THOUSAND)

TABLE 119 REST OF ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET, BY TYPE, 2021-2030 (USD THOUSAND)

Abbildungsverzeichnis

FIGURE 1 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: SEGMENTATION

FIGURE 2 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: DATA TRIANGULATION

FIGURE 3 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: DROC ANALYSIS

FIGURE 4 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: REGIONAL MARKET ANALYSIS

FIGURE 5 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: DBMR MARKET POSITION GRID

FIGURE 8 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: MULTIVARIATE MODELLING

FIGURE 10 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: TYPE CURVE

FIGURE 11 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET:MARKET APPLICATION COVERAGE GRID

FIGURE 12 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: SEGMENTATION

FIGURE 13 RISING PENETRATION OF ELECTRONIC VEHICLES IN THE MARKET IS EXPECTED TO DRIVE THE ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET GROWTH IN THE FORECAST PERIOD OF 2023 TO 2030

FIGURE 14 MOSFETS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET IN 2023 & 2030

FIGURE 15 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET

FIGURE 16 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY TYPE, 2022

FIGURE 17 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: VOLTAGE RANGE, 2022

FIGURE 18 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY WAFER SIZE, 2022

FIGURE 19 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY WAFER TYPE, 2022

FIGURE 20 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY APPLICATION, 2022

FIGURE 21 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY VERTICAL, 2022

FIGURE 22 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET: SNAPSHOT (2022)

FIGURE 23 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY COUNTRY (2022)

FIGURE 24 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY COUNTRY (2023 & 2030)

FIGURE 25 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY COUNTRY (2022 & 2030)

FIGURE 26 ASIA-PACIFIC SIC POWER SEMICONDUCTOR MARKET: BY TYPE (2023-2030)

FIGURE 27 ASIA PACIFIC SIC POWER SEMICONDUCTOR MARKET: COMPANY SHARE 2022 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.