Asia Pacific Electric Vehicle Charging Stations Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1,199.42 Billion

USD

31,569.31 Billion

2022

2030

USD

1,199.42 Billion

USD

31,569.31 Billion

2022

2030

| 2023 –2030 | |

| USD 1,199.42 Billion | |

| USD 31,569.31 Billion | |

| % | |

Asia-Pacific Electric Vehicle Charging Stations Market, By Charging Stations (AC Charging/ Normal Charging Station, DC Charging/ Super Charging Station, Others), Charger Type (Portable Charger, Fixed Charger), Charging Type (Off Board Top Down Pantograph, On Board Bottom Up Pantograph, Charging Via Conector), Charging Services (EV Charging Services, Battery Swapping Service), Mode Of Charging (Plug In Charging, Wireless Charging), Connectivity Type (Non-Connected Charging Stations, Smart Connected Charging Stations, Pantograph, Connectors, Combined Charging Systems, Chademo, Others), Charging Infrastructure (Normal Charging, Type 2, CCS, Chademo, Tesla SC, GB/T Fast), Vehicle Type (Passengers Cars, Commercial Cars, Battery Electric Vehicle (BEV), Plug-In Hybrid Electric Vehicles (PHEV), Two Wheelers and Scooters, Hybrid Electric Vehicles (HEV)), Installation Type (Individual Houses, Commercial, Apartments, Others), Connecting Phase (Single Phase, Three Phase), Technology (Level 1, Level 2, Level 3), Operations (Mode 1, Mode 2, Mode 3, Mode 4), Components (Hardware, Software, Services), Application (Public, Semi-Public, Private), End User (Residential, Commercial) – Industry Trends and Forecast to 2030.

Asia-Pacific Electric Vehicle Charging Stations Market Analysis and Size

There is a growing demand for EVs; thus, the market for electronic charging is also expanding. The installation of the charging stations is partly funded by governments worldwide. Government agencies will likely actively support the level 3 charging station market during the forecast period. Electric vehicles (EVs) are becoming increasingly popular on a global scale. Additionally, the growing popularity of sustainable fuel sources will support the growth trajectory of electric vehicle charging stations. As more electric charging stations and low-emission vehicles are used, residential buildings close to transportation hubs are at increased risk from vehicle emissions linked to cardiac and respiratory issues.

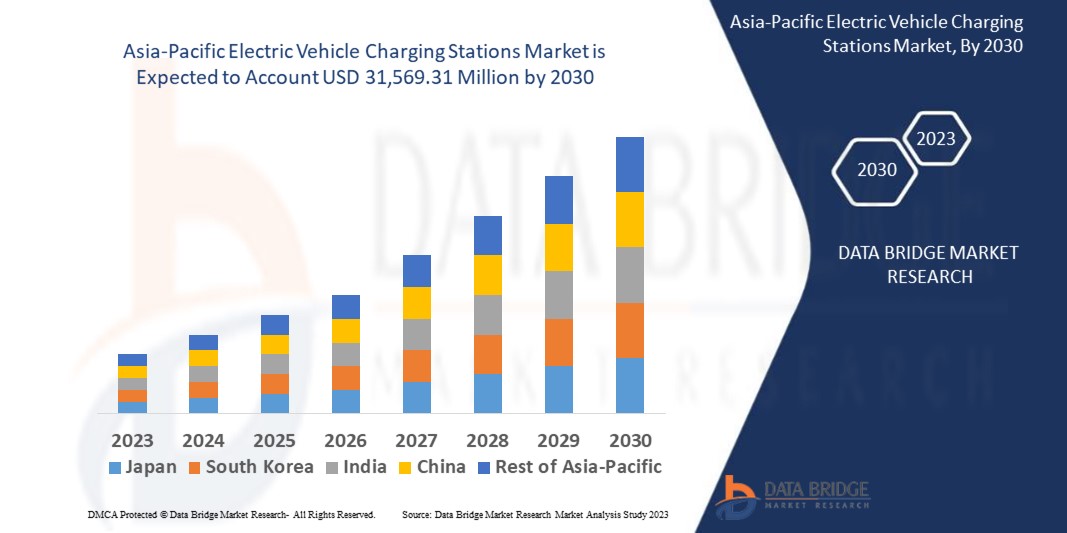

Data Bridge Market Research analyses that the electric vehicle charging stations market, valued at USD 1,199.42 million in 2022, will reach USD 31,569.31 million by 2030, growing at a CAGR of 50.5% during the forecast period of 2023 to 2030. In addition to the market insights such as market value, growth rate, market segments, geographical coverage, market players, and market scenario, the market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and pestle analysis.

Asia-Pacific Electric Vehicle Charging Stations Market Scope and Segmentation

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015 - 2020) |

|

Quantitative Units |

Revenue in USD Million, Volumes in Units, Pricing in USD |

|

Segments Covered |

Charging Stations (AC Charging/ Normal Charging Station, DC Charging/ Super Charging Station, Others), Charger Type (Portable Charger, Fixed Charger), Charging Type (Off Board Top Down Pantograph, On Board Bottom Up Pantograph, Charging Via Conector), Charging Services (EV Charging Services, Battery Swapping Service), Mode Of Charging (Plug In Charging, Wireless Charging), Connectivity Type (Non-Connected Charging Stations, Smart Connected Charging Stations, Pantograph, Connectors, Combined Charging Systems, Chademo, Others), Charging Infrastructure (Normal Charging, Type 2, CCS, Chademo, Tesla SC, GB/T Fast), Vehicle Type (Passengers Cars, Commercial Cars, Battery Electric Vehicle (BEV), Plug-In Hybrid Electric Vehicles (PHEV), Two Wheelers and Scooters, Hybrid Electric Vehicles (HEV)), Installation Type (Individual Houses, Commercial, Apartments, Others), Connecting Phase (Single Phase, Three Phase), Technology (Level 1, Level 2, Level 3), Operations (Mode 1, Mode 2, Mode 3, Mode 4), Components (Hardware, Software, Services), Application (Public, Semi-Public, Private), End User (Residential, Commercial) |

|

Countries Covered |

China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC) |

|

Market Players Covered |

ChargePoint, Inc. (U.S.), ABB (Switzerland), Webasto Group (Germany), Shell International B.V. (Netherlands), Schneider Electric (France), Renault Group (France), Phihong USA Corp. (U.S.), EV Safe Charge Inc. (U.S.), Tesla (U.S.), Mercedes-Benz Group AG. (Germany), Siemens (Germany), TATA Power (India), Magenta EV Solutions Private Limited (India), Fortum (Finland), Volttic EV Charging (India), Ather Energy (India), Infineon Technologies AG (Germany), Amara Raja Group (India), Exicom (India), Griden Technologies Pvt. Ltd. (India) |

|

Market Opportunities |

|

Market Definition

Electric cars, neighborhood electric vehicles, and plug-in hybrids can all be recharged at an electric vehicle charging station, which is a piece of equipment. Features such as smart meters, cellular capability, and network connectivity, while some charging stations are more basic. Under the name "electric vehicle supply equipment" (EVSE), electric utility companies or private businesses provide charging stations in retail shopping areas or public parking lots. These charging stations provide distinctive connectors that follow the various standards for electrical connectors. Plug-in electric vehicles (EVs), such as electric cars, neighborhood EVs, and hybrids, are powered by electric vehicle charging stations, also referred to as electric vehicle supply equipment (EVSE). The power grid is connected to the energy conversion system, software, facility meter, and energy controller the charging stations use.

Electric Vehicle Charging Stations Market Dynamics

Drivers

- Growing governmental initiatives drives the market

Through the growing awareness of the harmful effects of operating fossil fuel-powered vehicles, governments worldwide are taking steps to reduce carbon footprints by promoting the use of electric bikes, vehicles, and bicycles. In addition, putting pressure on automakers to reduce carbon emissions from burning diesel fuel and address greenhouse gas emissions will encourage them to invest in the creation of electric vehicles. To promote the purchase of electric vehicles, tax credits, and other financial incentives are being offered. In addition, electric vehicles are exempt from paying highway tolls in a small number of countries. For instance, the Indian government intends to reduce the GST on e-vehicles from 12% to 5% to hasten the adoption of electric vehicles. The government offers tax credits, subsidies, and incentives to promote the creation and purchase of electric vehicles. The need for electric vehicles grows as a result.

- Rising prices of fuel drive the market for EVs

The cost of fuel has been increasing all over the world, particularly for gasoline. Diesel, which typically costs $5.05 per gallon, is much more expensive. In India, the cost of a liter of gasoline could reach INR 110.04 ($1.47). The battery life of an electric vehicle is at least eight years, and the cost of charging is significantly less than the cost of fuel per month. Through the high taxes, fuel prices in India are already high and may rise further. Industrial fuel vehicles also disrupt the supply because of price increases. India's import bill is also significantly increased by oil imports. The government has already taken steps to promote e-transport by gradually replacing fossil fuel-powered public vehicles with EVs in some cities. Customers are therefore anticipated to switch to EVs as a result of the increase in fuel prices, increasing the need for electric vehicle charging stations.

Opportunities

- Die zunehmende Verbreitung von Elektrofahrzeugen hat lukrative Wachstumsmöglichkeiten geschaffen

Elektrofahrzeuge sind in den letzten Jahren aufgrund ihrer Effizienz und Umweltfreundlichkeit immer beliebter geworden, was den Bedarf an Schnellladeinfrastruktur erhöht und lukrative Möglichkeiten für ein Wachstum auf dem Markt geschaffen hat. So betrug die Zahl der Ladestationen für Elektrofahrzeuge weltweit im Jahr 2019 2,1 Millionen. Bis 2030 werden voraussichtlich in China, der Europäischen Union und den USA insgesamt 120 Millionen Elektrofahrzeuge auf den Straßen unterwegs sein. Zum Laden von Elektrofahrzeugen werden etwa 20 Milliarden Kilowattstunden Energie benötigt. Es wird erwartet, dass Elektrofahrzeuge Langstrecken und Pendelverkehr in der Stadt nutzen. Schnellladeoptionen sind notwendig, da die Mehrheit der derzeit auf dem Markt erhältlichen Elektrofahrzeuge eine Reichweite von weniger als 100 Meilen hat.

- Die zunehmende Kraftwerkstechnologie sorgt für einen Marktexpansionsschub.

Schnellladetechnologien werden mit finanzieller Unterstützung von Elektromobilitätsunternehmen ständig weiterentwickelt. Öffentliche Schnellladestationen sind möglicherweise der effektivste Weg, um die flächendeckende Nutzung von batteriebetriebenen Elektrofahrzeugen in Europa und China zu fördern. Führende Netzbetreiber für Ladesysteme haben Pläne zur Installation von Schnellladestationen angekündigt. Im Vergleich zu öffentlichen Ladestationen der Stufe 2 können Schnellladestationen mehr batteriebetriebene Elektrofahrzeuge aufnehmen. Um den Bedarf von Elektrofahrzeugfahrern zu decken, die keine eigenen Ladegeräte haben und auf öffentliche Ladestationen angewiesen sind, setzen Großstädte in China beispielsweise Schnellladestationen wie Ladestationen der Stufe 2 ein. Der wachsende Anteil batteriebetriebener Elektrofahrzeuge an den weltweiten Neuwagenverkäufen hat einen Dominoeffekt auf die Nachfrage nach Schnellladestationen.

Einschränkungen/Herausforderungen

- Fehlende Standardisierung behindert die Expansion des Marktes

Regierungen müssen die Ladeinfrastruktur standardisieren, um ein günstiges Umfeld zu schaffen und den Verkauf von Elektrofahrzeugen zu steigern. Obwohl diese Vorgabe die Kosten für die Installation von Ladestationen erhöhte, änderte die Regierung die Regeln und erlaubte es den Entwicklern von Ladestationen, diese Strategie anzuwenden. Die Hochleistungs-Supercharger, die von Tesla, einem amerikanischen Hersteller von Elektrofahrzeugen, verwendet werden, sind einzigartig für Tesla und nicht mit anderen Elektrofahrzeugen kompatibel. Infolgedessen kann ein Mangel an Einheitlichkeit zwischen den Ländern die Installation von Ladestationen behindern und das Wachstum des Marktes für sie einschränken.

- Die Abhängigkeit von fossilen Brennstoffen und deren begrenzte Verfügbarkeit schränken den Markt ein

Die Abhängigkeit von fossilen Brennstoffen zur Stromerzeugung könnte sich auf die Verbreitung von Elektrofahrzeugen auswirken. Die zum Laden von Elektrofahrzeugen verwendeten Energiequellen wirken sich nach wie vor auf deren Umweltvorteile aus. In Regionen mit einer hohen Abhängigkeit von fossilen Brennstoffen zur Stromerzeugung könnten die Umweltvorteile von Elektrofahrzeugen eingeschränkt sein. Dies könnte das Wachstum des Marktes für Ladestationen für Elektrofahrzeuge behindern und das Interesse der Verbraucher an der Einführung von Elektrofahrzeugen verstärken.

- Die anfänglichen Kosten für den Bau von Ladestationen für Elektrofahrzeuge begrenzen das Marktwachstum

Ein erhebliches Hindernis für das Wachstum dieses Marktes sind die hohen Anschaffungskosten für den Bau von Ladestationen für Elektrofahrzeuge und der dazugehörigen Komponenten. Für Ladestationen für Elektrofahrzeuge sind Transformatoren, nachfolgende Umspannwerke, Kabel und Zusatzgeräte für die Messung/Terminierung erforderlich. Darüber hinaus müssen sie genügend Platz für die Einfahrt, das Parken und die Ausfahrt von Elektrofahrzeugen sowie genügend Ladestationen für das gleichzeitige Laden mehrerer Fahrzeuge bieten. Ein erhebliches Hindernis für Hersteller von Elektrofahrzeugen sind lokale Zertifizierungen auf Grundlage staatlicher Anforderungen. Die Kosten für die Schaffung der zum Laden von Elektrofahrzeugen erforderlichen Infrastruktur sind ebenfalls sehr hoch. Ladestationen für Elektrofahrzeuge (EV) sind die einzigen Orte, an denen zusätzliche Geräte wie Elektroladegeräte verwendet werden können, um die Batterie eines Elektrofahrzeugs häufig und schnell aufzuladen. Elektrofahrzeuge sind aufgrund der Kosten für Batterie, Ladegerät und Ladegerätinstallation teurer als herkömmliche Fahrzeuge mit Verbrennungsmotor (ICE). Daher erfordert die Installation einer Ladestation für Elektrofahrzeuge eine beträchtliche Anfangsinvestition, was den Markt einschränken wird.

Dieser Marktbericht zu Ladestationen für Elektrofahrzeuge enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Optimierung der Wertschöpfungskette, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt für Ladestationen für Elektrofahrzeuge zu erhalten, wenden Sie sich an Data Bridge Market Research, um ein Analyst Briefing zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Jüngste Entwicklungen

- Im Jahr 2023 stellte ABB E-mobility auf der CES 2023, der weltweit wichtigsten Technologiemesse, seine bahnbrechende Ladelösung Terra Home vor. Mit ihrem unverwechselbaren Design und der Fähigkeit, den Einsatz erneuerbarer Energien zu optimieren, werden Terra Homes wahrscheinlich Mitte der 2020er Jahre zum Kauf verfügbar sein.

- Im Jahr 2022 schloss Schaltbau Holding AG, ein führender Anbieter von Ladeinfrastrukturlösungen für gewerbliche Elektrofahrzeuge, die Übernahme der SBRS GmbH ab, einer hundertprozentigen Tochtergesellschaft der Shell Deutschland GmbH, einer hundertprozentigen Tochtergesellschaft von Shell. Mit der Übernahme erweitert Shell sein Portfolio an kohlenstoffärmeren Lösungen für Flottenlösungen und gewerbliche Straßentransportkunden um bedeutende Expertise im Laden von Elektrobussen und eine umfangreiche Pipeline im Laden von Elektro-Lkw.

- Im Jahr 2022 kündigten Mobilize und Renault-Händler den Start von Mobilize Fast Charge an, einem ultraschnellen Ladenetzwerk. Die meisten Stationen werden bei Renault-Händlern stehen, die nicht mehr als fünf Autominuten von einer Ausfahrt einer Schnellstraße oder Autobahn entfernt sind.

- Im Jahr 2022 werden laut Erisha E Mobility, einer Tochtergesellschaft der Rana Group, die dreirädrigen Fahrzeuge der Kategorie L5 E-Superior Electric Cargo Loader, E-Supreme Electric Delivery Van und E-Smart Electric Passenger Vehicle sowie Ladestationen für Elektrofahrzeuge eingeführt.

- Um eine genaue Sichtung von Ladestationen für Elektrofahrzeuge zu gewährleisten, unterzeichneten die Regierung von Delhi und MapmyIndia Mappls im Jahr 2022 eine Vereinbarung zur Erstellung einer Webanwendung, die als georäumliches Entscheidungstool dienen soll. Mithilfe des Tools wird ein stadtweites Netzwerk verbundener und zugänglicher Ladestationen für Elektrofahrzeuge geplant und umgesetzt.

- Um sein Angebot an benutzerfreundlichen Energiemanagementtechnologien zu erweitern, ging ABB 2022 eine strategische Partnerschaft mit Tallarna Ltd. ein. Die Lösung nutzt KI-gestützte Datenanalysen, um Dekarbonisierungsprojekte für große Immobilienportfolios und Leistungsinfrastrukturen besser handhabbar zu machen.

- Im Jahr 2022 wurde das Ladegerät CP6000 von Hunger Point auf den Markt gebracht. Diese umfassende Ladelösung erfüllt die Anforderungen von Flotten und Unternehmen in Europa und bietet ihnen die Ressourcen, die sie für die Umstellung auf Elektromobilität benötigen. Um ein nahtloses Erlebnis zu bieten, kombiniert es Station und Hardware, Netzwerksoftware und Kundensupport. Das Cpc6000 ist skalierbar, flexibel, vertrauenswürdig und bietet ein hervorragendes Erlebnis.

- Im Jahr 2022 erweiterte Eaton seine Verträge mit der General Service Administration um Dienstleistungen im Zusammenhang mit der Ladeausrüstung für Elektrofahrzeuge (EVSE). Dies ist von entscheidender Bedeutung, um das US-Ziel zu erreichen, bis 2050 Netto-Null-Emissionen zu erreichen und die Entwicklung der Ladeinfrastruktur für Elektrofahrzeuge voranzutreiben.

- Im Mai 2022 sind Tata Power und Hyundai eine strategische Partnerschaft eingegangen, um eine leistungsfähige Ladeinfrastruktur für Elektrofahrzeuge aufzubauen und die Einführung von Elektrofahrzeugen in ganz Indien zu beschleunigen.

Marktumfang für Ladestationen für Elektrofahrzeuge im asiatisch-pazifischen Raum

Der Markt für Ladestationen für Elektrofahrzeuge ist segmentiert nach Ladestationen, Ladegerätetyp, Ladetyp, Ladeservices, Lademodus, Verbindungstyp, Ladeinfrastruktur, Fahrzeugtyp, Installationstyp, Anschlussphase, Technologie, Betrieb, Komponenten, Anwendungen und Endbenutzer. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Ladestationen

- AC-Laden/Normale Ladestation

- DC-Laden/ Super-Ladestation

- Langsamer Gleichstrom (<49 KW)

- Schneller Gleichstrom (50-149 KW)

- Ultraschneller Gleichstrom Level 1 (150-349 KW)

- Ultraschneller Gleichstrom Level 2 (<349 KW)

- Induktive Ladestation

- Sonstiges

- Wandhalterung

- Sockelmontage

- Deckenmontage

Ladegerättyp

- Tragbares Ladegerät

- Fest installiertes Ladegerät

Ladeart

- Off-Board-Top-Down-Stromabnehmer

- An Bord befindlicher Bottom-Up-Stromabnehmer

- Laden über Stecker

Ladedienste

- Ladedienste für Elektrofahrzeuge

- Batteriewechselservice

Lademodus

- Laden über Stecker

- Kabelloses Laden

- Statisches kabelloses Laden von Elektrofahrzeugen

- Dynamisches kabelloses Laden von Elektrofahrzeugen

Konnektivitätstyp

- Nicht vernetzte Ladestationen

- Intelligent vernetzte Ladestationen

- Pantograph

- Anschlüsse

- Kombinierte Ladesysteme

- Chademo

- Sonstiges

Ladeinfrastruktur

- Normales Laden

- Typ 2

- Norm IEC 621196

- CCS

- CHAdeMO

- Tesla SC

- GB/T Fast

Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Leichte Nutzfahrzeuge

- Schwere Nutzfahrzeuge

- Batteriebetriebenes Elektrofahrzeug (BEV)

- Plug-In-Hybrid-Elektrofahrzeuge (PHEV)

- Zweiräder und Motorroller

- Hybrid-Elektrofahrzeuge (HEV)

Installationstyp

- Einzelne Häuser

- Kommerziell

- Kommerzielle öffentliche Ladestationen für Elektrofahrzeuge

- Laden unterwegs

- Parkplätze

- Zielladegeräte

- Kommerzielle private Ladestationen für Elektrofahrzeuge

- Flottenladung

- Gefangenladung

- Wohnungen

- Sonstiges

Verbindungsphase

- Einphasig

- Dreiphasig

Technologie

- Stufe 1

- Stufe 2

- Stufe 3

Operationen

- Modus 1

- Modus 2

- Modus 3

- Modus 4

Komponenten

- Hardware

- Ladeausrüstung für Elektrofahrzeuge (EVSE)

- Elektrische Verteilungssysteme

- Kabelmanagementsysteme

- Software

- Ladestationsmanagementsysteme (CSMS)

- Interoperabilitätslösungen

- Offenes Ladepunktprotokoll (OCPP)

- Smartphone-Anwendungen

- Dienstleistungen

- Wartungsservices

- Systemintegrations- und Installationsservices

Anwendung

- Öffentlich

- Halböffentlich

- Privat

Endbenutzer

- Wohnen

- Kommerziell

Regionale Analyse/Einblicke zum Markt für Ladestationen für Elektrofahrzeuge im asiatisch-pazifischen Raum

Der Markt für Ladestationen für Elektrofahrzeuge wird analysiert und Erkenntnisse zur Marktgröße und zu Trends werden nach Ladestationen, Ladegerättyp, Ladeart, Ladediensten, Lademodus, Konnektivitätstyp, Ladeinfrastruktur, Fahrzeugtyp, Installationstyp, Anschlussphase, Technologie, Betrieb, Komponenten, Anwendungen und Endbenutzer wie oben angegeben bereitgestellt.

Die im Marktbericht zu Ladestationen für Elektrofahrzeuge abgedeckten Länder sind China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, die Philippinen und der Rest des asiatisch-pazifischen Raums (APAC) im asiatisch-pazifischen Raum (APAC).

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Ladestationen für Elektrofahrzeuge Marktanteilsanalyse

The electric vehicle charging stations market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to electric vehicle charging stations market.

Some of the major players operating in the electric vehicle charging stations market are:

- ChargePoint, Inc. (U.S.)

- ABB (Switzerland)

- Webasto Group (Germany)

- Shell International B.V. (Netherlands)

- Schneider Electric (France)

- Renault Group (France)

- Phihong USA Corp. (U.S.)

- EV Safe Charge Inc. (U.S.)

- Tesla (U.S.)

- Mercedes-Benz Group AG. (Germany)

- Siemens (Germany)

- TATA Power (India)

- Magenta EV Solutions Private Limited (India)

- Fortum (Finland)

- Volttic EV Charging (India)

- Ather Energy (India)

- Infineon Technologies AG (Germany)

- Amara Raja Group (India)

- Exicom (India)

- Griden Technologies Pvt. Ltd. (India)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.