Global Home Health Hub Market

Marktgröße in Milliarden USD

CAGR :

%

USD

514.01 Million

USD

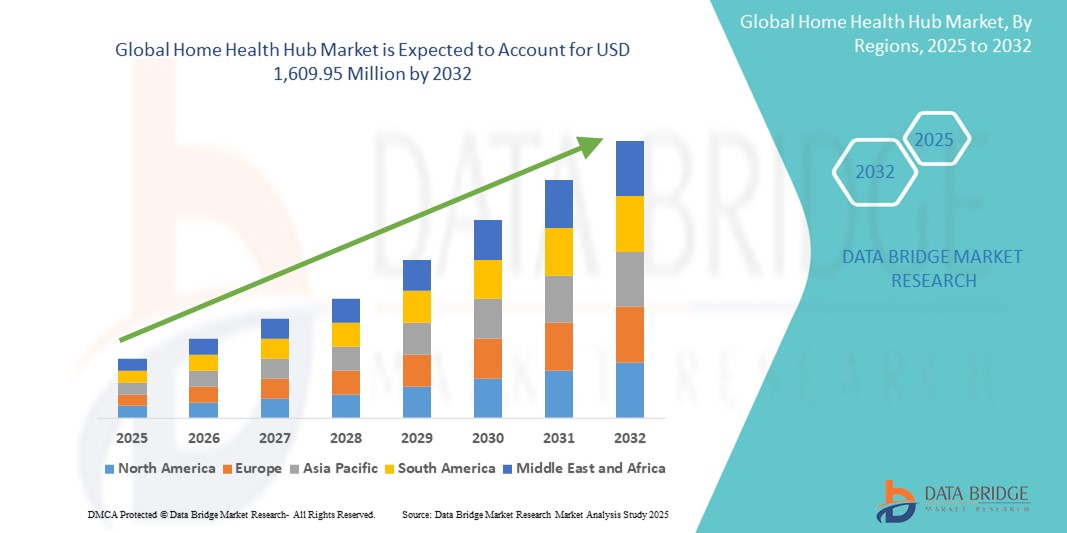

1,609.95 Million

2024

2032

USD

514.01 Million

USD

1,609.95 Million

2024

2032

| 2025 –2032 | |

| USD 514.01 Million | |

| USD 1,609.95 Million | |

| % | |

|

Globale Marktsegmentierung für Home Health Hubs nach Produkten/Diensten (Smartphone-basiert, Standalone und Dienste), Patientenüberwachung (Patientenüberwachung mit hoher, mittlerer und niedriger Akuität), Endbenutzer (Krankenhäuser, Kostenträger im Gesundheitswesen und Agenturen für häusliche Pflege) – Branchentrends und Prognose bis 2032

Marktgröße für Home Health Hubs

- Der globale Markt für Home-Health-Hubs wird im Jahr 2024 auf 514,01 Millionen US-Dollar geschätzt und soll bis 2032 1.609,95 Millionen US-Dollar erreichen , bei einer CAGR von 15,34 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Akzeptanz und den technologischen Fortschritt bei Fernüberwachungssystemen, Telemedizinplattformen und vernetzten Gesundheitsgeräten vorangetrieben, was zu einer zunehmenden Digitalisierung sowohl in der häuslichen als auch in der ambulanten Pflege führt. Die zunehmende Verbreitung chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen hat den Bedarf an kontinuierlicher Gesundheitsüberwachung verstärkt und die Nachfrage nach Home-Health-Hub-Lösungen erhöht, die Echtzeit-Datenverfolgung und Kommunikation zwischen Patienten und Gesundheitsdienstleistern ermöglichen.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach personalisierten, benutzerfreundlichen und integrierten digitalen Gesundheitslösungen Home Health Hubs als unverzichtbare Komponente im Management chronischer Erkrankungen, der postakuten Versorgung und der Überwachung älterer Patienten. Die Kombination von IoT, KI und tragbaren Technologien in Home Health Hubs verbessert die Patienteneinbindung und die Therapietreue. Diese konvergierenden Faktoren beschleunigen die Akzeptanz von Home Health Hub-Lösungen, fördern damit das Branchenwachstum deutlich und transformieren traditionelle Modelle der Gesundheitsversorgung in proaktivere und patientenzentriertere Systeme.

Marktanalyse für Home Health Hub

- Home Health Hubs, die zentralisierte Plattformen für Patientenüberwachung, Datenaggregation und Kommunikation bieten, sind aufgrund ihres verbesserten Komforts, der Echtzeit-Gesundheitsüberwachungsfunktionen und der nahtlosen Integration in digitale Gesundheitsökosysteme zunehmend wichtige Bestandteile moderner Gesundheitssysteme sowohl in der häuslichen als auch in der ambulanten Pflege.

- Die steigende Nachfrage nach Home-Health-Hubs wird vor allem durch die zunehmende Verbreitung von Technologien zur Patientenfernüberwachung (RPM), die zunehmende Verbreitung chronischer Krankheiten, die alternde Bevölkerung und die zunehmende Bedeutung personalisierter Gesundheitsversorgung vorangetrieben. Darüber hinaus treibt der Wandel hin zu einer wertorientierten Versorgung die Entwicklung interoperabler und benutzerfreundlicher Hub-Plattformen voran.

- Nordamerika dominierte den Markt für Home-Health-Hubs mit dem größten Umsatzanteil von 41,7 % im Jahr 2024. Der Markt zeichnet sich durch hohe Akzeptanzraten im Bereich der digitalen Gesundheitsversorgung , günstige Erstattungsstrukturen und eine robuste IT-Infrastruktur im Gesundheitswesen aus. Die USA verzeichnen weiterhin ein starkes Wachstum bei der Einführung von Home-Health-Hubs, insbesondere im Bereich des Managements chronischer Krankheiten und der Altenpflege. Dies wird durch Innovationen wichtiger Akteure und die Unterstützung regulatorischer Initiativen vorangetrieben.

- Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region im Markt für Home-Health-Hubs sein, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,8 % zwischen 2025 und 2032. Grund hierfür sind die zunehmende Urbanisierung, der Ausbau des Zugangs zur Gesundheitsversorgung, steigende verfügbare Einkommen und staatliche Initiativen zur Digitalisierung der Gesundheitsversorgung in Schwellenländern wie Indien, China und Indonesien.

- Das Smartphone-basierte Segment hatte im Jahr 2024 mit 44,6 % den größten Marktanteil, was auf die zunehmende Verbreitung mobiler Gesundheits-Apps (mHealth) und die weit verbreitete Nutzung von Smartphones für die Fernversorgung und Patienteneinbindung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Home Health Hub

|

Eigenschaften |

Wichtige Markteinblicke von Home Health Hub |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Home Health Hubs

„ Mehr Komfort durch KI und Sprachintegration “

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Home-Health-Hubs ist die zunehmende Integration von künstlicher Intelligenz (KI) und sprachgesteuerten Ökosystemen wie Amazon Alexa, Google Assistant und Apple HomeKit. Diese Integration verändert die Art und Weise, wie Nutzer mit Home-Health-Geräten interagieren, und macht die Fernpflege intuitiver und reaktionsschneller.

- Moderne Home-Health-Hubs können beispielsweise mit intelligenten Lautsprechern und digitalen Assistenten vernetzt werden. So können Patienten und Pflegekräfte Gesundheitsdaten überwachen, Medikamentenerinnerungen verwalten und mit Gesundheitsdienstleistern über einfache Sprachbefehle kommunizieren. Geräte von Unternehmen wie Current Health und Withings sind mit KI-basierten Plattformen kompatibel, um das Patientenerlebnis und die Pflegekoordination zu verbessern.

- KI spielt eine entscheidende Rolle, indem sie Gesundheitsdaten verschiedener vernetzter medizinischer Geräte (z. B. Blutdruckmessgeräte, Blutzuckermessgeräte, Pulsoximeter) in Echtzeit analysiert und intelligente Warnmeldungen, prädiktive Analysen und personalisierte Gesundheitsinformationen bereitstellt. Beispielsweise können einige Home-Health-Hubs Muster in den Vitalwerten eines Patienten erkennen und Warnmeldungen auslösen, bevor kritische Schwellenwerte überschritten werden. Dies ermöglicht proaktive Interventionen.

- Die Sprachsteuerung verbessert die Zugänglichkeit für ältere Menschen und Patienten mit eingeschränkter Mobilität und ermöglicht ihnen die freihändige Nutzung ihrer Gesundheitssysteme. Home Health Hubs sind damit zu einem zentralen Knotenpunkt in intelligenten Gesundheitsumgebungen geworden, in denen Geräte nahtlos über Sprache und KI interagieren und so ein optimiertes und benutzerfreundliches Erlebnis ermöglichen.

- Die Integration von Home Health Hubs in umfassendere Smart-Home-Ökosysteme ermöglicht zudem eine zentrale Steuerung mehrerer Aspekte der Wohnumgebung des Patienten – von der Gesundheitsüberwachung bis hin zu Beleuchtung und Klima – und schafft so eine komfortablere, sicherere und gesundheitsoptimierte Wohnumgebung.

- Dieser Trend zu intelligenten, intuitiven und vollständig vernetzten Gesundheitssystemen definiert die Fernüberwachung von Patienten und das Management chronischer Krankheiten neu. Daher konzentrieren sich führende Unternehmen wie Philips, Resideo Technologies und Medtronic darauf, ihre Home Health Hub-Lösungen mit KI-Algorithmen, maschinellem Lernen und Sprachsteuerung zu verbessern, um die Behandlungsergebnisse der Patienten und die Effizienz des Pflegepersonals zu verbessern.

- Die steigende Erwartung der Verbraucher an eine personalisierte, automatisierte und sprachgestützte Gesundheitsversorgung zu Hause führt zu einem rasanten Wachstum des Home Health Hub-Marktes, sowohl in Einzelhaushalten als auch in institutionellen Pflegeeinrichtungen.

Marktdynamik für Home Health Hubs

Treiber

„Steigender Bedarf aufgrund der zunehmenden Belastung durch chronische Krankheiten und der Ausweitung der Telemedizin“

- Die weltweit zunehmende Belastung durch chronische Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und COPD sowie die zunehmende Alterung der Bevölkerung treiben die Nachfrage nach Home Health Hubs deutlich voran. Diese Plattformen bieten einen zentralen Zugriff auf Patientendaten und helfen Ärzten, den Gesundheitszustand aus der Ferne zu überwachen und proaktiv einzugreifen.

- So führte Koninklijke Philips NV im April 2024 Verbesserungen seiner HealthSuite-Plattform ein, die eine umfassendere Patientenüberwachung durch integrierte IoT-Medizingeräte ermöglichen. Solche Innovationen dürften das Wachstum der Home-Health-Hub-Branche in den kommenden Jahren vorantreiben.

- Mit der rasanten Weiterentwicklung der Telemedizin-Infrastruktur und der weitverbreiteten Nutzung mobiler Gesundheitstechnologien (mHealth) verlassen sich Patienten und Gesundheitsdienstleister zunehmend auf Fernüberwachungssysteme, um Erkrankungen außerhalb des traditionellen klinischen Umfelds zu behandeln.

- Darüber hinaus hat die wachsende Präferenz für personalisierte und patientenzentrierte Versorgung den Einsatz intelligenter Gesundheitszentren sowohl in der postakuten als auch in der chronischen Pflege beschleunigt und sie für eine wertorientierte Gesundheitsversorgung unverzichtbar gemacht.

- Home Health Hubs ermöglichen die nahtlose Integration verschiedener Gesundheitstracking-Geräte wie Blutdruckmessgeräte, Blutzuckermessgeräte und tragbare Sensoren und erleichtern so eine umfassende Pflegekoordination. Der einfache Datenaustausch zwischen Anbietern, Pflegepersonal und Patienten verbessert die Therapietreue und -ergebnisse und treibt so die Marktnachfrage an.

Einschränkung/Herausforderung

„ Datenschutzbedenken und Infrastrukturbeschränkungen in Entwicklungsregionen “

- Trotz der zahlreichen Vorteile von Home Health Hubs bleiben Bedenken hinsichtlich Datensicherheit und Patientendatenschutz erhebliche Herausforderungen. Da diese Systeme sensible Gesundheitsdaten sammeln und übermitteln, sind sie anfällig für Cybersicherheitsverletzungen und unbefugten Zugriff, was zu Compliance- und Vertrauensproblemen führt.

- So haben beispielsweise die weltweit steigenden Fälle von Datenschutzverletzungen im Gesundheitswesen sowohl Patienten als auch Anbieter davor zurückschrecken lassen, vernetzte Gesundheitslösungen ohne robuste Cybersicherheitsmaßnahmen einzuführen.

- Um diese Herausforderungen zu bewältigen, sind strenge Datenschutzprotokolle, HIPAA/DSGVO-Konformität und durchgängige Verschlüsselungstechnologien erforderlich. Unternehmen wie Qualcomm und Honeywell investieren in fortschrittliche Cybersicherheitslösungen und KI-gestützte Bedrohungserkennung, um Patientendaten in Fernüberwachungssystemen zu schützen.

- Darüber hinaus erschweren eingeschränkte Internetverbindungen, mangelnde digitale Kompetenz und eine unzureichende Gesundheitsinfrastruktur in Entwicklungsregionen den flächendeckenden Einsatz von Home Health Hub-Lösungen. Hohe Kosten für die Installation und Wartung komplexer Überwachungssysteme erschweren zudem den Zugang für kleine Gesundheitsdienstleister und die ländliche Bevölkerung.

Marktumfang für Home Health Hub

Der Markt ist nach Produkten/Dienstleistungen, Patientenüberwachung und Endbenutzer segmentiert.

- Nach Produkt/Dienstleistung

Der Markt für Home-Health-Hubs ist nach Produkt- und Dienstleistungskategorien unterteilt: Smartphone-basierte, eigenständige und Service-Geräte. Das Smartphone-Segment erzielte im Jahr 2024 mit 44,6 % den größten Marktanteil, was auf die zunehmende Verbreitung mobiler Gesundheits-Apps (mHealth) und die weit verbreitete Nutzung von Smartphones für die Fernversorgung und Patienteneinbindung zurückzuführen ist.

Für das Dienstleistungssegment wird von 2025 bis 2032 mit 20,4 % die höchste durchschnittliche jährliche Wachstumsrate prognostiziert, unterstützt durch die steigende Nachfrage nach professioneller Fernüberwachung, technischem Support und integrierten virtuellen Pflegeplattformen.

- Durch Patientenüberwachung

Der Markt für Home-Health-Hubs ist auf der Grundlage der Patientenüberwachung in die Bereiche Hochsensibilität, Mittelsensibilität und Niedrigsensibilität segmentiert. Das Segment der Hochsensibilität hatte im Jahr 2024 mit 47,1 % den größten Anteil, da eine intensive Fernbetreuung von Patienten in kritischem Zustand nach der Entlassung und von Patienten mit schweren chronischen Erkrankungen erforderlich ist.

Das Segment der Patientenüberwachung mit geringer Akuität wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 21,8 % am schnellsten wachsen, da es die Vorsorge, das Wellness-Management und die postakute Nachsorge insbesondere bei älteren Patienten unterstützt.

- Nach Endbenutzer

Der Markt für Home-Health-Hubs ist nach Endnutzern in Krankenhäuser, Kostenträger im Gesundheitswesen und ambulante Pflegedienste unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von 49,3 % im Jahr 2024, was auf die zunehmende Implementierung von Fernüberwachungsprogrammen für Patienten und die Bemühungen zur Reduzierung von Krankenhausrückaufnahmen zurückzuführen ist.

Das Segment der häuslichen Pflegedienste dürfte zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 22,6 % am schnellsten wachsen. Grund hierfür ist die zunehmende Präferenz für häusliche Pflege, die personalisierte Überwachung chronischer Erkrankungen und die geringeren Kosten im Zusammenhang mit der Pflege in Kliniken.

Regionale Analyse des Home Health Hub-Marktes

- Nordamerika dominierte den Markt für Home-Health-Hubs mit dem größten Umsatzanteil von 41,7 % im Jahr 2024, angetrieben durch den proaktiven Ansatz der Region hinsichtlich der digitalen Gesundheitstransformation, eine robuste technologische Infrastruktur und steigende Gesundheitskosten, die Lösungen zur Überwachung zu Hause fördern.

- Die wachsende ältere Bevölkerung und die Verbreitung chronischer Krankheiten haben auch die Nachfrage nach Fernüberwachungssystemen für Patienten und vernetzten Pflegemodellen in der gesamten Region angekurbelt.

- Verbraucher in ganz Nordamerika schätzen den Komfort, die Echtzeit-Gesundheitsüberwachung und die Interoperabilität mit anderen digitalen Gesundheitstools, die von Home-Health-Hubs angeboten werden. Diese Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, weit verbreiteten Internetzugang und günstige Erstattungsrichtlinien unterstützt, wodurch digitale Gesundheitsplattformen für Zuhause zugänglicher und effektiver werden.

Markteinblick in das US-amerikanische Home Health Hub

Der US-Markt für Home-Health-Hubs erzielte 2024 mit 82 % den größten Umsatzanteil in Nordamerika. Diese Dominanz wird durch die starke Fokussierung des Landes auf wertorientierte Pflegemodelle, die Integration KI-gestützter Überwachungssysteme und die hohe Smartphone-Durchdringung begünstigt. Das US-Gesundheitssystem setzt zunehmend auf Telemedizin, KI-integrierte Überwachungszentren und mobile Pflegemanagement-Tools, um chronisch Kranke zu unterstützen und Krankenhauswiederaufnahmen zu reduzieren. Darüber hinaus investieren große Technologieanbieter und Startups aktiv in fortschrittliche Plattformen zur Patienteneinbindung und treiben den Markt deutlich voran.

Markteinblicke zum europäischen Home Health Hub

Der europäische Markt für Home-Health-Hubs wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die steigende Nachfrage nach Telemedizin angesichts der alternden Bevölkerung und die unterstützende staatliche Politik zur Förderung der digitalen Gesundheitsversorgung zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen steigende Investitionen in Technologien für die häusliche Pflege, wobei das Telemonitoring für Herz-Kreislauf-, Diabetes- und ältere Patienten deutlich zunimmt. Der Schwerpunkt der EU auf Datenschutz und grenzüberschreitende Interoperabilität im Gesundheitswesen schafft zudem ein günstiges Ökosystem für sichere und integrierte Home-Health-Hubs.

Markteinblicke für Home Health Hub in Großbritannien

Der britische Markt für Home-Health-Hubs wird im Prognosezeitraum voraussichtlich mit einer starken jährlichen Wachstumsrate wachsen, unterstützt durch vom britischen Gesundheitsdienst NHS geförderte digitale Gesundheitsinitiativen und erhöhte Mittel für Telemedizin-Technologien nach COVID-19. Das Land verzeichnet eine erhebliche Nachfrage nach patientenzentrierten Lösungen, die Echtzeitüberwachung, virtuelle Konsultationen und chronisches Pflegemanagement bieten. Der digitale Ansatz Großbritanniens im Gesundheitswesen und die starke Telekommunikationsinfrastruktur beschleunigen die Akzeptanz von Home-Health-Hub-Lösungen in städtischen und ländlichen Gebieten zusätzlich.

Markteinblicke zum Home Health Hub in Deutschland

Der deutsche Markt für Home-Health-Hubs dürfte deutlich wachsen, angetrieben durch den Fokus des Landes auf die Digitalisierung des Gesundheitswesens und Präzisionsmedizin. Die etablierten deutschen Krankenkassen beginnen, digitale Gesundheits-Apps, darunter Fernüberwachungstools und Home-Hubs, im Rahmen des Digitale-Versorgung-Gesetzes (DVG) zu erstatten. Dies, zusammen mit dem hohen Stellenwert von Datensicherheit und Einhaltung gesetzlicher Vorschriften, fördert Innovationen im Bereich der heimbasierten Medizintechnik und steigert die Nachfrage bei älteren und chronisch kranken Menschen.

Markteinblicke für Home Health Hub im asiatisch-pazifischen Raum

Der Markt für Home-Health-Hubs im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,8 % wachsen. Dies ist auf den rasanten Ausbau der digitalen Gesundheitsinfrastruktur, staatliche Modernisierungsprogramme im Gesundheitswesen und die wachsende Mittelschicht zurückzuführen. Länder wie China, Japan und Indien erleben eine zunehmende Nutzung mobiler Gesundheitslösungen und Telemonitoring-Dienste. Der Trend hin zu häuslichem chronischem Pflegemanagement und die zunehmende Nutzung von Smartphones und Wearables kurbeln den Markt in dieser Region zusätzlich an.

Markteinblicke zum japanischen Home Health Hub

Der japanische Markt für Home-Health-Hubs gewinnt aufgrund der alternden Bevölkerung und der technologischen Führungsrolle des Landes deutlich an Bedeutung. Da Japan zu den Ländern mit der höchsten Seniorenbevölkerung weltweit zählt, besteht ein dringender Bedarf an Ferngesundheitslösungen, die Krankenhausaufenthalte minimieren. Japans Investitionen in Robotik, IoT und KI im Gesundheitswesen führen zu hochintegrierten Home-Health-Systemen. Funktionen wie automatische Medikamentenerinnerungen, KI-gestützte Diagnostik und nahtlose Kommunikation mit Gesundheitsdienstleistern werden zunehmend in die japanische häusliche Pflege integriert.

Markteinblick in das Home Health Hub in China

Der chinesische Markt für Home-Health-Hubs hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die enorme Bevölkerungszahl, die verstärkten Digitalisierungsbemühungen im Gesundheitswesen im Rahmen der Initiative „Healthy China 2030“ und den Aufstieg lokaler Health-Tech-Unternehmen zurückzuführen. Die Verbreitung von Home-Health-Hubs wird durch die starke Verbreitung von Smartphones, Telemedizin-Plattformen und den Fokus auf das Management chronischer Krankheiten in urbanen Zentren unterstützt. Mit dem Ausbau der 5G-Infrastruktur und KI-Investitionen dürfte China ein wichtiger Wachstumsmotor für die globale Home-Health-Hub-Branche bleiben.

Marktanteil von Home Health Hub

Die Home-Health-Hub-Branche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- AMC Health (USA)

- Cambridge Consultants (Großbritannien)

- Capsule Technologies Inc. (USA)

- eDevice (Frankreich)

- Pfizer Inc. (USA)

- Inhealthcare (Großbritannien)

- Qualcomm Technologies, Inc. (USA)

- Encompass Health Corporation (USA)

- Honeywell International Inc. (USA)

- MyVitalz, Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- HiCare Services Pvt. Ltd (Indien)

- INiTSiator GmbH (Deutschland)

- Resideo Technologies Inc. (USA)

- Optum, Inc. (USA)

- OnKöl (USA)

- MeKo Manufacturing eK (Deutschland)

Neueste Entwicklungen im globalen Markt für Home Health Hubs

- Im August 2024 soll am 23. September in Bakewell, Derbyshire, ein 14,28 Millionen US-Dollar teures Gesundheitszentrum eröffnet werden. Das Newholme Health Centre wird über eine Ambulanzstation verfügen und ambulante Leistungen des NHS anbieten, darunter Physiotherapie und Audiologie. Die Einrichtung wurde auf dem Gelände der ehemaligen Ambulanzstation und des angrenzenden Newholme Hospital errichtet, das stillgelegt werden soll.

- Im April 2024 startete das Gerätezentrum der Food and Drug Administration (FDA) eine Initiative zur Förderung der Entwicklung von medizinischen Geräten für den Heimgebrauch, um die gesundheitliche Chancengleichheit in der häuslichen Pflege zu fördern. Laut einem Sprecher gegenüber Fierce Healthcare investierte die FDA über eine Million in eine erste Partnerschaft. Erkenntnisse aus dieser Initiative „Das Zuhause als Zentrum der Gesundheitsversorgung“ könnten zukünftige Vorschriften und die in Programmen für die häusliche Pflege im Krankenhaus eingesetzte Technologie beeinflussen.

- Im Januar 2021 stärkte Philips seine Position im Bereich stationärer Pflegemanagementlösungen für Krankenhäuser durch die Übernahme von Capsule Technologies, Inc.

- Im März 2022 gab VEON Ltd., ein globaler Anbieter von Konnektivitäts- und Internetdiensten, bekannt, dass sein bangladeschischer Mobilfunkbetreiber Banglalink Health Hub eingeführt hat, die erste umfassende digitale Gesundheitsplattform in Bangladesch

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.