Global Plant Based Feed Enzymes Market

市场规模(十亿美元)

CAGR :

%

USD

1.80 Billion

USD

2.13 Billion

2021

2029

USD

1.80 Billion

USD

2.13 Billion

2021

2029

| 2022 –2029 | |

| USD 1.80 Billion | |

| USD 2.13 Billion | |

| % | |

|

Global Plant Based Feed Enzymes Market, By Type (Phytase, Protease, Carbohydrase), Livestock (Ruminants, Swine, Poultry, Aquatic Animals, Pets, Horses, Others), Form (Liquid, Dry), – Industry Trends and Forecast to 2029

Market Analysis and Size

Enzymes are chemicals or catalysts that cells release to accelerate specific chemical reactions. They aid in reducing reaction time without being a part of the reaction. When digestibility-improving enzymes are used in animal feed, they help break down parts of the diet that the animal's digestive system cannot break down effectively.

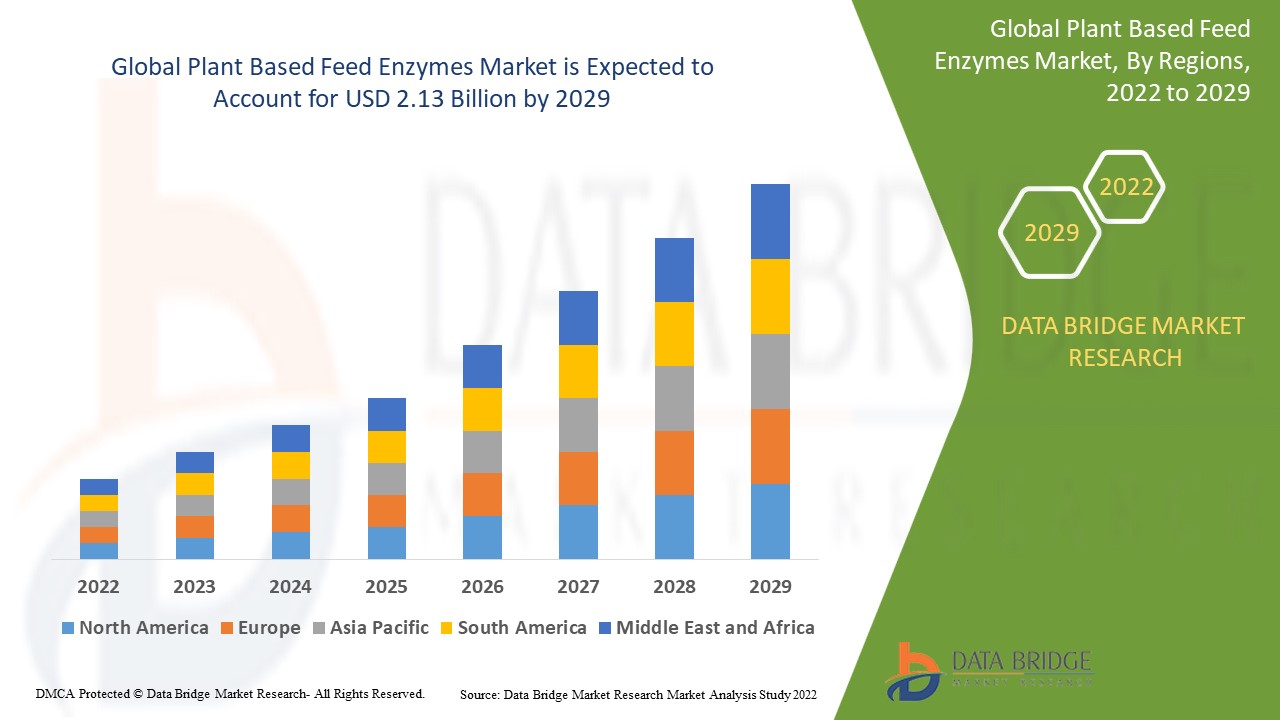

Data Bridge Market Research analyses that the plant-based feed enzymes market was valued at USD 1.8 billion in 2021 and is expected to reach the value of USD 2.13 billion by 2029, at a CAGR of 8.40% during the forecast period of 2022 to 2029. The market is expanding due to growing concerns about animal health.

Market Definition

Feed enzymes are enhancers mixed into animal feed during the manufacturing process to help farm animals with nutrient deficiencies. These enzymes provide different nutritional benefits depending on their type; some are digestive enzymes, some are healthy enzymes and some promote growth.

Report Scope and Market Segmentation

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 (Customizable to 2019 - 2014) |

|

Quantitative Units |

Revenue in USD Billion, Volumes in Units, Pricing in USD |

|

Segments Covered |

Type (Phytase, Protease, Carbohydrase), Livestock (Ruminants, Swine, Poultry, Aquatic Animals, Pets, Horses, Others), Form (Liquid, Dry), |

|

Countries Covered |

U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America. |

|

Market Players Covered |

Cargill Incorporated (U.S), DuPont (U.S), Bluestar Adisseo Co. Ltd (China), BASF SE (Germany), Kemin Industries, Inc. (U.S), DSM (Netherlands), Associated British Foods plc (U.K), Novozymes (U.S), Biocatalysts Ltd. (U.K), Amano Enzyme Inc. (Japan), Kerry Group (Ireland), Jiangsu Boli Bioproducts Co.Ltd. (China), AUM Enzymes (India), Antozyme Biotech Pvt Ltd (India), Xike Biotechnology Co. Ltd. (China), SUNSON Industry Group Co.Ltd (China) |

|

Opportunities |

|

Plant Based Feed Enzymes Market Dynamics

Drivers

- Rising demand for naturally produced feed additives

Feed enzymes are driving market growth by increasing demand for animal-based products such as dairy products, meat products, and eggs and increasing demand for naturally produced feed and feed additives and the easy availability of feed ingredients at lower prices.

- Rising awareness for food safety

Growing awareness of food safety and animal health will also act as a growth driver for the market, as will rising demand for animal protein, an increase in the animal population, and the remarkable benefits of enzymes.

The increased demand for enzymes in the pharmaceutical industry to synthesize intermediates in active pharmaceutical ingredient (API) production for effective medications is expected to drive the enzymes market forward. Similarly, the ability of an enzyme to convert complex molecules to simpler molecules (starch to glucose) in food and beverage companies, removal of fats and oil stains in the detergent industry, bioethanol for biofuel production, and improved bleaching properties in the paper and pulp industries are expected to drive enzyme demand in the coming years.

Opportunity

Some fungi can grow in POME (palm oil mill effluent) and manufacture phytase enzymes. The use of feed items containing phytase enzymes for monogastric and digastric livestock could improve nutrient absorption efficiency and livestock resistance to disease assaults. POME (palm oil mill effluent) is a waste that hasn't been widely used in the manufacturing of enzymes. Some fungi that grow on POME show signs of being able to produce phytase. The majority of POME is discarded, polluting the environment. Furthermore, POME is a waste that contains high levels of carbohydrates, proteins, nitrogen compounds, lipids, and minerals. As a result, they are the good raw material for bioconversion using biotechnological methods.

Restraints

To generate high-quality feed enzymes at globally competitive prices, the feed industry requires significant R&D investments and enzyme development and manufacturing skills. They need more vital infrastructure, including equipped labs for molecular approaches like metagenomics and genomics, used to find new enzymes. This necessitates significant initial investments, and most industries have a restricted number of R&D facilities. As a result, by partnering with several R&D organizations that have skilled and experienced teams, this difficulty can be overcome.

This plant based feed enzymes market report provides details of new recent developments, trade regulations, import-export analysis, production analysis, value chain optimization, market share, impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, strategic market growth analysis, market size, category market growths, application niches and dominance, product approvals, product launches, geographic expansions, technological innovations in the market. To gain more info on the plant based feed enzymes market contact Data Bridge Market Research for an Analyst Brief, our team will help you take an informed market decision to achieve market growth.

COVID-19 Impact on Plant Based Feed Enzymes Market

The feed enzymes market is expected to benefit from the COVID-19 crisis. This is due to an increase in demand for enzymes in nutritional and immunity-boosting products, as well as an increase in consumer focus on household care and an increase in in-house food consumption. However, the companies are currently confronted with impediments as a result of intermittent supply chain activities and uncertain market conditions as a result of trade restrictions and lockdowns. This negative impact is expected to be compensated for by an increase in demand for enzymes in the food and beverage and pharmaceutical industries. As a result of the increased awareness about preventive health and dietary solutions & formulations that support immune health throughout the pandemic phase, the overall impact is expected to remain positive for key industry players.

Recent Development

- Novozymes and Novo Nordisk Pharmatech collaborated in November 2021 to develop best-in-class technological enzymes to aid biopharmaceutical manufacturing processes.

- In April 2021, BASF agreed to invest with Sandoz GmbH, a Novartis affiliate, at the Kundl/Schaftenau Campus in Austria. As a result of this transaction, BASF will be able to expand its production footprint for enzymes and biotechnology products.

- In January 2021, Advanced Enzyme Technologies acquired a 51 percent controlling interest in SciTech Specialities Private Limited (SSPL) by subscribing to the issuance of 492,630 SSPL equity shares and purchasing 27,778 SSPL equity shares from a few selling SSPL shareholders.

Plant Based Feed Enzymes Market Scope

The plant based feed enzymes market is segmented on the basis of type, livestock and form. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Type

- Phytase

- Protease

- Carbohydrase

On the basis of type, the plant based feed enzymes market is segmented into phytase, protease, and carbohydrase.

Livestock

- Ruminants

- Swine

- Poultry

- Aquatic animals

- Pets

- Horses

- Others

On the basis on livestock, the plant based feed enzymes market is segmented into ruminants, swine, poultry, aquatic animals, pets, horses and others.

Form

- Liquid

- Dry

Based on form, the plant based feed enzymes market is segmented into liquid and dry.

Plant Based Feed Enzymes Market Regional Analysis/Insights

The plant based feed enzymes market is analyzed and market size insights and trends are provided by country, type, livestock and form as referenced above.

The countries covered in the plant based feed enzymes market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America.

North America contributed the most to the enzymes market due to recent advances in protein engineering in the biotechnology sector, followed by Europe and Asia-Pacific. Due to the introduction of new enzymes used in the treatment of various chronic diseases and an increase in the number of development strategies implemented in this region by key players.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Plant Based Feed Enzymes Market Share Analysis

The plant based feed enzymes market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to plant based feed enzymes market.

Some of the major players operating in the plant based feed enzymes markets are:

- Cargill Incorporated (U.S)

- DuPont (U.S)

- Bluestar Adisseo Co. Ltd (China)

- BASF SE (Germany)

- Kemin Industries, Inc. (U.S)

- DSM (Netherlands)

- Associated British Foods plc (U.K)

- Novozymes (U.S)

- Biocatalysts Ltd. (U.K)

- Amano Enzyme Inc. (Japan)

- Kerry Group (Ireland)

- Jiangsu Boli Bioproducts Co.Ltd. (China)

- AUM Enzymes (India)

- Antozyme Biotech Pvt Ltd (India)

- Xike Biotechnology Co. Ltd. (China)

- SUNSON Industry Group Co.Ltd (China)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。