Asia Pacific Digital Payment Market

市场规模(十亿美元)

CAGR :

%

USD

40,322.02 Million

USD

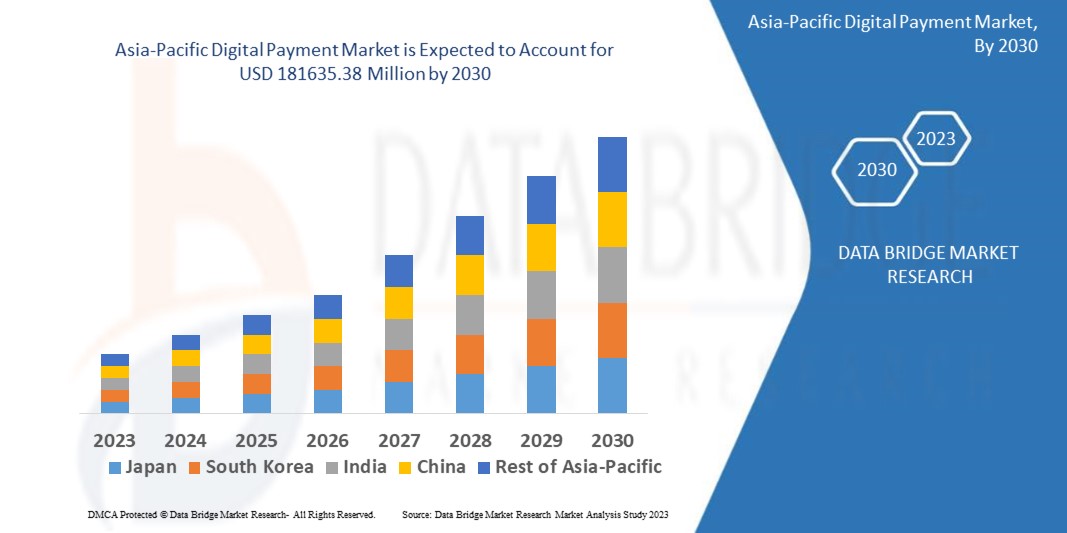

181,635.38 Million

2022

2030

USD

40,322.02 Million

USD

181,635.38 Million

2022

2030

| 2023 –2030 | |

| USD 40,322.02 Million | |

| USD 181,635.38 Million | |

| % | |

亚太数字支付市场,按部署模式(本地、云)、产品(解决方案、服务)、组织规模(大型企业、中小型企业 (SME))、支付方式(支付卡、销售点、统一支付接口 (UPI) 服务、移动支付、在线支付)、使用模式(移动应用程序、桌面/Web 浏览器)、技术(应用程序编程接口 (API)、数据分析和 ML、数字分类账技术 (DLT)、人工智能和物联网、生物特征认证)、用例(个人 (P/C)、商家/企业、政府)、最终用户(商业、消费者)– 行业趋势和预测到 2030 年。

亚太数字支付市场分析及规模

数字支付是指以电子方式进行金融交易的过程,通常使用智能手机、电脑或 平板电脑等数字设备以及互联网等数字渠道。它涉及在不使用实物现金或支票的情况下在各方之间转移资金或交换价值。“部署模型”部分预计将凭借其可扩展性、成本效益和可访问性占据市场主导地位,与该地区多元化的市场和快速的数字化采用趋势保持一致。

Data Bridge Market Research 分析称,2021 年亚太数字支付市场规模为 403.2202 亿美元,预计到 2030 年将达到 1816.3538 亿美元,预计在 2023-2030 年预测期内复合年增长率为 20.70%。除了市场价值、增长率、细分市场、地理覆盖范围、市场参与者和市场情景等市场洞察外,Data Bridge Market Research 团队策划的市场报告还包括深入的专家分析、进出口分析、定价分析、生产消费分析和 pestle 分析。

亚太数字支付市场范围和细分

|

报告指标 |

细节 |

|

预测期 |

2023 至 2030 年 |

|

基准年 |

2022 |

|

历史岁月 |

2021 |

|

定量单位 |

收入(百万美元)、销量(单位)、定价(美元) |

|

涵盖的领域 |

部署模式(本地、云)、产品(解决方案、服务)、组织规模(大型企业、中小型企业 (SME))、支付方式(支付卡、销售点、统一支付接口 (UPI) 服务、移动支付、在线支付)、使用方式(移动应用程序、桌面/Web 浏览器)、技术(应用程序编程接口 (API)、数据分析和 ML、数字账本技术 (DLT)、人工智能和物联网、生物特征认证)、用例(个人 (P/C)、商家/企业、政府)、最终用户(商业、消费者) |

|

覆盖国家 |

中国、印度、日本、韩国、澳大利亚、印度尼西亚、马来西亚、泰国、新加坡、菲律宾和亚太地区其他地区 |

|

涵盖的市场参与者 |

ACI Worldwide(美国)、PayPal, Inc.(美国)、Novatti Group Ltd(澳大利亚)、Global Payments Inc.(美国)、Visa(美国)、Stripe, Inc.(爱尔兰)、Google, LLC(美国)、Finastra.(英国)、三星(韩国)、Amazon Web Services, Inc.(美国)、Financial Software & Systems Pvt. Ltd.(美国)、Aurus Inc.(美国)、Adyen(荷兰)、Apple Inc.(美国)、Fiserv, Inc.(美国)、WEX Inc.(美国)、wirecard(美国)、Mastercard.(美国) |

|

市场机会 |

|

市场定义

数字支付是指涵盖在线购物、移动支付、非接触式支付、数字钱包和点对点转账的广泛电子金融交易生态系统。它涉及消费者和企业使用信用卡、移动应用程序和加密货币等数字支付方式来促进交易,使其成为一个充满活力且不断发展的市场。该地区的多元化经济、不同程度的技术采用和监管框架增加了该市场的复杂性和增长潜力,使其成为企业和投资者关注的重点。

亚太数字支付市场动态

驱动程序

- 电子商务行业蓬勃发展

网上购物和电子商务平台的兴起导致对数字支付解决方案的需求增加。随着消费者和企业越来越多地在网上进行交易,数字支付已变得至关重要。

- 智能手机普及率

亚太地区的智能手机普及率大幅提升,更多人可以通过移动应用获得数字支付服务。智能手机的广泛使用促进了移动钱包和移动银行业务的增长。

- 政府举措

亚太地区的多个政府一直在积极推广数字支付,以减少现金交易并促进金融包容性。这些举措包括补贴、激励措施和监管改革,以鼓励人们使用数字支付方式。

机会

- 金融科技创新

该地区的金融科技初创公司数量激增,它们提供创新的数字支付解决方案。这些初创公司通常更加灵活,能够响应市场需求,促进数字支付生态系统的发展。

限制/挑战

- 监管障碍

亚太地区各国的监管环境差异很大。对于数字支付提供商来说,满足不同的监管要求和合规标准可能非常复杂,从而导致延误和运营成本增加。

- 安全问题

随着数字支付交易的增加,欺诈、网络攻击和数据泄露的风险也在增加。确保数字支付系统的安全是一项重大挑战,任何违规行为都可能削弱消费者的信任。

近期发展

- 2022 年 6 月,Samsung Pay 将 Samsung Pay 和 Samsung Pass 结合起来,推出了 Samsung Wallet。这款钱包可以安全地保存密码并监控加密货币等数字资产。此外,Samsung Wallet 还具有存储驾照和学生证的功能

- 2022 年 3 月,万事达卡、星展银行和 Pine Labs 合作,与 Pine Labs 合作推出万事达卡分期付款。这项新计划允许星展银行/储蓄银行信用卡持卡人只需在结账时出示星展银行/储蓄银行信用卡并使用延期付款识别卡,即可向商家支付免息分期付款

亚太数字支付市场范围

亚太数字支付市场根据部署模式、产品、组织规模、支付方式、使用方式、技术、用例和最终用户进行细分。这些细分市场之间的增长将帮助您分析行业中增长微弱的细分市场,并为用户提供有价值的市场概览和市场洞察,帮助他们做出战略决策,确定核心市场应用。

部署模型

- 本地

- 云

奉献

- 解决方案

- 服务

组织规模

- 大型企业

- 中小企业

付款方式

- 支付卡

- 销售点

- 统一支付接口 (UPI) 服务

- 移动支付

- 网上支付

使用方式

- 移动应用程序

- 桌面/Web 浏览器

技术

- 应用程序编程接口 (API)

- 数据分析和机器学习

- 数字账本技术(DLT)

- 人工智能和物联网

- 生物特征认证

用例

- 人 (P/C)

- 商家/企业

- 政府

最终用户

- 商业的

- 消费者

亚太数字支付市场区域分析/洞察

对亚太数字支付市场进行了分析,并从部署模式、产品、组织规模、支付方式、使用方式、技术、用例和最终用户等方面提供了市场规模洞察和趋势。

亚太数字支付市场报告涵盖的国家包括中国、印度、日本、韩国、澳大利亚、印度尼西亚、马来西亚、泰国、新加坡、菲律宾和亚太其他地区。

印度凭借庞大的人口、日益增长的智能手机普及率以及“数字印度”等政府举措(旨在推动数字支付的普及)在亚太数字支付市场占据主导地位。Paytm、PhonePe 和 Google Pay 等主要参与者的存在,加上蓬勃发展的电子商务行业,推动了印度在该地区数字支付领域的突出地位。此外,该国多样化的数字支付方式迎合了各种消费者的偏好,从而巩固了其主导地位。

The country section of the report also provides individual market-impacting factors and changes in regulation in the market domestically that impact the current and future trends of the market. Data points like downstream and upstream value chain analysis, technical trends, and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Asia-Pacific brands and the challenges faced due to large or scarce competition from local and domestic brands, the impact of domestic tariffs, and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Asia-Pacific Digital Payment Market Share Analysis

The Asia-Pacific digital payment market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, Asia-Pacific presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, and application dominance. The above data points provided are only related to the companies' focus related to Asia-Pacific digital payment market.

Some of the major players operating in the Asia-Pacific digital payment market are:

- ACI Worldwide (U.S.)

- PayPal, Inc. (U.S.)

- Novatti Group Ltd (Australia)

- Global Payments Inc. (U.S.)

- Visa (U.S.)

- Stripe, Inc. (Ireland)

- Google, LLC (U.S.)

- Finastra. (U.K.)

- SAMSUNG (South Korea)

- Amazon Web Services, Inc. (U.S.)

- Financial Software & Systems Pvt. Ltd. (U.S.)

- Aurus Inc. (U.S.)

- Adyen (Netherlands)

- Apple Inc. (U.S.)

- Fiserv, Inc. (U.S.)

- WEX Inc. (U.S.)

- wirecard (U.S.)

- Mastercard. (U.S.)

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Interactive Data Analysis Dashboard

- Company Analysis Dashboard for high growth potential opportunities

- Research Analyst Access for customization & queries

- Competitor Analysis with Interactive dashboard

- Latest News, Updates & Trend analysis

- Harness the Power of Benchmark Analysis for Comprehensive Competitor Tracking

研究方法

数据收集和基准年分析是使用具有大样本量的数据收集模块完成的。该阶段包括通过各种来源和策略获取市场信息或相关数据。它包括提前检查和规划从过去获得的所有数据。它同样包括检查不同信息源中出现的信息不一致。使用市场统计和连贯模型分析和估计市场数据。此外,市场份额分析和关键趋势分析是市场报告中的主要成功因素。要了解更多信息,请请求分析师致电或下拉您的询问。

DBMR 研究团队使用的关键研究方法是数据三角测量,其中包括数据挖掘、数据变量对市场影响的分析和主要(行业专家)验证。数据模型包括供应商定位网格、市场时间线分析、市场概览和指南、公司定位网格、专利分析、定价分析、公司市场份额分析、测量标准、全球与区域和供应商份额分析。要了解有关研究方法的更多信息,请向我们的行业专家咨询。

可定制

Data Bridge Market Research 是高级形成性研究领域的领导者。我们为向现有和新客户提供符合其目标的数据和分析而感到自豪。报告可定制,包括目标品牌的价格趋势分析、了解其他国家的市场(索取国家列表)、临床试验结果数据、文献综述、翻新市场和产品基础分析。目标竞争对手的市场分析可以从基于技术的分析到市场组合策略进行分析。我们可以按照您所需的格式和数据样式添加您需要的任意数量的竞争对手数据。我们的分析师团队还可以为您提供原始 Excel 文件数据透视表(事实手册)中的数据,或者可以帮助您根据报告中的数据集创建演示文稿。