Global Gene Therapy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

10.26 Billion

USD

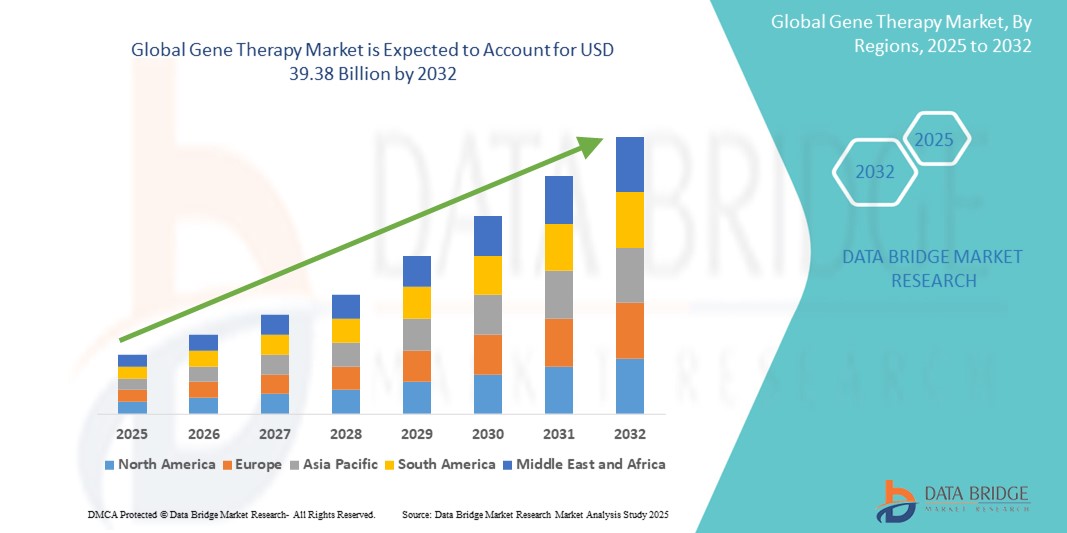

39.38 Billion

2024

2032

USD

10.26 Billion

USD

39.38 Billion

2024

2032

| 2025 –2032 | |

| USD 10.26 Billion | |

| USD 39.38 Billion | |

| % | |

|

Сегментация мирового рынка генной терапии по типу вектора (вирусный вектор и невирусный вектор), методу (Ex-Vivo и In-Vivo), типу гена (антиген, цитокин, супрессор опухолей, самоубийство, дефицит, факторы роста, рецепторы и другие), применению (онкологические заболевания, сердечно-сосудистые заболевания, инфекционные заболевания, редкие заболевания, неврологические расстройства и другие заболевания), конечному пользователю (онкологические институты, больницы, научно-исследовательские институты и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка генной терапии

- Объем мирового рынка генной терапии оценивается в 10,26 млрд долларов США в 2024 году и, как ожидается, достигнет 39,38 млрд долларов США к 2032 году при среднегодовом темпе роста 18,30% в течение прогнозируемого периода .

- Рост рынка в значительной степени обусловлен растущим спросом на лечебные терапии и ростом инвестиций в исследования генной терапии. Технологические достижения, особенно в области редактирования генов и методов доставки, вносят значительный вклад в это расширение

- Кроме того, растущая распространенность генетических расстройств и надежная клиническая линия испытаний делают генную терапию перспективным методом лечения. Благоприятная нормативная среда также ускоряет внедрение решений генной терапии, тем самым значительно стимулируя рост отрасли

Анализ рынка генной терапии

- Генная терапия, включающая введение, удаление или изменение генетического материала человека для лечения или излечения заболеваний, становится все более важным компонентом современной медицины, предлагая потенциальные средства для лечения ранее неизлечимых генетических заболеваний, рака и инфекционных заболеваний как наследственного, так и приобретенного характера благодаря своему целевому подходу и потенциалу модификации течения заболеваний.

- Растущий спрос на генную терапию обусловлен в первую очередь растущим пониманием генетической основы заболеваний, значительными достижениями в технологиях редактирования генов и растущей потребностью в эффективных методах лечения редких и хронических заболеваний, при которых традиционные методы лечения дают ограниченный эффект.

- Северная Америка доминирует на рынке генной терапии с самой большой долей выручки в 40,5% в 2025 году, характеризуется развитой исследовательской инфраструктурой, высокими расходами на здравоохранение и присутствием ведущих биотехнологических и фармацевтических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке генной терапии со среднегодовым темпом роста 27,2% в течение прогнозируемого периода из-за увеличения инвестиций в инфраструктуру здравоохранения, увеличения популяции пациентов с генетическими заболеваниями и роста располагаемых доходов, поддерживающих доступ к передовым методам лечения.

- Ожидается, что сегмент вирусных векторов будет доминировать на рынке генной терапии с долей рынка 85,5% в 2025 году, что обусловлено общепризнанной эффективностью и универсальностью вирусных векторов, таких как аденоассоциированные вирусы (AAV) и лентивирусы, в доставке терапевтических генов. Эти векторы были тщательно изучены и успешно использованы в нескольких одобренных генных терапиях

Область применения отчета и сегментация рынка генной терапии

|

Атрибуты |

Ключевые данные о рынке генной терапии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка генной терапии

«Повышенный терапевтический потенциал за счет усовершенствованного редактирования и доставки генов»

- Значительной и ускоряющейся тенденцией на мировом рынке генной терапии является углубление интеграции с передовыми технологиями редактирования генов, такими как CRISPR-Cas9, и инновационными системами доставки генов, такими как аденоассоциированные вирусы (AAV) и невирусные векторы. Это слияние технологий значительно повышает точность, эффективность и безопасность терапевтических вмешательств

- Например, разрабатываются терапии на основе CRISPR для точного нацеливания и исправления генов, вызывающих заболевания, при таких состояниях, как серповидноклеточная анемия и бета-талассемия, что дает возможность для одноразового излечивающего лечения. Аналогичным образом, достижения в области инженерии капсида AAV улучшают целевую доставку терапевтических генов в определенные ткани и органы, сводя к минимуму побочные эффекты

- Интеграция передового редактирования генов со сложными механизмами доставки обеспечивает такие возможности, как высокоспецифичные модификации генов и эффективная трансдукция целевых клеток, что приводит к более эффективным и потенциально более безопасным методам лечения.

- Бесшовная интеграция точных инструментов редактирования генов с эффективными платформами доставки облегчает разработку более целенаправленных и персонализированных генных терапий для более широкого спектра заболеваний. Благодаря сочетанию этих технологий исследователи могут разрабатывать терапии, которые учитывают уникальные генетические профили отдельных пациентов, максимизируя терапевтический эффект и минимизируя побочные эффекты

- Эта тенденция к более точным, эффективным и персонализированным генным терапиям фундаментально меняет парадигмы лечения различных заболеваний. Следовательно, компании вкладывают значительные средства в разработку новых инструментов редактирования генов с улучшенной точностью и системами доставки, которые повышают специфичность тканей и снижают иммуногенность

- Спрос на генную терапию, которая обеспечивает бесшовную интеграцию передовых технологий редактирования и доставки генов, стремительно растет в различных терапевтических областях, включая генетические нарушения, онкологию и инфекционные заболевания, поскольку врачи и пациенты все чаще ищут преобразующие и потенциально излечивающие варианты лечения.

Динамика рынка генной терапии

Водитель

«Растущая потребность в связи с ростом распространенности генетических заболеваний и спросом на эффективные методы лечения»

- Растущая распространенность генетических заболеваний во всем мире в сочетании с растущим спросом на эффективные и потенциально излечивающие методы лечения являются существенным фактором, обусловливающим повышенный спрос на генную терапию.

- Например, в мае 2025 года несколько исследовательских институтов объявили о многообещающих результатах испытаний генной терапии для редких генетических заболеваний, таких как мышечная дистрофия Дюшенна, подчеркнув потенциал этих методов лечения для решения ранее неудовлетворенных медицинских потребностей. Ожидается, что такие достижения будут стимулировать рост отрасли генной терапии в прогнозируемый период

- По мере того, как понимание генетической основы различных заболеваний углубляется и ограничения традиционных методов лечения становятся очевидными, генная терапия открывает перспективы устранения первопричины этих состояний, предлагая убедительную альтернативу или превосходный вариант лечения.

- Кроме того, растущая осведомленность о персонализированной медицине и потенциале индивидуального лечения на основе генетической структуры человека делают генную терапию все более привлекательным подходом к лечению целого ряда заболеваний, включая рак и аутоиммунные заболевания.

- Потенциал долгосрочного терапевтического эффекта или даже излечения при однократном введении, а также способность воздействовать на конкретные механизмы заболевания на генетическом уровне являются ключевыми факторами, способствующими принятию генной терапии как при редких, так и при более распространенных заболеваниях. Растущие инвестиции в исследования и разработки в сочетании с достижениями в технологиях производства и доставки еще больше способствуют росту рынка.

Сдержанность/Вызов

«Опасения по поводу высоких затрат на разработку и сложных производственных процессов»

- Опасения, связанные с высокими расходами, связанными с исследованиями, разработкой и производством генной терапии, представляют собой значительную проблему для более широкого доступа к рынку и проникновения. Сложная природа редактирования генов, разработки векторов и обработки клеток способствует существенным первоначальным инвестициям и текущим производственным расходам, вызывая беспокойство среди плательщиков и пациентов относительно доступности этих методов лечения

- Например, сложные и часто персонализированные производственные процессы для клеточной и генной терапии могут привести к значительным производственным затратам и логистическим препятствиям, что влияет на конечную цену терапии.

- Решение этих проблем с затратами посредством усовершенствований в производственных технологиях, экономии масштаба и инновационных моделей ценообразования имеет решающее значение для обеспечения более широкого доступа пациентов. Компании изучают такие стратегии, как разработка более эффективных методов производства вирусных векторов и создание централизованных производственных мощностей для снижения затрат

- Хотя потенциал долгосрочной экономии средств за счет лечебных терапий признается, высокие первоначальные инвестиции могут стать препятствием для внедрения, особенно в системах здравоохранения с бюджетными ограничениями или для пациентов, не имеющих комплексного страхового покрытия. Сложность клинических испытаний и необходимость специализированной инфраструктуры и экспертизы дополнительно увеличивают общую стоимость разработки генной терапии

- Преодоление этих проблем посредством технологических инноваций в производстве, оптимизированных регуляторных процессов и разработки устойчивых схем возмещения расходов будет иметь решающее значение для реализации полного потенциала генной терапии и обеспечения ее доступности для более широкого круга пациентов.

Масштаб рынка генной терапии

Рынок сегментирован по типу вектора, методу, типу гена, применению и конечному пользователю.

- По типу вектора

На основе типа вектора рынок генной терапии сегментируется на вирусный вектор и невирусный вектор. Сегмент вирусного вектора удерживал значительную долю рынка в 85,5%, что обусловлено хорошо зарекомендовавшей себя эффективностью и универсальностью вирусных векторов, таких как аденоассоциированные вирусы (AAV) и лентивирусы, в доставке терапевтических генов. Эти векторы были тщательно изучены и успешно использованы в нескольких одобренных генных терапиях

Ожидается, что сегмент невирусных векторов будет демонстрировать быстрый рост в течение прогнозируемого периода, подпитываемый растущими достижениями в невирусных системах доставки, таких как липидные наночастицы, голая ДНК и электропорация. Эти методы предлагают потенциальные преимущества с точки зрения безопасности, иммуногенности и способности переносить более крупные генетические нагрузки, что делает их все более привлекательными для определенных приложений и преодолевает некоторые ограничения, связанные с вирусными векторами.

- По методу

На основе метода рынок генной терапии сегментируется на ex-vivo и in-vivo. Сегмент in-vivo в настоящее время занимает большую долю рынка доходов, что обусловлено его более широкой применимостью в более широком спектре заболеваний и потенциалом для лечения больших групп пациентов. Подходы in-vivo подразумевают прямую доставку терапевтического гена в организм пациента

Сегмент ex-vivo также переживает значительный рост, особенно в таких областях, как клеточная генная терапия рака и некоторых генетических заболеваний. Этот метод подразумевает модификацию клеток вне тела пациента и их последующую трансплантацию обратно. Контролируемая среда для генетической модификации дает преимущества для определенных терапевтических применений

- По типу гена

На основе типа гена рынок генной терапии сегментируется на антиген, цитокин, супрессор опухоли, суицид, дефицит, факторы роста, рецепторы и др. Сегмент дефицита составил наибольшую долю рынка, что обусловлено фокусом на лечении наследственных генетических заболеваний, вызванных отсутствием функционального продукта гена.

Ожидается, что сегмент онкологических заболеваний (находящийся в стадии применения, но движимый подходами к генным типам, такими как гены-супрессоры опухолей и гены-самоубийцы) будет демонстрировать значительный рост из-за потенциала генной терапии для предложения целевых и эффективных методов лечения различных видов рака. Другие типы генов, такие как антигены (для разработки вакцин) и цитокины (для иммуномодуляции), также способствуют росту рынка в своих соответствующих приложениях.

- По применению

На основе применения рынок генной терапии сегментируется на онкологические заболевания, сердечно-сосудистые заболевания, инфекционные заболевания, редкие заболевания, неврологические расстройства и другие заболевания. Сегмент онкологических заболеваний, вероятно, занимает наибольшую долю рынка доходов в настоящее время, что обусловлено интенсивными усилиями по исследованиям и разработкам и значительными неудовлетворенными медицинскими потребностями в различных типах рака.

Ожидается, что сегмент редких заболеваний продемонстрирует значительный темп роста в течение прогнозируемого периода, подпитываемый растущей нормативной поддержкой и стимулами для разработки методов лечения редких генетических заболеваний, а также многообещающими результатами, продемонстрированными генной терапией в этой области. Другие области применения, такие как неврологические расстройства и сердечно-сосудистые заболевания, также демонстрируют рост исследований и клинических разработок

- Конечным пользователем

На основе конечного пользователя рынок генной терапии сегментируется на онкологические институты, больницы, научно-исследовательские институты и т. д. Сегмент больниц является крупнейшим сегментом конечного пользователя, что обусловлено их непосредственным участием в лечении пациентов и применении одобренных методов генной терапии.

Научно-исследовательские институты играют решающую роль на ранних этапах разработки генной терапии и, как ожидается, останутся важным конечным пользователем, внося вклад в разработку новых методов лечения.

Региональный анализ рынка генной терапии

- Северная Америка доминирует на рынке генной терапии с самой большой долей выручки в 40,5% в 2024 году, что обусловлено развитой исследовательской инфраструктурой, высокими расходами на здравоохранение и присутствием ведущих биотехнологических и фармацевтических компаний.

- Регион выигрывает от присутствия ключевых игроков рынка, развитой инфраструктуры здравоохранения и высокого уровня внедрения инновационных медицинских технологий. Кроме того, растущая распространенность генетических нарушений и рака в сочетании с благоприятной политикой возмещения расходов способствует сильной рыночной позиции Северной Америки.

- Эта широкомасштабная деятельность дополнительно поддерживается значительным финансированием клинических испытаний, сотрудничеством между академическими учреждениями и промышленностью, а также инициативным подходом регулирующих органов к ускорению одобрения перспективных методов генной терапии, что делает регион лидером в разработке и коммерциализации этих передовых методов лечения.

Обзор рынка генной терапии в США

Рынок генной терапии США получил наибольшую долю выручки в Северной Америке в 2025 году с долей рынка 63,2%, что обусловлено сильной биофармацевтической промышленностью, значительным финансированием исследований и проактивной нормативной средой. Потребители (пациенты и поставщики медицинских услуг) все больше отдают приоритет потенциалу генной терапии для обеспечения длительного или излечивающего лечения различных заболеваний. Растущая распространенность генетических нарушений и рака в сочетании со спросом на инновационные методы лечения еще больше подталкивает отрасль генной терапии. Более того, растущая интеграция генной терапии в стандартные протоколы лечения и доступность путей возмещения вносят значительный вклад в расширение рынка.

Обзор европейского рынка генной терапии

Европейский рынок генной терапии, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет увеличения инвестиций в исследования и разработки, растущей нормативной поддержки передовых методов лечения и растущего понимания потенциала генной терапии для неудовлетворенных медицинских потребностей. Расширение сотрудничества между академическими учреждениями и промышленностью в сочетании со спросом на инновационные методы лечения генетических и хронических заболеваний способствует принятию генной терапии. Европейские пациенты и системы здравоохранения также привлекаются потенциалом долгосрочной эффективности и улучшения качества жизни, которые предлагают эти методы лечения. В регионе наблюдается значительный рост в различных терапевтических областях, при этом генная терапия изучается как для редких, так и для распространенных заболеваний.

Обзор рынка генной терапии в Великобритании

Ожидается, что рынок генной терапии Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, обусловленным сильной научной базой, государственной поддержкой инноваций в области естественных наук и растущей потребностью в эффективных методах лечения генетических заболеваний и рака. Кроме того, опасения относительно ограничений традиционных методов лечения и перспектив генной терапии побуждают как пациентов, так и поставщиков медицинских услуг изучать эти передовые возможности. Ожидается, что надежная система здравоохранения Великобритании и ее приверженность внедрению передовых медицинских технологий продолжат стимулировать рост рынка.

Обзор рынка генной терапии в Германии

Ожидается, что немецкий рынок генной терапии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемым растущей исследовательской деятельностью, сильным фармацевтическим сектором и растущим спросом на инновационные и персонализированные подходы к медицине. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на научном совершенстве и доступе пациентов к передовым методам лечения способствует принятию генной терапии, особенно в специализированных лечебных центрах и исследовательских больницах. Интеграция генной терапии в клиническую практику также становится все более распространенной, с сильным акцентом на безопасности и эффективности, соответствующих местным стандартам здравоохранения.

Обзор рынка генной терапии в Азиатско-Тихоокеанском регионе

Рынок генной терапии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 27,2% в 2025 году, что обусловлено ростом расходов на здравоохранение, большим пулом пациентов с генетическими нарушениями и раком, а также растущими инвестициями в биотехнологии и фармацевтические исследования в таких странах, как Китай, Япония и Индия. Растущая склонность региона к передовым методам лечения, поддерживаемая правительственными инициативами, продвигающими инновации в здравоохранении, стимулирует принятие генной терапии. Кроме того, поскольку Азиатско-Тихоокеанский регион становится важным регионом для клинических испытаний и потенциального производства продуктов генной терапии, доступность и финансовая приемлемость этих методов лечения расширяются для более широкой базы пациентов.

Обзор рынка генной терапии в Японии

Рынок генной терапии в Японии набирает обороты из-за сильного внимания страны к регенеративной медицине, быстро стареющего населения с растущей распространенностью возрастных заболеваний и государственной поддержки инновационных медицинских технологий. Японский рынок уделяет большое внимание безопасности и эффективности, а принятие генной терапии обусловлено растущим числом клинических испытаний и потенциалом лечения ранее неизлечимых состояний. Интеграция генной терапии в национальную политику здравоохранения и присутствие отечественных фармацевтических компаний, инвестирующих в эту область, подпитывают рост. Более того, хорошо налаженная система здравоохранения Японии обеспечивает путь для принятия и возмещения одобренных генных терапий.

Обзор рынка генной терапии в Индии

Рынок генной терапии в Индии демонстрирует самый высокий среднегодовой темп прироста (CAGR), что объясняется большой численностью пациентов с генетическими нарушениями в стране, повышением осведомленности в здравоохранении и ростом биофармацевтической промышленности. Индия является значимым рынком для фармацевтических препаратов и биотехнологий, а генная терапия становится все более признанной за ее потенциал для лечения распространенных генетических заболеваний. Рост инвестиций в инфраструктуру здравоохранения, рост местных биофармацевтических компаний и потенциал для более доступных вариантов генной терапии являются ключевыми факторами, продвигающими рынок в Индии.

Доля рынка генной терапии

Индустрию генной терапии в основном возглавляют известные компании, в том числе:

- Новартис АГ (Швейцария)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Pfizer Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- БиоМарин (США)

- bluebird bio, Inc. (США)

- Sarepta Therapeutics, Inc. (США)

- Vertex Pharmaceuticals Incorporated (США)

- CRISPR Therapeutics (Швейцария)

- Intellia Therapeutics, Inc. (США)

- Editas Medicine (США)

- uniQure NV. (Нидерланды)

- Orchard Therapeutics plc (Великобритания)

- Bayer AG (США)

- Krystal Biotech, Inc. (США)

- Лучевая терапия (США)

- MeiraGTx Limited (США)

- Сангамо Терапьютикс (США)

- BridgeBio Pharma, Inc. (США)

- PTC Therapeutics. (США)

Последние разработки на мировом рынке генной терапии

- В апреле 2025 года Vertex Pharmaceuticals объявила о положительных результатах клинических испытаний фазы 3 своей ex-vivo генно-редактированной терапии CRISPR-Cas9 для серповидноклеточной анемии. Данные продемонстрировали значительное снижение вазоокклюзионных кризов, серьезного осложнения заболевания, что подчеркивает преобразующий потенциал редактирования генов в лечении генетических заболеваний крови. Это достижение подчеркивает прогресс в использовании технологии CRISPR для разработки надежных методов лечения тяжелых генетических заболеваний

- В марте 2025 года компания BioMarin Pharmaceutical Inc. получила одобрение регулирующих органов на крупном европейском рынке на генную терапию, направленную на определенное редкое генетическое заболевание печени. Это одобрение знаменует собой еще одну веху в расширении доступности генной терапии редких заболеваний, предлагая потенциально изменяющий жизнь вариант лечения для пациентов с ограниченными терапевтическими альтернативами. Это решение отражает растущую уверенность регулирующих органов в безопасности и эффективности генной терапии таких состояний

- В феврале 2025 года Novartis объявила о стратегическом партнерстве с ведущей компанией по производству генной терапии для расширения ее производственных возможностей для векторов аденоассоциированного вируса (AAV), важнейшего компонента многих генных терапий. Это сотрудничество направлено на устранение узких мест в производстве, которые были проблемой в области генной терапии, обеспечивая более надежную и масштабируемую поставку вирусных векторов для клинических испытаний и коммерциализации. Этот шаг подчеркивает растущую важность надежной производственной инфраструктуры для широкого внедрения генной терапии

- В январе 2025 года компания bluebird bio, Inc. представила долгосрочные данные клинических испытаний генной терапии при бета-талассемии и церебральной адренолейкодистрофии (CALD) на крупной медицинской конференции. Данные показали устойчивые терапевтические преимущества в течение нескольких лет, что является дополнительным доказательством долговечности подходов генной терапии для этих тяжелых генетических заболеваний. Эти долгосрочные результаты имеют решающее значение для демонстрации длительного воздействия генной терапии и укрепления доверия среди пациентов и врачей.

- В декабре 2022 года компания Ferring Pharmaceuticals получила одобрение FDA на препарат Adstiladrin, генную терапию для высокорискованного, невосприимчивого к БЦЖ неинвазивного рака мочевого пузыря. Эта новая терапия на основе аденовирусного вектора нацелена на взрослых пациентов с карциномой in situ, с папиллярными опухолями или без них, расширяя ассортимент продукции компании и терапевтические возможности

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.