Global Hospitals Outpatient Care Centers Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4,997.77 Billion

USD

11,108.92 Billion

2024

2032

USD

4,997.77 Billion

USD

11,108.92 Billion

2024

2032

| 2025 –2032 | |

| USD 4,997.77 Billion | |

| USD 11,108.92 Billion | |

| % | |

|

Сегментация мирового рынка больниц и амбулаторных центров по типу (общие медицинские и хирургические услуги, психиатрические и наркологической службы, специализированные услуги, центры планирования семьи, амбулаторные медицинские центры психического здоровья и поддержания здоровья), типу расходов (государственные и частные), применению (больницы, амбулаторные хирургические центры, диагностические центры и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка больниц и амбулаторных центров

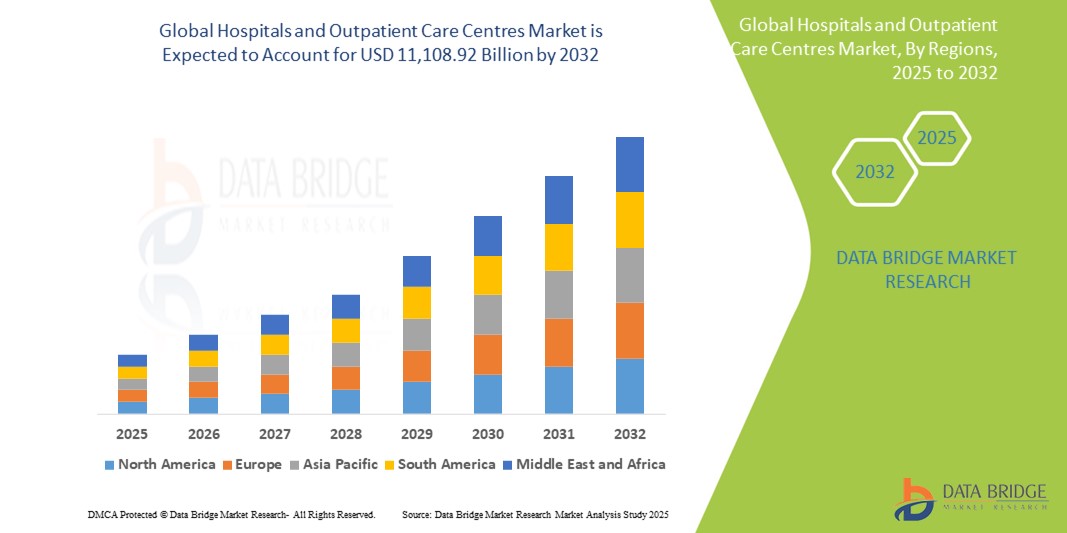

- Объем мирового рынка больниц и амбулаторных центров в 2024 году оценивался в 4 997,77 млрд долларов США, а к 2032 году, как ожидается, он достигнет 11 108,92 млрд долларов США , при среднегодовом темпе роста 10,50% в прогнозируемый период.

- Этот рост обусловлен такими факторами, как рост распространенности хронических заболеваний, старение населения и увеличение продолжительности жизни, а также технологический прогресс в области медицинского оборудования и лечения.

Анализ рынка больниц и амбулаторных центров

- Больницы и амбулаторные центры играют важную роль в системе здравоохранения, предоставляя широкий спектр медицинских услуг, включая неотложную помощь, хирургию, диагностику, реабилитацию и профилактическую помощь пациентам. Они необходимы для предоставления комплексной помощи и лечения хронических заболеваний

- Спрос на услуги больничного и амбулаторного ухода в значительной степени обусловлен растущей распространенностью хронических заболеваний, старением населения и ростом расходов на здравоохранение во всем мире. Эти факторы создают постоянный спрос на качественную медицинскую помощь и услуги поддержки

- Ожидается, что Северная Америка будет доминировать на мировом рынке больниц и амбулаторных центров с долей в 36,2% благодаря развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение и сильному присутствию хорошо зарекомендовавших себя поставщиков медицинских услуг. Регион также выигрывает от высокого уровня внедрения передовых медицинских технологий

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на мировом рынке больниц и амбулаторных центров с долей в 14,1%, что обусловлено быстрым ростом населения, повышением осведомленности о здравоохранении, расширением численности населения среднего класса и значительными инвестициями в инфраструктуру здравоохранения.

- Ожидается, что сегмент общих медицинских и хирургических услуг будет доминировать на рынке больниц и амбулаторных центров с существенной долей в 54,6%, что обусловлено его широким применением в медицинских учреждениях. Эти услуги, включая диагностические, терапевтические и хирургические процедуры, необходимы для управления широким спектром распространенных проблем со здоровьем и состояний

Область применения отчета и сегментация рынка больниц и амбулаторных центров

|

Атрибуты |

Больницы и амбулаторные центры. Ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка больниц и амбулаторных центров

«Технологические достижения в системах мониторинга и диагностики пациентов»

- Одной из заметных тенденций в развитии больниц и амбулаторных центров является растущая интеграция современных систем мониторинга и диагностики пациентов.

- Эти технологии улучшают уход за пациентами, предоставляя данные о состоянии здоровья в режиме реального времени, повышая точность диагностики и способствуя раннему выявлению заболеваний.

- Например, современные системы мониторинга состояния пациентов обеспечивают непрерывное отслеживание жизненно важных показателей, что позволяет медицинским работникам принимать более обоснованные решения и оперативно вмешиваться в критические ситуации.

- Эти достижения преобразуют уход за пациентами, улучшают результаты и стимулируют спрос на системы здравоохранения следующего поколения с передовыми возможностями мониторинга и диагностики.

Динамика рынка больниц и амбулаторных центров

Водитель

«Рост спроса на амбулаторную помощь из-за старения населения и хронических заболеваний»

- Растущее старение населения и рост распространенности хронических заболеваний в значительной степени способствуют росту спроса на больницы и амбулаторные центры.

- По мере старения населения мира заболеваемость возрастными заболеваниями, такими как сердечно-сосудистые заболевания, диабет, артрит и респираторные заболевания, продолжает расти, что обусловливает необходимость регулярных амбулаторных визитов и специализированной помощи.

- Центры амбулаторной помощи предлагают экономически эффективные и удобные решения в области здравоохранения, снижая нагрузку на больницы и улучшая результаты лечения пациентов за счет своевременного медицинского вмешательства.

Например ,

- По данным Всемирной организации здравоохранения (ВОЗ), в декабре 2024 года ожидается, что к 2050 году численность населения мира в возрасте 65 лет и старше удвоится и достигнет почти 1,5 миллиарда человек. Ожидается, что этот демографический сдвиг значительно увеличит спрос на амбулаторные услуги, поскольку пожилым людям обычно требуется более частая медицинская помощь

- В результате рост распространенности хронических заболеваний и старение населения обусловливают расширение больниц и амбулаторных центров по всему миру.

Возможность

«Интеграция решений телемедицины и цифрового здравоохранения»

- Интеграция телемедицинских и цифровых медицинских решений в услуги амбулаторной помощи представляет собой значительную возможность для роста, позволяя поставщикам медицинских услуг охватить большую базу пациентов и одновременно повысить эффективность.

- Телемедицинские платформы позволяют проводить консультации в режиме реального времени, удаленный мониторинг и последующее наблюдение, что снижает необходимость личных визитов и повышает удобство для пациентов.

- Технологии цифрового здравоохранения, такие как носимые устройства и средства дистанционной диагностики, еще больше повышают вовлеченность пациентов и позволяют осуществлять непрерывный мониторинг состояния их здоровья.

Например,

- Согласно статье, опубликованной Американской ассоциацией телемедицины (ATA), в январе 2025 года во всем мире резко возросло использование телемедицины: поставщики медицинских услуг все чаще используют платформы виртуальной помощи для лечения хронических заболеваний, сокращения повторных госпитализаций и улучшения результатов лечения пациентов.

- Интеграция телемедицинских и цифровых медицинских решений в амбулаторных учреждениях может снизить расходы на здравоохранение, улучшить доступ к медицинской помощи и способствовать улучшению результатов лечения, стимулируя рост рынка.

Сдержанность/Вызов

«Высокие эксплуатационные расходы и проблемы регулирования»

- Высокие эксплуатационные расходы, связанные с содержанием больниц и амбулаторных центров, представляют собой серьезную проблему для роста рынка.

- Эти учреждения требуют значительных инвестиций в медицинское оборудование, квалифицированный персонал и инфраструктуру, что может обременить бюджеты поставщиков медицинских услуг, особенно в развивающихся регионах.

- Кроме того, строгие нормативные требования и проблемы с возмещением средств еще больше осложняют финансовую устойчивость этих центров.

Например,

- Согласно статье, опубликованной Американской ассоциацией больниц (AHA) в ноябре 2024 года, рост стоимости медицинских принадлежностей, нехватка рабочей силы и несоблюдение нормативных требований увеличили финансовое давление на поставщиков медицинских услуг, ограничив их возможности по расширению услуг и инвестированию в новые технологии.

- Эти финансовые и нормативные барьеры могут сдерживать рост больниц и амбулаторных центров, снижая их способность оказывать высококачественную помощь растущему числу пациентов.

Сфера охвата рынка больниц и амбулаторных центров

Рынок сегментирован по типу, расходам и применению.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

По типу расходов |

|

|

По применению |

|

Ожидается, что в 2025 году на рынке будут доминировать общие медицинские и хирургические услуги с наибольшей долей в сегменте видов услуг.

Ожидается, что сегмент общих медицинских и хирургических услуг будет доминировать на рынке больниц и амбулаторных центров с наибольшей долей в 54,6% в 2025 году из-за его широкого применения в медицинских учреждениях. Эти услуги, включая диагностические, терапевтические и хирургические процедуры, имеют решающее значение для решения широкого спектра распространенных проблем со здоровьем и управления различными медицинскими состояниями. Постоянный высокий спрос на общие медицинские и хирургические услуги, необходимые для лечения как острых, так и хронических заболеваний, вносит значительный вклад в доминирование этого сегмента на рынке. Широкое использование этих услуг в больницах и амбулаторных учреждениях по всему миру стимулирует рост рынка.

Ожидается, что в прогнозируемый период наибольшая доля рынка приложений будет приходиться на больницы.

Ожидается, что в 2025 году сегмент больниц будет доминировать на рынке больниц и амбулаторных центров с наибольшей долей рынка в 51,55% из-за их ключевой роли в предоставлении комплексных медицинских услуг. Как первичное медицинское учреждение как для стационарной, так и для амбулаторной помощи, больницы имеют важное значение для диагностики, лечения и реабилитации пациентов. Растущий спрос на специализированные медицинские услуги, достижения в области медицинских технологий и повышение доступности здравоохранения стимулируют расширение больниц. Кроме того, растущие потребности в здравоохранении стареющего населения и растущая распространенность хронических заболеваний еще больше способствуют доминированию сегмента на рынке.

Региональный анализ рынка больниц и амбулаторных центров

«Северная Америка занимает самую большую долю на рынке больниц и амбулаторных центров»

- Северная Америка доминирует на рынке больниц и амбулаторных центров, занимая примерно 36,2% доли мирового рынка, что обусловлено развитой инфраструктурой здравоохранения, высоким уровнем внедрения передовых медицинских технологий и сильным присутствием ключевых игроков рынка.

- США занимают значительную долю североамериканского рынка, представляя около 24,8% мирового рынка, благодаря развитой инфраструктуре здравоохранения, высоким расходам на здравоохранение, широкому страховому покрытию и раннему внедрению инновационных медицинских технологий.

- Наличие хорошо отлаженных систем возмещения расходов в развитых регионах, а также финансируемых государством программ здравоохранения продолжают поддерживать надежный доступ пациентов к больничным и амбулаторным услугам, повышая устойчивость рынка.

- Рост инвестиций в НИОКР со стороны ведущих поставщиков медицинских услуг и компаний, занимающихся медицинскими технологиями, ускоряет разработку и интеграцию цифровых медицинских решений, систем диагностики на основе искусственного интеллекта и удаленного мониторинга, что еще больше усиливает динамику мирового рынка.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке больниц и амбулаторных центров»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста на рынке больниц и амбулаторных центров, доля которого на мировом рынке оценивается в 14,1%. Этот рост обусловлен такими факторами, как быстрое расширение инфраструктуры здравоохранения, более широкое внедрение цифровых медицинских технологий, увеличение объемов хирургических операций, государственные инициативы, поддерживающие всеобщий доступ к здравоохранению, и рост амбулаторных моделей, а также частные инвестиции в здравоохранение.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками из-за растущего старения населения (к 2030 году более 20% будут старше 60 лет), высокой заболеваемости хроническими и возрастными заболеваниями (например, диабетом, сердечно-сосудистыми заболеваниями) и агрессивных инвестиций в больничную инфраструктуру и платформы цифрового здравоохранения.

- Япония с ее высокоразвитой системой здравоохранения продолжает оставаться ключевым рынком для хирургических технологий высокой точности и инноваций в амбулаторной практике.

- По прогнозам, в Индии будет зарегистрирован самый высокий среднегодовой темп роста в 6,9% на рынке больниц и амбулаторных центров, что обусловлено расширением инфраструктуры здравоохранения в городах второго и третьего уровня, ростом медицинского туризма и программ общественного здравоохранения (например, Ayushman Bharat), а также повышением осведомленности о профилактической помощи.

Доля рынка больниц и амбулаторных центров

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Kaiser Foundation Health Plan, Inc. (США)

- DaVita Inc. (США)

- Medtronic (Ирландия)

- Фонд медицинского образования и исследований Майо (MFMER) (США)

- Корпорация системы здравоохранения Джонса Хопкинса (США)

- Fresenius Medical Care AG (Германия)

- The Pennant Group, Inc. (США)

- Асахи Касей Медикал Ко., Лтд. (Япония)

- Клиника Кливленда (США)

- Онкологический центр им. М. Д. Андерсона Техасского университета (США)

- Johnson & Johnson Services, Inc. (США)

- Группа Agfa-Gevaert (Бельгия)

- Корпорация McKesson (США)

- Оракул (США)

- Omnicell (США)

- Мемориальный онкологический центр имени Слоуна-Кеттеринга (США)

- IPB (Индия)

- Медицинский центр Мэрилендского университета (UMMC) (США)

- Детская исследовательская больница Св. Иуды (США)

Последние события на мировом рынке больниц и амбулаторных центров

- В январе 2025 года Kaiser Foundation Health Plan, Inc., ведущий поставщик медицинских услуг в США, объявил о расширении своих услуг телемедицины для охвата более широкого спектра амбулаторных процедур, включая расширенную кардиологическую помощь и ортопедические операции, чтобы улучшить доступ пациентов и сократить повторные госпитализации. Инициатива направлена на использование цифровых медицинских платформ для мониторинга пациентов в режиме реального времени и персонализированного ухода, что способствует улучшению результатов лечения

- В октябре 2024 года клиника Майо запустила новую интегрированную модель лечения рака, «Комплексная онкологическая сеть», направленную на обеспечение бесперебойной многопрофильной помощи онкологическим больным. Модель включает использование точной медицины, аналитики данных в реальном времени и усовершенствованных систем навигации для пациентов для улучшения показателей выживаемости и удовлетворенности пациентов.

- В сентябре 2024 года корпорация Johns Hopkins Health System представила свой «Хабб хирургических инноваций» в Балтиморе, сосредоточенный на разработке минимально инвазивных хирургических методов и роботизированных систем для амбулаторного лечения. Целью учреждения является сокращение времени восстановления и хирургических осложнений, а также улучшение результатов лечения пациентов.

- В сентябре 2024 года корпорация McKesson, крупный поставщик услуг в сфере здравоохранения в США, объявила о запуске своей цифровой платформы цепочки поставок нового поколения, призванной оптимизировать распределение медицинских принадлежностей и улучшить управление запасами для амбулаторных центров и больниц по всей территории США.

- В сентябре 2024 года Fresenius Medical Care AG & Co. KGaA представила в Европе «Fresenius One-Stop Renal Solution», интегрирующую услуги диализа с амбулаторной нефрологической помощью для улучшения результатов лечения пациентов и снижения показателей госпитализации пациентов с хронической болезнью почек (ХБП). Система включает в себя расширенный мониторинг пациентов и поддержку телемедицины для бесперебойной доставки медицинской помощи

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.