Global Military Communication Market

Размер рынка в млрд долларов США

CAGR :

%

USD

25.32 Billion

USD

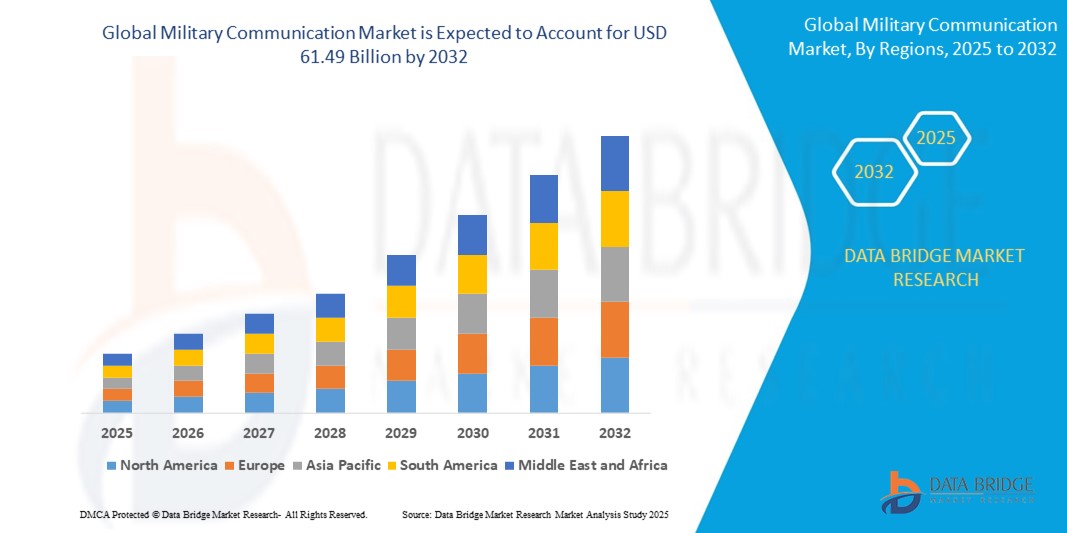

61.49 Billion

2024

2032

USD

25.32 Billion

USD

61.49 Billion

2024

2032

| 2025 –2032 | |

| USD 25.32 Billion | |

| USD 61.49 Billion | |

| % | |

|

Сегментация мирового рынка военной связи по типу связи (воздушная связь, связь «воздух-земля», подводная связь, наземная связь, корабельная связь), компоненту (военные системы спутниковой связи, военные радиосистемы, военные системы безопасности, системы управления связью), применению (управление и контроль, рутинные операции, ситуационная осведомленность, другие), конечному пользователю (сухопутные войска, военно-морские силы, военно-воздушные силы) — тенденции отрасли и прогноз до 2032 г.

Размер рынка военной связи

- Объем мирового рынка военной связи оценивается в 25,32 млрд долларов США в 2024 году и, как ожидается, достигнет 61,49 млрд долларов США к 2032 году при среднегодовом темпе роста 11,73% в течение прогнозируемого периода .

- Рост рынка в значительной степени обусловлен ростом мировых расходов на оборону и растущей потребностью в безопасном обмене информацией в реальном времени во время миссий. Поскольку современная война становится все более зависимой от передовых технологий, спрос на надежные системы связи, поддерживающие данные, голос и видео, стремительно растет

- Более того, быстрое развитие спутниковой связи и систем на основе ИИ еще больше повышает ситуационную осведомленность и операционную эффективность. Рост беспилотных систем, таких как дроны и автономные транспортные средства, также требует прочных и надежных каналов связи. Правительства вкладывают значительные средства в сетецентрические возможности ведения войны, подпитывая спрос на модернизированную инфраструктуру связи. Кроме того, геополитическая напряженность и программы модернизации в разных странах усиливают эту тенденцию к росту.

Анализ рынка военной связи

- Глобальные расходы на военную связь перевалили за триллионную отметку, поскольку федеральное правительство вкладывает огромные средства в принятие передовых коммуникационных решений в различных правительственных департаментах. Ведь совместимость и лучшая безопасность военных служб являются факторами, стимулирующими рост спроса. Рынок военной связи содержит передовые механизмы и технологии.

- Северная Америка доминирует на рынке военной связи с наибольшей долей выручки в 48,33% в 2025 году, что характеризуется большими расходами на оборону и растущим проникновением технологий в оборонный сектор.

- Ожидается, что Европа станет самым быстрорастущим регионом на рынке военной связи в течение прогнозируемого периода из-за присутствия многочисленных производителей решений для военно-морской и воздушной связи.

- Ожидается, что сегмент воздушной связи будет доминировать на рынке военной связи с долей рынка 39,21% в 2025 году, что обусловлено его важнейшей ролью в обмене данными в режиме реального времени и координации миссий в рамках операций воздушной обороны.

Область применения отчета и сегментация рынка военной связи

|

Атрибуты |

Ключевые данные о рынке военной связи |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка военной связи

« Интеграция искусственного интеллекта (ИИ) и машинного обучения (МО) в военные коммуникации »

- Военный сектор связи все чаще использует ИИ и МО для повышения эффективности и безопасности работы. Алгоритмы ИИ используются для оптимизации производительности сети, автоматизации процессов принятия решений и улучшения анализа данных. МО используется для предиктивного обслуживания систем связи, выявления закономерностей в трафике данных для обнаружения аномалий или потенциальных угроз.

- Кроме того, обработка естественного языка (NLP) на базе искусственного интеллекта улучшает взаимодействие человека и машины, обеспечивая более интуитивно понятные и эффективные интерфейсы общения для военнослужащих.

- Ожидается, что эта интеграция будет продолжать расти, поскольку оборонные организации стремятся использовать ИИ и МО для получения оперативных преимуществ, улучшения ситуационной осведомленности и оптимизации процессов коммуникации в различных оперативных средах.

- Например, в сентябре 2023 года Curtiss-Wright Defense Solutions и Vectra AI представили комплект для поиска на базе ИИ для расширенного обнаружения угроз в тактических коммуникациях. Модульная система включает в себя более 120 запатентованных алгоритмов ИИ и самообучающихся моделей машинного обучения. Она выявляет киберугрозы в режиме реального времени, повышая национальную безопасность и обеспечивая безопасную, устойчивую связь для военных операций на местах. Эта технология направлена на противодействие развивающимся кибератакам противника.

Динамика рынка военной связи

Водитель

«Достижения в области интеграции искусственного интеллекта и машинного обучения»

- Интеграция технологий искусственного интеллекта (ИИ) и машинного обучения (МО) производит революцию в военных системах связи. ИИ и МО обеспечивают анализ данных в реальном времени, предиктивное обслуживание и автономное принятие решений, повышая эффективность и надежность сетей связи.

- Эти технологии способствуют разработке адаптивных систем связи, способных реагировать на динамичные операционные среды и возникающие угрозы.

- Например, алгоритмы на основе искусственного интеллекта могут оптимизировать производительность сети за счет динамического распределения ресурсов и управления трафиком, обеспечивая бесперебойную связь даже в сложных условиях.

- Кроме того, модели МО могут предсказывать потенциальные сбои системы, что позволяет проводить упреждающее обслуживание и сокращать время простоя. Внедрение ИИ и МО становится все более распространенным, поскольку оборонные организации стремятся расширить возможности своих коммуникационных инфраструктур.

- Например, в апреле 2025 года украинская компания Himera представила рацию G1 Pro, разработанную для защиты от радиоэлектронной борьбы. Используя технологию скачкообразной перестройки частоты, G1 Pro обеспечивает безопасную связь, избегая помех и помех. Устройство привлекло внимание американских военных, подчеркнув растущий спрос на безопасные решения для связи в современных условиях войны.

Сдержанность/Вызов

« Высокие первоначальные затраты на разработку и развертывание »

- Значительные финансовые инвестиции, необходимые для разработки и развертывания современных военных систем связи, представляют собой значительный барьер для многих стран. Например, разработка одного военного спутника связи может стоить более 1 млрд долларов США, а расходы на запуск составляют от 55 до 90 млн долларов США.

- Эти высокие затраты охватывают исследования, разработку, закупку, тестирование и интеграцию передовых технологий для удовлетворения конкретных военных потребностей. Такое существенное финансовое бремя может ограничить способность некоторых стран, особенно тех, у которых ограниченный оборонный бюджет, инвестировать в передовые коммуникационные технологии. Эта финансовая проблема еще больше усугубляется быстрым темпом технического прогресса, требующего постоянных инвестиций для поддержания систем в актуальном состоянии и эффективности.

- Следовательно, высокие первоначальные затраты на разработку и развертывание могут препятствовать росту и модернизации военных коммуникационных инфраструктур, особенно в развивающихся странах.

- Например , в июне 2023 года Индия заключила контракт с ICOMM Tele Limited на поставку 1035 контейнеров радиорелейного оборудования весом 5/7,5 тонн на сумму 60,29 млн долларов США. Эта инициатива была направлена на удовлетворение давно назревшей потребности подразделений мобильной связи индийской армии. Проект подчеркивает значительные финансовые инвестиции, связанные с обновлением и модернизацией военных систем связи, и выявляет проблемы, с которыми сталкиваются страны при поиске баланса между потребностями в обороне и бюджетными ограничениями.

Масштаб рынка военной связи

Рынок сегментирован по типу связи, компоненту, применению и конечному пользователю.

- По типу связи

В зависимости от типа связи рынок военной связи сегментируется на воздушную связь, связь воздух-земля, подводную связь, наземную связь и корабельную связь. Ожидается, что сегмент воздушной связи будет доминировать на рынке военной связи с долей рынка 39,21% в 2025 году, что обусловлено его важнейшей ролью в обмене данными в реальном времени и координации миссий в рамках операций воздушной обороны .

Ожидается, что сегмент связи «воздух-земля» продемонстрирует самые высокие темпы роста в 23,1% с 2025 по 2032 год, что будет обусловлено растущей зависимостью от беспилотных воздушных систем и сетецентрических стратегий ведения войны. Повышение ситуационной осведомленности и координация миссий являются ключевыми факторами, способствующими росту в этом сегменте.

- По компоненту

На основе компонента рынок военной связи сегментируется на военные системы спутниковой связи, военные радиосистемы, военные системы безопасности, системы управления связью. Военные системы спутниковой связи занимали наибольшую долю рынка доходов в 2025 году, что обусловлено их критической ролью в обеспечении безопасной связи на больших расстояниях в оборонных операциях. С ростом глобальных программ модернизации обороны зависимость от спутниковой связи резко возросла. Эти системы обеспечивают жизненно важную связь в удаленных и враждебных условиях, где традиционные сети не работают. Растущая потребность в бесперебойной, зашифрованной связи по воздуху, суше и морю еще больше поддерживает их доминирование.

Ожидается, что сегмент военных радиосистем будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, что обусловлено растущим спросом на надежные, безопасные и портативные устройства связи на поле боя. Достижения в области программно-определяемых радиостанций и тактических коммуникационных решений повышают гибкость и совместимость. Кроме того, ключевыми факторами роста являются растущие оборонные бюджеты и потребность в быстром обмене информацией между войсками. Расширение этого сегмента также поддерживается растущим использованием портативных и установленных на транспортных средствах радиостанций в современных военных операциях.

- По применению

Рынок военной связи в зависимости от сферы применения сегментируется на командование и управление, рутинные операции, ситуационную осведомленность и другие. Командование и управление занимали наибольшую долю рынка доходов в 2025 году, что обусловлено критической потребностью в централизованной координации и принятии решений в реальном времени в военных операциях. Передовые коммуникационные технологии обеспечивают бесшовную интеграцию данных из нескольких источников, повышая ситуационную осведомленность. Растущие инвестиции в сетецентрические системы ведения войны и управления полем боя еще больше повышают спрос. Важность этого сегмента в обеспечении эффективных командных структур и быстрого реагирования продолжает стимулировать его доминирование на рынке.

Сегмент рутинных операций занимал значительную долю рынка в 2025 году, пользуясь его особой популярностью за его важную роль в поддержании непрерывной, безопасной связи в ходе повседневной военной деятельности. Надежные и эффективные системы связи поддерживают логистику, обучение и административные функции. Этот устойчивый спрос обеспечивает стабильный рост в сегменте.

- Конечным пользователем

На основе конечного пользователя рынок военной связи сегментируется на сухопутные войска, военно-морские силы, военно-воздушные силы. Сегмент сухопутных войск составил наибольшую долю выручки рынка в 2024 году, что обусловлено обширной потребностью в надежных, безопасных системах связи в наземных боевых действиях и тактических операциях. Растущая модернизация армейских сетей связи и растущие оборонные бюджеты способствуют этому спросу. Надежная связь имеет решающее значение для координации и успеха миссии на поле боя.

Ожидается, что сегмент военно -морских сил будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено растущим развертыванием современных систем связи на кораблях и подводных лодках для повышения безопасности на море. Рост инвестиций в модернизацию ВМС и потребность в безопасном обмене данными в режиме реального времени во время миссий являются ключевыми факторами.

Региональный анализ рынка военной связи

- Северная Америка доминирует на рынке военных коммуникаций с наибольшей долей выручки в 48,33% в 2025 году, что характеризуется большими расходами на оборону и растущим проникновением технологий в оборонный сектор.

- Продвинутая оборонная инфраструктура и существенные государственные инвестиции. Регион выигрывает от присутствия крупных оборонных подрядчиков и постоянных инноваций в области коммуникационных технологий. Сосредоточение американских военных на модернизации своих коммуникационных сетей, включая спутниковые и тактические системы, стимулирует высокий спрос.

- Кроме того, продолжающаяся геополитическая напряженность стимулирует увеличение расходов на оборону. Совместные оборонные программы с союзниками еще больше стимулируют рост рынка. В целом, лидерство Северной Америки в технологиях и финансировании закрепляет ее доминирующее положение на рынке.

Обзор рынка военной связи США

Рынок военной связи США получил самую большую долю дохода в 51% в Северной Америке в 2025 году, что обусловлено значительными оборонными бюджетами, направленными на модернизацию инфраструктуры связи. Передовые исследования и разработки в области безопасных, совместимых систем также стимулируют рост. Кроме того, текущие военные операции и программы модернизации повышают спрос на передовые коммуникационные решения.

Обзор рынка военной связи в Европе

Европейский рынок военной связи, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет увеличения расходов на оборону и модернизации в странах НАТО. Акцент на совместимые и безопасные системы связи для совместных операций повышает спрос. Кроме того, растущая геополитическая напряженность в регионе еще больше ускоряет инвестиции в передовые технологии военной связи.

Обзор рынка военных коммуникаций Великобритании

Ожидается, что рынок военных коммуникаций Великобритании будет расти в заметном среднегодовом темпе в течение прогнозируемого периода, что обусловлено правительственными инициативами по модернизации сетей оборонной связи. Повышенное внимание к кибербезопасности и безопасной передаче данных подпитывает спрос. Кроме того, сотрудничество с союзными силами способствует разработке и развертыванию передовых коммуникационных технологий.

Обзор рынка военной связи Германии

Ожидается, что рынок военной связи Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемого возросшими инвестициями в оборону и модернизацией инфраструктуры связи. Акцент на интеграции передовых технологий, таких как защищенные спутниковые и тактические радиосистемы, стимулирует спрос. Кроме того, активная роль Германии в инициативах НАТО и региональной безопасности поддерживает расширение рынка.

Обзор рынка военной связи в Азиатско-Тихоокеанском регионе

Рынок военной связи Азиатско-Тихоокеанского региона, как ожидается, будет расти с самым быстрым среднегодовым темпом роста более 22% в 2025 году, что обусловлено ростом оборонных бюджетов и модернизацией в таких странах, как Китай и Индия. Рост геополитической напряженности в регионе стимулирует инвестиции в передовые коммуникационные технологии. Кроме того, расширение возможностей ведения сетецентрической войны подпитывает рыночный спрос.

Обзор рынка военных коммуникаций в Индии

Рынок индийских военных коммуникаций набирает обороты из-за увеличения расходов правительства на оборону и сосредоточения на модернизации инфраструктуры связи. Растущие проблемы региональной безопасности стимулируют спрос на передовые, безопасные системы связи. Кроме того, партнерство с мировыми поставщиками оборонных технологий ускоряет рост рынка.

Обзор рынка военных коммуникаций в Китае

На китайский рынок военной связи пришлась наибольшая доля выручки рынка в Азиатско-Тихоокеанском регионе в 2025 году, что объясняется значительным оборонным бюджетом и быстрой модернизацией военных систем связи. Внедрение передовых технологий и фокус на сетецентрической войне еще больше стимулируют рост. Кроме того, стратегический акцент Китая на улучшении защищенных и устойчивых возможностей связи способствует доминированию на рынке.

Доля рынка военной связи

Отрасль военной связи представлена в основном хорошо зарекомендовавшими себя компаниями, среди которых:

- ДСМ,

- АДМ,

- Harvest Fuel Sweetpro Feeds,

- БАСФ СЕ,

- Эвоник Индастриз АГ,

- АДЖИНОМОТО КО., ИНК.,

- Chr. Hansen Holding A/S,

- Адиссео,

- Каргилл,

- Инкорпорировано,

- Новозимы,

- Новус Интернешнл,

- Лонза,

- Керри.,

- Оллтек,

- АБ Виста,

- AngelYeast Co., Ltd.,

- Кемин Индастриз, Инк.,

- CJ CheilJedang Corp.,

- Лаллеманд Инк.,

- Корпорация ферментированных продуктов питания,

- Дюпон.,

- Группа компаний «Дёлер»,

- Ультра Интернешнл Б.В.,

- Группа компаний «Диана»,

- Олам Интернешнл,

- БНП Медиа.,

- Корпорация Чувствительные Технологии

Последние разработки на мировом рынке военной связи

-

В начале 2025 года компания Evonik объявила о расширении своего производственного предприятия AQUAVI® Met-Met в Сингапуре. Этот шаг направлен на удовлетворение растущего спроса на высококачественный метионин в аквакультуре, повышение эффективности кормления и устойчивости в регионе.

- В сентябре 2024 года компания DSM-Firmenich объявила о выдаче разрешения ЕС на использование HiPhorius™, фермента фитазы нового поколения. Этот фермент повышает усвояемость фосфора у животных, снижая потребность в дорогостоящих неорганических фосфорных добавках и улучшая темпы роста и коэффициенты конверсии корма. HiPhorius™ одобрен для использования в птицеводстве, свиноводстве и аквакультуре по всему Европейскому союзу. Усовершенствованная формула фермента обеспечивает превосходные формы продукта, эффективно обеспечивая активность фермента во всех процессах производства кормов. Эта разработка подчеркивает приверженность DSM-Firmenich предоставлению устойчивых и эффективных решений для отрасли питания животных.

- В марте 2025 года Adisseo завершила приобретение Nor-Feed, французской компании, специализирующейся на специальных растительных ингредиентах для питания животных. Это приобретение усиливает портфель Adisseo в области натуральных кормовых добавок, что соответствует сдвигу отрасли в сторону устойчивых и растительных решений.

- В апреле 2025 года DSM-Firmenich объявила о программе обратного выкупа акций для покрытия компенсационных планов на основе акций и сокращения капитала. Программа началась с первоначальных €580 млн, с планами увеличения до €1 млрд после завершения ранее объявленной продажи доли компании в Feed Enzymes Alliance. Программа обратного выкупа направлена на возврат стоимости акционерам и оптимизацию структуры капитала компании. Эта инициатива демонстрирует приверженность DSM-Firmenich повышению акционерной стоимости и поддержанию финансовой гибкости.

- В феврале 2025 года Kemin запустила Pathorol — добавку, предназначенную для улучшения здоровья гепатопанкреаса у креветок. Первоначально доступный в Индии, Таиланде, Вьетнаме, Индонезии и Сингапуре, этот продукт отвечает растущему спросу на устойчивые методы аквакультуры.

SKU-

Get online access to the report on the World's First Market Intelligence Cloud

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.